¡Descarga La Memoria Anual y los Informes Financieros - Prof. Lucena y más Apuntes en PDF de Contabilidad solo en Docsity!

TEMA : 5 LA MEMORIA Y OTROS

INFORMES

5.1.La Memoria como cuenta anual.5.2.Contenido y estructura de la Memoria. 5

El

Estado

de

Cambios

en

el

Patrimonio

Neto

María Soledad Campos Lucena

El

Estado

de

Cambios

en

el

Patrimonio

Neto

5.4.El Estado de Flujos de Efectivo.5.5.El Informe de Gestión.5.6.El Informe de Auditoría.

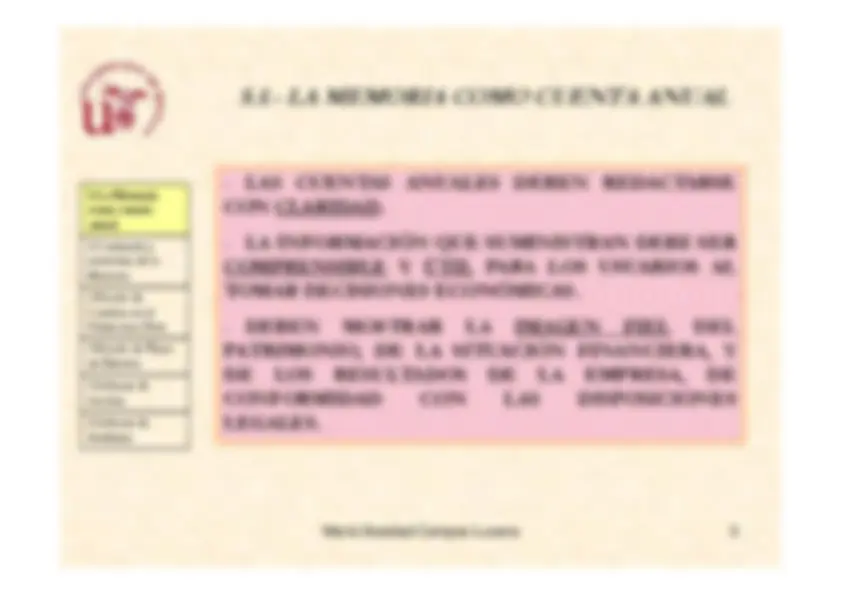

5.1.- LA MEMORIA COMO CUENTA ANUAL

BALANCE DE SITUACIÓN. - CUENTA DE PÉRIDAS Y GANANCIAS. - ESTADO DE CAMBIO EN EL PATRIMONIO NETO. - ESTADO DE FLUJOS DE EFECTIVO .

María Soledad Campos Lucena

ESTADO DE FLUJOS DE EFECTIVO . - MEMORIA

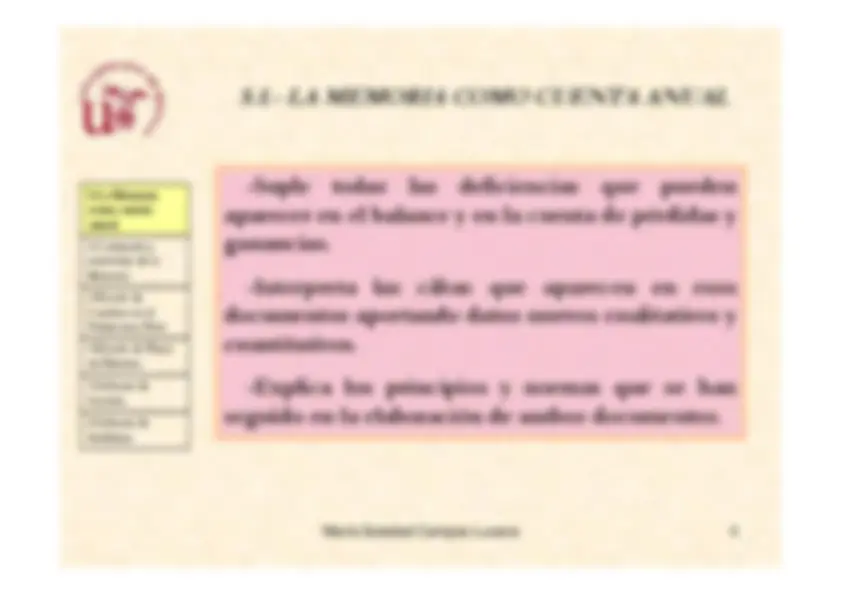

5.1.- LA MEMORIA COMO CUENTA ANUAL -Suple todas las deficiencias que pueden aparecer en el balance y en la cuenta de pérdidas yganancias.

Interpreta las cifras que aparecen en esos

María Soledad Campos Lucena

Interpreta las cifras que aparecen en esos documentos aportando datos nuevos cualitativos ycuantitativos. -Explica los principios y normas que se han seguido en la elaboración de ambos documentos.

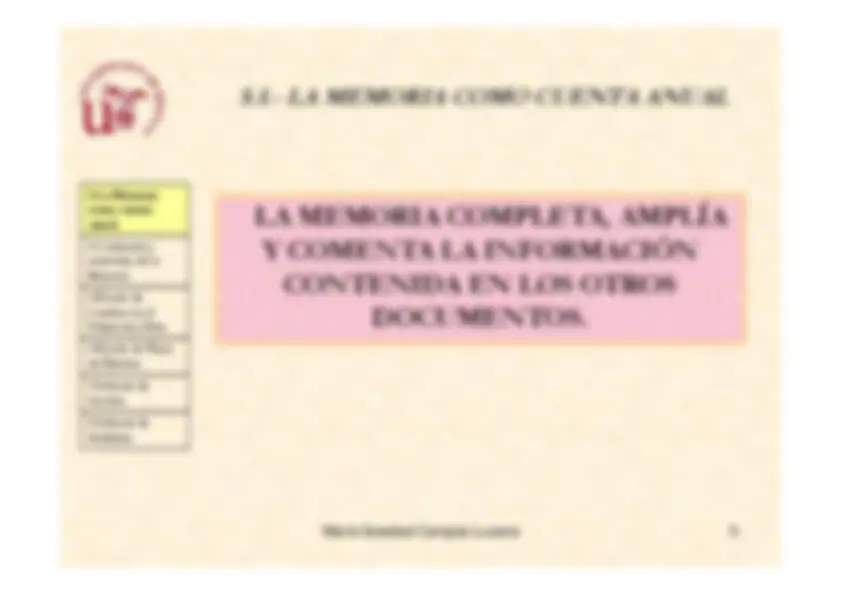

5.1.- LA MEMORIA COMO CUENTA ANUAL LA MEMORIA COMPLETA, AMPLÍA Y COMENTA LA INFORMACIÓN CONTENIDA EN LOS OTROS

María Soledad Campos Lucena

CONTENIDA EN LOS OTROS DOCUMENTOS.

5.2.- CONTENIDO Y ESTRUCTURA DE LA MEMORIA A partir de este punto, se suministrará información específica sobre: 5.- Inmovilizado material . 6.- Inversiones inmobiliarias. 7.- Inmovilizado intangible . 8.- Arrendamientos y otras operaciones de naturaleza similar .

María Soledad Campos Lucena

similar . 9.- Instrumentos financieros. 10.- Existencias . 11.- Moneda Extranjera. 12.- Situación fiscal . 13.- Ingresos y gastos. 14.- Provisiones y contingencias. 15.- Información sobre medio ambiente.

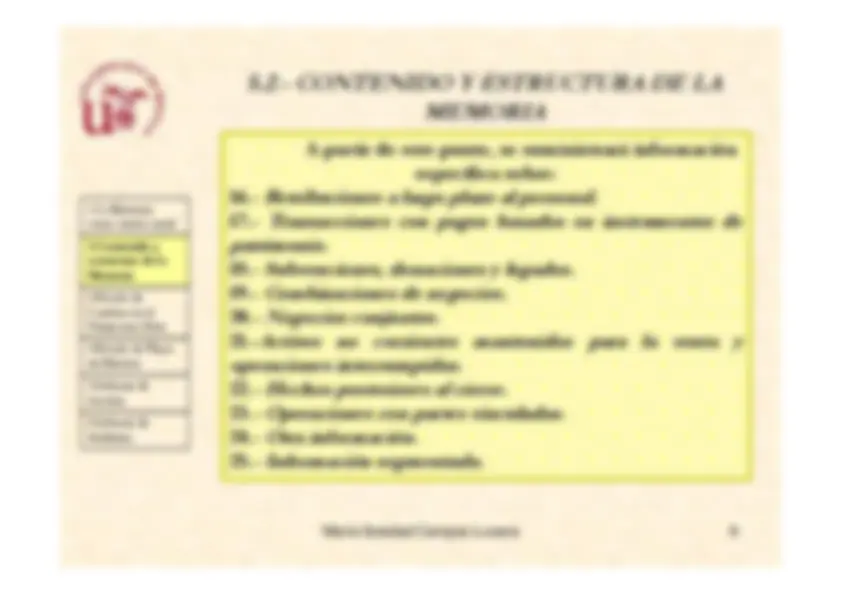

5.2.- CONTENIDO Y ESTRUCTURA DE LA MEMORIA A partir de este punto, se suministrará información específica sobre: 16.- Retribuciones a largo plazo al personal. 17.- Transacciones con pagos basados en instrumentos de patrimonio. 18.- Subvenciones, donaciones y legados. 19 .- Combinaciones de negocios .

María Soledad Campos Lucena

19 .- Combinaciones de negocios . 20.- Negocios conjuntos. 21.- Activos no corrientes mantenidos para la venta y operaciones interrumpidas. 22.- Hechos posteriores al cierre. 23 .- Operaciones con partes vinculadas. 24.- Otra información. 25.- Información segmentada.

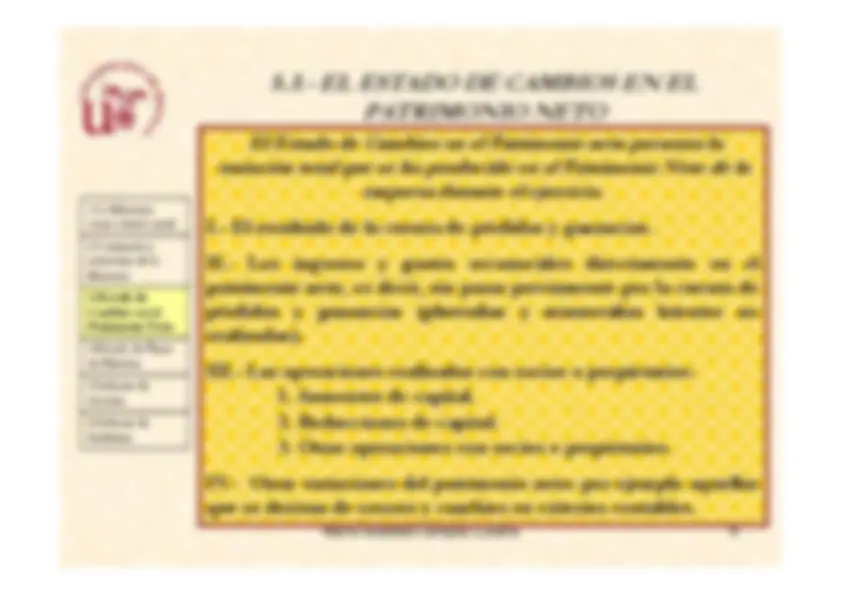

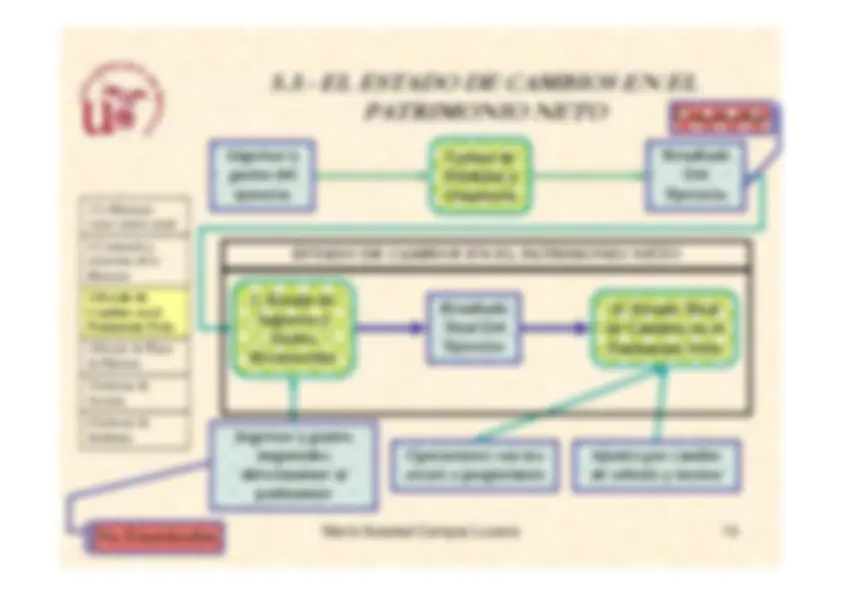

5.3.- EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Cuenta dePérdidas yGanancias I. Estado de Resultado Del Ejercicio ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Ingresos ygastos del ejercicio Distribuible

María Soledad Campos Lucena

I. Estado de Ingresos y Gastos Reconocidos II. Estado Totalde Cambios en elPatrimonio Neto ResultadoTotal DelEjercicio Ingresos y gastos imputados directamente al patrimonio Operaciones con lossocios o propietarios Ajustes por cambiode criterio y errores No Distribuible

5.4.- EL ESTADO DE FLUJOS DE EFECTIVO 1.La Memoriacomo cuenta anual. 2.Contenido yestructura de laMemoria 3.Estado de Cambios en el

Informa sobre el origen y utilización que hace la empresa de sus activos monetarios representativos de efectivo. • Clasifica los movimientos por actividades. - Como resumen final indica la variación neta de la tesorería en el ejercicio. La estructura del Estado de Flujos de Efectivo es la siguiente:

María Soledad Campos Lucena

Cambios en el Patrimonio Neto. 4.Estado deFlujos deEfectivo. 5.Informe deGestión. 6.Informe deAuditoría. La estructura del Estado de Flujos de Efectivo es la siguiente: 1.- Flujos de efectivo procedentes de las actividades de explotación.2.- Flujos de efectivo procedentes de las actividades de inversión.3.- Flujos de efectivo procedentes de las actividades de financiación.Variación total de la tesorería: 1 + 2 + 3.

5.6.- EL INFORME DE AUDITORÍA

El

objetivo

de

la

auditoría

financiera

es

la

verificación

independiente del grado de aplicación de los principios y normasde contabilidad recogidos en la legislación mercantil.El artículo 203 del Texto Refundido de la Ley de SociedadesAnónimas establece que las cuentas anuales y el informe degestión

deberán

ser

revisados

por

auditores

de

cuentas,

exceptuando

de

esta

obligación

a

las

empresas

que

pueden

María Soledad Campos Lucena

exceptuando

de

esta

obligación

a

las

empresas

que

pueden

presentar un balance abreviado.Como conclusión de su trabajo, el auditor debe presentar uninforme que exprese su opinión

con respecto a las cuentas

anuales analizadas globalmente, si esto no fuese posible, deberáindicar las razones.

CONTENIDO DEL INFORME DE AUDITORÍA El Título del informe: Informe de auditoría de Cuentas Anuales. Identificación de los destinatarios y de las personas que solicitaron su trabajo. Identificación de la empresa o entidad auditada.Párrafo de alcance. Es el primer párrafo del informe e incluirá: Los documentos que comprenden las cuentas anuales.Indicación de que se han aplicado las normas de auditoría. Manifestar los procedimientos previstos en las normas que no se hayan podido aplicar.

María Soledad Campos Lucena

Manifestar los procedimientos previstos en las normas que no se hayan podido aplicar. Párrafo de opinión: el auditor debe expresar si las cuentas anuales representan la imagen fiel. En caso contrario, indicará la naturaleza de cualquier salvedad no significativa mediante excepto por , y en el caso de que éstas fueran significativas, deberá denegar su opinión o expresar una opinión desfavorable . Párrafo de salvedades: en el que se detalla el efecto de la salvedad en las cuantas anuales, si es cuantificable, o su naturaleza si no se puede estimar. Párrafo sobre el informe de gestión: debe expresar el alcance del trabajo y su concordancia con la información de las cuentas anuales. Datos y firma del auditor.Fecha de emisión.