¡Descarga TRANSPARENCIAS TEMA 1 CONTABILIDAD. y más Apuntes en PDF de Contabilidad solo en Docsity!

TEMA 1: LA CONTABILIDAD COMO

SISTEMA DE INFORMACIÓN

1.1 La actividad en el mundo de los negocios.El concepto de empresa 1

Concepto

y

división

de

la

contabilidad

María Soledad Campos Lucena

Concepto

y

división

de

la

contabilidad

1.3 Los usuarios de la información contable1.4 Los requisitos de la información contable

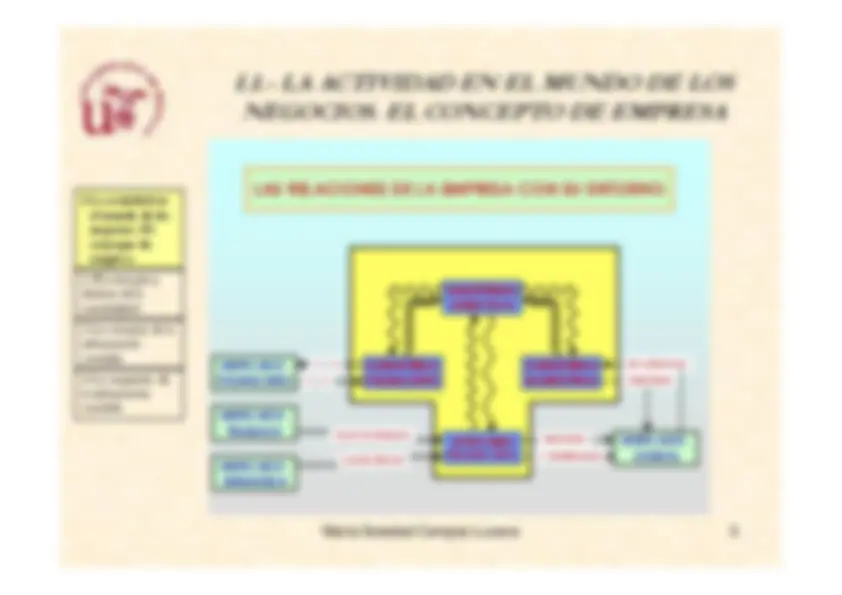

1.1.- LA ACTIVIDAD EN EL MUNDO DE LOS NEGOCIOS. EL CONCEPTO DE EMPRESA 1.La actividad en el mundo de losnegocios. Elconcepto deempresa.

- El concepto y división de la Familia : se dedica al consumo de bienes y servicios. Empresa : se dedica a la fabricación de bienes o prestación de servicios (Tienen autonomía para establecer y desarrollar planes económicos encaminados a fabricar bienes o a prestar servicios). Producción y Consumo Función

María Soledad Campos Lucena

división de la contabilidad. 3.Los usuarios de lainformacióncontable. 4.Los requisitos dela informacióncontable Producción y servicios Consumo Privado EMPRESAPRIVADA FAMILIA Público EMPRESAPÚBLICA ADMINISTRACIÓ N PÚBLICA Capital Función de la org

1.3.- LOS USUARIOS DE LA INFORMACIÓN CONTABLE LA CONTABILIDAD TIENE COMO OBJETIVO PROPORCIONAR INFORMACIÓN ÚTIL PARA LA TOMA DE DECISIONES ¿A quién le interesa esa información? Hay dos grupos fundamentales denominados: Usuarios Externos :

María Soledad Campos Lucena

Usuarios Externos : No tienen poder de decisión en la empresaEs un grupo muy numeroso y hetereogéneo.No elaboran la información, se limitan a recibirla Usuarios Internos : Tienen potestad para decidir en la empresa

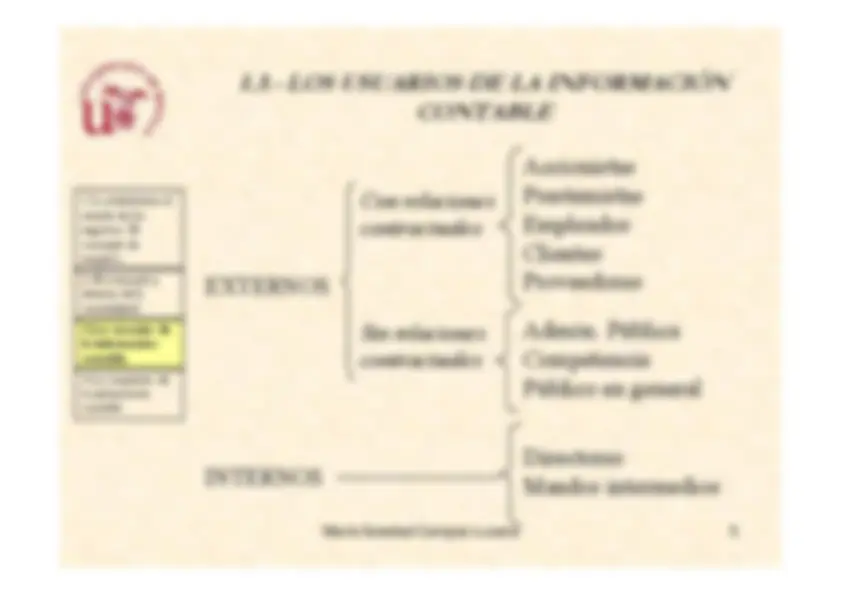

1.3.- LOS USUARIOS DE LA INFORMACIÓN CONTABLE EXTERNOS Con relacionescontractuales AccionistasPrestamistasEmpleadosClientesProveedores

María Soledad Campos Lucena

EXTERNOS INTERNOS Sin relacionescontractuales Admón. PúblicaCompetenciaPúblico en generalDirectoresMandos intermedios

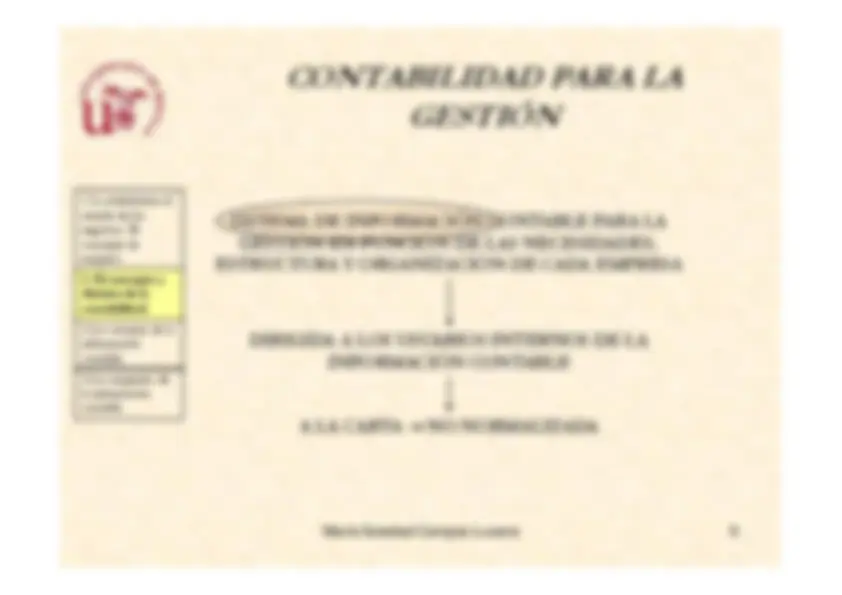

USUARIOS EXTERNOS USUARIOS INTERNOS INFORMACIÓNNORMALIZADA INFORMACIÓN A LA CARTA TIPOLOGÍA DE CONTABILIDAD

María Soledad Campos Lucena

Pretende garantizar que los datos divulgados cumplan con unos requisitos mínimos de cantidad y calidad, fijando las características que debe reunir la información, los formatos de difusión y los términos y normas de valoración a emplear

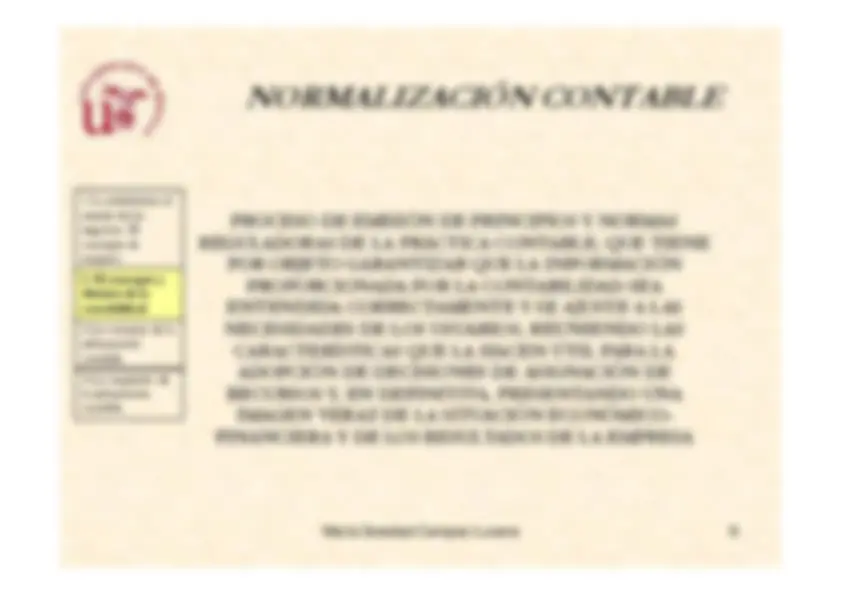

PROCESO DE EMISIÓN DE PRINCIPIOS Y NORMAS REGULADORAS DE LA PRÁCTICA CONTABLE, QUE TIENE POR OBJETO GARANTIZAR QUE LA INFORMACIÓN NORMALIZACIÓN CONTABLEPROPORCIONADA POR LA CONTABILIDAD SEA

María Soledad Campos Lucena

ENTENDIDA CORRECTAMENTE Y SE AJUSTE A LASNECESIDADES DE LOS USUARIOS, REUNIENDO LAS CARACTERÍSTICAS QUE LA HACEN ÚTIL PARA LAADOPCIÓN DE DECISIONES DE ASIGNACIÓN DE RECURSOS Y, EN DEFINITIVA, PRESENTANDO UNA IMAGEN VERAZ DE LA SITUACIÓN ECONÓMICO- FINANCIERA Y DE LOS RESULTADOS DE LA EMPRESA

SISTEMA DE INFORMACIÓN CONTABLE DESTINADO ASATISFACER LAS NECESIDADES INFORMATIVAS DE LOS USUARIOS EXTERNOS DE LA ORGANIZACIÓN SIRVE COMO INSTRUMENTO DE LEGITIMACIÓN DE CARA A LA RENDICIÓN DE CUENTAS DE LOS ADMINISTRADORES ANTE EL RESTO DE USUARIOS, CONTABILIDAD FINANCIERA

María Soledad Campos Lucena

ADMINISTRADORES ANTE EL RESTO DE USUARIOS, PRINCIPALMENTE PROPIETARIOS DEBE ELABORARSE DE FORMA PERIÓDICA, CON UNLENGUAJE COMÚN Y HOMOGÉNEO, ES DECIR, DEBE ADAPTARSE A UNAS NORMAS PREESTABLECIDAS, COMPARTIDAS O AL MENOS CONOCIDAS POR TODOS ⇒⇒⇒⇒ NORMALIZADANORMALIZADA

“LA CONTABILIDAD ES UN SISTEMA DE INFORMACIÓN CONCEPTO DE CONTABILIDAD

María Soledad Campos Lucena

DIRIGIDO A IDENTIFICAR, MEDIR Y COMUNICAR INFORMACIÓN ECONÓMICA PARA LA TOMA DE DECISIONES”

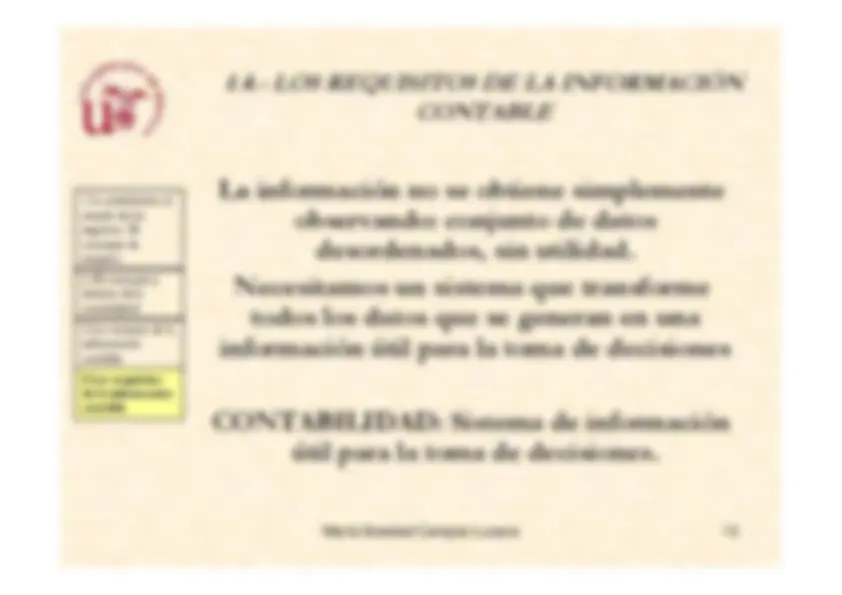

1.4.- LOS REQUISITOS DE LA INFORMACIÓN CONTABLE La información no se obtiene simplemente observando: conjunto de datos desordenados, sin utilidad. Necesitamos un sistema que transforme

María Soledad Campos Lucena

Necesitamos un sistema que transforme todos los datos que se generan en una información útil para la toma de decisiones CONTABILIDAD: Sistema de información útil para la toma de decisiones.

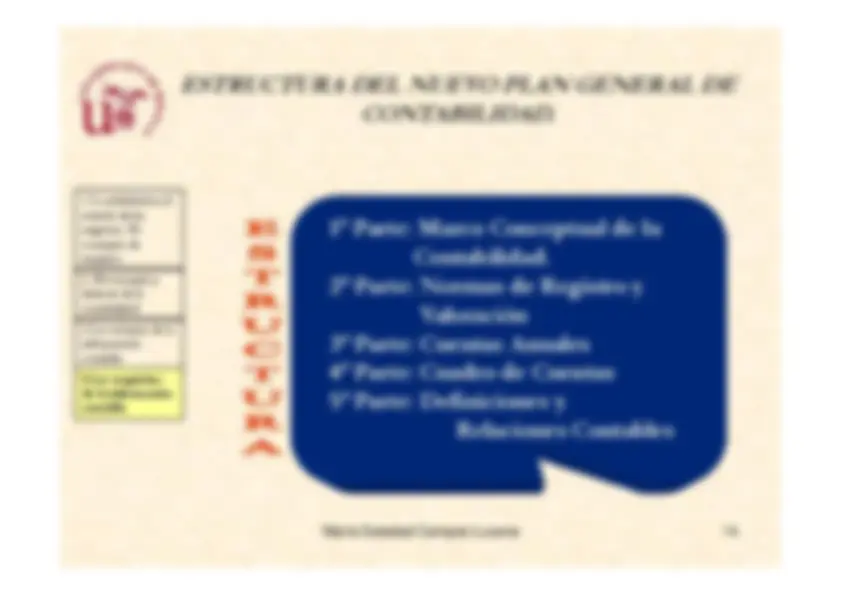

1ª Parte: Marco Conceptual de la Contabilidad. 2ª Parte: Normas de Registro y ESTRUCTURA DEL NUEVO PLAN GENERAL DE CONTABILIDAD.

María Soledad Campos Lucena

2ª Parte: Normas de Registro y Valoración 3ª Parte: Cuentas Anuales4ª Parte: Cuadro de Cuentas5ª Parte: Definiciones y Relaciones Contables

2º REQUISITOS DE LA INFORMACIÓN A INCLUIR EN LAS CCAA FUNDAMENTALES RELEVANCIA FIABILIDAD La información es relevante cuando es útil para la toma de decisiones económicas, es decir, cuando ayuda a

María Soledad Campos Lucena

de decisiones económicas, es decir, cuando ayuda a evaluar sucesos pasados, presentes o futuros, o bien aconfirmar o corregir evaluaciones realizadas anteriormente.En particular, para cumplir con este requisito, las CCAAdeben mostrar adecuadamente los riesgos a los que seenfrenta la empresa

2º REQUISITOS DE LA INFORMACIÓN A INCLUIR EN LAS CCAA FUNDAMENTALES RELEVANCIA FIABILIDAD La información es fiable cuando está libre de errores materiales y es neutral, es decir, está libre de sesgos, y

María Soledad Campos Lucena

materiales y es neutral, es decir, está libre de sesgos, y los usuarios pueden confiar en que es la imagen fiel delos que pretende representar.^ INTEGRIDAD: Cualidad derivada de la fiabilidad, quese alcanza cuando la información financiera contiene,de forma completa todos los datos que se pueden incluiren la toma de decisiones, sin ninguna omisión de información significativa.

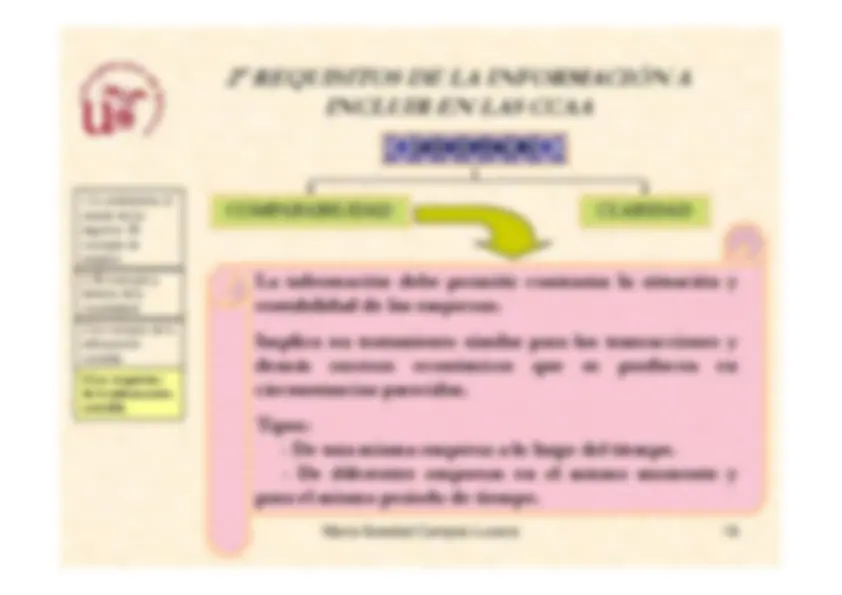

2º REQUISITOS DE LA INFORMACIÓN A INCLUIR EN LAS CCAA ADICIONALES COMPARABILIDAD CLARIDAD Los usuarios de la información suministrada, siempre y cuando tengan un razonable conocimiento de las

María Soledad Campos Lucena

cuando tengan un razonable conocimiento de las actividades económicas, la contabilidad y las finanzasempresariales, tras el examen de la citada información,puedan formarse juicios que faciliten la toma de decisiones.