¡Descarga TRANSPARENCIAS TEMA 2 CONTABILIDAD. y más Apuntes en PDF de Contabilidad solo en Docsity!

TEMA 2: LA INFORMACIÓN CONTABLEFINANCIERA SUMINISTRADA POR LA EMPRESA

2.1. El mundo de los negocios. Las transacciones empresariales.2.2.El patrimonio de la empresa.2.3.El equilibrio patrimonial2.4.Estructura del patrimonio 2.^5.^ El^ método

de^ registro

de^ las^ transacciones

empresariales

María Soledad Campos Lucena

2.^5.^ El^ método

de^ registro

de^ las^ transacciones

empresariales

2.5.1. El método de la partida doble.2.5.2. Instrumento de registro: las cuentas.2.5.3.^ Registros

Básicos:

libro^ diario

y^ mayor,

Balance

de

comprobación o de sumas y saldos.2.5.4. Diferencias entre un Balance y una Cuenta de Resultados.2.6.La información contable suministrada por las empresas. Las CuentasAnuales.

2.El patrimoniode la empresa. 3.El equilibrio

2.2 EL PATRIMONIO DE LA EMPRESA.^ El patrimonio es la representaciónsimplificada de la realidad económico-

financiera de la empresa.

- Las transaccionesempresariales.

María Soledad Campos Lucena

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

Incluye tanto los medios con los quecuenta como su financiación

2.2 EL PATRIMONIO DE LA EMPRESA.

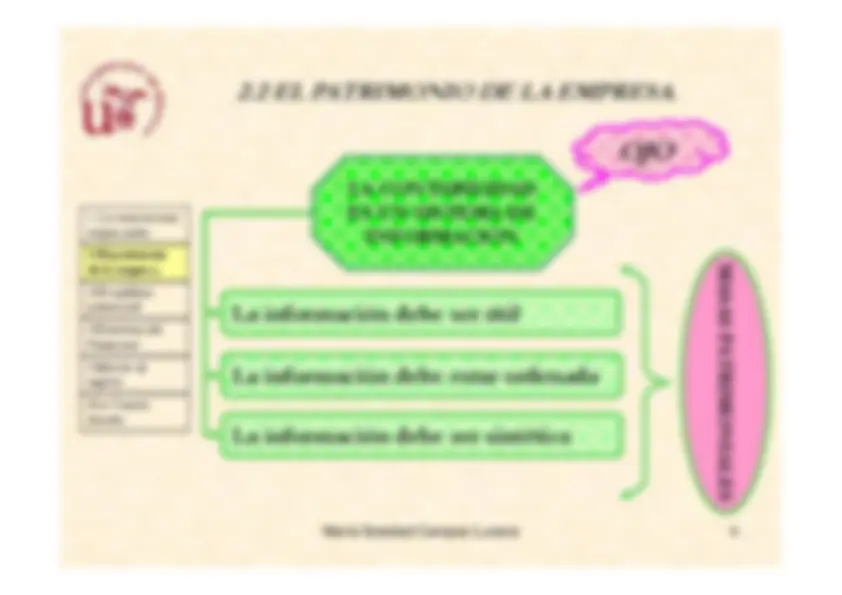

LA CONTABILIDADES UN SISTEMA DEINFORMACIÓN

OJO

MASAS PATRIMONIALES

- Las transaccionesempresariales. 2.El patrimoniode la empresa. 3.El equilibrio

María Soledad Campos Lucena

La información debe ser útil La información debe estar ordenada La información debe ser sintética

MASAS PATRIMONIALES

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

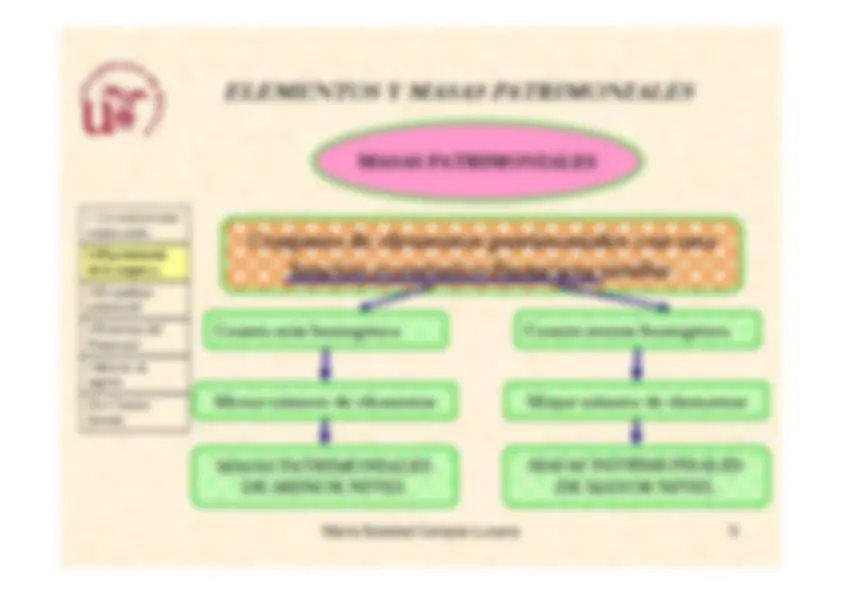

ELEMENTOS Y MASAS PATRIMONIALES^ Conjunto de elementos patrimoniales con unafunción económico-financiera similar.

MASAS PATRIMONIALES

- Las transaccionesempresariales. 2.El patrimoniode la empresa. 3.El equilibrio

María Soledad Campos Lucena

Cuanto más homogénea Menor número de elementos^ MASAS PATRIMONIALESDE MENOR NIVEL

Cuanto menos homogénea^ Mayor número de elementos^ MASAS PATRIMONIALESDE MAYOR NIVEL

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

1.Las transaccionesempresariales2.El patrimonio dela empresa. 3.El equilibrio

CONCEPTO DE HECHO CONTABLE^ ACONTECIMIENTO PASADO QUEAFECTA DE MANERA DIRECTA YCUANTIFICABLE AL PATRIMONIO

DE UNA EMPRESA.

Arquero, Jiménez y Ruiz 2008 Introducción a la contabilidad financiera

María Soledad Campos Lucena

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

Introducción a la contabilidad financiera

Partida Doble

Afecta, al menos a doselementospatrimoniales

ACTIVO = PASIVO + PATRIMONIO NETO

1.Las transaccionesempresariales2.El patrimonio dela empresa. 3.El equilibrio

ORIGENES Y APLICACIONES DE FONDOS^ ORIGEN DE FONDOS: Es el elemento

patrimonial afectado por un hechocontable, cuya variación pone adisposición de la empresa unos fondos. APLICACIÓN DE FONDOS: Es el^ María Soledad Campos Lucena 3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

APLICACIÓN DE FONDOS: Es el destino (aunque sea transitorio) que da laempresa a esos fondos.

Arquero, Jiménez y Ruiz 2008Introducción a la contabilidad financiera

1.Las transaccionesempresariales2.El patrimonio dela empresa. 3.El equilibrio

INTERPRETACIÓN DE LOS HECHOS

CONTABLES ∆Activo^

δActivo,^ ∆Pasivo,

∆Neto

APLICACIÓN DEFONDOS

ORIGEN DEFONDOS

María Soledad Campos Lucena

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

La empresa adquiere un elemento de transporte, contando paraello con tres posibilidades o la combinación de las mismas: pagaren efectivo, pedir un crédito o la aportación directa de los socios.

1.Las transaccionesempresariales2.El patrimonio dela empresa. 3.El equilibrio

INTERPRETACIÓN DE LOS HECHOS

CONTABLES δPasivo^

δActivo,^ ∆Pasivo,

∆Neto

APLICACIÓN DEFONDOS

ORIGEN DEFONDOS

María Soledad Campos Lucena

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

La empresa salda una deuda con un acreedor, pagándola enefectivo, renegociando una deuda nueva o cediéndole acciones dela propia empresa.

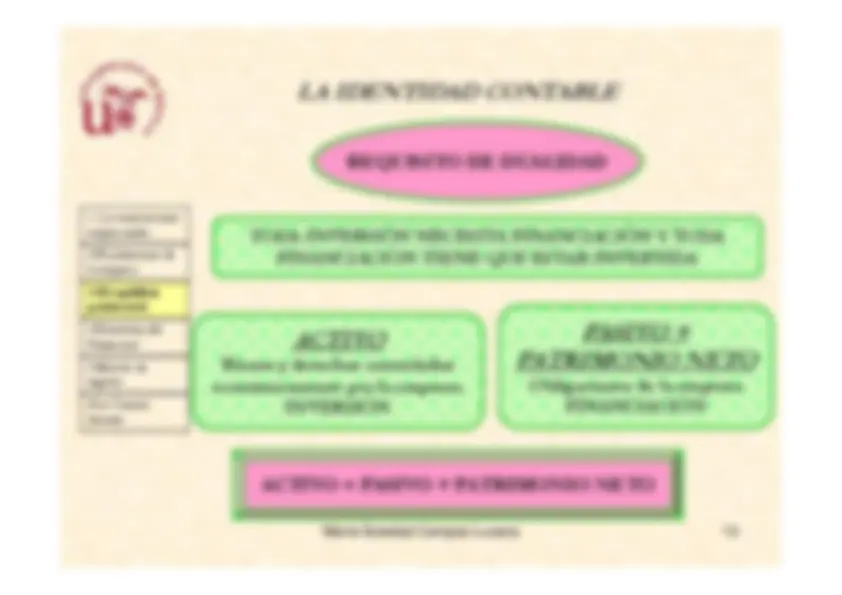

TODA INVERSIÓN NECESITA FINANCIACIÓN Y TODAFINANCIACIÓN TIENE QUE ESTAR INVERTIDA

LA IDENTIDAD CONTABLE^ REQUISITO DE DUALIDAD

- Las transaccionesempresariales. 2.El patrimonio dela empresa. 3.El equilibrio

María Soledad Campos Lucena

PASIVO + PATRIMONIO NETO Obligaciones de la empresaFINANCIACIÓN

ACTIVO Bienes y derechos controladoseconómicamente por la empresa.INVERSIÓN ACTIVO = PASIVO + PATRIMONIO NETO

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

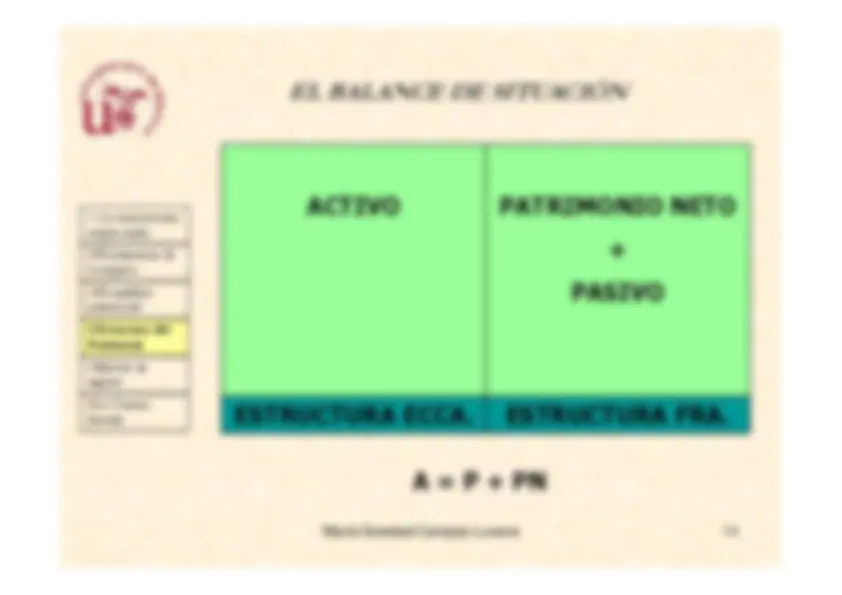

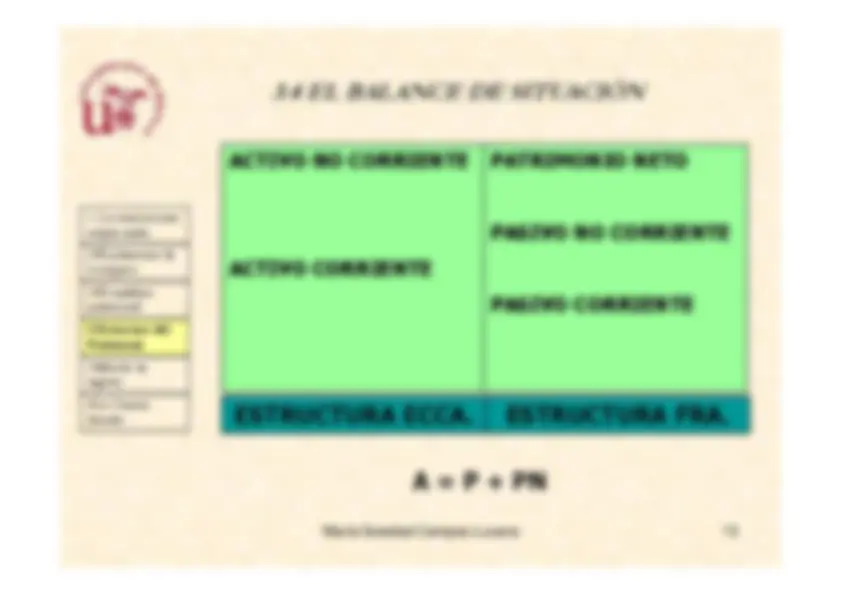

EL BALANCE DE SITUACIÓN^ ACTIVO

PATRIMONIO NETO

- Las transaccionesempresariales. 2.El patrimonio dela empresa. 3.El equilibrio

María Soledad Campos Lucena

PASIVO

ESTRUCTURA ECCA.

ESTRUCTURA FRA.A = P + PN

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

EL BALANCE DE SITUACIÓN

A) ACTIVO NO CORRIENTE

I. Inmovilizado intangible 1. Investigación y desarrollo2. Concesiones3. Patentes, licencias, marcas y similares4. Fondo de comercio5. Aplicaciones informáticas6. Otro inmovilizado intangible II. Inmovilizado material 1. Terrenos y construcciones.2. Instalaciones técnicas, maquinaria, utillaje, mobiliario, y otro inmovilizado material.

- Las transaccionesempresariales. 2.El patrimonio dela empresa. 3.El equilibrio

María Soledad Campos Lucena

material. 3. Inmovilizado en curso y anticipos III. Inversiones inmobiliarias 1. Terrenos2. Construcciones IV. Inversiones en empresas del grupo y asociadas a largo plazo 1. Acciones y participaciones en empresas del grupo y asociadas a largo plazo2. Créditos a empresas del grupo y asociadas a largo plazo3. Otras inversiones a largo plazo V. Inversiones financieras a largo plazo 1. Acciones y participaciones en patrimonio a largo plazo.2. Valores representativos de deuda a largo plazo3. Otras inversiones financieras a largo plazo VI. Activos por impuesto diferido

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

EL BALANCE DE SITUACIÓN

B) ACTIVO CORRIENTE

I. Activos no corrientes mantenidos para la ventaII. Existencias 1. Comerciales2. Materias primas y otros aprovisionamientos3. Productos en curso4. Productos terminados5. Subproductos, residuos y materiales recuperados III. Deudores comerciales y otras cuentas a cobrar 1. Clientes por ventas y prestaciones de servicios2. Anticipos a proveedores3. Empresas del grupo, y asociadas, deudores4. Deudores varios 5. Personal

- Las transaccionesempresariales. 2.El patrimonio dela empresa. 3.El equilibrio

María Soledad Campos Lucena

- Personal 6. Activo por impuesto corriente7. Otros créditos con las Administraciones públicas8. Accionistas (socios) por desembolsos exigidos IV Inversiones en empresas del grupo y asociadas a corto plazo 1. Acciones y participaciones en empresas del grupo y asociadas a corto plazo2. Créditos a empresas del grupo y asociadas a corto plazo3. Otras inversiones a corto plazo V. Inversiones financieras a corto plazo 1. Acciones y participaciones a corto plazo2. Créditos a empresas a corto plazo3. Derivados financieros a corto plazo4. Otras inversiones financieras a corto plazo VI Efectivo y otros activos líquidos equivalentes 1.Tesorería2. Otros activos líquidos equivalentes VII. Periodificaciones 3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

EL BALANCE DE SITUACIÓN^ B) PASIVO NO CORRIENTEI. Provisiones a largo plazo 1. Obligaciones por prestaciones a largo plazo al personal2. Actuaciones medioambientales3. Provisiones por reestructuración4. Otras provisiones II Deudas a largo plazo 1. Obligaciones y otros valores negociables2. Deuda con entidades de crédito 3. Otras (fianzas y depósitos, efectos a pagar, etc.)

- Las transaccionesempresariales. 2.El patrimonio dela empresa. 3.El equilibrio

María Soledad Campos Lucena

3.^ Otras (fianzas y depósitos, efectos a pagar, etc.) III. Deudas con empresas del grupo y asociadas a largo plazoIV. Pasivos por impuesto diferido

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales

EL BALANCE DE SITUACIÓN

C) PASIVO CORRIENTE

I. Pasivos no corrientes vinculados con activos mantenidos para laventaII. Provisiones a corto plazoIII. Deudas a corto plazo 1. Obligaciones y otros valores negociables2.^ Deuda con entidades de crédito3.^ Derivados financieros a corto plazo4.^ Otras (fianzas y depósitos, efectos a pagar, etc.) IV. Deudas con empresas del grupo y asociadas a corto plazo 1. Deudas con empresas del grupo y asociadas 2. Desembolsos exigidos sobre acciones

- Las transaccionesempresariales. 2.El patrimonio dela empresa. 3.El equilibrio

María Soledad Campos Lucena

2. Desembolsos exigidos sobre acciones V. Acreedores comerciales y otras cuentas a pagar 1. Proveedores2. Empresas del grupo y asociadas, acreedores3. Acreedores varios4. Personal (remuneraciones pendientes de pago)5. Pasivos por impuestos corrientes6. Otras deudas con las Administraciones Públicas7. Anticipos de clientes VI. Periodificaciones

3.El equilibrio patrimonial 4.Estructura delPatrimonio 5.Método deregistro 6Las CuentasAnuales