¡Descarga TRANSPARENCIAS TEMA 4 CONTABILIDAD. y más Apuntes en PDF de Contabilidad solo en Docsity!

TEMA 4: ANÁSISIS CONCEPTUAL DE LOS

COMPONENTES DE LA CUENTA DE

RESULTADO

4.1. El Resultado: Aspectos genéricos.

4.1.1. Concepto de resultado.4.1.2. Tipología de resultados.4.1.3. Cálculo del resultado.

.^

Los

componentes

de

la

cuenta

de

Pérdidas

y

Ganancias

María Soledad Campos Lucena

.^

Los

componentes

de

la

cuenta

de

Pérdidas

y

Ganancias

Ingresos y gastos.4.2.1. Los ingresos: definición, reconocimiento y valoración.4.2.2. Los gastos: definición, reconocimiento y valoración.

4.3. La ordenación de la Cuenta de Pérdidas y Ganancias y la

clasificación de sus elementos.

4.4. La distribución del beneficio.

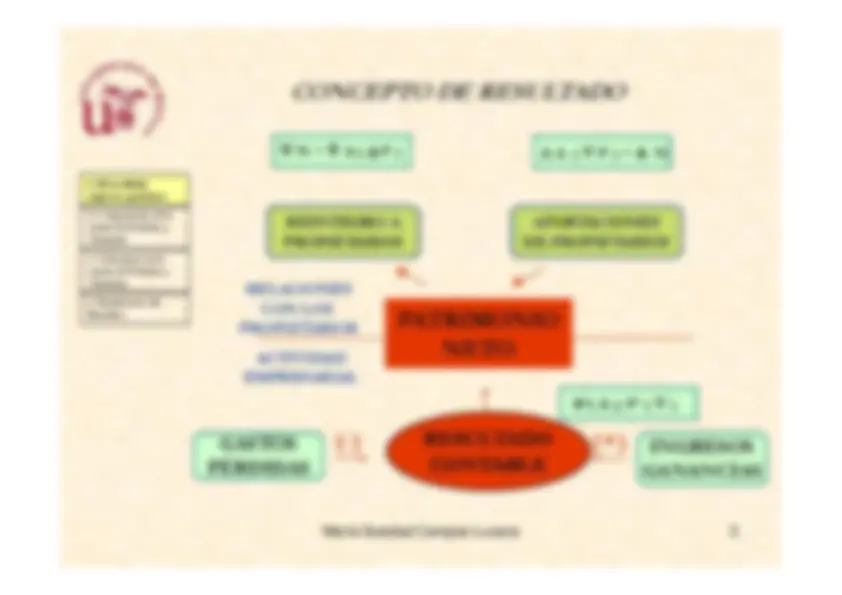

CONCEPTO DE RESULTADO Es el incremento o decremento de los fondos propios en un período de tiempo (normalmente un año), distinto al ocasionado por las aportaciones o retiradas de fondos de los propietarios. Es decir, el incremento/decremento del valor de las

María Soledad Campos Lucena

Es decir, el incremento/decremento del valor de las aportaciones de los propietarios RESULTADO = = FFPP finales – FFPP iniciales + Retiradas Fondos Socios – Aportaciones Socios = = INGRESOS del periodo – GASTOS del periodo

TIPOLOGÍA DE RESULTADOS. RESULTADO TOTAL DEL PERIODO RESULTADO NETO DEL EJERCICIO (CUENTA DE RESULTADOS)

La cuenta de Pérdidas y Ganancias recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando proceda su imputación directa al patrimonio neto de acuerdo con lo previsto en las

María Soledad Campos Lucena

RESULTADO TOTAL DEL PERIODO INGRESOS Y GASTOS LLEVADOS DIRECTAMENTE A PATRIMONIO NETO

con lo previsto en las^ normas de registro y valoración

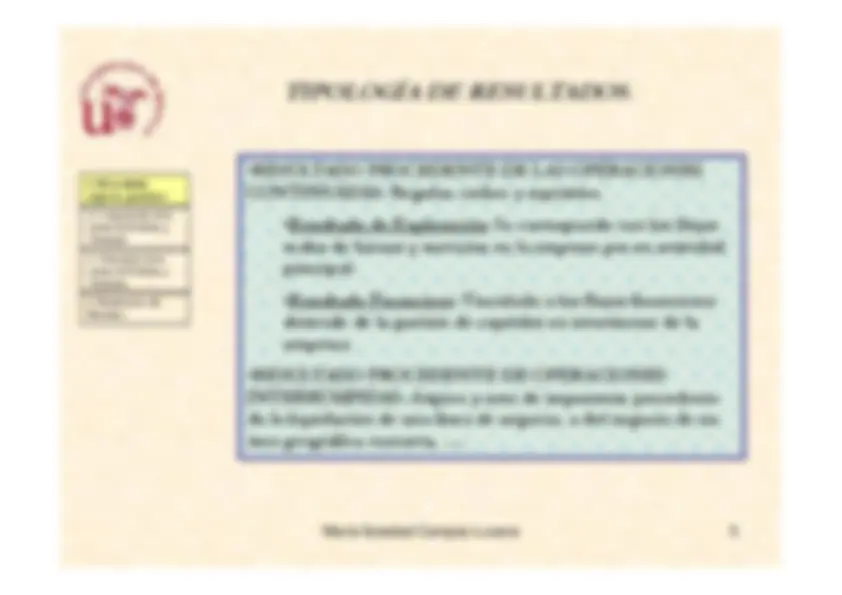

RESULTADO PROCEDENTE DE LAS OPERACIONES CONTINUADAS: Regular, cíclico y repetitivo. - Resultado de Explotación : Se corresponde con los flujos reales de bienes y servicios en la empresa por su actividadprincipal. • Resultado Financiero : Vinculada a los flujos financieros TIPOLOGÍA DE RESULTADOS.

María Soledad Campos Lucena

Resultado Financiero : Vinculada a los flujos financieros derivado de la gestión de capitales en inversiones de laempresa. - RESULTADO PROCEDENTE DE OPERACIONES INTERRUMPIDAS: Atípico y neto de impuestos; procedentede la liquidación de una línea de negocio, o del negocio de unárea geográfica concreta, ….

COMPONENTES DE LA CUENTA DE PÉRDIDAS Y GANANCIAS. El método contable: Utiliza los Ingresos y gastos para el cálculo del resultado Bienes/ servicios: corriente real Bienes/ servicios: corriente real

María Soledad Campos Lucena

EMPRESA PAGOS: corriente financiera COBROS: corriente financiera

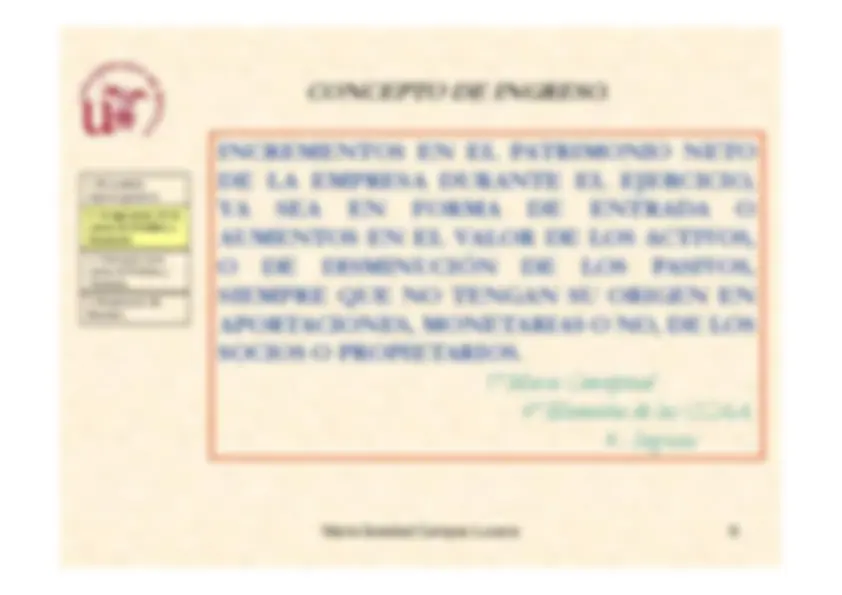

CONCEPTO DE INGRESO. INCREMENTOS EN EL PATRIMONIO NETODE LA EMPRESA DURANTE EL EJERCICIO,YA SEA EN FORMA DE ENTRADA O AUMENTOS EN EL VALOR DE LOS ACTIVOS,O DE DISMINUCIÓN DE LOS PASIVOS, SIEMPRE QUE NO TENGAN SU ORIGEN EN

María Soledad Campos Lucena

SIEMPRE QUE NO TENGAN SU ORIGEN EN APORTACIONES, MONETARIAS O NO, DE LOSSOCIOS O PROPIETARIOS. 1º Marco Conceptual . 4º Elementos de las CCAA. 4.- Ingresos .

ACLARACIÓN IMPORTANTE. LOS INGRESOS Y GASTOS DEL EJERCICIO SEIMPUTARÁN A LA CUENTA DE PÉRDIDAS YGANANCIAS Y FORMARÁN PARTE DEL RESULTADO, EXCEPTO CUANDO PROCEDA SU IMPUTACIÓN DIRECTA AL PATRIMONIO NETO, EN CUYO CASO SE PRESENTARÁN EN

María Soledad Campos Lucena

NETO, EN CUYO CASO SE PRESENTARÁN EN EL ESTADO QUE MUESTREN LOS CAMBIOSEN EL PATRIMONIO NETO, DE ACUERDOCON LO PREVISTO EN LA SEGUNDA PARTEDE ESTE PGC O EN UNA NORMA QUE LODESARROLLE. 1º Marco Conceptual . 4º Elementos de las CCAA.

INGRESOS

INCREMENTA EL RESULTADO ⇒⇒⇒⇒ Δ ΔΔΔ PN

María Soledad Campos Lucena

SUS CONTRAPARTIDAS ÚNICAMENTE PUEDEN SER ∆∆∆∆ A ó δδδδ P

INGRESOS Ingreso de Explotación : Se define como la valoración de los servicios prestados, o los bienes entregados a terceros en eldesarrollo de las actividades típicas y por los que la empresarecibe una contraprestación, o surge el derecho a la misma. Ingreso Financiero : Son básicamente, rendimientos (intereses, dividendos y plusvalías) generados por depósitos en cuentas corrientes e inversiones financieras.

María Soledad Campos Lucena

en cuentas corrientes e inversiones financieras. RECONOCIMIENTO Cuando ha surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en los activos o un decremento en las obligaciones, y además, puede medirse con fiabilidad (Pº DEVENGO) Su reconocimiento es simultáneo al reconocimiento de los activos y pasivos que intervienen en la transacción

INGRESOS Ingreso de Explotación : Se define como la valoración de los servicios prestados, o los bienes entregados a terceros en eldesarrollo de las actividades típicas y por los que la empresarecibe una contraprestación, o surge el derecho a la misma. Ingreso Financiero : Son básicamente, rendimientos (intereses, dividendos y plusvalías) generados por depósitos en cuentas corrientes e inversiones financieras.

María Soledad Campos Lucena

en cuentas corrientes e inversiones financieras. VALORACIÓN Como regla general se valorarán por el valor razonable de la contrapartida, recibida o por recibir, derivada de los mismos, que salvo evidencia en contrario, será el precio acordado para dichos bienes oservicios, deducido el importe de cualquier descuento, rebaja en el precio u otras partidas que la empresa pueda conceder.

Ventas de mercaderías, Ventas de producción propia, Prestaciones de servicios , etc. que se define como enajenación de bienes y prestación de servicios que son objeto deltráfico de la empresa. En este grupo de ingresos deben tenerse en cuenta las devoluciones ydescuentos:- Descuentos sobre ventas por pronto pago que conceda la empresa a sus clientes no incluidos en factura.- Devoluciones de ventas y operaciones similares , que son remesas devueltas por clientes, normalmente por incumplimiento de las condiciones del pedido, así como losdescuentos y similares originados por la misma causa, que sean posteriores a la emisión dela factura.- "Rappels" sobre ventas que son descuentos y similares que se basan en haber alcanzado un determinado volumen de pedidos.- Otros ingresos de gestión , son ingresos obtenidos por la empresa, que sin tener carácter

María Soledad Campos Lucena

extraordinario, tampoco proceden de Ventas de mercaderías ni de Prestaciones de serviciosobjeto del tráfico de la empresa, como por ejemplo Ingresos por arrendamientos, Ingresos por comisiones, Ingresos por servicios al personal, Ingresos por servicios diversos. - Ingresos financieros , son rentas a favor de la empresa, devengadas en el ejercicio, procedentes de inversiones financieras, donde se incluyen tanto la compra de acciones yobligaciones, como la concesión de créditos. - Beneficios procedentes del activo no corriente e Ingresos excepcionales

.^ Los primeros son producidos en la enajenación de inmovilizado intangible, material o inversiones inmobiliarias. Los ingresos excepcionales incluyen los beneficios e ingresos queno se consideran periódicos, es decir, cuando no proceden de las actividades ordinarias ytípicas de la empresa, y no se espera, razonablemente, que ocurran con frecuencia.

GASTOS

DISMINUYE EL RESULTADO ⇒⇒⇒⇒ δδδδ PN

María Soledad Campos Lucena

SUS CONTRAPARTIDAS ÚNICAMENTE PUEDEN SER δδδδ A ó ∆∆∆∆ P

GASTOS Gastos de Explotación : Se define como los consumos de bienes y servicios en los que se incurre durante el desarrollo de las actividades típicas. Gastos Financiero : Surgen, básicamente, del empleo de pasivos. Del uso de capitales ajenos surge un coste que seconoce como interés, que junto con la pérdida de valor de inversiones financieras se considera gasto financiero.

María Soledad Campos Lucena

inversiones financieras se considera gasto financiero. VALORACIÓN En general se toma como referencia el valor de los bienes y servicios, utilizándose normalmente el precio de adquisición o coste de producción Sólo la parte del gasto consumido en el ejercicio (coste) se lleva a resultado. Los no consumidos en el proceso se consideran activos.

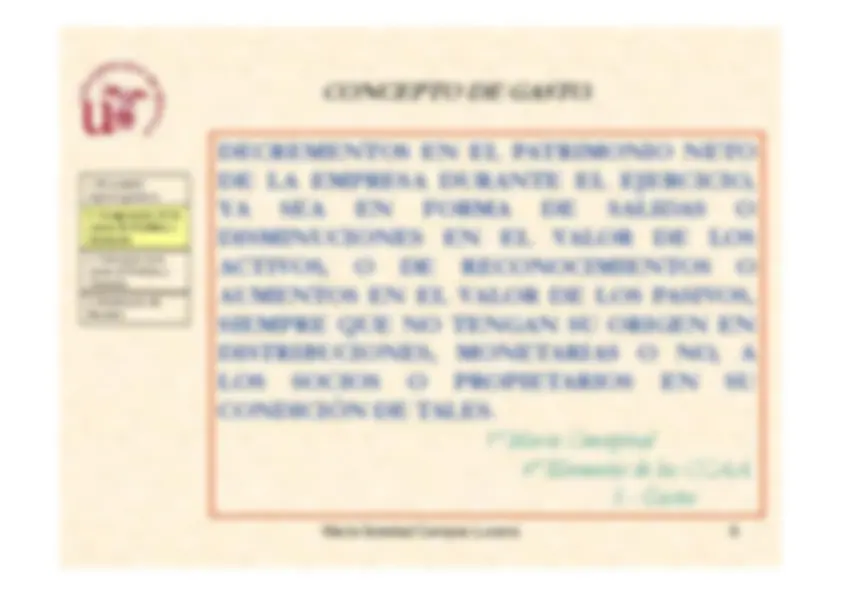

GASTOS GASTO Y PAGO SON CONCEPTOS DISTINTOS El pago es la salida o transferencia de dinero de la empresa hacia el mundo exterior como consecuencia de la adquisición de bienes y/o servicios. El pago es un concepto financiero, es decir, es la corriente financiera. DIFERENCIA ENTRE GASTO E INVERSIÓN

María Soledad Campos Lucena

La inversión o activo es la parte del gasto que no se ha consumidoen un ejercicio determinado. No debe afectar al resultado de dicho ejercicio sino que afectará al resultado del ejercicio en que se produzca el consumo. Como regla general, al adquirir un bien o servicio, si está destinado al consumo dentro del ejercicio, se contabilizará como gasto, encambio, si no va a ser consumido en el ejercicio, se contabilizará como activo