¡Descarga TRANSPARENCIAS TEMA 3 CONTABILIDAD. y más Apuntes en PDF de Contabilidad solo en Docsity!

TEMA 3: ANÁLISIS CONCEPTUAL DELOS COMPONENTES DEL BALANCE

3. l.Definición del Balance.3.2.Los

componentes

básicos:

activos,

pasivos

y

patrimonio

neto

María Soledad Campos Lucena

pasivos

y

patrimonio

neto

3.3.El

activo:

definición

de

sus

componentes.

3.4.El

pasivo

y

los

fondos

propios:

definición de sus componentes.

ESTADOS FINANCIEROS OBLIGATORIOS

-^

LA LEGISLACIÓN MERCANTIL OBLIGA A QUE LAS EMPRESAS

EMITAN

PERIODICAMENTE

ESTADOS

CONTABLES. -^

LOS EEFF OBLIGATORIOS RECIBEN EL NOMBRE DE CUENTAS ANUALES. -^

LAS CUENTAS ANUALES DEBEN REDACTARSE CON CLARIDAD

.^ María Soledad Campos Lucena

CLARIDAD

.

-^

LA

INFORMACIÓN

QUE

SUMINISTRAN

DEBE

SER

COMPRENSIBLE

Y^

ÚTIL

PARA

LOS

USUARIOS

AL

TOMAR DECISIONES ECONÓMICAS. -^

DEBEN

MOSTRAR

LA

IMAGEN

FIEL

DEL

PATRIMONIO, DE LA SITUACIÓN FINANCIERA, Y DELOS

RESULTADOS

DE

LA

EMPRESA,

DE

CONFORMIDAD CON LAS DISPOSICIONES LEGALES.

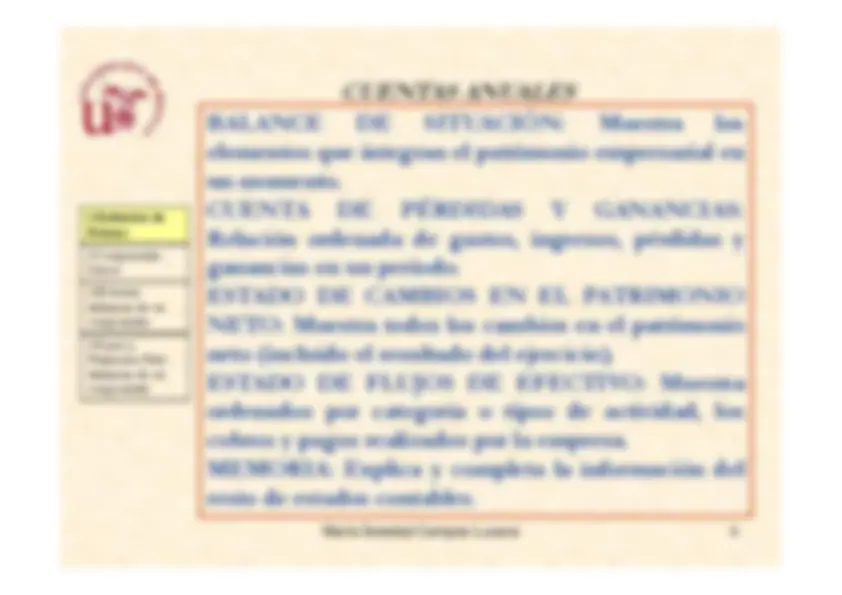

CUENTAS ANUALES

BALANCE

DE

SITUACIÓN:

Muestra

los

elementos que integran el patrimonio empresarial enun momento.CUENTA

DE

PÉRDIDAS

Y

GANANCIAS:

Relación ordenada de gastos, ingresos, pérdidas yganancias en un periodo. ESTADO

DE

CAMBIOS

EN

EL

PATRIMONIO

María Soledad Campos Lucena

ESTADO

DE

CAMBIOS

EN

EL

PATRIMONIO

NETO: Muestra todos los cambios en el patrimonioneto (incluido el resultado del ejercicio).ESTADO DE FLUJOS DE EFECTIVO: Muestraordenados por categoría o tipos de actividad, loscobros y pagos realizados por la empresa.MEMORIA: Explica y completa la información delresto de estados contables.

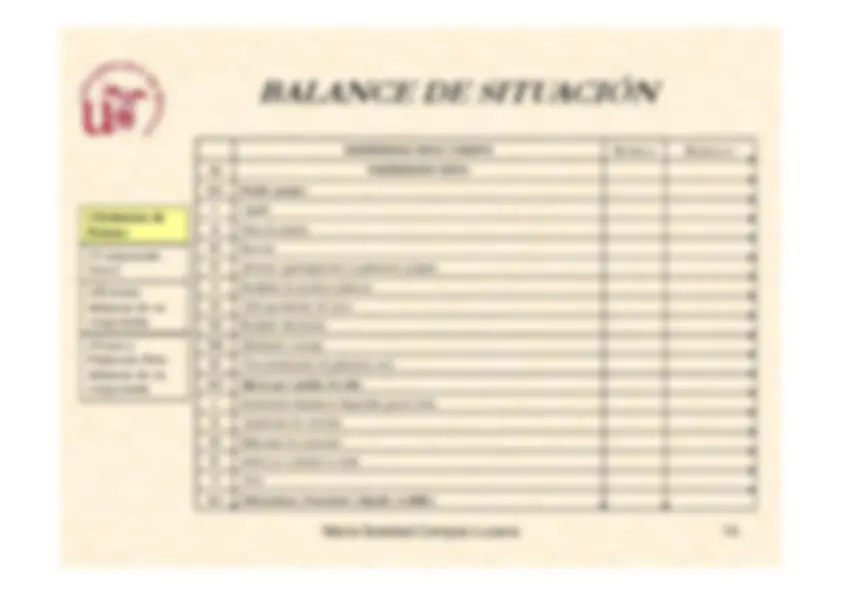

BALANCE DE SITUACIÓN

Es una relación ordenada y valorada de los

elementos que integran el patrimonio empresarial, suministra información sobre la situación económico-financiera de la entidad en

la fecha de elaboración del documento

.

María Soledad Campos Lucena

-^

ACTIVO.

-^

PASIVO.

-^

PATRIMONIO NETO.

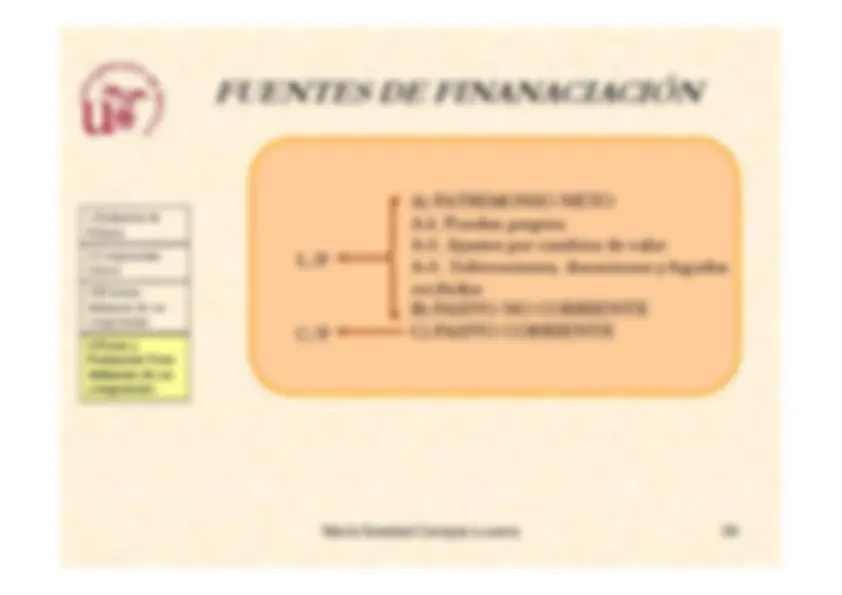

ACTIVO

PATRIMONIO NETO

PASIVO

BALANCE DE SITUACIÓN

María Soledad Campos Lucena

PASIVO

ESTRUCTURA ECCA.

ESTRUCTURA FRA.

A = P + PN

ACTIVO NO CORRIENTEACTIVO CORRIENTE

PATRIMONIO NETOPASIVO NO CORRIENTE PASIVO CORRIENTE

BALANCE DE SITUACIÓN

María Soledad Campos Lucena

PASIVO CORRIENTE

ESTRUCTURA ECCA.

ESTRUCTURA FRA.

A = P + PN

BALANCE DE SITUACIÓN

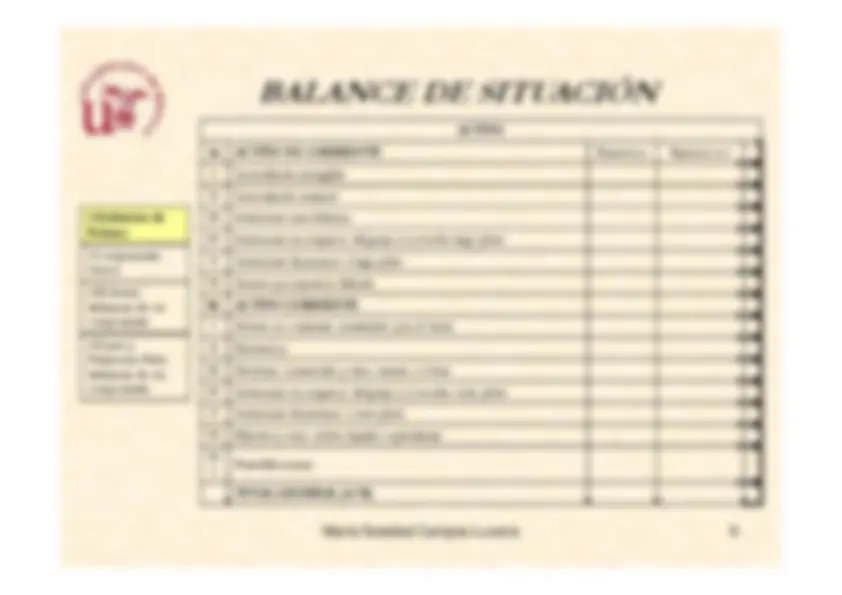

PATRIMONIO NETO Y PASIVO

Ejercicio n

Ejercicio n-

A)^

PATRIMONIO NETO

A-

Fondos propios I^

Capital II^

Prima de emisión III^

Reservas IV^

(Acciones y participaciones en patrimonio propias) V^

Resultados de ejercicios anteriores

María Soledad Campos Lucena

VI^

Otras aportaciones de socios VII

Resultado del ejercicio VIII

(Dividendo a cuenta) IX^

Otros instrumentos de patrimonio neto A-

Ajustes por cambios de valor I^

Instrumentos financieros disponibles para la venta II^

Operaciones de cobertura III^

Diferencias de conversión IV^

Activos no corrientes en venta V^

Otros A-

Subvenciones, donaciones y legados recibidos

BALANCE DE SITUACIÓN

PATRIMONIO NETO Y PASIVO

Ejercicio n

Ejercicio n-

B)^

PASIVO NO CORRIENTE

I^

Provisiones a largo plazo II^

Deudas a largo plazo III^

Deudas con empresas del grupo y asociadas largo plazo IV^

Pasivos por impuestos diferidos

María Soledad Campos Lucena

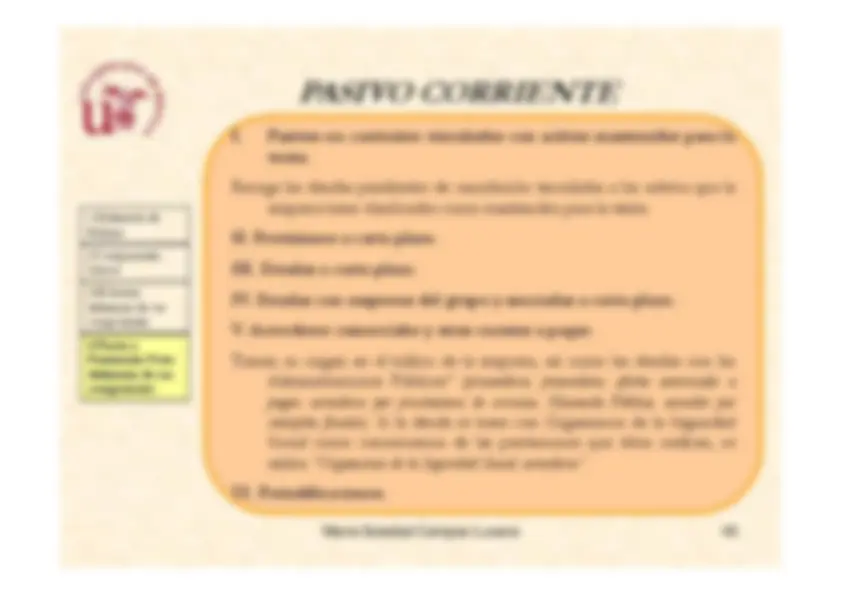

C)^

PASIVO CORRIENTE

I^

Pasivos no corrientes vinculados con activos mantenidos para la venta II^

Provisiones a corto plazo III^

Deudas a corto plazo IV^

Deudas con empresas del grupo y asociadas corto plazo V^

Acreedores comerciales y otras cuentas a pagar VI^

Periodificaciones TOTAL GENERAL (A+B+C)

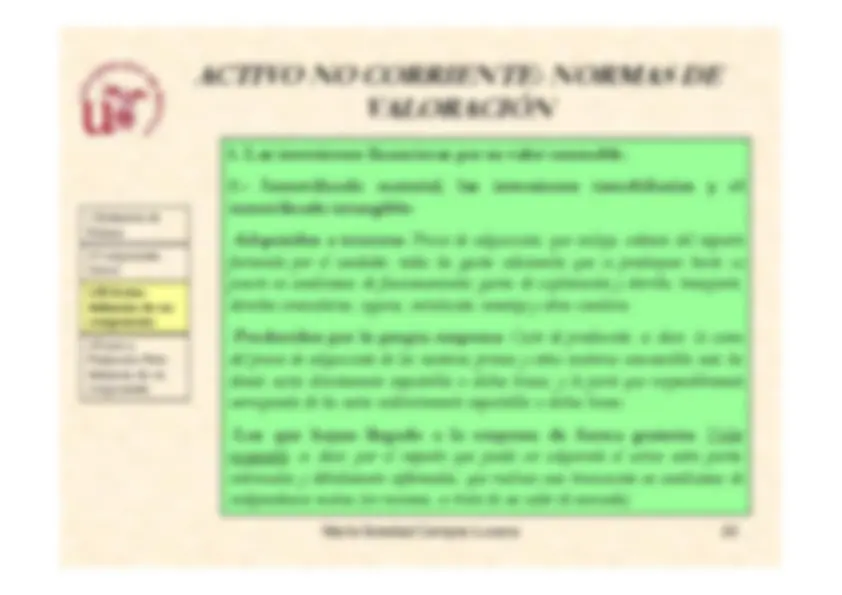

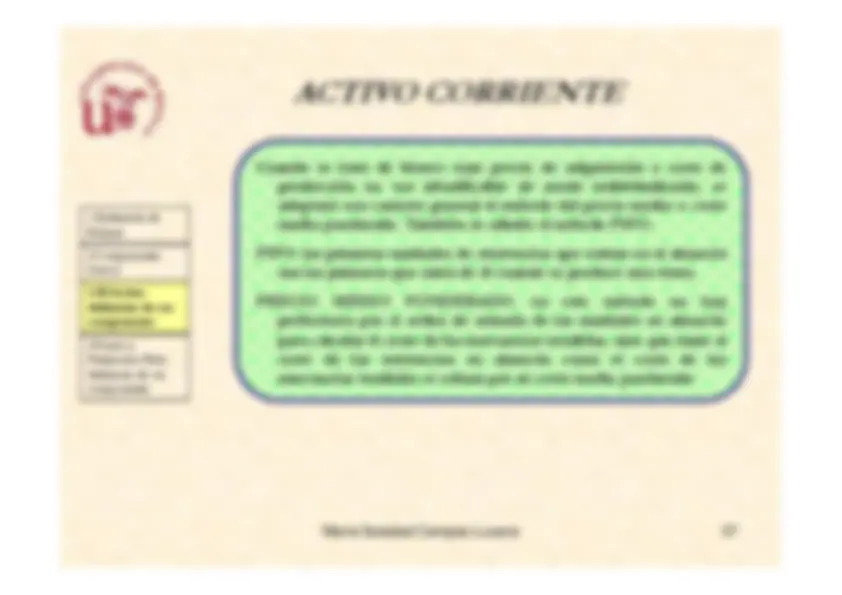

ACTIVO

Cuando no exista la capacidad de generar rendimientos

el activo dejará de serlo convirtiéndose en un

gasto

.

Estos rendimientos se pueden obtener de distinta forma: �

Por la participación del activo en la elaboración de los^ bienes

y^

servicios

que

la

empresa

pone

a^

la^

venta

.

María Soledad Campos Lucena

bienes

y^

servicios

que

la

empresa

pone

a^

la^

venta

.

�

Por el intercambio del activo por otros activos. �

Por

la

utilización

del

activo

para

satisfacer

un

pasivo

exigible, o para ser distribuido a los propietarios de laempresa.

ACTIVO

-^

La corporeidad no es esencial para la existencia deun activo: activos materiales e intangibles.

-^

Tampoco es esencial la propiedad legal del mismo,sino el derecho de uso y la posibilidad efectiva deutilizar sus rendimientos futuros.^ María Soledad Campos Lucena

-^

Por último, para reconocer un activo en el Balance,además de su capacidad de generar rendimientos, sele exige que tenga un valor que se pueda medir confiabilidad y que se pueda expresar en unidadesmonetarias.

PASIVO

ORIGEN

:

-Adquisición de bienes o servicios.-Obtención de financiación ajena. - Transformación

de

otro

pasivo

exigible

.

María Soledad Campos Lucena

de

otro

pasivo

exigible

.

PROVISIONES

:^

Se

trata

de

pasivos

exigibles

aun

cuando

su

cuantía

o

vencimiento no pueda determinarse conexactitud.

PASIVO

Un pasivo exigible sólo será reconocido cuando

sea probable que para su

cancelación en el

momento de su vencimiento, la entidad debaentregar a cambio recursos o prestar servicios

María Soledad Campos Lucena

que pueden generar rendimientos futuros, y porotra parte, la cuantía de la deuda u obligacióndebe determinarse con fiabilidad.

PATRIMONIO NETO

La variación de los fondos propios puede deberse

a: -Modificaciones derivadas del resultado del ejercicio. - Transacciones

con

los

propietarios

.

María Soledad Campos Lucena

con

los

propietarios

.

-Otras procedencias, como actualizaciones de valor de los

elementos patrimoniales, o diferencias de conversión deestados financieros expresados en moneda extranjera.

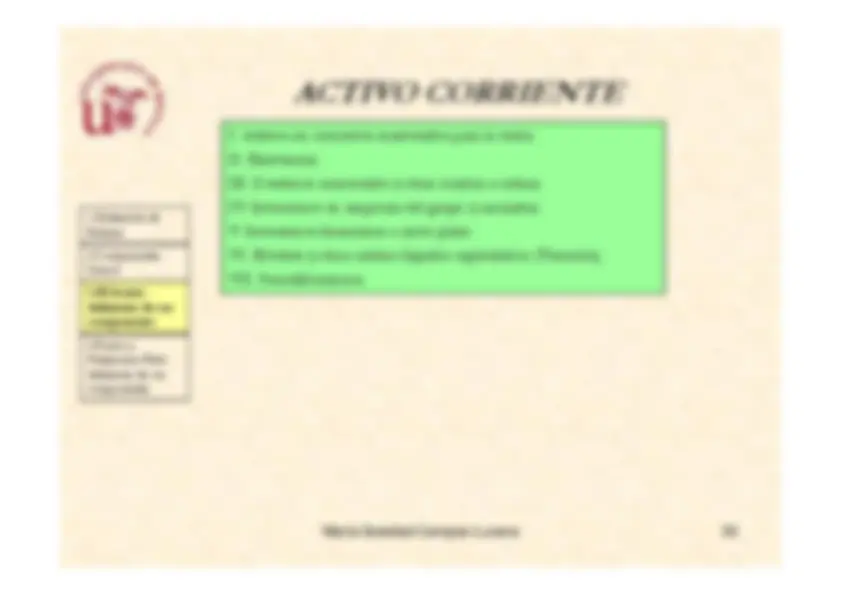

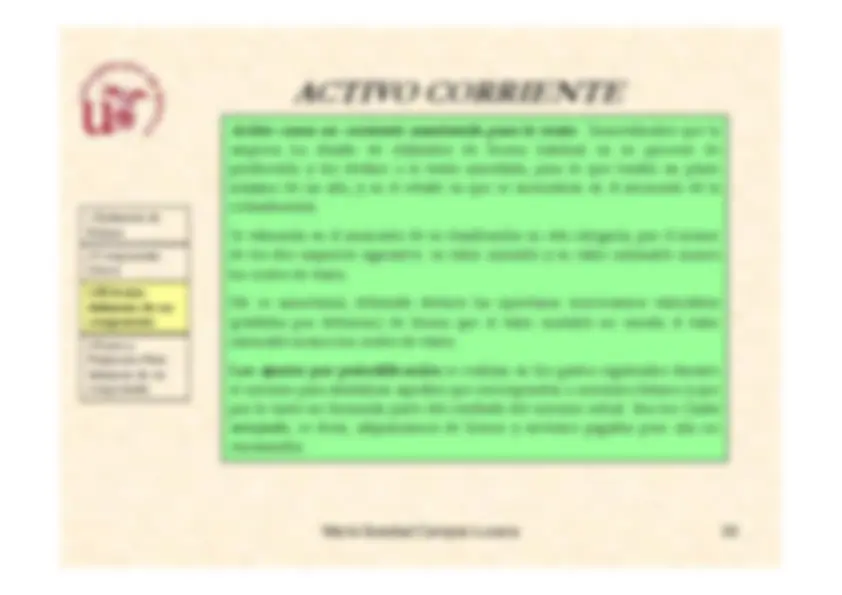

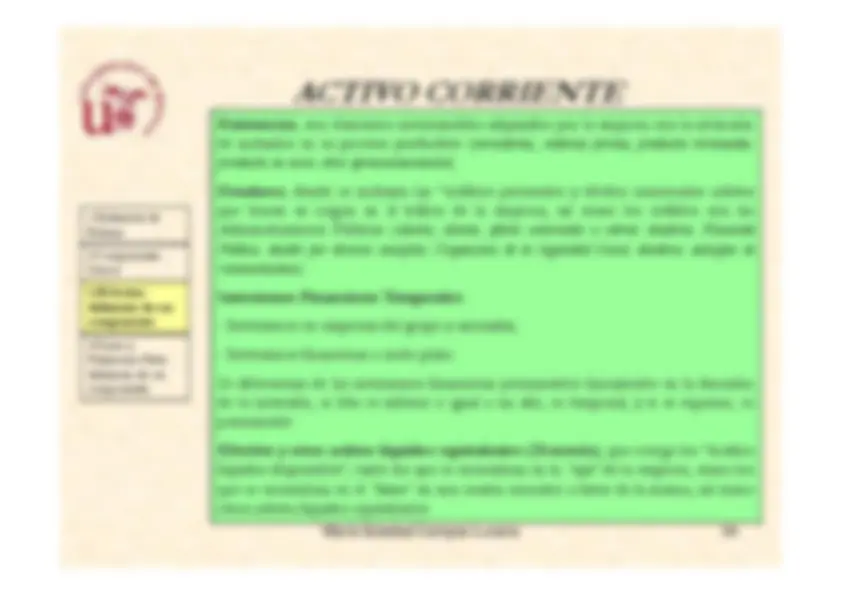

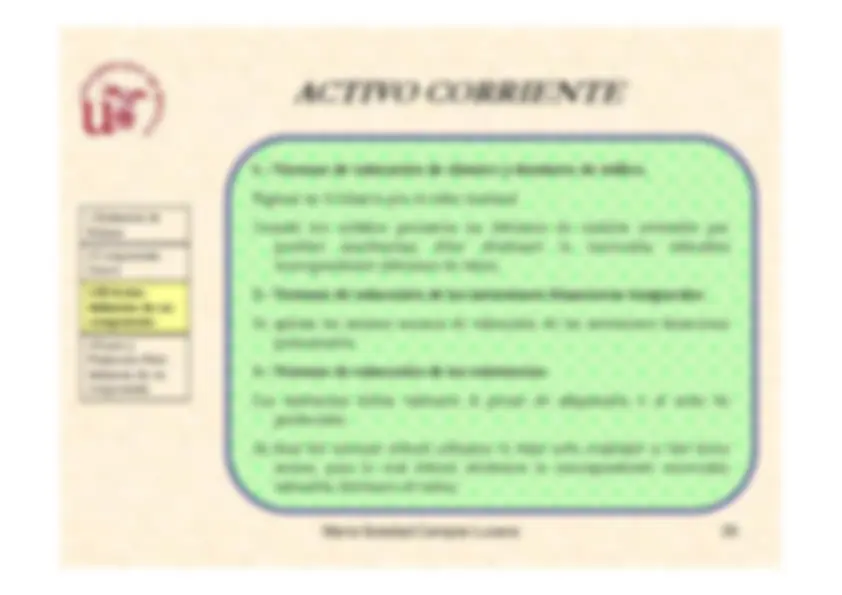

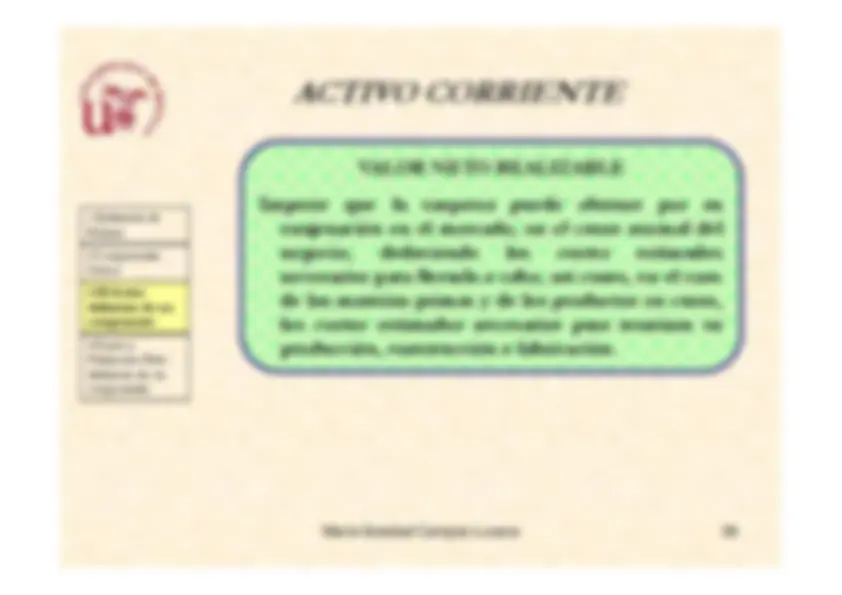

COMPONENTES DEL ACTIVO^ ACTIVO NO CORRIENTE^ I. Inmovilizado intangible.II. Inmovilizado material.III. Inversiones inmobiliarias.IV. Inversiones en empresas del grupo y asociadas largo plazo.V. Inversiones financieras a largo plazo.VI. Activos por impuesto diferido.^ ACTIVO

CORRIENTE

María Soledad Campos Lucena

ACTIVO

CORRIENTE

I. Activos no corrientes mantenidos para la venta.II. Existencias.III. Deudores comerciales y otras cuentas a cobrar.IV. Inversiones en empresas del grupo y asociadas.V. Inversiones financieras a corto plazo.VI. Efectivo y otros activos líquidos equivalentes (Tesorería).VII. Periodificaciones.