Scarica Appunti programmazione e controllo e più Appunti in PDF di Programmazione e controllo solo su Docsity!

Programmazione e controllo

L’ATTIVITÀ DI DIREZIONE D’IMPRESA

Cosa significa governare un’azienda? Governare un’azienda significa quotidianamente prendere decisioni. Si può decidere in due modi diversi:

- Primo approccio: approccio del “giorno per giorno” – day by day management È l’approccio dove decide una sola persona o un gruppo ristretto di persone, quindi si realizza una scarsissima delega del potere decisionale. Tale approccio è un fortemente orientato al presente, all’interno del quale si tenta di fornire una soluzione ai problemi man mano che essi si presentano. È un approccio passivo e reattivo: si presenta un problema à fornisco una soluzione. La soluzione è ottimale per lo specifico problema ma non ottimale sistematicamente, cioè per il sistema di governo dell’azienda. È un approccio destrutturato : non vede impegnati nella definizione di “processi e procedure” cioè non definisce puntualmente chi fa cosa all’interno dell’azienda; tutte le decisioni sono rimesse all’imprenditore, che decide sulla base del proprio intuito à approccio imprenditoriale. L’80% delle imprese italiane decidono in questo modo perché sono piccole-medie imprese. C’è molta incertezza sul futuro. Approccio del “fare”, gestisco l’emergenza.

- Secondo approccio: approccio razionale ed anticipatorio È un approccio orientato al futuro, nel senso che si prova ad anticipare i problemi e a fornire una soluzione prima ancora che essi si verifichino; approccio proattivo. È basato sulla delega del potere decisionale, non decide più una sola persona ma decidono diverse persone à “ key people ”: responsabili di CDR – centro di responsabilità. La delega è nei confronti dei titolari di CDR. È un approccio strutturato che vede una puntuale definizione dei ruoli e delle responsabilità all’interno dell’azienda à approccio manageriale , dove “penso prima di fare”. Tale approccio mi porta a porre in essere una complessa attività che si realizza attraverso: - Il processo di pianificazione strategica, ovvero il sistema degli obiettivi di medio-lungo termine - Il processo di programmazione, ovvero il sistema degli obiettivi di breve termine - Il processo di controllo - La verifica in itinere del grado di raggiungimento degli obiettivi - Il processo organizzativo che porta a definire i ruoli, le responsabilità, gli incentivi e i premi rispetto alle performance realizzate v Il primo processo nell’approccio razionale è la pianificazione strategica , che permette di identificare il sistema degli obiettivi di medio/lungo termine a valenza qualitativa. Viene elaborata la strategia. Lo strumento nell’ambito del quale leggo la strategia si chiama piano strategico. In quale mercati vogliamo operare? Vogliamo una rilevanza internazionale o nazionale? Quale deve essere il nostro posizionamento in termini di brand e immagine? v Il passaggio successivo è la fase di programmazione , in cui definisco gli obiettivi di breve termine a valenza quantitativa. Dato il quadro della strategia, quale obiettivo di fatturato mi propongo di realizzare nel 20 18? Quali costi? Quale livello di efficienza? Il concetto di efficienza deve richiamarsi ai concetti di standard fisico e di delta efficienza. Differenza tra efficienza ed efficacia: - Efficacia : capacità dell’azienda di raggiungere un obiettivo - Efficienza : capacità di minimizzare le risorse impiegate a parità di risultato ottenuto (output)

v Il terzo passaggio indica la necessità di attuare adeguati processi di controllo direzionale, ovvero la necessità di progettare degli strumenti che ci consentono di verificare in itinere se stiamo andando nella giusta direzione e se la direzione è quella giusta. Gli strumenti di controllo sono: - Contabilità generale (meno adatta) - Analisi differenziale - Analisi BEP (break-even point) - Contabilità analitica (redditività di commessa) - Sistemi di reporting, che consentono di verificare e confrontare gli obiettivi prefissati con i risultati ottenuti v L’ultimo passaggio è il processo organizzativo ; è necessario fare chiarezza organizzativa e definire il sistema dei ruoli e delle responsabilità. Significa anche allineare gli obiettivi dei singoli agli obiettivi dell’azienda à Sistemi di incentivazione rispetto alle performance realizzate. Chi fa cosa? Con quale livello di autonomia? Per perseguire quali obiettivi? Qual è il livello di responsabilità? - Controllo direzionale : produzione di informazioni a supporto del processo decisionale, informazioni che mi consentono di perseguire la programmazione - Controllo di gestione : come sopra - Controllo operativo : verifica del fatto che uno abbia assolto a un compito di carattere operativo che gli era stato assegnato FINALITÀ DEL CONTROLLO DI GESTIONE

1. Controllo economico : possibilità di spezzare la complessità aziendale, ovvero la possibilità di identificare i driver dei risultati economici aziendali, le determinanti, come ogni singolo pezzo ha contribuito a formare i risultati economici. Esempio: azienda che produce mobili, due settori: camere e cucine. Ha un EBIT(ROA) pari a 100.000€. Se ROA camere è 1.000.000€ e ROA cucine è - 900.000; azienda complicata. EBIT – reddito operativo aziendale (ROA), quello che guadagno prima delle tasse. 2. Controllo esecutivo : capacità che viene offerta all’imprenditore o al top management di valutare le performance dei manager, delle persone e dei responsabili di CDR che operano all’interno dell’azienda. Cos’è un CDR? Il CDR è un Centro di Responsabilità, ossia è una unità organizzativa che viene affidata a un responsabile che negozia degli obiettivi e che riceve delle risorse monetarie o non monetarie (persone, strumenti), esegue azioni e ottiene risultati che saranno oggetto di valutazione. 3. Supporto al processo decisionale : decido non sulla base dell’intuito imprenditoriale, ma decido in modo manageriale basandomi sull’evidenza delle informazioni. 4. Motivazione morale : possibilità di introdurre all’interno dell’azienda una nuova logica organizzativa fortemente orientata al perseguimento in modo coordinato e armonico degli obiettivi aziendali. Modello di Brunetti Come portare il controllo di gestione all’interno dell’azienda? (Link: Fase di localizzazione della contabilità per centri di posto) Il sistema di controllo di gestione deve essere sviluppato attraverso un approccio situazionale e sistemico. Approccio situazionale à significa studiare e analizzare tutti i fattori di input dell’azienda che la rendono peculiare rispetto alle altre, in modo tale da poter beneficiare al massimo dei tipici fattori di output. Fattori di input: - fattori organizzativi - fattori sociali

- Programmazione : gli attori sono i manager, ovvero i responsabili dei CDR. Essi identificano degli obiettivi, che potranno riguardare componenti positivi o negativi di reddito, valori finanziari positivi o negativi. - Budgeting : l’attore è il controller; il controller è il responsabile del controllo di gestione, che va a verificare la fattibilità economica, tecnica (capacità produttiva sufficiente rispetto agli obiettivi?) e finanziaria (capacità di pagare dipendenti?) ANALISI DIFFERENZIALE Premessa: il governo di un’azienda si traduce in una attività decisionale. - Decisioni di breve periodo, che rientrano nell’ambito del budgeting e della programmazione à decisioni operative - Decisioni di lungo periodo à decisioni strategiche Analisi differenziale : é un algoritmo operativo del controllo direzionale in forza del quale, tra due o più alternative d’azione, riesco a identificare l’alternativa economicamente più conveniente, ovvero quella che individua la migliore differenza tra i ricavi e i costi emergenti, cioè quelli che si riferiscono all’alterativa decisionale che prendo in considerazione in luogo dello status quo. - Valori emergenti : si riferiscono all’alterativa che sto prendendo in considerazione; si riferiscono ai valori che emergono passando da un’alternativa decisionale ad un’altra - Valori cessanti : si riferiscono allo status quo, all’alternativa attuale; sono i valori che vengono meno passando da una alternativa decisionale ad un’altra. Regole su cui si basa l’analisi differenziale

- Focalizzo l’attenzione solo ed esclusivamente sui valori differenziali. Un valore differenziale è un valore che cambia nelle due alternative d’analisi à Corollario: se un valore non è differenziale, non lo considero.

- Non considero i valori storici, cioè quelli passati già sostenuti Esempio: valore differenziale L’azienda Beta ha stipulato per il biennio 2001-2002 un contratto di affitto di un macchinario per €10. annui. Tale impianto consente di ottenere il prodotto finito con un costo variabile unitario di € 6. Le quantità prodotte e vendute annualmente sono di 10.000 pezzi ad un prezzo- ricavo di € 10. Alla fine del 2001 viene offerto all’azienda da un altro fornitore un impianto che garantisce la possibilità di ridurre il costo variabile unitario del prodotto a € 3,5, al canone di affitto di € 20.000 annui. Per il 2002 conviene sottoscrivere questo nuovo contratto? Fatturato: prezzo · quantità à 10.000 · 10 = 100.000 à in formula: RT = p·Q I ricavi non vanno considerati perché non è un valore differenziale, è uguale nelle due alternative. Costi variabili: 6 € x 10.000pz = 60.000 Alternativa cessante 3.5€ x 10.000pz = 35. Il costo di affitto del primo macchinario, in quanto storico, NON è rilevante per la decisione.

CLASSIFICAZIONE DEI COSTI

Ci sono tre principali criteri di riferimento: - Volume di attività : si distinguono tra: o costi variabili (lavoro) e costi fissi (capitale) - Oggetto di calcolo : si distinguono tra: o Costi specifici e costi comuni o Costi diretti e costi diretti - Esigenze del controllo direzionale : si distinguono tra: o Costi standard e costi effettivi o Costi controllabili e costi non controllabili C’è una relazione tra costi variabili, costi diretti e costi standard.

1. Classificazione rispetto al volume di attività Costi variabili e costi fissi - Costo variabile : costo che, nel suo ammontare complessivo, varia al variare del volume di attività in modo direttamente proporzionale. - Costo fisso : costo che, nel suo ammontare complessivo, non varia al variare del volume di attività. Esempio : si consideri la fabbricazione di cucine. Per produrre le cucine serve il legno. Questo costo è variabile, in quanto maggiore è la quantità di cucine prodotte maggiore è la quantità necessaria di legno. A partire dal punto di flesso operano economie di scala, economie di apprendimento e sconti di mercato (più produco e più riesco a beneficiare di sconti di mercato quando vado a comprare la materia prima). - Standard fisico : quantità di fattore produttivo necessaria ad ottenere una unità di prodotto (quantità di legno) - Standard monetario : valorizzazione monetaria dell’unità di riferimento del fattore produttivo (costo al mq) - Costo variabile unitario : prodotto tra standard fisico e standard monetario Le economie di scala e di apprendimento impattano sullo standard fisico; gli sconti di mercato impattano invece sullo standard monetario. Area di rilevanza : è un intorno limitato del volume di produzione nell’ambito del quale per piccole variazioni del volume di produzione assumo che non esistono economie di scala, di apprendimento o sconti commerciali. Allora i due parametri di riferimento standard fisico e monetario diventano due costanti. Consente di ottenere la relazione di proporzionalità diretta tra costi variabili e volume di attività.

Il costo del lavoro è un costo variabile o fisso? In contabilità generale (metodologie) si scrive: Salari e stipendi a personale c/retribuzioni - Stipendi : rappresentano la retribuzione del ruolo impiegatizio (amministrazione, commerciale, R&S), cioè della struttura che ogni azienda deve avere ai fini della gestione di impresa à costo fisso - Salari : rappresentano la retribuzione del ruolo operaio. Fanno riferimento al processo produttivo in azienda, che può essere di due tipi: o Processo capital intensive : è il processo di produzione automatizzato. La produttività aziendale è rimessa esclusivamente agli impianti, ai macchinari e alla dotazione di capitale. Il personale ha un ruolo marginale, svolge una funzione di supervisione nei confronti degli impianti. Per produrre di più, devo aumentare le ore macchina à costo fisso (Dal testo dell’esercizio si capisce che si tratta di un processo capital intensive e quindi di un costo fisso in quanto non è definito lo standard fisico, “ci sono due operai addetti alla supervisione”). o Processo labor intensive : processo di produzione artigianale. La produttività è rimessa al numero di ore manodopera (MOD). Per aumentare la produttività devo aumentare le ore à costo variabile. (Dal testo dell’esercizio si capisce che si tratta di un processo capital intensive e quindi di un costo fisso in quanto non è definito lo standard fisico, “ci sono due operai addetti alla supervisione”)

2. Classificazione rispetto all’oggetto di calcolo Si distinguono: - costi specifici e costi comuni - costi diretti e costi indiretti - Costi specifici : costi che presentano una relazione diretta e immediata rispetto a predefiniti oggetti di calcolo e che, in virtù di ciò, risultano ad essi direttamente attribuibili. - Costi comuni : costi che presentano una relazione indiretta e mediata rispetto a predefiniti oggetti di calcolo e che, in virtù di ciò, risultano ad essi attribuibili solo attraverso l'impiego di opportune basi di ripartizione. - Costi diretti : costi relativi a fattori di produzione che presentano una relazione immediata e diretta con l'unità di prodotto/servizio e che a questa possono essere oggettivamente attribuiti. - Costi indiretti : costi relativi a fattori di produzione che manifestano una relazione mediata con l'unità di prodotto/servizio, pur essendo riconducibili al processo di produzione dello stesso; l'attribuzione di questi costi all'unità di prodotto/servizio richiede l'individuazione di appropriati criteri di ripartizione. Domanda: Che differenza c’è tra un costo specifico e un costo diretto? - Costi specifici : costi che presentano una relazione diretta e immediata rispetto a predefiniti oggetti di calcolo e che, in virtù di ciò, risultano ad essi direttamente attribuibili. Fa riferimento ad un fattore produttivo utilizzato per un oggetto di calcolo. - Costo diretto : costi relativi a fattori di produzione che presentano una relazione immediata e diretta con l'unità di prodotto/servizio e che a questa possono essere oggettivamente attribuiti. Fa riferimento all’ unità di prodotto /servizio. Oggetto di calcolo : è una qualsiasi entità interna o esterna all’azienda di cui mi interessa ottenere una misurazione di costo. Esempio: unità di prodotto, unità organizzativa, magazzino, reparto, area geografica, linea di prodotto, processo. Se faccio riferimento a un oggetto di calcolo in particolare utilizzo la classificazione costo diretto / indiretto.

Esempio : prendiamo in considerazione la Falegnameria Colombo, di cui è responsabile il signor Colombo, e il suo reparto macchine, composto da tre macchinari: A, B e C. Consideriamo i seguenti costi: - ammortamento macchinario A – 1000 € - spese pulizia reparto macchine – 200 € - stipendio responsabile Colombo – 2000 € Consideriamo il macchinario A come oggetto di calcolo. Allora si avrà: - ammortamento macchinario A – 1000 € à Costo specifico (CS) - spese pulizia reparto macchine – 200 € à Costo comune (CC) - stipendio responsabile Colombo – 2000 € à Costo comune (CC) I costi comuni pongono il problema di individuare un coefficiente di ripartizione, ovvero di individuare un criterio in forza del quale una parte del costo comune possa essere imputata all’oggetto di calcolo considerato. Ad esempio, i criteri per ripartire le spese di pulizia possono essere le ore di pulizia (quante ore impiego a pulire i diversi macchinari?) o la superficie mq occupata dai macchinari (quanto è grande il macchinario da pulire?). Non c’è una soluzione predeterminata ma la soluzione è soggettiva; tale soggettività va espressa nel modo migliore possibile. Ad esempio, il criterio per lo stipendio del signor Colombo può essere la suddivisione in tre parti uguali del suo stipendio oppure si può guardare per quale macchinario lavora di più. Spostiamoci ora nell’intero reparto macchine; l’oggetto di calcolo diventa il reparto macchine. - ammortamento macchinario A – 1000 € à CS à CS - spese pulizia reparto macchine – 200 € à CC à CS (è cambiato l’oggetto di calcolo) - stipendio responsabile Colombo – 2000 € à CC à CS (è cambiato l’oggetto di calcolo) La distinzione tra costo specifico e costo comune dipende dall’oggetto di calcolo considerato. Più è ampio l’oggetto di calcolo, tanto maggiore è la probabilità di individuare costi specifici. In linea di massima, se l’oggetto di calcolo è l’azienda, tutti i costi sono specifici. Se l’oggetto di calcolo fosse una unità di prodotto/servizio, l’ammortamento sarebbe un costo indiretto – non ho la possibilità di identificare in modo oggettivo quanto ammortamento ci va all’interno della singola unità di prodotto. Quando si hanno allora i costi diretti? Un costo diretto esiste solo quando può essere individuato uno standard fisico , cioè la quantità di fattore produttivo oggettivamente necessario per la quantità di prodotto. Tendenzialmente: costi diretti ≅ costi variabili. Si considerano quindi costi variabili diretti: - nell’ambito ambito produzione: materie prime (MP), manodopera (MOD), materie sussidiarie (MSUSS) - nell’ambito produzione commerciale: provvigioni (PROVV)

A B C

- Come determinare il programma di produzione più conveniente in presenza di un vincolo? Produzione/dismissione prodotto Dobbiamo utilizzare il margine di contribuzione di primo livello unitario – MDdCIun Si calcola facendo la differenza tra il prezzo e il CVun (somma dei costi variabili unitari riferibili ad un prodotto) MdCIun = P – Cvun (mp, mod, provv) MdCIcomplessivo = MDCI * Q La condizione che un prodotto / servizio deve soddisfare affinché sia economicamente conveniente è che il MdCI sia maggiore di 0. MdCI > 0 à Condizione minimale di economicità di gestione Se fosse negativo significherebbe che se smettessi di produrre io guadagnerei. - Costi fissi specifici (CFS): costi che non variano al variare del volume di attività e possono essere riferiti a una specifica linea di prodotto - Costi fissi comuni (CFC): costi che non variano al variare del volume di attività e che si riferiscono all’azienda nel suo complesso - Unità di prodotto: singolo pennarello - Linea di prodotto: intera produzione di pennarelli MdCII = MdCI – CFS à risultato di linea - MDC cessante : si riferisce alla situazione in essere che cessa di esistere à sedie - MDC emergente : si riferisce alla possibile situazione alternativa che si sta prendendo in considerazione à poltrone Make or buy Quale delle due alternative è più conveniente? Ci arriva la proposta di esternalizzare l’intera produzione delle sedie ad un prezzo-costo unitario = 5€. Investimenti/costi di riadattamento impianti per 50€ Costi di trasporto a nostro carico pari a 300€ Controllo qualità: 1,5€/unità di prodotto MOD sarà utilmente reimpiegato in altro ambito aziendale Calcolate il prezzo-costo di equi convenienza tra le due alternative. Calcolate la quantità di equi convenienza L’analisi di make or buy va sviluppata solo a valori totali, mai unitari. Come le diverse classi di costo operano nelle scelte di make or buy? - I costi variabili di produzione risulteranno mediamente costi differenziali; in quanto tali saranno rilevanti nelle scelte di make or buy. - I costi variabili commerciali (provvigioni) non risulteranno mai differenziali nelle scelte di make or buy, poiché in questo caso mediamente oggetto di valutazione dell’esternalizzazione è l’ambito produttivo e non quello commerciale. - I costi fissi specifici dovranno essere oggetto di opportuna valutazione: se differenziali in quanto eliminabili, andranno considerati; al contrario, se i CFS non cambiano nelle due alternative di analisi, risulteranno non rilevanti ai fini delle scelte di make or buy.

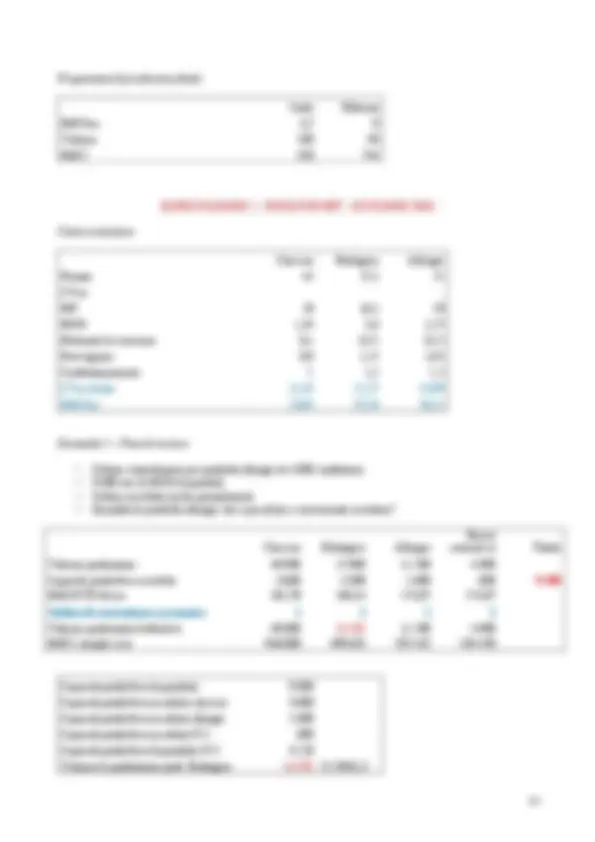

- I costi fissi comuni non saranno mai rilevanti perché non risulteranno mai differenziali nelle due alternative di analisi. ESERCITAZIONE 1 – SAMPEI Alpha Conto economico Domanda 1 – Make or buy - Esternalizzazione Marlin Azzurro - Macchinari non sono dismessi à ammortamento non cambia à costo non differenziale - Costi di manutenzione: 20% del costo attuale = 40.0000,2 = 8.000 sostenuti à costo non differenziale - Prezzo di acquisto: 210 - Controllo qualità: costo esterno - Costi amministrativi: + 15. - MOD impiegata in una terza divisione - Supervisore non viene reimpiegato Per l’ipotesi Make guardo il CE dell’ipotesi considerata; guardo se i costi sono differenziali o no. Materie prime à costo differenziale Accessori à costo differenziale MOD costo riferito a Marlin? à costo differenziale Controllo qualità à costo differenziale Provvigioni àcosto non differenziale Merin Azzurro Tonno Bianco Totale Unità prodotte e vendute 7.000 6. Prezzo unitario 290 310 Costi variabili unitari MP 135 153 1,5090 1,80* MOD 4 4,4 0,2020 0,22 Accessori 60 75 Controllo qualità 2,3 2, Provvigioni 14,5 15,5 5% di 290 5% di 310 Totale CVun 215,8 250, MdCIun 74,2 59, MdCItot 519.400 388. Costi fissi specifici Ammortamento 200.000 260. Promozione e marketing 100.000 80. Manutenzione 40.000 30. MdCII 179.400 18.700 198. Costi fissi comuni Amministrativi 45. Supervisore 62. Promozione e marketing 20. Totale CFC 127. Reddito operativo 71.

Decisioni in presenza di un vincolo Ci sono situazioni in cui esiste una saturazione di capacità produttiva o capacità commerciale che determinano l’esistenza di un vincolo, detto: - vincolo tecnico se la saturazione riguarda l’ambito produttivo - vincolo commerciale se la saturazione riguarda l’ambito commerciale Esercizio: “nel caso di vincolo tecnico…ci sono…” Colombo S.r.l. (continuazione caso svolto a lezione) STD fisico ore MOD sedie 0,2 ore Prezzo sedie 15,00 € STD fisico ore MOD poltrone 0,75 ore Ore MOD disponibili 90 ore Capacità produttiva assorbita per sedie 20 0,2* Capacità produttiva assorbita per poltrone 75 0,75* Capacità produttiva necessaria 95 Sedie Poltrone Prezzo 15 20 Costi variabili MP 2,5 3 MOD 6 7 Provvigioni 3 2 MDCIun 3,5 8 MDCun / STD fisico 17,5 10,67 3,5/0,2 8/0, Ordine di convenienza economica 1 2 Se MdCIun è negativo, non ho convenienza a produrre. Quindi devo controllare sia se c’è il vincolo tecnico che se il MdCIun è positivo. Qual è il prodotto che sfrutta meglio l’unità di fattore scarso di produzione? Rapporto tra MdCun e fattore scarso à MdCIun / STD fisico Utilizzo tutta la capacità produttiva per le sedie, se avanza qualcosa produco poltrone. Capacità produttiva disponibile 90 ore Capacità produttiva assorbita sedie 20 ore Capacità produttiva disponibile poltrone 70 ore Quante poltrone posso produrre? Volume di produzione delle poltrone: capacità produttiva /STD fisico = 93 (arrotondo per difetto)

Programma di produzione finale Sedie Poltrone MdCIun 3,5 8 Volume 100 93 MdCI 350 744 ESERCITAZIONE 2 – FOOD FOR PET – DIVISIONE UNO Conto economico Classico Biologico Allergie Prezzo 45 57,5 51 CVun MP 18 16,2 20 MOD 1,35 3,3 2, Materiali di consumo 0,1 0,12 0, Provvigioni 0,9 1,15 1, Confezionamento 1 1,5 1, CVun totale 21,35 22,27 24, MdCIun 23,65 35,23 26, Domanda 1 – Vincolo tecnico - Ordine straordinario per prodotto allergie di 4.000 confezioni - 9.000 ore di MOD disponibili - Ordine accettato anche parzialmente - Quantità di prodotto allergie che è possibile e conveniente accettare? Classico Biologico Allergie Nuova commessa Totale Volume produzione 40.000 15.000 11.200 4. Capacità produttiva assorbita 3.600 3.300 1.680 600 9. MdCI/STD fisico 262,78 160,14 174,07 174, Ordine di convenienza economica 1 3 2 2 Volume produzione definitivo 40.000 14.182 11.200 4. MdCI complessivo 946.000 499.632 292.432 104. Capacità produttiva disponibile 9. Capacità produttiva assorbita classico 3. Capacità produttiva assorbita allergie 1. Capacità produttiva assorbita N.C. 600 Capacità produttiva disponibile N.C. 3. Volume di produzione prod. Biologico 14.182 3.120/0,

MdCIun 3,5 8 MdCIun/STD fisico 23,33% 40% (3,50/15) Ordine di convenienza economica 2 1 Preferisco il prodotto che ha la marginalità più alta a parità di fatturato. Fatturato disponibile 3. Fatturato allocato su poltrone 2. Fatturato disponibile per sedie 1. 66 (1.000/15) Sedie Poltrone MdCIun 3,5 8 Volumi 66 100 MdCI 231 800 Fatturato 990 2. ANALISI DI BREAK-EVEN Azienda mono-prodotto: definizione dell’analisi, ipotesi alla base del modello, il modello grafico ed algebrico dell’analisi di break-even. Sviluppo di analisi di break-even in un’azienda multi-prodotto. Domande di what-if analysis: “ cosa succede se…?” È più probabile teoria mono-prodotto ed esercizio multi-prodotto. Si mettono in relazione la struttura dei costi dell’azienda con i costi di attività.

1. Definizione BEP È un modello di analisi, una tecnica di indagine, attraverso la quale identifico il volume di attività che assicura l’equivalenza tra ricavi totali e costi totali dell’azienda. Si realizza l’identità perfetta tra ricavi e costi totali dell’azienda, cioè il pareggio di bilancio. È una tecnica essenziale per capire quali sono le condizioni minimali di economicità di gestione dell’azienda. Quanto devo produrre e vendere per coprire tutti i costi? 2. Presupposti/ipotesi del modello BEP Le ipotesi si sviluppano su due livelli di analisi: Ø Si opera in un contesto in cui non sono previste rimanenze finali, in cui si assume che la quantità prodotta è esattamente pari alla quantità venduta. (Q prodotta = Q venduta) Ø Si assumono ipotesi di lavoro analoghe a quelle operate nell’ambito della definizione dell’area di rilevanza per i costi variabili e per i costi fissi. - Costanza dei livelli di efficienza – assumo di operare in un contesto produttivo dove non esistono economie di scala e/o economie di apprendimento à std fisico costante - Costanza dei prezzi costo – assumo di operare nell’ambito del mercato dei fattori produttivi in cui non ci sono sconti commerciali à std monetario costante - Costanza dei costi fissi – assumo di operare in un orizzonte temporale di breve termine, dove la capacità produttiva è finita ed è quindi possibile individuare dei costi che nel loro ammontare complessivo non variano al variare del volume di attività

- Costanza dei prezzi ricavo – assumo di operare in un mercato di prodotti finiti dove non esistono sconti commerciali à RT crescono proporzionalmente al crescere del volume di produzione/vendita

3. Modello grafico e algebrico RT = CT RT – CT = 0 RT – CV – CF = 0 (PQ) – (CVunQ) = CF (P – CVun)Q = CF MdCIunQ = CF à QBEP = CF / MdCIun 4. BEP multiprodotto Colombo S.r.l. (continuazione esempio lezioni) Sedie Poltrone Totale Prezzo 15 20 CVun 11,5 12 MdCIun 3,5 8 MdCI 350 800 CFS 100 200 MdCII 250 600 850 CFC 500 Reddito operativo 350 I costi fissi si dividono in: Ø Costi fissi specifici Ø Costi fissi comuni Ogni prodotto deve coprire i costi fissi ad esso specifici. Per quanto riguarda i costi fissi comuni, si ricorrerà a un margine medio ponderato a livello aziendale. Fase 1) Valuto quale sia la quantità di break-even a copertura dei costi specifici à QBEPcfs à BEP parziale Fase 2) Valuto quale sia la quantità di break-even a copertura dei costi comuni à QBEPcfc La quantità QBEP totale sarà uguale a QBEPcfs + QBEPcfc à BEP totale

Fatturato obiettivo per singolo prodotto Al fatturato obiettivo che ho calcolato applico le due incidenze percentuali: Sedie Poltrone Totale 652,17 867 ,57 1.521, 61

5. What-if analysis Domande caso Mirco SpA Come cambia l’analisi di break even nel caso in cui RO = 30.000? Devo coprire anche il risultato economico Nel caso di un’azienda monoprodotto: Qbep = CF + Risultato obiettivo / MDCIun Nel caso di un’azienda pluriprodotto: Qbep = CFC + Risultato obiettivo / 1-k Come impatta sull’analisi di break even un progetto di efficientamento aziendale? Efficienza = capacità di ottenere il medesimo risultato con il minimo impiego di risorse. L’efficienza all’interno dell’azienda la misuro con lo standard fisico à qual è la quantità di fattore produttivo necessaria per un’unita di prodotto. Il programma di efficientamento aziendale si traduce in una riduzione dello standard fisico. Riducendo lo standard fisico, si riduce il CVun delle MP à aumenta il MdCIun (denominatore) à Qbep si riduce; si riduce il costo di break-even. Come impatta sul modello di break-even un aumento del prezzo unitario di vendita? Un aumento del prezzo di vendita si traduce in una riduzione del prezzo di break-even. (Grafico 1 sul quaderno) Quando un’azienda monoprodotto non potrà mai raggiungere il punto di equilibrio? Quando il prezzo unitario risulta inferiore al costo variabile unitario à MdCIun risulterà minore di 0. Se il margine è negativo non ho gli elementi per coprire i costi fissi. MdCIun > 0 condizione minimale di economicità di gestione. (Grafico 2) GRADO DI LEVA OPERATIVA E MARGINE DI SICUREZZA È preferibile investire in un’azienda che ha una struttura dei costi particolarmente rigida ma che può beneficiare delle economie di scala legati a processi fortemente automatizzati, o è meglio investire in un’azienda con struttura flessibile e con una produttività legata essenzialmente ai costi variabili?

La risposta deriva dal grado di rischi operativo che vogliamo assumerci. Luca è l’azienda con un più alto grado di rischio. Rigidità della struttura dei costi: si misura con il GRS = CF/CT Il punto di break-even è una conseguenza del grado di rigidità strutturale. Grado di leva operativa : misura indiretta del rischio operativo aziendale. È un moltiplicatore che esprime la variazione intervenuta nei risultati economici di un’azienda a fronte di una variazione dei volumi di vendita. Quanto i risultati economici sono sensibili a variazioni intervenute nel volume di vendita. GLO = MdCI/ MdCII Colombo S.r.l. Sedie Poltrone Prezzo 15 20 CVun 11,50 12 MdCIun 3,50 8 MdCI 350 800 MdCII 250 600 Risultato operativo 350 Calcolare la variazione intervenuta nel risultato di linea e nel risultato operativo aziendale a seguito di una variazione intervenuta nel volume di vendita pari a - 10% (sedie).

- Determinare il grado di leva operativa MdCI/MdCII = 350/250 = 1,4 à leva operativa tendenzialmente bassa (sempre > 1 perché MdCI > MdCII)

- Determinare il risultato di linea e il risultato operativo ∆ MDCII = 1,4 * - 10% = - 14% È un moltiplicatore in termini economici ∆ MdCII = - 14% * 250 = - 35 Nuovo MdCII = 250 – 35 = 215 Nuovo RO = 350 – 35 = 315 Calcolare la variazione del risultato di linea e del risultato operativo aziendale a fronte di una variazione dei volumi pari al 15% (poltrone). MdCI/MdCII = 800/600 = 1,3 3 ∆ MdCII = 1, 3 3 * 15% = 120 Nuovo MdCII = 600 + 120 = 720 Nuovo RO = 350 + 120 = 470 I SISTEMI DI CONTABILITÀ ANALITICA Domande prova intermedia: Ø Differenza tra contabilità analitica e contabilità generale Ø Domanda intermedia: scelta della configurazione di costo (full costing e direct costing) Ø Metodologie full costing su base multipla diverse dalla contabilità per centri di costo (full costing con orientamento ai fattori produttivi e full costing con orientamento funzionale)