Esercizio 3 – SCHEMI

Sapendo che:

– le partecipazioni si riferiscono a imprese controllate e si presume di detenerle durevolmente in portafoglio;

– gli anticipi ai fornitori sono stati versati a fronte di acquisizioni di macchinari.

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

eserci d esame del primo anno uni

Tipologia: Prove d'esame

1 / 39

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

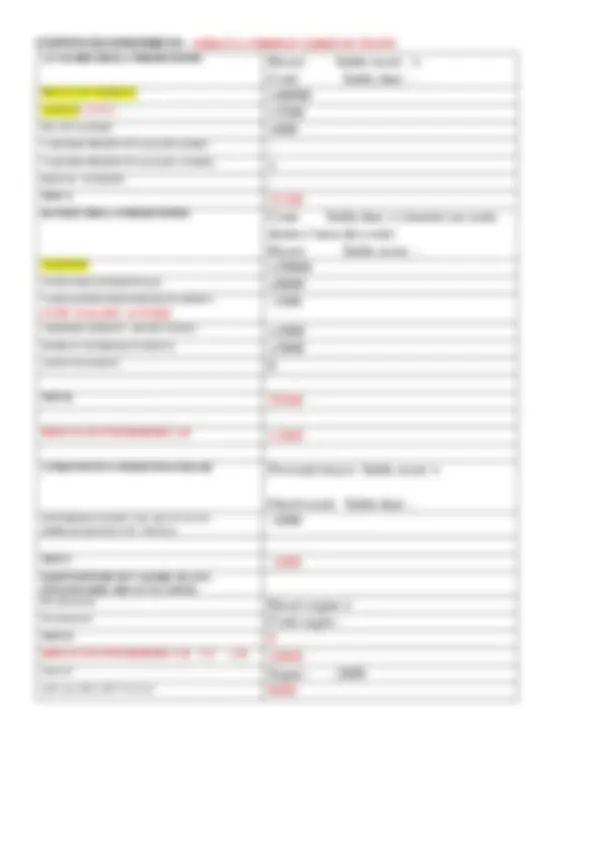

CONTO ECONOMICO – ERRATA CORRIGE LIBRO DI TESTO A.VALORE DELLA PRODUZIONE (^) Ricavi Saldo avere + Costi Saldo dare - RICAVI DI VENDITA (^) + AFFITTI ATTIVI (^) + PLUSVALENZE (^) + VAR RIM PRODOTTI (SALDO DARE) (^) - VAR RIM PRODOTTI (SALDO AVERE) (^) + RESI SU VENDITE (^) - TOT A (^) 51100 B.COSTI DELLA PRODUZIONE (^) Costi Saldo dare + (inserire un costo dentro l’area dei costi) Ricavi Saldo avere - ACQUISTI (^) + COSTI PER ILPERSONALE (^) + VARIAZIONE RIMANENZE DI MERCI CON SALDO AVERE

AMMORTAMENTI (SONO COSTI) (^) + SOPRAVVENIENZE PASSIVE (^) + AFFITTI PASSIVI (^0) TOT B (^) 39500 RISULTATO INTERMEDIO A-B (^) 11600 C.PROVENTI E ONERI FINANZIARI (^) Proventi=ricavi Saldo avere + Oneri=costi Saldo dare - INTERESSI PASSIVI (SU MUTUI O SU OBBLIGAZIONI O SU TITOLI)

TOT C (^) - D.RETTIFICHE DI VALORE DI ATT. FINANZIARIE (RICAVI E COSTI) Rivalutazioni (^) Ricavi segno + Svalutazioni (^) Costi segno - TOT D (^) 0 RISULTATO INTERMEDIO A-B +/-C +/-D (^) 10600 imposte (^) Segno - - utile (perdita) dell’esercizio (^) 8000

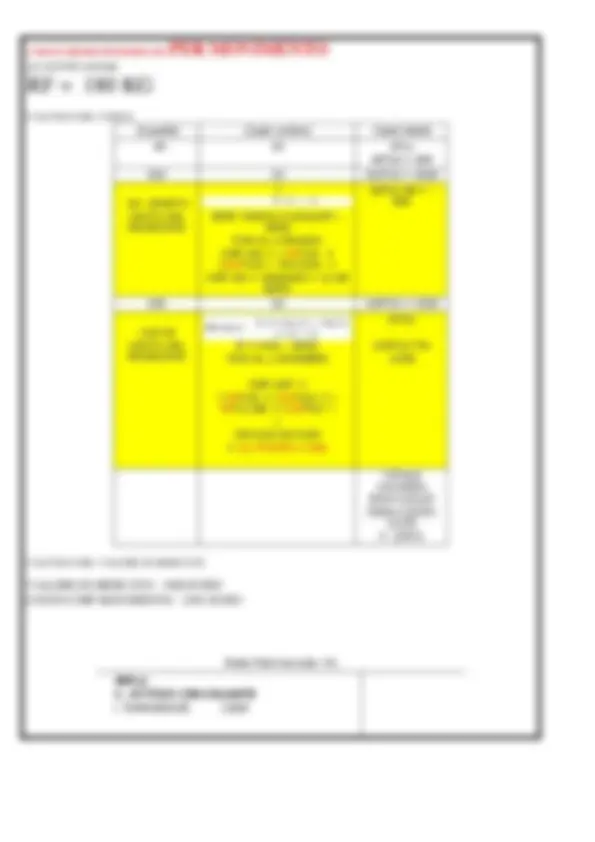

01/01/N1 data dell’acquisto Dare COSTO ATT Avere PASS-PN RICAVO DEBITO VERSO FORNITORI (COSTO + IVA) IVA (22%) ATTREZZATURA (cosa compriamo) COSTO PLURIENNALE – ATTIVITA’

x/x/N1 Dare ATT Avere RICAVO BANCA C/C (ATTIVITA’) CONTRIBUTO (RICAVO) No IVA – TASSAZIONE

Conto Economico A) Valore della produzione CONTRIBUTO (40000-40000) 0 B) Costi della produzione QUOTA D’AMMORTAMENTO 12000 Stato Patrimoniale Attivo B) IMMOBILIZZAZIONI II- MATERIALI ATTREZZATURA (100000-40000) = 60000 FONDO AMMORTAMENTO ATTREZZATURA

- 12000

31/12/N1 Dare ATT COSTI Avere PASS RICAVI RISCONTO PASSIVO CONTRIBUTO (ricavo da togliere) 32000

QUOTA AMMORTAMENTO (100000*0.20) costo FONDO AMMORTAMENTO

Conto Economico A) Valore della produzione

B) Costi della produzione QUOTA AMMORTAMENTO 20000 Stato Patrimoniale Attivo B IMMOBILIZZAZIONI II MATERIALI

Passivo E) RATEI E RISCONTI RISCONTO PASSIVO 32000

31/12/N1 non è una fattura (NO IVA) Dare Avere INCREMENTI PER LAVORI INTERNI / COSTRUZIONI IN ECONOMIA riduzione di costi (totale non costi singoli)

MACCHINARIO costo pluriennale / attività SP 92000 31/12/N1 Dare Avere AMMORTAMENTO MACCHINARIO 92000/ vita utile 8 anni FONDO AMMORTAMENTO MACCHINARIO

Conto Economico A) Valore della produzione

B) Costi della produzione AMMORTAMENTO MACCHINARIO 11500 Stato Patrimoniale Attivo B)II IMMOBILIZZAZIONI MATERIALI MACCHINARIO 92000

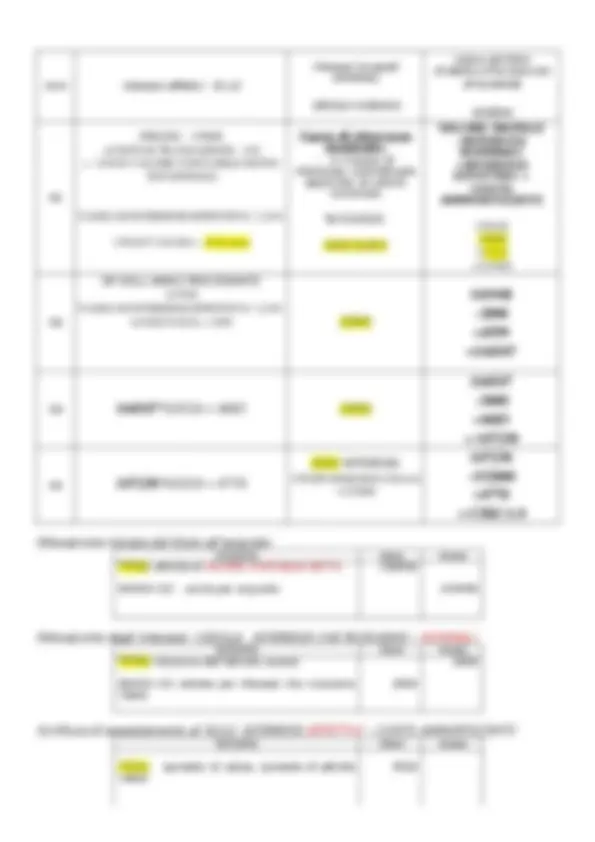

La società Eta S.p.A. durante l’esercizio N1 ha effettuato, tra le altre, le seguenti operazioni: a) in data 5 maggio attività manutentiva volta ad incrementare la capacità produttiva di un impianto (STRAORDINARIA) (costo storico € 170.000). A seguito dell’intervento, il cui costo ammonta a € 15.000, il bene presenta un’effettiva riduzione dei tempi di lavorazione; b) in data 1 settembre è stato sostenuto un costo di € 10.000 (+ IVA) per la manutenzione ciclica programmata di un macchinario presente in azienda da 5 anni. Dalla data di acquisizione è stato costituito e successivamente alimentato un apposito fondo per l’accantonamento di quote costanti della spesa complessiva; c) in data 1 novembre un intervento di manutenzione ordinaria su un impianto acquistato nel precedente esercizio, il cui costo ammonta a € 1.500 (+ IVA).

FORNITORI passività IVA 0.22* MANUTENZIONE (cosa compriamo) costo CE

FORNITORI passività IVA 0.22* MANUTENZIONE (cosa compriamo) costo CE

Conto Economico A) Valore della produzione B) Costi della produzione

Passivo B) FONDI PER RISCHI E ONERI FONDO MANUTENZIONE CICLICA 2000+2000+2000+2000-8000 = 0

Competenza economica RATEI aggiungere costi e ricavi RISCONTI togliere costi e ricavi Maxicanone (COSTO) di 5000 pagato tutto all’inizio ma con validità per un contratto di 4 anni Dal 1/7 al 31/ 12 6 MESI : lasciare in CE Dal 31/12 alla fine del contratto : togliere dal CE RISCONTO

31/12/N1 Dare Avere RISCONTO ATTIVO att di SP 4375 CANONE costo da togliere 4375 Nel bilancio dell’esercizio N1, con riferimento alle operazioni sopra indicate, si rileva quanto segue. Conto Economico N B) Costi della produzione CANONE 5000+800*6 fatture mensile – 4375 = 5425 Stato Patrimoniale N Attivo D) RATEI E RISCONTI RISCONTO ATTIVO 4375 Riscatto del bene ACQUISTO DELL’IMMOBILIZZAZIONE 01/7/N5 Dare Avere FORNITORI IVA^440

IMPIANTO attività SP 2000 Ammortamento 31/12/N5 Dare Avere AMMORTAMENTO costo di CE 250 250

(2000 / vita utile) I 12 ANNI DELLA VITA UTILE TOTALE INCLUDONO I 4 ANNI DEL CONTRATTO 2000 / (12-4) = 250

IMPIANTO attività SP 2000 FONDO AMMORTAMENTO - CE B. COSTO DELLA PRODUZIONE AMMORTAMENTO 250

CRITERIO GENERALE DI VALUTAZIONE SCEGLIERE IL MINORE TRA IL COSTO E IL VM COSTO = 2080 EURO costo totale delle rimanenze finali al 31/ VALORE DI MERCATO (SOSTITUZIONE, PREZZO, V REALIZZO) = 11 euro l’una = 11 * 180 kg = Q*euro unitario = 1980 Il MINORE E’ 1980 CONFRONTARE 2080 CON 1980 Stato Patrimoniale N Attivo C. ATTIVO CIRCOLANTE I. RIMANENZE 1980

Data del movimento^ Quantità (Kg.) Descrizione del movimento^ Costo unitario (€) 1° gennaio 40 Esistenze iniziali 10 1° marzo 210 Acquisto 12 2 maggio 50 Scarico 1° settembre 100 Acquisto 15 1° dicembre 120 Scarico