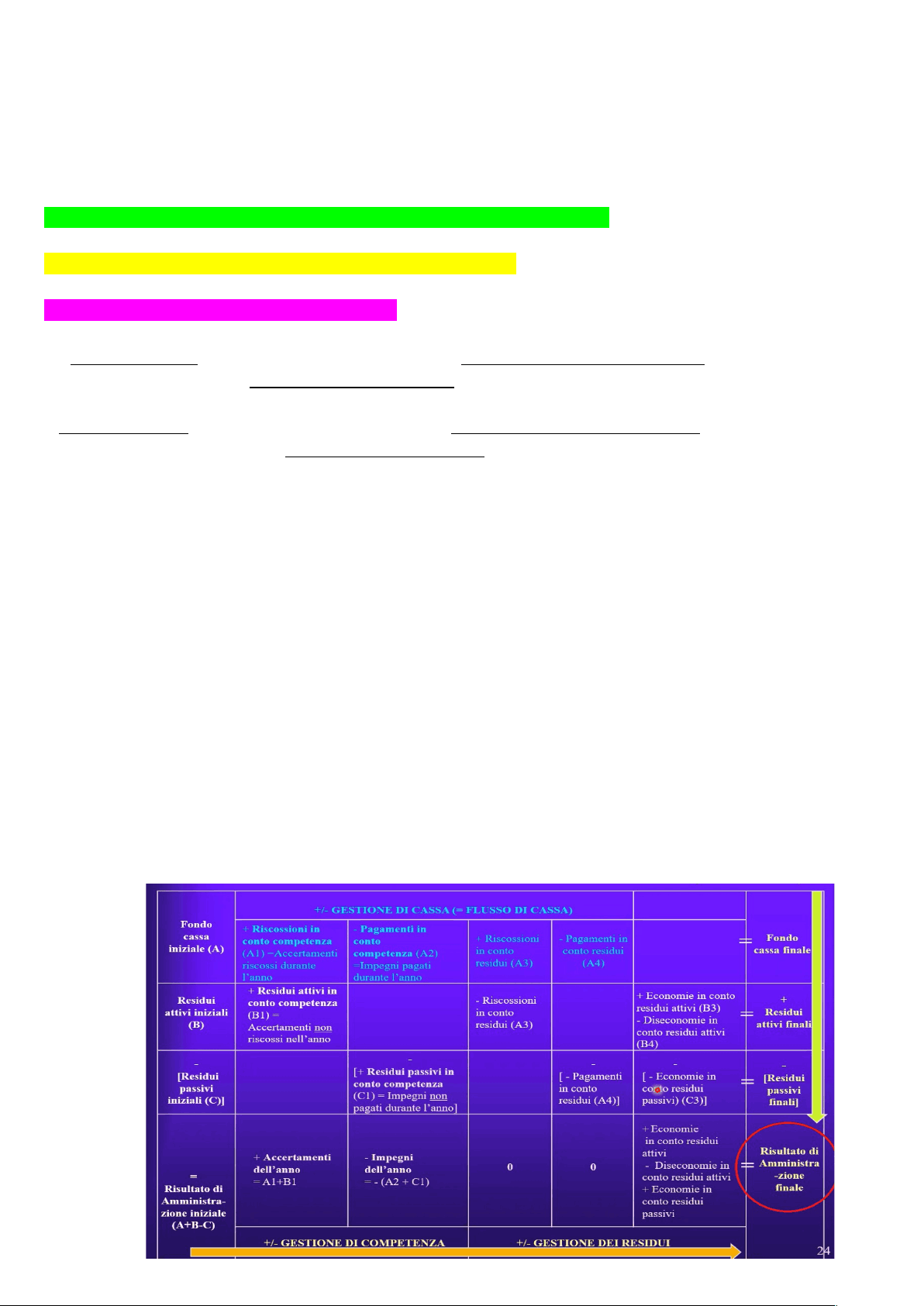

IL FONDO CASSA E IL RISULTATO DI AMMINISTRAZIONE

Il risultato di amministrazione è una grandezza finanziaria come il fondo cassa, cioè la quantità di denaro

disponibile in un determinato momento.

Dal punto di vista finanziario, il risultato di amministrazione è un'eredità che proviene dal passato se questo ha

segno positivo. Se è negativo, rappresenta un’ipoteca, cioè debiti ancora da pagare.

Il fondo non è mai negativo, a meno che non comprendiamo in questo le scoperture di conto corrente in banca.

Può essere:

1) Risultato di amministrazione iniziale=

fondo cassa iniziale+ residui attivi iniziali - residui passivi iniziali >=< 0

2) Risultato di amministrazione finale:

fondo cassa finale+ residui attivi finali- residui passivi finali

1) Fondo cassa finale:

fondo cassa iniziale+ riscossioni – pagamenti

Le riscossioni totali (1/1-31/12) sono la somma delle riscossioni in conto competenza (riscossioni di somme

accertate durante l'anno) e riscossioni in conto residui (riscossioni di somme accertate in anni precedenti, una

parte dei residui attivi iniziali viene riscossa).

I pagamenti totali (1/1-31/12) sono la somma dei pagamenti in conto competenza (pagamenti di somme

impegnate durante l'anno) e dei pagamenti in conto residui (pagamenti di somme impegnate in anni precedenti,

una parte dei residui passivi iniziali viene pagata).

Residui attivi finali= residui attivi iniziali - riscossioni in conto residuo+ nuovi residui attivi formatisi

nell’anno (accertamenti- riscossioni in c/competenza) +- economie/ diseconomie in c/residui attivi (a seguito

di procedura di riaccertamento dei residui attivi).

Residui passivi finali= residui passivi iniziali - pagamenti in conto residuo+ nuovi residui passivi formatisi

nell’anno (impegni-pagamenti in c/competenza) - economie in c/residui passivi (a seguito di procedura di

riaccertamento dei residui passivi).

METODO 1-RISULTATO DI AMMINISTRAZIONE

Risultato di amministrazione finale= fondo cassa finale+ residui attivi finali-residui passivi finali

METODO 2

Gestione di competenza (1/1-31/12) = accertamenti – impegni

Gestione dei residui (1/1-31/12) = economie in conto residui attivi (maggiori residui attivi a seguito di

riaccertamento) - diseconomie in conto residui attivi (minori residui attivi a seguito di riaccertamento) +

economie in conto residui passivi (minori residui passivi a seguito di riaccertamento)

Risultato di amministrazione finale= risultato di amministrazione iniziale +- gestione competenza +-

gestione residui