Scarica Analisi dei Costi: Metodi e Tecniche di Determinazione e più Appunti in PDF di Programmazione e controllo solo su Docsity!

▲ Si commentino le problematiche connesse alla misurazione del costo

unitario di prodotto e si descrivano le differenze fra Direct Costing e Full Costing****. Cosa si intende per cost plus pricing? (Cap. 2) I costi diretti sono normalmente attribuiti all’unità di prodotto mediante la valorizzazione, al prezzo/costo d’acquisto, della qualità del fattore produttivo impiegato. Le materie prime, i componenti, la manodopera diretta sono esempi di fattori produttivi i cui costi sono direttamente imputabili all’unità di prodotto. Si ha a che fare con costi diretti ogni qualvolta è possibile misurare la quantità di fattore produttivo consumata dall’unità di prodotto.

Direct Costing: il costo di prodotto è costituito da soli costi diretti, la cui imputazione on necessita di alcuna base di ripartizione.

Fulll Costing: il costo di prodotto è composto dai costi diretti e da quote di costi indiretti attribuiti utilizzando delle basi di ripartizione.

Il cost-plus pricing (pricing a costo maggiorato) consiste nello stabilire i prezzi sulla base dei costi di produzione e del livello di maggiorazione desiderato. Questo metodo, facile da calcolare anche per grandi quantità di prodotti, consente all'azienda di assicurare il proprio margine. Secondo Chris Guilding et al., il cost-plus pricing è molto diffuso nel retail, tanto che molte aziende lo utilizzano per almeno una parte dei propri prodotti e lo ritengono importante nel quadro della propria strategia generale.

▲ Si descriva il processo di ripartizione dei costi indiretti basato sul sistema

dei centri di costo. Si dia indicazione delle fasi e dei limiti di tale sistema. (Cap. 2) Centro di costo (def.) = Unità organizzativa caratterizzata da un certo ammontare di risorse assegnate, una data tecnologia, un insieme omogeneo di risultati.

Il sistema che si basa sui centri di costo si distingue dal metodo orientato alle risorse

Metodo orientato alle risorse:

Il calcolo del costo di prodotto secondo il metodo orientato alle risorse può risultare adeguato in situazione aziendali caratterizzate da un grado di complessità molto basso - processo produttivo semplice, limitata varietà dei prodotti-, nelle quali prevalgono i costi diretti rispetto a quelli indiretti, e questi ultimi sono prevalentemente di natura industriale e facilmente riferibili all’unità di prodotto. In altre parole, tale metodo è adatto in un contesto nel quale i processi produttivi delle imprese sono caratterizzati dal ruolo fondamentale svolto dalla manodopera diretta rispetto agli altri fattori produttivi.

Misurazione dei costi basato sui centri di costo:

si distingue dal metodo orientato alle risorse per la rilevanza che esso pone alla localizzazione dei costi, ancor prima che all’imputazione degli stessi all’unità di prodotto. Con il sistema basato sui centri di costo il processo di ripartizione dei costi indiretti ai prodotti si articola in deu distinte fasi: i costi sono innanzitutto localizzati nelle unità operative in cui gli stessi sono generati (i cosiddetti centri di costo) e solo successivamente sono imputati all’unità di prodotto. In questo modo si è in grado di raggiungere una duplice finalità conoscitiva:

- Conoscere i costi assorbiti da ciascun centro di costo;

- Conoscere i costi dei centri di costo assorbiti dall’unità di prodotto.

Le fasi che caratterizzano l’applicazione di un sistema di misurazione dei costi basato sui centri di costo:

1. La localizzazione dei costi nei centri di costo;

2. La gerarchizzazione dei centri di costo;

3. L’allocazione dei costi dai centri di costo intermedi ai centri di costo finali;

4. L’imputazione dei costi dai centri di costo finali all’unità di prodotto.

1. La localizzazione dei costi nei centri di costo:

Def. = misurazione delle risorse consumate dai singoli centri di costo; i costi loca lizzati nei centri di costo possono essere costi specifici di centri di costo, opp ure costi comuni se si riferiscono a risorse consumate da due o più centri di costo. Con siste nell’individuazione dei centri di costo e nell’attribuzione dei costi agli stessi. Il centro di costo è la “minima unità contabile di raggruppamento dei costi e rappresenta una destinazione intermedia nel processo logico di calcolo del costo di prodotto” (Facchinetti, 1993).

Sistema basato sui centri di costo:

I centri di costo tendono a identificarsi con le unità organizzative della struttura aziendale (reparti, uffici, laboratori, ecc.). Si ha un centro di costo in presenza di un’unità organizzativa caratterizzata da:

- Un certo ammontare di risorse assegnate , rappresentate da osti specifici o costi attribuiti in base a criteri che esprimono l’effettivo consumo che l’unità organizzativa ha fatto della risorsa comune; le risorse assegnate devono essere governabili, almeno in termini di modalità di impiego e consumo, dall’unità organizzativa considerata.

- Una data tecnologia , nel senso che all’interno dell’unità organizzativa si svolge un insieme di operazioni elementari collegate tra loro, suscettibili di essere analizzate in modo unitario e autonomo rispetto alle operazioni poste a monte o a valle.

- Un insieme omogeneo di risultati , ossia un risultato o una somma di risultati che devono essere esprimibili in termini omogenei mediante parametri significativi.

Completata la fase di definizione dei centri di costo è necessario procedere alla localizzazione dei costi, ossia alla misurazione delle risorse consumate dai singoli centri. Sono attribuiti ai centri di costo tutti i costi che presentano le seguenti caratteristiche:

- Riguardano la gestione economica caratteristica;

- Concorrono a determinare il risultato operativo;

- Si riferiscono a fattori produttivi i cui processi di impiego risultano connessi alle operazioni svolte da uno o più centri di costo.

Costo diretto

Materie prime

Ammortam enti

ComponentiLavoro diretto

Cdc 1^ Cdc 2Cdc 3

Costo indiretto

Amm.ti

Lavoro indiretto

Lavoro indiretto

……………… Stipendi ……….

Si possono individuare, in questa prospettiva, quattro categorie di centri di cost o:

a. I centri di produzione: sono rappresentati dalle unità organizzative

(tipicamente i reparti) al cui interno si svolgono i processi di trasformazione vera e propria.

b. I centri ausiliari: si riferiscono alle unità operative che, sebbene funzionalmente

collocate nell’area di produzione, forniscono la loro utilità ad altri centri di costo (tipicamente i centri di produzione) e non all’unità di prodotto. In altre parole, l’output dei centri ausiliari è consumato da altri centri di costo e no dal prodotto finito. (forniscono la loro utilità ad altri centri di costo e non al prodotto).

c. I centri di servizi: sono esterni all’area della produzione e possono riguardare l’area

commerciale, amministrativa ecc. Talvolta l’output dei centri di servizi può essere difficile da misurare e da mettere in correlazione con il prodotto finito o con altri centri di costo.

d. I centri virtuali: non corrispondono a unità operative dell’azienda; essi rappresentano

spesso dei centri di costo residuali, ossia utilizzati per accogliere i costi che non trovano adeguata e oggettiva collocazione negli altri centri di costo.

Esistono tre modalità per esprimere la relazione tra i centri di costo ausiliari e di servizio (da qui in avanti si utilizzerà i termine centri di servizi per intendere i centri di costo ausiliari e i centri di costo di servizi) e gli altri centri di costo: il metodo diretto, il metodo per passaggio, il metodo reciproco.

- Con il metodo diretto si ipotizza una relazione diretta di ciascun centro di servizi con i centri di costo di produzione.

- Il metodo per passaggio consente di esprimere il legame tra alcuni centri di servizi. Questo metodo presenta un grado di complessità superiore rispetto al metodo diretto perche è necessario ricorrere ad una sequenza di successive imputazioni, che prende avvio dall’unità che eroga la maggior quota di servizi agli altri centri di servizi, concludendosi con l’allocazione dei costi dell’unità che eroga la minor percentuale dei propri servizi agli altri centri di servizi.

- Il metodo reciproco pone in essere allocazioni bidirezionali (o reciproche) e consente di individuare tutte le interrelazioni esistenti tra i vari centri di costo.

Reparti di servizio

Costo prodotto A Reparti di servizio Costo prodotto B

Costo prodotto C

La gerarchizzazione dei centri di costo ausiliari e di servizi.

Unità di servizi Reparti produttivi

Il metodo diretto di allocazione dei costi dei centri di servizi.

Unità di servizi Reparti produttivi

Il metodo per passaggi per l’allocazione dei costi dei centri di servizi.

manuale, la base di ripartizione più opportuna è rappresentata dalle ore di manodopera diretta; infine, se l’output di un centro è rappresentato da un insieme omogeneo di pezzi, il numero delle unità lavorate costituisce una base di ripartizione attendibile. Per i centri di servizi finali l’imputazione dei costi al prodotto si presenta maggiormente critica, proprio per la difficoltà di misurare il grado di assorbimento delle risorse dei centri di servizi da parte dei singoli prodotti. Anche in questo caso l’imputazione deve rispondere alla finalità di esplicitare, ove possibile, relazioni causali tra i singoli centri di costo e i prodotti. Esistono modalità diverse per calcolare la capacità produttiva di un centro di costo:

- Capacità teorica: rappresenta i massimo livello di attività realizzabile da un centro in assenza di inefficienze;

- (^) Capacità attesa: esprime il livello di capacità produttiva programmato a breve;

- Capacità attuale: si riferisce all’effettivo utilizzo della capacità produttiva verificatosi in un dato periodo.

Tale sistema consente di tenere conto del diverso modo in cui i prodotti consumano le risorse del processo produttivo e di rendere esplicita tale diversità nella costruzione del costo unitario di prodotto.

I limiti del sistema basato sui centri di costo:

Nell’ultimo ventennio si è vista una grande crescita del ruolo della tecnologia, la quale consente un significativo aumento della produttività e conseguenti riduzioni dei costi di produzione. Il ruolo della tecnologia in questa fase è quello di aumentare la produttività dei lavoratori, attraverso il conseguimento di economie di scala e di apprendimento. Il sistema dei centri di costo si è rivelato particolarmente adatto in un contesto competitivo nel quale i rapporti che le imprese intrattengono con il mercato possono essere ricondotti alla nota contrapposizione tra differenziale e leadership di costo, come strategie alternative per il perseguimento del vantaggio competitivo. Per effetto dei cambiamenti che nel corso dell’ultimo ventennio hanno caratterizzato il sistema competitivo, il sistema basato sui centri di costo si dimostra sempre meno coerente con le nuove esigenze legate alla gestione dell’azienda. Anche il riferimento al costo per la determinazione del prezzo di vendita ha assunto nel tempo una minore rilevanza. Per effetto dei rilevanti cambiamenti che hanno interessato l’ambiente competitivo e i processi produttivi aziendali, il management si trova a dover affrontare situazioni più complesse rispetto al passato, soprattutto per quanto riguarda i processi decisionali volti a governare la varietà e la variabilità dei fenomeni interni ed esterni all’azienda. Una prima ragione di inadeguatezza riguarda la sua focalizzazione sulla produttività, che tende a generare u progressivo irrigidimento dei progressi, un disinteresse verso la soddisfazione dei clienti e una conseguente perdita di competitività.

▲ Da quali esigenze nasce il metodo dell’A ctivity Based Costing? Quali sono

gli assunti e le caratteristiche di tale sistema? (Cap. 3)

▲ Si descriva il processo di ripartizione dei costi indiretti Activity Based. Si

dia indicazione delle fasi e dei limiti di tale sistema. Si dia nello specifico indicazione delle tipologie di activity driver****. (

▲ Cap. 3)

Gli activity driver sono le basi di ripartizione che consentono di esprimere il legame di consumo delle attività da parte dell’oggetto di calcolo considerato (prodotto, servizio, cliente, ecc.). Le tipologie di activity driver :

- Legati al volume: livello di produzione, costo del lavoro diretto, costo del materiale diretto, ecc.;

- Legati alla complessità: numero di parti componenti di un prodotto, numero di movimentazioni in entrata e in uscita, numero di interventi nelle diverse fasi produttive, ecc.;

- Legati all’efficienza: tempi di attrezzaggio, tempi di collaudo, ecc.;

- Legati al mercato: ampiezza del catalogo dei prodotti, differenziazione dei margini di produzione, ecc.

▲ Quali sono le problematiche specifiche della determinazione dei costi di

prodotto nelle aziende che operano su commessa? (Cap. 4)

Nelle aziende che operano su commessa ci sono i costi di commessa, che si dividono in costi diretti (costi specifici direttamente attribuibili alla commessa) e costi indiretti (costi comuni a più commesse riferibili alla singola commessa attraverso al Coefficiente di Allocazione - CDA).

Le problematiche generali dei costi diretti:

1. Individuazionedeifattorisuscettibilidiesseremisuratianaliticamente;

2. Criteri di misurazione dei volumi di fattori o servizi impiegati;

3. Criteri di valutazione dei consumi.

Allocazione dei costi indiretti CDA = Costi indiretti

Unità totali base di allocazione

Costi indiretti di commessa = CDA X Unità base di allocazione (di commessa).

Le problematiche di allocazione dei costi indiretti:

1. Scelta della configurazione del costo pieno(di fabbricazione, completo);

2. Modalità di aggregazione dei costi indiretti (base unica, multipla, centri di costo,

attività);

3. Scelta delle basi di allocazione;

4. Metodologia di calcolo del CDA(effettivo, predeterminato).

▲ Quali sono le problematiche specifiche della determinazione dei costi di

prodotto nelle aziende che realizzano produzioni per processo? Si

- Approccio statistico: la previsione viene basata sull’analisi dei dati storici; si perviene direttamente alla determinazione del costo standard senza la necessità di definire il doppio standard fisico.

L’applicazione della metodologia statistica si basa sulla seguente funzione di costo: CIT = CIF + civ X Q

- CIT: Costi Indiretti Totali;

- CIF: Costi Indiretti Fissi;

- CIV: Costi Indiretti Variabili

- civ: costo standard unitario variabile

- Q: Quantità prodotta

I principali metodi statistici sono :

- Metodo della perequazione grafica

- Metodo del massimo e del minimo

- Metodo dei minimi quadrati

▲ In cosa consiste l’analisi degli scostamenti? Si espongano le modalità di

determinazione e interpretazione degli scostamenti dei costi variabili e dei costi fissi. (Cap. 5) L’analisi degli scostamenti è parte integrante del controllo di gestione, e permette di ottenere una precisa e accurata valutazione dei conti di bilancio che presentano una mancata rispondenza con gli obiettivi pianificati. Consente di relazionare i dati di previsione, stimati in sede di budget, con i valori consuntivi, ponendo interrogativi e, quindi, fornendo soluzioni sulle principali cause che hanno riportato maggiori costi o conseguito minori ricavi. Diviene, pertanto, uno strumento indispensabile per l’impresa in sede di controllo di gestione.

L’analisi degli scostamenti si basa sul confronto tra valori preventivi e valori consuntivi L’analisi si articola in 3 fasi:

1. Rilevazione degli scostamenti globali per ciascuna categoria di fattore produttivo;

2. Rilevazione degli scostamenti elementari per ciascuna categoria di fattore produttivo;

3. Interpretazione degli scostamenti al fine di definire le azioni correttive e di valutare le

eventuali responsabilità.

Determinazione degli scostamenti dei costi variabili:

Scostament o globale Costi effettivi

Costi di budget a livello di produzione programma

Costi di budget a livello di produzione programma

Costi di budget a livello di produzione effettiva

Scostamento globale: Costi di budget totali – Costi di budget effettivi

Scostamento di volume: Costo standard x (volume programmato – volume effettivo)

derivante dai volumi di produzione

Scostamento di efficienza: Prezzo standard x (q.tà standard autorizzata – q.tà

effettivamente impiegata)

derivante dalle condizioni di impiego del fattore

La q.tà standard autorizzata indica la q.tà di fattore produttivo che sarebbe stata necessaria alla realizzazione dei volumi effettivi sulla base delle condizioni operative di impiego standard.

Scostamento di prezzo/costo: Q.tà effettivamente impiegata x (prezzo standard – prezzo

effettivo)

derivante dal prezzo di acquisto del fattore

Determinazione degli scostamenti dei costi fissi:

Scostamento globale: Costi fissi assorbiti – Costi fissi effettivi

Scostament o di volume

Scostament o di prezzo/ costo

Scostament o di efficienza

Scostament o globale

Costi fissi effettivi

Costi fissi di budget

Costi fissi assorbiti

Scostament o di spesa

Scostament o di volume

Esempio: Direct costing “semplice” Direct costing “evoluto”

Costo di prodotto Direct costing semplice

Costo di prodotto Direct costing evoluto Materie prime 10 Materie prime 10 Manodopera 15 Manodopera 15 Altri costi diretti 5 Altri costi diretti 5

COSTO DIRETTO

UNITARIO DI

PRODOTTO

20 COSTO DIRETTO

UNITARIO DI

PRODOTTO

Volumi di produzione 100 Volumi di produzione 100

COSTO DIRETTO

TOTALE

2.000 COSTO DIRETTO TOT.

1° LIVELLO

Costi fissi specifici 300

COSTO DIRETTO TOT.

2° LIVELLO

Configurazione a “variable costing”:

0 4 0 0possibile configurare differenti livelli di costo variabile:

- Il costo variabile di trasformazione , che include i costi di manodopera diretta e i costi indiretti variabili di produzione;

- Il costo variabile industriale che considera, in aggiunta al costo variabile di trasformazione, i costi delle materie prime e dei componenti;

- Il costo variabile aziendale , che comprende tutti i costi variabili aziendali, con l’inclusione di quelli commerciali o di altra natura, oltre a quelli industriali.

SCHEDA DI COSTO UNITARI O DI

La configurazione di costo variabile è alla base del sistema di misurazione dei costi -- denominato variable costing. Nel linguaggio aziendale è spesso utilizzata l’espressione impropria direct costing facendo venir meno la destinazione concettuale tra le due configurazioni di costo e le connesse metodologie.

Margine di contribuzione:

Il margine di contribuzione può avere un differente significato, e si divide in:

- Margine di contrib. “unitario”: è dato dal prezzo unitario del prodotto al netto dei costi variabili unitari. Esso misura, in valore assoluto, la capacità del singolo prodotto di contribuire alla copertura dei costi fissi aziendali. Ѐ particolarmente utile per valutare, in ottica comparata, la convenienza economica di diversi prodotti.

- Margine di contrib. “totale”: è riferito ad un dato volume di produzione. Esso è di 1° livello (se include solo i costi variabili totali), di 2° livello (se include i costi fissi specifici). Questo valore assume significato in situazioni caratterizzate da una capacità produttiva scarsa.

- Margine di contrin. “percentuale”: è dato dal rapporto tra il margine totale (o unitario) e il valore del fatturato totale (o prezzo unitario di prodotto). Esso rappresenta una misura di redditività parziale di prodotto che può essere utile per interpretare l’economia di un’impresa e individuare le principali determinanti della sua redditività operativa.

Le diverse configurazioni di margine di contribuzione (valide nel direct

e nel variable costing):

Margine di contribuzione unitario “industriale” (o di fabbricazione)

Margine di contribuzione unitario “commerciale”

Margine di contribuzione unitario “aziendale” Prezzo unitario Prezzo unitario meno Costi u. di MOD Prezzo unitario meno CV unitari ind.li meno CIV unitari di trasf. meno CV u. comm.li meno CV unitari comm.li

= Margine di

contribuzione unitario di

trasformazione

= Margine di

contribuzione unitario

commerciale

= Margine di

contribuzione

unitario aziendale

Poiché nel punto di pareggio il risultato economico è nullo, in quanto i ricavi totali coincidono con i costi totali, l’equazione per la determinazione dello stesso assumerà la seguente forma:

RICAVI TOTALI G.C.= COSTI TOTALI G.C vale a dire: (prezzo unitario di vendita x quantità di vendita) = [(costi variabili unitari x quantità di produzione) - COSTI FISSI TOTALI)], o più sinteticamente:

(pu x Q) = [(cvu x Q) + CFT]

Nell’analisi costi - volumi- risultati si ipotizza, per semplicità di calcolo, che i volumi di produzione coincidano con quelli di vendita .Ne consegue che, il punto di pareggio, espresso in quantità, sarà determinato dalla seguente relazione: CFT Break Even Point (Q)= ( pu-cvu)

BEA: la formula per la determinazione della quantità di pareggio:

RICAVI TOTALI = COSTI TOTALI

Qp x Qr = Qp x Cv u + CFT

Qp x (Pr - Cv u) = CFT

Qp = CFT / (Pr - Cv u)

Qp = CFT / mdc Es. Qp = € 200.000 / € (7 - 3)

Qp = 50.000 pz.

BEA: la formula per la determinazione del fatturato di pareggio:

RICAVI TOTALI = COSTI TOTALI

Qp= CFT / (Pr – Cv u)

Qp X Pr = CFT / [(Pr –Cvu) / Pr]

Fatt. bep = CFT / (mdc / Pr) Es. Qp = € 200.000 / € [(7 - 3)]

Fatt. bep = € 350.

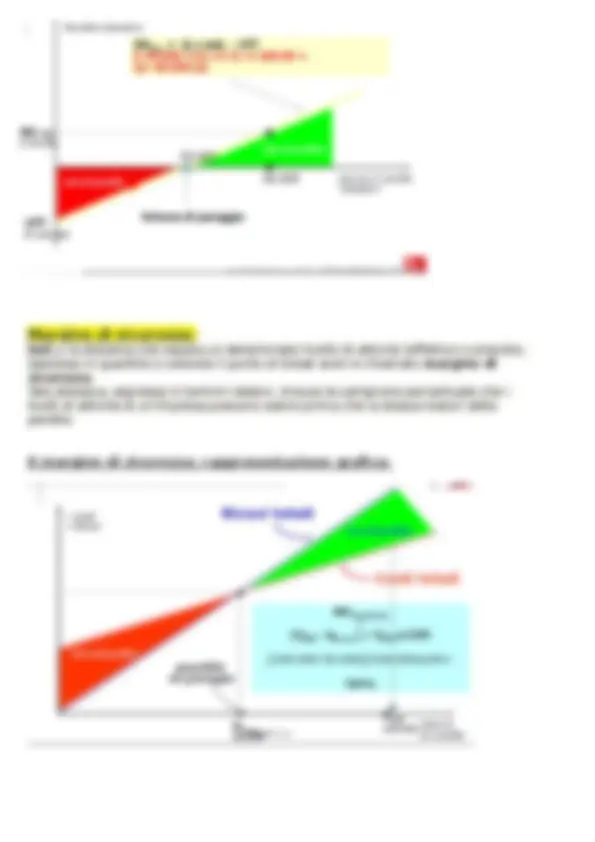

BEA: Il grafico:

La BEA in situazioni multi-prodotto:

- Break Even Point (Qmp) calcolato sul mix dei volumi:

€ 200.

[(€ 7 - € 3) x 28,6 %] + [(€ 6,50 - € 4) x 45,7 %] + [(€ 4,50 - € 3) x 25, %]

= 77.490 pezzi di cui:

- Il 28,6 %, pari a 22.162, del prodotto (X);

- Il 45,7 %, pari a 35.413, del prodotto (Y);

- Il 25,7 %, pari a 19.915, del prodotto (Z).

- Break even point (Qmp) calcolato sul mix dei ricavi:

€ 200.

[(€ 7,00 - € 3,00) / € 7,00X 32,6 %] + [(€ 6,50 - € 4,00) / € 6,50 X 48,5 %]

- [(€ 4,50 - € 3,00)/ € 4,50X 18,9 %]

= € 476.190,00 fatturato medio ponderato di break even, di cui:

- Il 32,6% , pari €155.238,00 del prodotto (X);

- Il 48,5% , pari a €230.952,00 del prodotto (Y);

- Il 18,9% , pari a €90.000,00, del prodotto (Z).

Margine di sicurezza:

Def.= la distanza che separa un determinato livello di attività (effettivo o previsto,

espresso in quantità o valore)e il punto di break even è chiamato margine di

sicurezza.

Tale distanza, espressa in termini relativi, misura la variazione percentuale che i

livelli di attività di un’impresa possono subire prima che la stessa maturi delle

perdite.

Il margine di sicurezza: rappresentazione grafica:

Leva operativa:

Def.= L’ effetto dileva operativa è la variazione percentuale che subisce il reddito

operativo, in un intervallo di tempo definito, come conseguenza di una variazione

percentuale nei volumi o nei valori di vendita, riferiti al medesimo periodo. Esso è

rappresentato dalla seguente relazione:

∆ Ro / Ro

∆ Q / Q

La leva operativa è, dunque, un moltiplicatore che determina la sensibilità del

reddito operativo (Ro) alle variazioni delle quantità vendute (Q).

Il grado di leva operativa in un punto è calcolato partendo dalla precedente

relazione così come segue.

∆Q x mdc ∆ Ro / Ro (Q x mdc) - CF

leva operativa = L = =

∆ Q / Q ∆ Q

Q

Semplificando il rapporto del denominatore con il numeratore si ottiene:

mdc / mdc – CF relazione che moltiplicata per Q consente di determinare il grado

di leva operativa in un punto (es. 100.000 pz):

mdc x Q

GdL =

(mdc x Q) - CF

▲ In cosa consiste l’analisi differenziale? Si descrivano i principali processi

decisioni di gestione operativa che è possibile supportare attraverso tale tipologia di analisi. (Cap. 8) L’analisi differenziale si fonda sull’identificazione degli elementi del profitto (volumi,prezzi di vendita, costi variabili, costi fissi) rilevanti per valutare la convenienza della particolare decisione oggetto di analisi e valutazione. Un’informazione è rilevante quando:

- Si riferisce ad accadimenti che si manifestano nel futuro;

- È specificata delle alternative in esame, cioè si riferisce solamente a una precisa alternativa decisionale;

- È differenziale, cioè varia nelle diverse alternative decisionali;

- È incrementale o eliminabile, se riferita a una specifica decisione.

Non sono mai rilevanti le informazioni “passate” o storiche (ad es. i costi “affondati

o sommersi” (sunk costs)).

Tali costi e ricavi, infatti, possono rappresentare una guida per la previsione degli

eventi futuri, ma, in quanto già sostenuti, non influenzano la convenienza dei corsi

alternativi futuri.