Scarica programmazione e controllo e più Dispense in PDF di Programmazione e controllo solo su Docsity!

Programmazione, rendicontazione e controllo: Cap 1 del libro

- Ruolo nel governo aziendale

- Il modello tradizionale e la sua evoluzione

- Caratteristiche e funzione dell’odierno sistema di P&C

Focus su modello di Anthony (anni 70, modello di controllo)

Qual è il ruolo della pianificazione, programmazione e controllo nel governo aziendale? La razionale conduzione di un’azienda implica la risoluzione di due problemi, ovvero la definizione degli obiettivi da conseguire nel tempo e la costante guida dell’impresa verso tali obiettivi , identificando il primo con la pianificazione e la programmazione, il secondo con il controllo. (Brunetti, 1979) → Processo circolare → legame tra pianificazione, programmazione e controllo Queste sono espressione di un binomio inscindibile, che è sinonimo di governo delle aziende, di guida della gestione verso gli obiettivi che ci si pone. (Vergara, 2004)

Programmazione e pianificazione → definizione di obiettivi e il ruolo nell’azienda

Controllo → guida e supporto verso il raggiungimento degli obiettivi È ormai uso comune attribuire al termine controllo di gestione, il significato di Guida verso gli obiettivi Economico-Finanziari d’impresa, fissati in funzione delle circostanze interne ed esterne. (Barbato, 1992)

È un'attività con la quale la direzione aziendale ai vari livelli si accerta che la gestione si stia svolgendo in modo tale da permettere il raggiungimento degli obiettivi stabiliti in sede di pianificazione strategica (...). Questo processo direzionale non consiste soltanto nel tastare il polso della situazione economico-finanziaria mediante degli strumenti contabili predisposti dai servizi amministrativi; esso si traduce nella formulazione di precisi programmi e nella definizione di adeguati interventi correttivi in caso di disfunzioni. In altri termini, controllare è sinonimo di guidare, decidere, dirigere in modo programmato e coordinato. (Brusa e Dezzani, 1983)

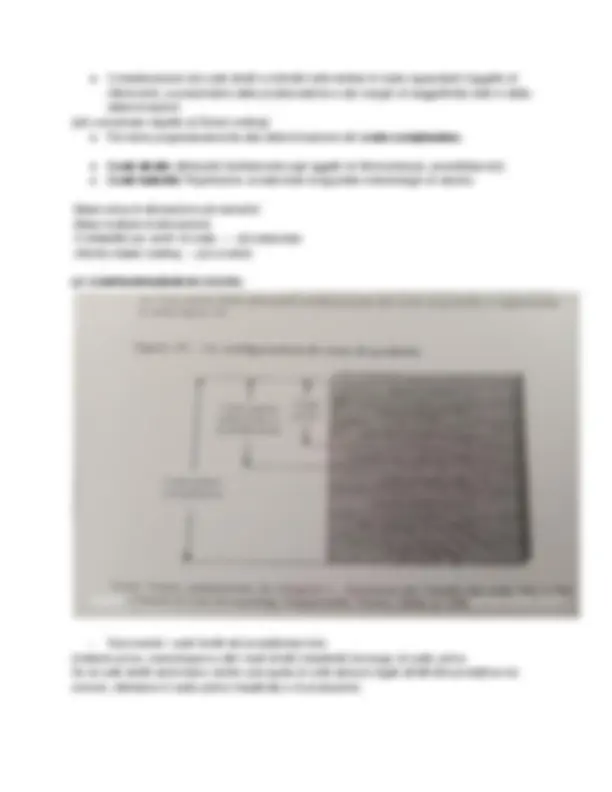

Modello Anthony 1965: il sistema di pianificazione, programmazione e controllo

Finalità del modello: Rigida separazione tra queste attività, svolte in modo differente e in ambiti differenti e anche da soggetti differenti, in riferimento all’intera attività aziendale (obiettivi di lungo periodo). Mentre gli obiettivi di breve periodo fanno riferimento alle singole unità dell'azienda.

Processo decisionale riguardante gli obiettivi dell’organizzazione e il loro cambiamento, le risorse da usare per il loro raggiungimento e le politiche che devono informare l’acquisizione, l'uso e l’assegnazione.

Il modello di Anthony è articolato nelle attività di:

● Pianificazione strategica: processo decisionale che fa capo alla direzione aziendale, con l’obiettivo di stabilire gli obiettivi strategici di lungo periodo dell’organizzazione, stabilire le risorse, le politiche per acquisire le risorse necessarie da utilizzare e il loro cambiamento nel tempo. ● Controllo direzionale: processo mediante cui i dirigenti si assicurano che le risorse siano ottenute e usate in modo efficente ed efficace per il raggiungimento degli obiettivi della organizzazione. (Analisi degli scostamenti tra i risultati conseguiti e gli obiettivi di budget). ● Controllo operativo: processo attraverso cui si verifica che compiti specifici siano svolti in maniere efficace ed efficace, dipende la tipologia di standard utilizzato.

Il modello si basa su una concezione burocratica, con una fiducia incondizionata al meccanismo gerarchico. I punti di forza del modello sono:

- Elevato livello di pragmatismo del modello (processo decisionale)

- Facilità di adozione e di implementazione del modello

- Possibilità di tradurlo in norme e procedure adottabili in diversi contesti

Cambiamenti del contesto aziendale e accrescimento della complessità di governo, hanno modificato l'interno dell’azienda ed ha messo in crisi il modello di Anthony. Il modello entra in crisi perché cambia l’ambiente in cui le aziende operano (prima ambiente statico, successivamente dinamico); gli strumenti non riesco a garantire più la sicurezza alla direzione aziendale di adottare tale modello.

Con cambiamenti del contesto aziendale intendiamo: (ambiente esterno)

- Globalizzazione dell’economia e nuovi mercati

- Crescenti competizione

- Evoluzione delle tecnologie

- Terziarizzazione dell'economia

Ambiente interno: contesto operativo

- Orientamento al cliente

- Qualità, differenziazione e innovazione del prodotto

- Rilevanza di attività non produttive e risorse immateriali

- Focus su attività e processi aziendali

- Impiego di nuove tecnologie

- Mutamento struttura dei costi (rigidità, incidenza dei costi strategici).

Nuovi fabbisogni informativi e inadeguatezza dei tradizionali sistemi di programmazione e controllo.

Limiti principali del modello di Anthony:

- Eccessiva focalizzazione su misure economico-finanziarie (efficienza produttiva)

- Modello con struttura rigida sulla ripatizione strategica e operativa

Esiste anche la dimensione immateriale del controllo , legata al modo in cui vengono utilizzati gli strumenti, con l’importanza del meccanismo del controllo. “Anche se correttamente definite e implementate, le pratiche tecnico-contabili sono in grado di garantire la sola produzione del flusso di dati e informazioni che l'azienda potrebbe utilizzare per monitorare e supportare le proprio attività, non certo il suo uso all'interno dei processi operativi e decisionali. (Merchant e Riccaboni, 2001).”

Elementi che caratterizzano la dimensione immateriale: ● Ruolo assegnato al controllo del vertice aziendale ● Modalità seguire nella gestione del sistema

→ tra i fattori che possono migliorare la capacità di motivazione del sistema di programmazione e controllo vi è lo stile di controllo, ossia il modo in cui i manager si comportano nei confronti dei propri collaboratori e dipendenti.

Struttura organizzativa e struttura tecnico contabile, fanno riferimento alla dimensione statica dell’azienda e delle sue responsabilità economiche (insieme delle unità organizzate con responsabilità di raggiungere certi obiettivi, utili al fine del controllo della gestione). Un altra dimensione statica è legata agli strumenti che l’azienda decide di adottare per plasmare il sistema di programmazione e controllo (strumenti contabili (reporting) ed extra contabili (informazioni su clientela ecc..), ma anche strumenti tecnologici che consentono di effettuare delle previsioni sugli andamenti aziendali.

Il processo di controllo, fa riferimento alla dimensione dinamica (insieme delle attività che consentono di fare funzionare il sistema di programmazione e controllo). Questo è basato sul controllo ex post , con azioni già concluse (feedback). Bisogna affiancare invece un meccanismo feedforward , ovvero meccanismi anticipatori.

Fasi del processo di controllo:

- Definire gli obiettivi

- Programmazione delle attività da svolgere

- Svolgimento delle attività e verifica dei risultati conseguiti

- Analisi degli scostamenti rilevati e adozione di eventuali azioni correttive o ridefinizione di obiettivi.

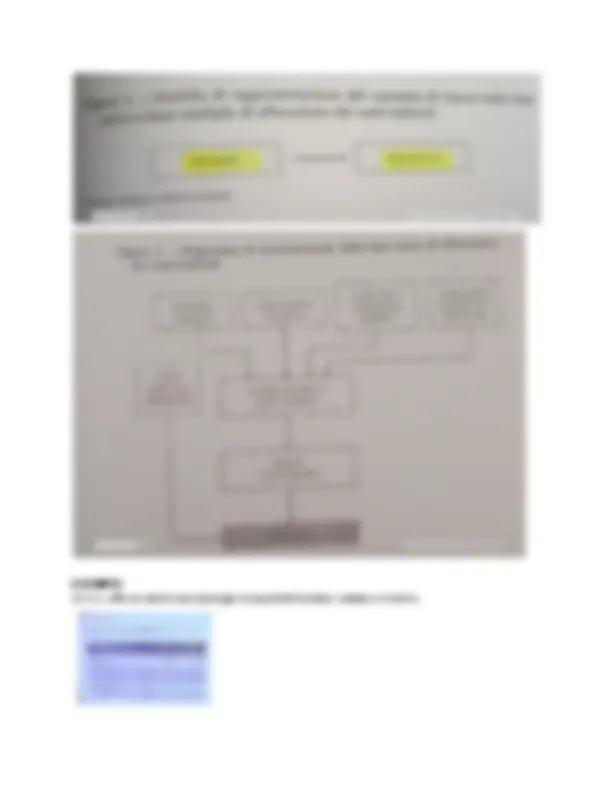

Struttura organizzativa del controllo : fa riferimento all’individuazione di centri di responsabilità, in cui vi è il raggiungimento degli obiettivi specifici. Questi centri di responsabilità sono delle unità organizzative (insieme di persone) definite ai fini del controllo di gestione per indirizzare i comportamenti dei responsabili e dei loro collaboratori verso gli obiettivi attribuiti. Il fatto di definire in maniera chiara i vari centri di responsabilità dell’azienda, consente di individuare i ruoli da attribuire a questi.

Struttura tecnico-contabile e informativa del controllo: fa riferimento all’insieme di strumenti tecnico-contabili attraverso i quali la programmazione e il controllo raccoglie, elabora e distribuisce le informazioni in azienda. ● Contabilità generale e bilancio di esercizio ● Contabilità analitica ● Sistema di budget ed analisi degli scostamenti ● Sistema di reporting ed indicatori di performance ● Infrastruttura tecnica e tecnologica

Un altra direttrice di evoluzione è quella legata al progressivo affermarsi del controllo strategico : rigida separazione tra i momenti della formulazione degli obiettivi e la loro concreta realizzazione. Il controllo strategico è una forma autonoma di controllo che si aggiunge al controllo direzionale ed operativo ed è una forma strategica del contesto ambientale in cui l’azienda opera. Ma si arriva ad una concezione più moderna del controllo strategico, con una nuova visione del controllo con la filosofia di conduzione. Il controllo strategico in modo autonomo ha il compito di fornire al vertice aziendale un feedback sulla coerenza della strategia adottata, come un vero e proprio meccanismo alla pianificazione strategica. Il controllo direzionale, secondo Anthony è un processo attraverso il quale i manager inducono gli altri membri dell’organizzazione ad attuare le strategie dell’organizzazione stessa.

Critiche e osservazioni alla prima concezione di controllo strategico: → pericolosità di una logica incrementale di adattamento conducente alla somma di sistemi di controllo differenti (necessità di collegamento e rischio di comportamenti divergenti). → non condivisibile l’ideale distinzione tra gestione strategica (formulazione e controllo della strategia; sviluppo della F.I.) e operativa (attività corrente e attuazione strategia).. impatto strategico di decisioni quotidiane

È l’intera attività gestionale (ordinaria e straordinaria, di breve e di medio-lungo periodo) che deve essere "oggetto di «guida» e di «supporto» in un continuum dove troppo spesso si coglie soltanto a posteriori la dimensione strategica di talune scelte mentre altre, definite a priori di ampio respiro, dimostrano successivamente di avere il fiato corto. (Bergamin Barbato, 1991) (...) è l'unitario sistema di programmazione e controllo ad accogliere ambiti attinenti la sfera di attività strategica, alla quale deve essere sensibilizzata l'intera organizzazione, ed ambiti attinenti la sfera di attività direzionale-attuativa, alla quale deve essere sensibilizzato anche il vertice aziendale. (...) è all'interno di detto unico sistema che deve essere assicurata la coerenza e il raccordo tra obiettivi strategici e operativi, e tra obiettivi di lungo e di breve termine. (Vergara, 2004)

Filosofia di conduzione: controllo unitario (relazione tra controllo strategico e operativo). Arricchimento delle valenze strategiche del controllo di gestione nell’ambito di una visione unitaria del sistema e della connessa gestione che questo è chiamato a supportare. Quindi un

Finalità e caratteristiche dell’odierno sistema di programmazione, pianificazione e controllo. Primo capitolo libro

Finalità: ● Supporto dell'attività decisionale ● Monitoraggio e valutazione dell' attività ● Apprendimento ● Coordinamento delle attività ● Responsabilizzazione dei membri dell'organizzazione ● Orientamento dei comporti degli individui ● Funzione motivazionale ● Promozione cultura meritocratica (Approfondire sul libro)

Il controllo offre anche importanti occasioni di approfondimento e stimoli al cambiamento, ma anche una condivisione o diffusione di una cultura meritocratica. Il sistema di programmazione e controllo permette di premiare coloro i quali hanno contribuito al perseguimento degli obiettivi che l'azienda vuole raggiungere.

Caratteristiche: ● Coerenza ● Completezza ● Rilevanza ● Selettività ● Responsabilizzazione formale ● Flessibilità ● Reattività ● Tempestività ● Orientamento ● Attendibilità ● Comprensibilità (Approfondire sul libro→ pag.13)

La pianificazione strategica: (Schiavinato) + Paragrafo 2-3 di Potito materiale didattico

La pianificazione strategica, è un processo attraverso cui si: ● Definiscono gli obiettivi di medio-lungo periodo (obiettivi di fondo) ● Formulano delle scelte strategiche per il loro perseguimento ● Predispone un piano formalizzato che ne consentirà l’attuazione

La pianificazione strategica è un sistema direzionale con cui si esplicita la strategia, si dettagliano i suoi contenuti e si compiono le scelte di implementazione

La Strategia, rappresenta un disegno delle attività da svolgere e delle risorse da impiegare.

La pianificazione strategica si articola in più fasi logiche : ● La definizione degli obiettivi di fondo della gestione: obiettivi di ampio periodo, che tengono conto delle aspettative degli shakolders (investitori di capitale) (progetti che l'azienda intende perseguire, e gli indicatori di performance collegati all'esito di questi progetti: redditività e valore economico) ● La definizione delle regole generali di comportamento dell’azienda ● Analisi del profilo competitivo di ogni business (settore in cui l’azienda opera): si fa riferimento all’ ASA : AREA STRATEGICA DI AFFARI: prodotto, mercato e tecnologia. Si fa riferimento allo studio di ogni ambiente competitivo in cui l’azienda rivolge ogni suo sistema di prodotto. Infatti, la pianificazione strategica si basa sull’analisi dell’ambiente esterno, attraverso il modello delle 5 forze di Porter e l’analisi SWOT ( minacce, opportunità, punti di forza e punti di debolezza ) (ambiente competitivo) e ambiente interno. ● Definizione delle alternative strategiche di ogni business e formulazione delle scelte: in questa fase vengono elaborate delle strategie legate a ciascuno settore, infatti vengono tracciati i percorsi strategici da seguire. Vi è un altro strumento per attuare questa strategia ed è La catena del valore di porter ● Formulazione delle strategia di portafoglio ● Formulazione del piano strategico

Analisi sull’ambiente esterno (competitivo) Il modello delle 5 forze di Porter: obiettivi ● Far luce sulla Struttura del settore ● Livello di concorrenza ● Redditività del settore

5 forze competitive: ● Concorrenti diretti ● Produttori potenziali ● Produttori di prodotti sostitutivi

Il business Plan → formulazione del piano strategico

È un documento in cui trova formalizzazione la strategia dell’azienda , le risorse e le modalità di perseguimento della strategia. È un documento conclusivo che mira anche a descrivere un progetto imprenditoriale ed a valutarne la fattibilità.

Può essere redatto in due fasi: Business Plan → 1) start up ● Nuova idea imprenditoriale (avvio nuova attività) Business Plan → 2) impresa già avviata ● Orientamento e supporto alla gestione corrente (impresa già avviata)

Principali caratteristiche: ● Discende da un complesso processo di elaborazione di previsioni strategiche e operative ● Contenuto elaborato, variabile e personalizzato , in funzione della finalità, delle esigenze dei redattori e dei destinatari ● Pluralità di soggetti coinvolti nella redazione e competenze multidisciplinari

Le funzioni del Business Plan: Funzione interna: ● Valutare le potenzialità di un progetto di investimento (start up di una nuova impresa) o supporto alla gestione corrente e sui cambiamenti (impresa già avviata) ● Facilita i processi decisionali, focalizzando l’attenzione sugli aspetti chiave da contemplare ● Misura la sostenibilità economico-finanziaria di un’iniziativa (progetti futuri) ● Coinvolgimento e partecipazione del personale, con rafforzamento dello spirito di squadra

Funzione esterna: ● Presentazione di un progetto imprenditoriale a soggetti esterni da coinvolgere nella realizzazione (finanziatori, investitori, fornitori, potenziali partner, ecc.) ● Supporta la valutazione ed il processo decisionale in virtù delle informazioni chiare, sintetiche ed esaustive.

La struttura del Business Plan: Non è prevista nessuna linea di redazione da seguire. Si articola in 3 parti: ● Prima parte → introduttiva. Viene presentata una sintetica descrizione del progetto imprenditoriale ● Seconda parte → tecnico-informativa. Offre un quadro chiaro, esaustivo e realistico del progetto e delle sue modalità di realizzazione ● Terza parte → numerico-quantitativa. Contiene i piani degli investimenti e delle fonti di copertura, e le previsioni economico-finanziari

● Profilo dei principali concorrenti ● Informazioni rilevanti (es. fattori critici di successo) ● Identificazione concorrenti potenziali e prodotti/servizi sostitutivi

6. I mercati di approvvigionamento ● Principali fonti di approvvigionamento Caratteristiche dei principali fornitori ● Potere contrattuale dei fornitori

Esempio: I principali fornitori saranno: ● L'impresa di pulizie, piccola ma con personale del posto e conosciuto che ci garantirà un lavoro bene fatto e la massima riservatezza, disponibilità e gentilezza in occasione dei contatti con la clientela; ● Il bar-pasticceria che ci fornirà ogni mattina pane e brioches per la colazione dei cliente; ● Vari fornitori locali per il pesce, la carne, frutta e verdura sempre fresca e di stagione.

7. La commercializzazione Il piano di marketing (prodotto/servizio, prezzo, promozione, distribuzione)

Esempio : Il nostro Hotel sarà promosso su tutti i principali siti di prenotazione. Inoltre, porremo particolare attenzione alle recensioni dei nostri clienti rispondendo ad ognuna. Tutti i clienti saranno oggetto di una comunicazione pubblicitaria periodica via mail offrendogli sconti in caso di prenotazione diretta. Inoltre, stiamo lavorando per stipulare convenzioni con singole aziende e tour operator, in particolare esteri. La promozione avverrà anche tramite la nostra pagina facebook e il nostro sito web personale dove i clienti potranno trovare tutte le foto e le informazioni utili per scegliere la nostra struttura. La vendita dei servizi di pernottamento avverrà sia direttamente tramite il nostro sito web (promosso tramite Google Adwords e Bing) e tramite tour operator e agenzie online. L'impiegata avrà il compito di monitorare la pagina facebook ed i portali specializzati per rispondere a tutte le recensioni e prendere nota di eventuali critiche e recensioni negative per fare in modo di migliorare gli aspetti dell'attività.

8. L'organizzazione produttiva La struttura e la capacità produttiva ● Processi di produzione e di erogazione dei servizi (modalità, risorse, tempi,....) ● Composizione e natura dei costi di produzione ● Politiche di acquisizione marchi, software gestionali, ... ● Controllo di qualità

Esempio : La struttura è a carattere familiare e punteremo su una accoglienza personalizzata e calorosa. Il cliente dovrà sentirsi unico e trovarsi in un ambiente pulito ed avere a disposizione persone che cercheranno di risolvere nel migliore dei modi le sue esigenze ed i suoi problemi in maniera assolutamente personalizzata.

9. Aspetti organizzativi Struttura organizzativa e organigramma

● Ruoli, attività e informazioni sul gruppo imprenditoriale (esperienze, competenze, posizioni chiave, ...) ● Composizione, ruoli e attività del personale dipendente ● Piano delle assunzioni

10. Network ● Aggregazioni e accordi con altre aziende ● Possibili accordi e collaborazioni future 11. Il piano degli investimenti e delle fonti di finanziamento ● Investimenti in beni materiali e immateriali 12. Il piano delle fonti di finanziamento ● Fonti di copertura (capitale proprio, contributi a fondo perduto, indebitamento)

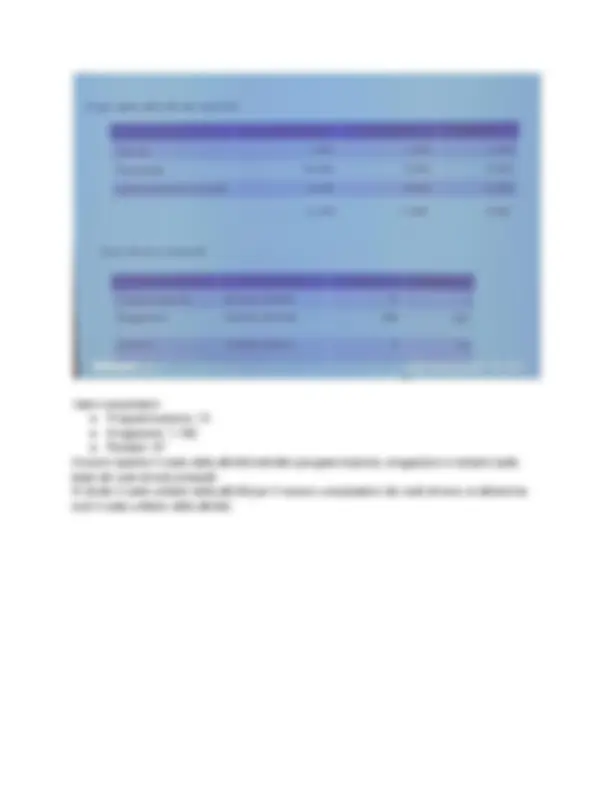

Esempio : La struttura ha partecipato all'assegnazione di un contributo a fondo perduto in conto esercizio erogato dal comune al fine di favorire il miglioramento dell'attività turistica. Si tratta di un piccolo contributo di € 5.000 che verrà erogato nel mese di settembre a fronte del sostenimento di costi per almeno 10.000 € per lavoro dipendente e della presentazione del presente documento di business plan.

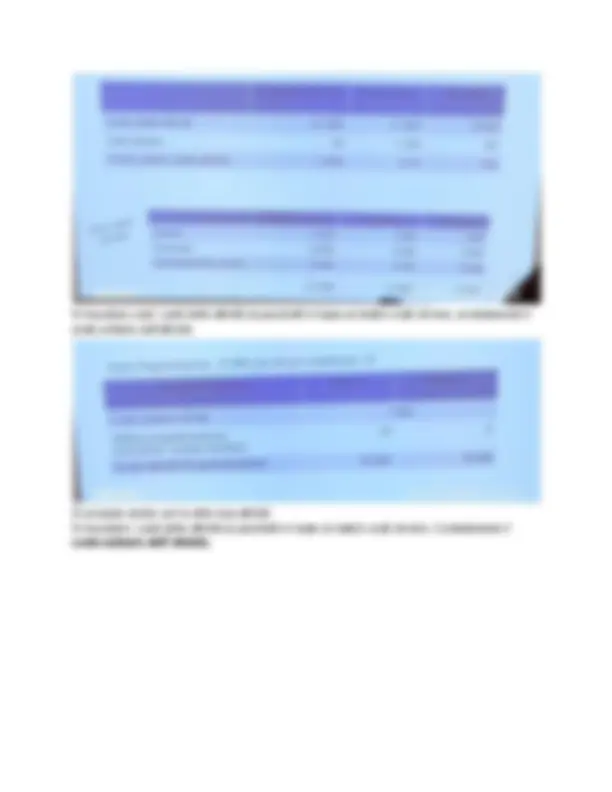

13. Le proiezioni economico-finanziarie ● Conti economici previsionali ● Stati patrimoniali previsionali ● Flussi finanziari previsionali ● Analisi del punto di pareggio (mira ad evidenziare il fatturato minimo che consente di ottenere il pareggio tra ricavi e costi complessivi con costi fissi e variabili di produzione (BEP)

L'elaborazione del business plan: In relazione all'elevato contenuto informativo che lo contraddistingue, la redazione di un business plan presenta indubbie difficoltà, sia sotto il profilo dell'acquisizione dei dati che sotto quello della loro elaborazione.

- Gruppi di programmazione formalizzata

- Soggetti interni ed esterni all'azienda detentori di conoscenze afferenti a diversi ambiti disciplinari (es.consulenti).

I principali destinatari del business Plan: ● l'imprenditore che lo utilizza per verificare se l'intuizione che ha avuto può trasformarsi in un'idea imprenditoriale di successo; ● la direzione aziendale che lo utilizza per pianificare le operazioni future, ottimizzare l'utilizzo delle risorse e confrontare i risultati conseguiti; ● i finanziatori e gli investitori che possono decidere di intervenire finanziariamente nella realizzazione della business idea;

Il sistema di contabilità analitica:

La contabilità analitica è l’ analisi dei costi. Il costo fa riferimento all'onere che sostiene un’azienda. La contabilità analitica rappresenta uno degli strumenti della struttura tecnico-contabile e informativa.

La contabilità analitica è un Sistema di raccolta ed elaborazione di informazioni di tipo quantitativo-monetario (esattamente come la contabilità generale, ma ci sono però alcune differenze) di supporto alle decisioni del management e della gestione. Mentre nella contabilità generale si fa riferimento al costo dei fattori produttivi già acquistati, nella contabilità analitica non si fa riferimento al costo dei fattori produttivi già acquistati, ma si fa riferimento:

- All'informazione relativa al consumo di fattori produttivi: costi

- Alle informazioni relative a ricavi e risultati economici differenziali

- Mentre la contabilità generale da informazioni che riguardano l’intera azienda, la contabilità analitiche da dalle informazioni relative a particolari oggetti di riferimento (es: prodotti, clienti, reparti, aree geografiche)

- Considerazioni dei costi e ricavi della gestione caratteristica

Funzioni della contabilità analitica: Gli output informativi della contabilità analitica sono più ampi in quanto possono comprendere non solo informazioni di costo, ma anche informazioni relative ai ricavi e ai conseguenti risultati economici differenziali. Le informazioni prodotte dalla contabilità analitica riguardano, nello specifico, costi, ricavi e risultati economici differenziali di particolari oggetti individuabili nell'ambito del sistema aziendale, solitamente prodotti o linee di prodotti, ma anche reparti, clienti, aree geografiche, canali distributivi, processi gestionali, ecc. Occorre sottolineare, inoltre, che la contabilità analitica è libera da vincoli di legge per cui le aziende possono scegliere in maniera discrezionale se adottare metodologie contabili o extra-contabili di rilevazione dei dati, soprattutto, sono libere di elaborare le informazioni che ritengono più adatte, in termini di quantità, qualità e tempi, per il supporto ai propri processi decisionali. Il ruolo svolto dalla contabilità analitica nell'ambito del sistema di controllo può essere compreso analizzando come essa influenza, attraverso le informazioni che produce, i diversi momenti in cui il controllo di gestione può essere articolato e, nello specifico:

**1. controllo antecedente o preventivo;

- controllo concomitante,**

3. controllo susseguente o consuntivo

Il controllo antecedente si realizza durante il processo di budgeting ed è finalizzato ad accertare appunto la coerenza del budget e, nello specifico degli obiettivi economici-finanziari e dei correlati programmi di azione, rispetto agli obietti vi di fondo della gestione contenuti nel piano strategico dell'azienda. Per la realizzazione del controllo antecedente, le informazioni prodotta dalla contabilità analitica risultano indispensabili per la valorizzazione del budget aziendale e, in particolare, per la determinazione dei costi standard. le informazioni prodotte dalle contabilità analitica costituiscono, pertanto, un supporto importante sulla base del quale il management può formulare decisioni in grado di garantire la coerenza tra gli obiettivi di breve termine dei diversi centri di responsabilità e tra questi e gli obiettivi di fondo della gestione.

Il controllo concomitante si esercita in corso d'anno, ad intervalli prestabiliti, ed è finalizzato a monitorare l'andamento della gestione attraverso i risultati intermedi che via via si manifestano. In tale momento del controllo, la contabilità analitica elabora i dati provenienti dalla contabilità generale e fornisce le informazioni quantitativo-monetarie necessarie per effettuare periodicamente i confronti tra gli obiettivi intermedi di budget ei risultati intermedi oppure tra gli obiettivi finali di budget e i risultati finali atte si (analisi delle varianze). Sulla base di tali confronti il management aziendale

Il controllo susseguente , infine, si realizza a consuntivo, al termine del periodo di budget, quando cioè i risultati finali si sono già manifestati. Nel momento conclusivo del controllo, la contabilità analitica elabora i dati derivanti dalla contabilità generale e fornisce le informazioni necessarie per effettuare il confronto tra obiettivi programmati e risultati effettivamente conseguiti. In tale momento del controllo, come è facile intuire, non vi è alcuna possibilità di intervenire per incidere sui risultati della gestione, in quanto questi si sono già realizzati, ma le informazioni prodotte dalla contabilità analitica sono comunque utili per migliorare la programmazione futura e per valutare le performance dei manager posti a capo dei diversi centri di responsabilità. Alla fine dell'esercizio, inoltre, le informazioni prodotte dalla contabilità analitica sono utilizzate per la valutazione di alcune poste di bilancio, come ad esempio rimanenze e lavori in corso, e risultano, pertanto, rilevanti ai fini della determinazione del reddito e del correlato capitale di funzionamento in sede di redazione del bilancio d'esercizio.

In tutti i momenti del controllo, le relazioni tra i vari strumenti della struttura informativa tecnico-contabile sono numerose e complesse.

Controllo antecedente (antecedente cioè prima che si compiono gli obiettivi della gestione) o preventivo

- Informazioni di supporto alla predisposizione del budget (costi e ricavi standard) e all’assunzione di decisioni

- Valutazione coerenza con obiettivi strategici.

Controllo concomitante

- Monitoraggio dell’andamento della gestione a intervalli di tempo intermedi.

- Informazioni di supporto all'assunzione di decisione.

- Controllo successivo o susseguente

- Monitoraggio dell’andamento della gestione al termine del periodo di budget.

- Supporto alla programmazione futura.

- Valutazione delle performance dei centri di responsabilità.

- Valutazione di alcune poste di bilancio.

Le informazioni prodotte dalla contabilità analitica contribuiscono a supportare numerose decisioni manageriali e, come visto nel paragrafo precedente, alimentano il processo di controllo in tutti i momenti in cui esso si realizza. A questo riguardo, va sottolineato che le esigenze conoscitive che si manifestano in azienda sono particolarmente eterogenee e variegate; a titolo di esempio, si considerino le seguenti: determinazione del costo di prodotto, di cliente o di canale distributivo, analisi dell'impatto economico dell'eliminazione di una linea produttiva in perdita o dell'esternalizzazione di una determinata fase del processo produttivo o, ancora, valutazione delle rimanenze di prodotti finiti o di semilavorati ai fini della reda-zione del bilancio d'esercizio. Le informazioni quantitativo-monetarie necessarie per soddisfare le esigenze informative appena descritte sono inevitabilmente diverse: a scopi conoscitivi diversi si associano, pertanto, informazioni diverse, derivanti da criteri di elaborazione differenti di dati di costo e di ricavo. La contabilità analitica è, quindi, ispirata al principio del relativismo : le determinazioni economiche sono grandezze che vanno configurate secondo criteri e procedimenti logicamente diversi in relazione non solo agli scopi conoscitivi perseguiti, ma anche al grado di dettaglio, accuratezza e tempestività che si ritiene opportuno garantire. Le informazioni quantitativo-monetarie possono, pertanto, avere carattere consuntivo ed essere, quindi, riferite alla gestione passata o avere carattere preventivo ed essere, pertanto, relative alla gestione futura. Esse, inoltre, possono essere prodotte con riferimento ad oggetti di costo differenti (es.: prodotto, reparto/ufficio, divisione, cliente, canale distributivo, area geografica). Gli 'ambiti' del sistema aziendale per i quali può essere necessario procedere ad una specifica misurazione dei costi, ossia ad una valorizzazione dei fattori produttivi impiegati per il loro ottenimento o funzionamento, possono esse-re, infatti, molto numerosi in ragione delle molteplici decisioni che il management aziendale è costantemente chiamato ad assumere. Con riferimento ad uno stesso oggetto di costo, ma in relazione ad esigenze conoscitive diverse, possono essere elaborate informazioni di costo differenti. Per uno stesso oggetto può essere, quindi, individuata una pluralità di configurazioni di costo a seconda degli elementi di costo considerati. Con riferimento al prodotto, ad esempio, il management può ritenere utile considerare i soli elementi di costo attinenti l'area produttiva oppure estendere l'analisi al consumo dei fattori produttivi impiegati nell'area commerciale ed amministrativa. Nel primo caso si parla di costo pieno industriale o di produzione, mentre nel secondo di costo pieno complessivo. Il costo di acquisto del fattore produttivo è misurato dall'uscita di moneta, immediata o differita, generata da uno scambio di mercato posto in essere per acquisire la disponibilità di specifiche risorse, indipendentemente dall'utilizzo delle stesse. In contabilità analitica è, tuttavia, rilevante valorizzare il consumo dei fattori produttivi necessari all'ottenimento o al funzionamento dei diversi oggetti. In tale ambito, pertanto, il costo è inteso come "somma dei valori attribuiti ai vari fattori impiegati o utilizzati in una determinata attività produttiva". Al fine di supportare alcune decisioni manageriali può essere, quindi, opportuno considerare elementi di costo

che, pur contribuendo in modo determinante all'ottenimento/funzionamento dell'oggetto, non comportano alcuna uscita moneta-ria. Ci si riferisce, in particolare, ai cosiddetti costi figurativi, ossia oneri relativi a risorse messe a disposizione dall'imprenditore e che, in realtà, rappresentano dei mancati ricavi. Essi, infatti, sono espressione del valore che l'imprenditore avrebbe potuto ottenere da un impiego alternativo delle risorse rispetto al loro utilizzo in azienda. Un altro importante punto fermo della contabilità analitica è da ricercare nell'ampiezza della rilevazione.

La classificazione dei costi per natura è propria della contabilità generale e si fonda sulle caratteristiche fisiche ed economiche dei fattori produttivi (es.: costo del personale, delle materie prime, quote di ammortamento degli impianti); tale classificazione mantiene la sua validità anche in contabilità analitica, ma deve essere necessariamente affiancata da altre classificazioni che permettano di produrre informazioni coerenti con le esigenze informative da soddisfare. I criteri di classificazione dei costi più frequentemente utilizzati in contabilità analitica riguardano i seguenti aspetti:

- riferibilità ai settori funzionali dell'azienda;

- modalità di assegnazione agli oggetti di costo;

- comportamento al variare di un driver di riferimento;

- modalità di programmazione;

- controllabilità.

Le classificazioni di costo: Necessità di analizzare i costi da diversi punti di vista per molteplici finalità conoscitive e conseguenti logiche di calcolo. Principali classificazioni:

- Secondo la variabilità rispetto alla produzione/volume di attività: Costi fissi e variabili - costi semivariabili o semifissi

- Secondo l’ oggetto di riferimento e le modalità di imputazione: Costi speciali e comuni - Costi diretti e indiretti

- Secondo il tempo di riferimento: Costi preventivi e consuntivi

- Secondo il grado d’influenza: Costi controllabili e non controllabili