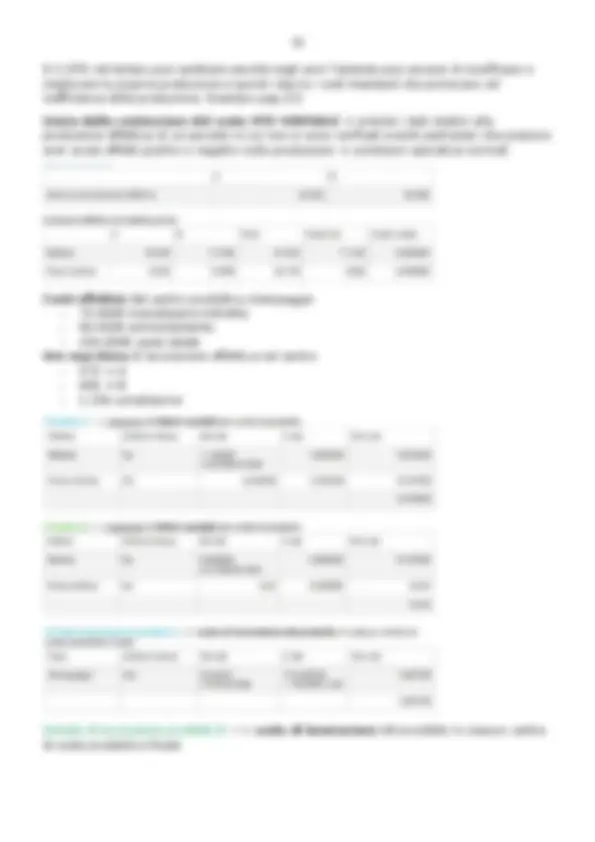

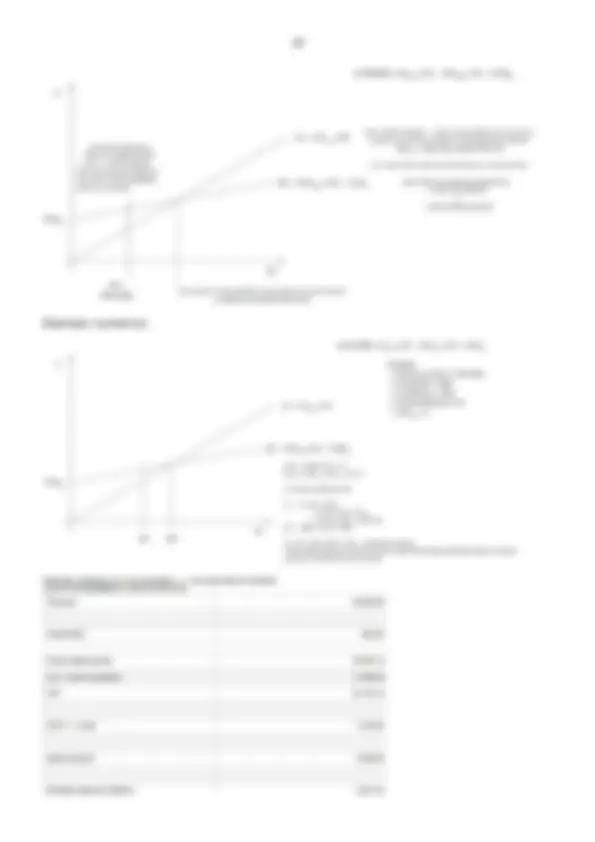

1

ANALISI DEI COSTI

Dirigere un’impresa = attività che consiste nel prendere decisioni (relative al reperimento

delle risorse per garantire efficacia ed efficienza ai processi aziendali)

L’attività di direzione si può distinguere in 5 macro-aree:

1. PIANIFICAZIONE STRATEGICA definire quali sono le aree strategiche d’affari nelle

quali l’impresa vuole operare; si tratta di una pianificazione di lungo periodo.

Riguarda informazioni sul settore nel quale l’impresa vuole entrare, quali prodotti

offrire, …

Grado di complessità strategica numero di ASA in cui l’azienda opera e altre

caratteristiche

2. ORGANIZZAZIONE come l’azienda decide di strutturare/organizzare la propria

attività per raggiungere effettivamente gli obiettivi che si era imposta in riferimento

alle ASA. Avremo il CdA al vertice della piramide e le funzioni operative alla base.

Facciamo riferimento ai livelli della struttura organizzativa (orizzontali e verticali)

pianificati nel lungo periodo.

Grado di complessità organizzativo numero di livelli da coordinare

complessità strategica + complessità organizzativa = COMPLESSITÀ DELLA

GESTIONE

3. PIANIFICAZIONE OPERATIVA = PROGRAMMAZIONE formalizzare piani e

programmi che dovranno essere realizzati nel rispetto degli obiettivi generali

dell’organizzazione (strategici)

4. GESTIONE DELLE RISORSE (AZIONE MANAGERIALE) decisioni che devono essere

prese in modo consapevole e necessitano quindi di informazioni adeguate al

passato/presente/futuro dell’impresa. Sono decisioni relative al reperimento,

allocazione ed impiego delle risorse (cosa serve e come lo procuro, dove lo

5. CONTROLLO attivare meccanismi che permettano di verificare se gli obiettivi

programmati sono stati raggiunti (ed eventualmente correggere quello che non va).

È un’attività periodica che consiste nella verifica del raggiungimento degli obiettivi

definiti al momento della programmazione

Controllo = capacità di orientare l’azione manageriale. Va intesa come la capacità di

guidare l’azienda e non in senso come controllo ispettivo/punitivo. Va interpretato

come il confronto tra situazione desiderata e situazione effettiva; da questo

confronto emergeranno delle differenze (GAP) che richiedono azioni correttive per far

sì che la situazione desiderata si avvicini il più possibile alla situazione effettiva.

SCOPO dell’impresa: raggiungere obiettivi minimizzando il consumo di risorse. L’azione

manageriale (che si concretizza nell’azione di programmazione, azione manageriale in

senso stretto e controllo) mira ad ottenere efficacia ed efficienza.

EFFICACIA = capacità di raggiungere l’obiettivo. Può essere definita in termini di quote di

mkt, di fatturato (con 2 possibili leve: prezzi e quantità), in numero di unità vendute.

EFFICIENZA = fa riferimento alle risorse consumate per ottenere un certo obiettivo /

riferimento alle risorse impiegate rispetto all’output prodotto

- Dato un obiettivo consumare meno risorse possibili per raggiungerlo

- Dato un ammontare di risorse massimizzare il risultato ottenuto con quelle

risorse.

Per misurare efficacia ed efficienza in un’organizzazione bisogna avere come riferimento un

benchmark (risultato/obiettivo di riferimento) sul quale fare un confronto; non sono

concetti assoluti ma relativi, vengono misurati rispetto al benchmark.