Scarica Appunti programmazione e controllo - Coller e più Appunti in PDF di Programmazione e controllo solo su Docsity!

PROGRAMMAZIONE E CONTROLLO

Email: [email protected] Libro : P. Collini, 2008, “Analisi dei costi. Un approccio orientato alle decisioni”. Franco Angeli, Milano. + capitolo sul budget e controllo che manca nel libro (vedi dispensa) Esame : Scritto, composto da alcuni quesiti (indicativamente 10) che possono essere:

- domande a risposta aperta (con spazio limitato per la risposta);

- domande a risposta multipla (una o più risposte corrette da selezionare tra una serie di opzioni, con eventuale spazio aggiuntivo per argomentare la risposta);

- domande vero/falso (con eventuale spazio aggiuntivo per argomentare la risposta);

- esercizi brevi;

- esercizi lunghi, articolati su più quesiti;

- esercizi con dati a scelta (in cui lo studente deve costruire un esempio seguendo le indicazioni). Domande ed esercizi sono simili (ma mai uguali) a quelli presenti nel libro di testo, svolti in aula dal docente o comunque messi a disposizione sulla pagina del corso su didattica online. Durata esame: Tra i 90 e 120 minuti in base alla complessità dei quesiti posti. Il peso di ogni quesito sul voto finale è identico, indipendentemente dalla complessità.

PREMESSA

GESTIONE DI UN’IMPRESA

Per gestire un’impresa il management deve prendere decisioni e svolgere attività tra loro collegate:

- Pianificazione strategica : riguarda la pianificazione delle ASA (Aree Strategiche d’affari), in particolare riguarda: a. eterogeneità dei prodotti che si vogliono vendere sul mercato; b. ambito strategico in cui operare (mercato); c. numerosità dei prodotti (o servizi) da produrre. In base alla complessità di questi punti sarà più o meno complessa la pianificazione strategica (es. Apple e Samsung).

- Complessità organizzativa : essa dipende dalla complessità della pianificazione e riguarda: a. livelli dei vari organi (organizzazione verticale); b. divisioni nell’impresa (organizzazione orizzontale). In base alla complessità dei livelli e delle divisioni deriverà la complessità dell’organizzazione. Questi primi due punti insieme formano le Decisioni Strategiche , cioè decisioni di lungo periodo, difficili da modificare in tempi brevi, che permettono di comprendere la gestione ottimale dell’impresa.

- Pianificazione aziendale : tramite questo processo vengono messe in pratica diverse attività con lo scopo di andare a realizzare concretamente gli obbiettivi stabiliti durante la pianificazione strategica.

- Azioni manageriali : sono tutte quelle azioni e decisioni che il management deve prendere per far sì che l’impresa possa raggiungere gli obiettivi prefissati.

- Controlli ASA : meccanismi che permettono di verificare se l’impresa ha raggiunto gli obiettivi strategici o operativi. I punti 3-4-5 sono decisioni di breve periodo. Tutte queste decisioni devono essere prese sulla base di informazioni riguardanti il passato, presente e futuro dell’impresa. L’obiettivo delle attività manageriali e quello di raggiungere l’efficacia e l’efficienza. Efficacia : capacità di raggiungere il proprio obiettivo; per raggiungere l’efficacia è necessario quindi stabilire quale sia l’obiettivo da raggiungere ed esso deve essere quantificabile tramite un benchmark (es. fatturato, margine/redditività, quota mkt, volume vendite, costo). Efficienza : capacità di raggiungere il proprio obiettivo con il minor consumo di risorse; oppure massimizzare il risultato a parità di risorse. A parità di risorse sarà stato più efficiente colui che ha raggiunto il miglior risultato. È possibile esprimere l’efficienza in diverse unità (a livello fisico, economico, di singolo prodotto, di intera produzione). EFFICIENZA = risorse impiegate output prodotto Efficacia ed efficienza insieme garantiscono economicità, cioè la capacità di raggiungere un buon livello di risultato consumando meno risorse possibili. Non esistono livelli “ottimi” di efficacia ed efficienza, questi vanno confrontati con un livello di riferimento ( benchmark ) identificato dall’azienda.

Il prezzo di vendita è quanto l’azienda chiede per la vendita di un certo prodotto. La differenza tra prezzo e costo è detta margine. Il costo di produzione fa riferimento al valore delle risorse consumate per ottenere un certo risultato (conseguenza economica di una decisione). Infatti, all’interno del costo sono inclusi anche: costo di progettazione, costo del lavoro, utilizzo dei macchinari ecc. Nell’analizzare i dati di costo, con l’obiettivo di individuare le azioni che permettono di minimizzare i costi e massimizzare i risultati, si individuano tre obiettivi conoscitivi fondamentali :

- PERCHE’: per quale motivo i costi sono stati sostenuti. Si valuta se è stato prodotto valore attraverso l’uso delle risorse e se sarebbe stato possibile produrre in misura maggiore.

- COME: in che modo le risorse che hanno generato i costi sono state utilizzate. Si valuta la capacità di utilizzare in modo efficiente le risorse.

- COSA: quali tipi di fattori produttivi sono stati impiegati. Si analizzano i costi in base alla natura della risorsa utilizzate (costi di personale, materiali, attrezzatura, ecc.). Ciò ci permette di chiarire qual è la relazione causa-effetto tra l’utilizzo delle risorse e la produzione di valore. Il conto economico della gestione nell’analisi dei costi Per analizzare le relazioni causa-effetto (e quindi i dati storici utili per prendere decisioni), si utilizza il conto economico, che rappresenta, in modo completo, l’andamento economico della gestione aziendale (costi e ricavi). Aree di risultato (o linee di prodotto) I prodotti sono diversi gli uni dagli altri, quindi analizzare i costi raggruppati per singoli prodotti, in modo da poterli raffrontare con i relativi ricavi, è un modo interessante per capire “come e dove” si produce valore. Un primo fondamentale possibile schema di analisi delle relazioni causali è dunque quello basato sui prodotti. Si tratta di attuare una “scomposizione” del risultato complessivo nelle sue parti componenti che possa fornire utili indicazioni per le decisioni da assumere. Le aree di risultato sono un insieme (raggruppamento) di operazioni aziendali (prodotti) capaci di produrre un risultato economico autonomo e devono avere due caratteristiche:

- Sufficientemente omogenee al loro interno (raggruppo in un aree prodotti simili tra loro)

- Sufficientemente differenziate tra loro, ossia rispetto agli altri raggruppamenti (essere differenziate tra le diverse aree di risultato) Criteri per identificare le aree di risultato:

- Singoli prodotti / famiglie di prodotto (Apple vs Samsung)

- Canali distributivi canale con il quale si arriva alla vendita al cliente finale (vendita diretta, negozi al dettaglio, grande distribuzione organizzata)

- Aggregati di clienti (pubblico/privato, età, ecc.)

- Area geografica Questi criteri rappresentano “dimensioni” diverse, “punti di osservazione” diversi con cui scomporre il risultato economico di un’azienda dove, rispetto al criterio considerato, l’azienda produce valore. Un ipotetico CE sintetico Ricavi 55. Costo del prodotto venduto (CPV) 52. Margine di profitto 2. Margine percentuale Margine di profitto Ricavi x 100

Costi amministrativi 2. Risultato operativo 500 Il passaggio da una visione sintetica a una in cui i dati sono “scomposti” per singolo prodotto, permette di capire alcune cose in merito alla capacità dei prodotti di produrre valore, che non erano invece visibili attraverso l’esame dei dati aggregati. Schema di CE “per prodotto” PRODOTTO (Area di risultato) = A B C TOTALE Ricavi 11.000 19.000 25.000 55. CPV 7.500 15.000 30.000 52. Margine 3.500 4.000 -5.000 2. Margine % 31,82% 31,05% -20,00% 4,55% Costi generali - - - 2. Costi generali % - - - 3,64% Risultato economico 500 Risultato economico % 0,909% Questa semplice scomposizione dei dati ha permesso di identificare un’area problematica dei prodotti su cui intervenire. Prod. A buona redditività —> produce valore Prod. B redditività abbastanza buona —> produce valore Prod. C redditività negativa —> consuma valore NB : C’è una parte di costi che non sono in grado di suddividere per area di risultato (es. costi generali) e, di conseguenza, non possiamo ricavare il risultato economico. NB-bis : Se un prodotto ha un margine negativo non necessariamente non porta beneficio all’impresa. Ci possono essere casi in cui un prodotto con margine negativo permette ad altri prodotti di avere un margine fortemente positivo (es. macchinetta del caffè e cialde). Il CE per aree di risultato mette in evidenza possibili aree in cui è necessario un intervento, ma non è detto che un margine negativo sia per forza un male per l’impresa. NB-tris : Ci possono essere altri casi in cui, invece, un margine negativo indica realmente una debolezza di quel determinato prodotto/area di risultato (es. viene pubblicizzata in modo non idoneo la vendita di un nuovo prodotto e di conseguenza non ha successo). Perché (nell’esempio) il prodotto C ha un margine negativo? Può essere dovuto a:

- Ciclo di vita del prodotto o Nuovo Prezzo basso —> volutamente per entrare sul mercato (costi di produzione eccessivi sui quali si andrà a fare ulteriori indagini) o Declino Prezzo basso —> prodotto ormai superato e per invogliare l’acquisto si riduce notevolmente il prezzo - Prodotto civetta o Prodotto “principale” che mi costringe all’acquisto di “consumabili” o Esempi

**+ RICAVI Ricavi

**- Δ rim. Materie prime

- Δ rim. Prodotti finiti** Costi della produzione venduta Ricavi - costi della produzione = risultato di esercizio Utilizzando il CE a ricavi e costo del prodotto venduto si riesce a determinare correttamente il valore del margine in relazione al fatturato; andando a scomporre per aree di prodotto si mette in evidenza il margine di ciascun prodotto riuscendo così a individuare le conseguenze economiche delle decisioni manageriali, che sono molte e diverse tra loro (si ragiona in termini relativi e non assoluti). Elementi a favore dell’adozione della forma di CE a “ricavi e costo del prodotto venduto” Per valutare l’opportunità di sostenere dei costi è opportuno avere a riferimento i ricavi che sono la fonte dei margini. 1) Solo l’esistenza di margini giustifica l’esistenza di costi : La redditività dei prodotti appare falsata quando è calcolata sul valore della produzione, questo perché l’aumento di scorte non produce margini, e quindi; se i margini sono messi in relazione con il valore della produzione, con l’aumento delle scorte aumenta il denominatore senza che vi sia un incremento dei margini posti al numeratore. Significato logico di margine relativo esprimere la differenza % tra costi e ricavi di prodotti venduti. 2) Offre l’opportunità di operare dei confronti tra valori omogenei in tempi diversi per determinare i tassi di variazione, cosa che risulta poco chiara se si utilizza la forma a valore e costi della produzione. Esempio:

Classificazione dei costi Il costo è dato dal valore delle risorse che si consumano per ottenere un dato risultato. Per determinare il costo è necessario dare un valore alle risorse e misurarne il consumo (la quantità utilizzata). L’ oggetto di costo è la “cosa”, o meglio, l’azione di cui si vuole conoscere il costo. Invece del costo del prodotto, ci interessa conoscere il costo di produrre un dato prodotto. Le diverse classificazioni dei costi rispondono a esigenze diverse e riflettono ognuna un particolare aspetto del rapporto esistente tra i costi e gli oggetti rispetto ai quali questi vengono determinati. Analizzando l’elemento economico negativo, il costo, dello svolgimento di una certa azione, è possibile individuare il comportamento economicamente ottimizzante cioè:

- Quello che minimizza i costi a parità di risultati

- Quello che massimizza i risultati a parità di costi La classificazione dei costi in classi, sulla base del rapporto tra consumo della risorsa con l’oggetto della decisione , è il presupposto per poter applicare gli schemi di analisi e le tecniche di calcolo. Costi diretti e indiretti Per capire questa distinzione è necessario analizzare il rapporto esistente tra costi e oggetto di calcolo (es. un prodotto). È facile individuare la quantità di materia prima utilizzata per produrre una unità di prodotto, mentre è difficile specificare la quantità di costo di altri fattori (es. energia elettrica). Ciò porta alla distinzione tra: Costi diretti: sono quelli di fattori produttivi direttamente impiegati per la produzione in modo quantitativamente misurabile Costi indiretti : sono quelli che hanno un rapporto più mediato con l’oggetto di calcolo. Sono indispensabili per produrre, ma non è possibile esprimere in un dato quantitativo il loro contributo alla produzione di una unità di prodotto. Vengono quindi utilizzati dei “ criteri di attribuzione non specifica”. Costi speciali e costi comuni Costi speciali : sono collegati a un particolare oggetto di osservazione (ad esempio un dato prodotto). Costi comuni : sono comuni a più oggetti (sono costi indiretti). Possono essere, a volte, trasformati in costi speciali , trovando un modo di imputazione diretta al prodotto (es. installazione di un misuratore di consumo elettrico in ogni stanza). La distinzione tra costi comuni e costi speciali non dipende dalla “ natura ” delle risorse impiegate, ma dalla strutta e dall’organizzazione dei processi di impiego delle risorse e dalle modalità di misurazione. NB : Sono definiti come “ costi generali ” i costi comuni, per i quali non è stato possibile o non si è proceduto a specializzazione. Costi variabili e costi fissi In base al tipo di decisone che è stata adotta è necessario distinguere se devono essere determinati: Costi variabili : sono rilevanti in relazione alla decisone di breve periodo (< 12 mesi); sono tutti quei costi che variano proporzionalmente al volume di produzione (materie prime, manodopera, ecc.). o NB : Il costo della manodopera diretta è fisso nella produzione ma variabile nel consumo. Costi fissi : non variano al variare della produzione (salario operaio, ecc.).

CAPITOLO 2 – L’ANALISI PER LE DECISIONI DI “BREVE PERIODO”:

LA VARIABILITA’ DEI COSTI E I MARGINI DI CONTRIBUZIONE (MDC)

IL PUNTO DI OSSERVAZIONE DEI DATI: IL BREVE PERIODO

Si definiscono decisioni di: Breve periodo : tutte quelle decisioni che pur modificando la quantità prodotta e venduta, non modificano la struttura degli impianti e delle risorse fisse (cioè risorse il cui impiego è destinato a protrarsi per più periodi; i costi fissi). L’effetto di tali decisioni si esaurisce rapidamente e non produce effetti sui costi fissi. Esempi: o Decisioni direzionali che riguardano le scelte di utilizzo delle risorse o Decisioni operative che riguardano l’esecuzione di singole attività o operazioni aziendali. o Decisioni di marketing o In generale decisioni volte a modificare i volumi di produzione e vendita L’analisi dei costi nel breve periodo si concentra sulla stima dei cambiamenti nell’ammontare dei costi e dei ricavi al modificarsi del volume di produzione e vendita. Lungo periodo : tutte quelle decisioni che includono anche la possibilità di modificare la struttura dell'azienda. L’effetto di tali decisioni è destinato a protrarsi nel tempo e non consentiranno il ripristino alle condizioni iniziali senza sostenere ulteriori costi. Esempi : o Decisioni strategiche o Decisioni sulla capacità produttiva Il concetto di reversibilità L’elemento che distingue decisioni di lungo o breve periodo è la reversibilità delle decisioni. Reversibilità: possibilità di poter tornare alla posizione originaria, senza dover sostenere costi aggiuntivi. Decisioni di breve periodo: hanno effetto di reversibilità Decisioni di lungo periodo: non hanno effetto di reversibilità LA VARIABILITÀ DEI COSTI Lo studio della variabilità è un’analisi di breve periodo che può essere descritta come l’analisi del modificarsi dell’ammontare di risorse impiegate in relazione al modificarsi delle quantità prodotte dall'azienda; il livello dei costi è descritto come una funzione del volume di produzione. Essendo un’analisi di breve periodo sono considerati come non modificabile tali elementi: capacità produttiva elementi di tipo strutturale La grande distinzioni da fare è su come varia il costo al variare del volume di attività: Costo fisso : non si modificano al variare del volume di produzione (è una costante ) Costo variabile : variano al variare della quantità prodotta o venduta (V x Q) (è una retta che parte dall’origine) Nel breve periodo l’impresa ha un limite massimo di produzione (max capacità produttiva) che può raggiungere in un dato periodo di tempo. Quando si fa questa analisi deve fare riferimento all’ammontare di risorse impiegate, senza considerare il costo delle risorse acquisite e non consumate (le rimanenze). Il fatto di considerare la variabilità dei costi in relazione all'utilizzo e non alla sola acquisizione si giustifica se e solo se la risorsa non utilizzata, ma comunque acquistata, rimane potenzialmente disponibile per altri impieghi (viene portata in SP e destinata a esercizi futuri). NB : La manodopera diretta è quella usata per la realizzazione materiale del prodotto e per ogni unità di prodotto è necessario un tot. di fattore produttivo. È un costo variabile, perché

varia al variare della quantità di prodotto realizzata, ma solitamente è un valore fisso perché la produzione non varia nel tempo. In sostanza la variabilità dei costi si riferisce al consumo del fattore produttivo. Quindi in questo caso anche se il valore della manodopera è fisso (costante nel tempo) rimane comunque un costo variabile. Il diagramma costi-volume La classificazione dei costi secondo la loro variabilità permette di costruire il diagramma a fianco. Il grafico fa riferimento ai costi totali sostenuti dall’azienda (non alle singole aree di risultato, altrimenti avremmo i costi fissi/variabili/totali unitari ). Il coefficiente angolare rappresenta il costo variabile unitario. Costo fisso unitario : decrescente l’incidenza di un costo fisso a livello di singola unità prodotta decresce all’aumentare della quantità complessiva prodotta. Costo variabile unitario : costante sono costi proporzionali e come tali non modificano la loro incidenza a livello di costo unitario al variare della quantità prodotta. Vi sono due complicazioni quando andiamo ad analizzare il costo variabile:

- Approssimazione : la “retta” dei costi variabili è un’approssimazione: nella realtà ha la forma di una “s”, crescente nella parte iniziale e decrescente via via che si avvicina alla capacità produttiva massima. Dunque, la linearizzazione fa sì che vi sia un margine d’errore, che sarà comunque molto ridotto per diversi motivi: a. Di solito non si analizza mai tutto l’andamento del costo variabile, ma solo un periodo ben preciso e quindi l’errore è molto circoscritto; b. Inoltre, dato che l’importo stesso del costo è una stima (è impossibile stabilire il vero costo del prodotto), prendendo la decisione corretta sulla base di quell’informazione l’errore non viene più considerato come un problema. Questo perché andando a lavorare sulle base delle informazioni disponibili calcoliamo una stima ragionevole di costo e presupponiamo che le decisioni prese sulla base di quelle informazioni siano corrette.

- Presenza di costi semi-variabili che hanno una componente fissa e una variabile (es. bolletta) o che non sono lineari (es. trasporti). Ci sono diversi modi per calcolare questi costi, che variano a seconda di quali sono le modalità di calcolo. Uno di questi è quella di calcolare la quota fissa tra i costi fissi e la quota variabile tra i costi variabili. L’ANALISI DEI MARGINI DI CONTRIBUZIONE L’analisi dei costi può essere fatta sia a livello totale che a livello unitario. Costi totali (= costo di prodotto) costo variabile + costo fisso Costo unitario = costo variabile unitario + costo fisso unitario Ipotizziamo che i costi variabili siano costanti (solitamente si hanno delle variazioni nel tempo.

A B C TOTALE

PREZZO 100 200 300

CVU 50 120 210

MDCU 50 80 90

MDCU% 50% 40% 30%

VOLUME (Q) 1000 1500 2000

RICAVI 100.000 300.000 600.000 1.000.

CPV COSTI VARIABILI 50.000 180.000 420.000 650.

MDC (QUANTO

CONTRIBUISCE ALLA

COPERTURA DEI COSTI

FISSI)

MDC% (NB: = MDCU%) 50% 40% 30% 35%

Immaginiamo di fare una campagna pubblicitaria: Obiettivo + 100.000 di ricavi Qual è il prodotto migliore su cui investire nella campagna pubblicitaria? PRODOTTO A perché MDC + 50. Immagino di aumentare le vendite di 10 unità quale prodotto cerco di vendere? PRODOTTO C perché MDC + 900 (90 x 10) Il margine di contribuzione “per fattore limitante” Ci sono casi in cui l'impresa rifiuta alcuni ordini, perché non dispone di una sufficiente capacità produttiva, e quindi si pone il problema di scegliere i prodotti “più redditizi” da produrre e vendere. In questo caso si ha un vincolo dato dalla capacità produttiva che condiziona le scelte. Si parla quindi di fattore scarso o fattore limitante. Per valutare quale prodotto conviene vendere si utilizza il MDC per fattore limitate , che tiene conto del fattore limitante/scarso. NB : L'azienda non deve individuare il prodotto che produce il più alto margine di contribuzione per unità venduta o per unità di fatturato, ma quello che procura il più alto margine di contribuzione per ogni singola unità di fattore scarso utilizzato; quindi, quello che a parità di utilizzo di fattore scarso genera margine più elevato. Dunque bisogna determinare il MDC che si ottiene utilizzando un’unità di fattore scarso nella produzione dei diversi prodotti. Si produrrà quanto più possibile del prodotto con il più alto margine di contribuzione per unità di fattore scarso. M DC per fattore limitante = MDCu unità di fattore limitante necessarie a produrre 1 unità di prodotto MDC per aree = Quantità prodotte di prodotto x MDCu Con questo margine si riesce a capire il margine realizzato da un’ora di manodopera (ad esempio) impiegata nella produzione: es. ogni ora di lavoro che uso per realizzare il prodotto uno mi fa aumentare il MDC di 50. Esempio : calcolo dei margini per fattore limitante PRODOTTO A B C P 100 70 80 CV 60 40 55 MDCu 40 30 25 MDC% 40% 42,86% 31,25%

h/MOD 2 3 1 MDC “per fattore limitante” 20 10 25 All’impresa converrà produrre quanto più possibile prodotto C. Se soddisfa l’intera domanda di C, l’impresa produrrà in aggiunta al prodotto C, quanto più possibile di A e, solo se si prevede di saturare anche l’intera domanda di A, produrrà, eventualmente, utilizzando la capacità residua, quanto possibile di B.

LO SCHEMA DI CALCOLO DEI COSTI (PROGETTAZIONE DEL SISTEMA CONTABILE)

Opzioni esercitabili nella progettazione di un sistema contabile OPZIONI POSSIBILI Configurazione di costo Diretti variabili Diretti variabili + costi indiretti di produzione Diretti variabili + costi indiretti di produzione

- costi di amministrazione e commercializzazione Schema temporale di riferimento Costi per processo/periodo Costi per commessa Condizioni operative di riferimento Costi effettivi Costi ipotetici/standard Metodo contabile Partita semplice Partita doppia

- Possiamo avere: a. COSTI DI PRODOTTO : Costi che in sede di progettazione si è ritenuto considerare nella quantificazione del valore consumato per l’ottenimento dei prodotti. Concorrono al calcolo dei margini e ai nostri fini consideriamo come tali i costi variabili diretti. b. COSTI DI PERIODO : Costi che non concorrendo al costo dei prodotti sono integralmente e globalmente attribuiti al periodo in cui sorgono. Non sono computati nel calcolo dei margini e dunque devono essere coperti con i margini generati dai prodotti. Ai nostri fini consideriamo come tali tutti i costi variabili indiretti. Il CE: A B C TOTALE

- RICAVI ~~~ ~~~ ~~~ ~~~ Costi di prodotto - CPV ~~~ ~~~ ~~~ ~~~ = MDC (MDC %) ~~~ ~~~ ~~~ ~~~ Costi di periodo COSTI GENERALI ~~~ RISULTATO NETTO ~~~

- COSTI MEDI vs COSTI EFFETTIVI : Se tutti i prodotti dell’azienda hanno esattamente lo stesso MDC%, il BEP è indipendente dal mix di vendita. Ci sono due modi per ragionare: a. Costi medi b. Costi effettivi Nella maggior parte dei casi le aziende lavorano su prodotti standardizzati, in tal caso si utilizzano i costi medi, mentre se ci sono molti prodotti diversi si possono utilizzare i costi effettivi. ESEMPIO: un’azienda produce due prodotti, Ae B per i quali viene impiegata la stessa materia prima acquistata in due momenti diversi (a prezzi diversi). PRODOTTO A B P 10€ 22€ V 75 50 RICAVI 750€ 1.100€ CONSUMO TOTALE MATERIA 150 kg 200 kg Se ragioniamo sui costi effettiv i (costo della materia specifico per acquistare quel lotto): COSTO MATERIA 4€/kg 6€/kg COSTO TOTALE MATERIA 600€ 1.200€ MARGINE (ricavi – costi) 150€ - 100€

Il prodotto B sembra avere un margine negativo, mentre il prodotto A positivo. Tuttavia se si fosse impiegata la materia prima al prezzo di A per produrre B e viceversa il risultato sarebbe capovolto. Se invece ragioniamo sui costi medi (calcolo il costo medio ponderato della materia prima) COSTO MATERIA 150 x 4€ + 200 x 6€ = 1.800€ 1.800 / 350 = 5,14286€/kg Verifico: 5,142857 x 150 + 5,142857 x 200 = 1.800€ COSTO TOTALE MATERIA 77,41€ 1.028,57€ MARGINE (ricavi – costi) - 21€ 71,43€ I due metodi portano a risultati molto diversi. In generale è possibile affermare che l’impiego dei “costi medi” è preferibile quando le differenze di costo unitario sono dovute a elementi casuali, non gestibili, mentre è opportuno che le differenze di costo dovute a fattori governabili siano messe in evidenza con i “costi effettivi” cosicché si possa intervenire. Approccio di calcolo dei costi: COSTI PER COMMESSA : Fa riferimento ai costi di un ciclo di produzione. Si utilizza il seguente approccio di calcolo: vengono calcolati i costi di “un insieme” di prodotti omogenei ai quali vengono imputati tutti i consumi di fattori produttivi sino a quando tutti i prodotti inclusi nell’insieme sono stati completati. o Metodo usato in particolare quando la produzione è caratterizzata da elementi particolari che la distinguono da quella ottenuta in altri momenti (es. costruzioni edilizie). Si ottiene un costo specifico per ogni singolo prodotto o lotto di produzione. COSTI PER PROCESSO (O PER PERIODO ): Fa riferimento ai costi di un dato periodo (es. un mese). Si calcolano con il seguente approccio: vengono calcolati i costi dei prodotti realizzati in un certo periodo di tempo, misurando e imputando agli stessi tutti i consumi di fattori produttivi rilevati nel periodo. o Metodo usato quando si producono prodotti in serie, standardizzati. Si ottiene un costo medio ponderato di prodotto per tipo di prodotto. Lo schema di calcolo È necessario gestire una contabilità di magazzino per la valorizzazione di costi dei prodotti venduti in modo da tener conto delle variazioni delle scorte. Con il metodo del calcolo “per commessa” non si pone il problema della gestione del magazzino prodotti venduti perché il costo delle commesse, completate ma non ancora “vendute”, identifica il valore delle rimanenze finali di prodotti e semilavorati. Lo schema mette in evidenza una distinzione fondamentale perché i costi di prodotto (costi diretti variabili) sono incorporati nel valore dei prodotti finiti e pertanto concorrono a formare il valore dei prodotti di magazzino; confluiscono nel CE solo quando i prodotti cui sono attribuiti vengono venduti. I costi di

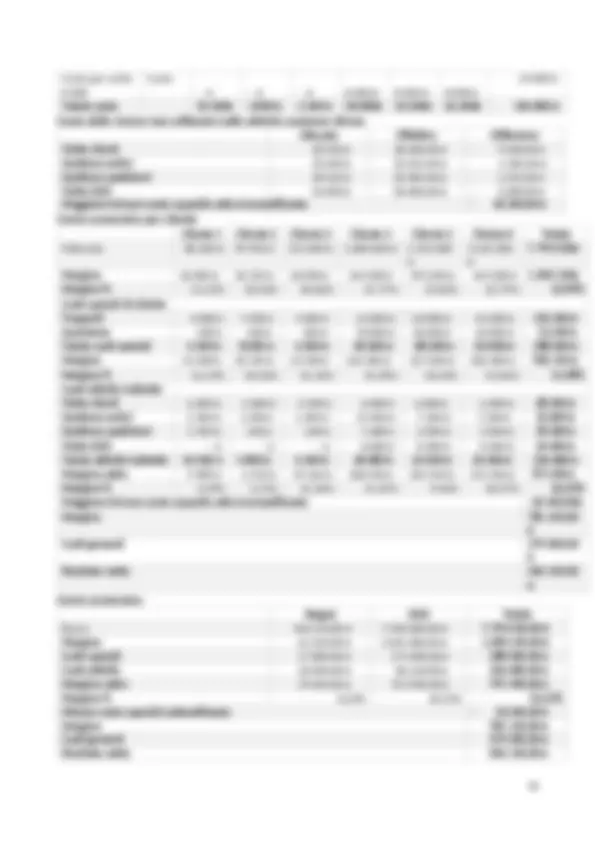

Esempio: Un’azienda produce 4 diversi prodotti: Po, Tevere; Arno e Adige. La produzione avviene in tre reparti produttivi che svolgono tre distinte fasi di lavorazione. Nello stabilimento di produzione si trova anche un’officina di manutenzione. L’organizzazione ha un ufficio amministrazione, una direzione commerciale e una direzione generale. La produzione impiega due materie prime: Rosso e Verde. CE dell’esercizio (forma sintetica) Ricavi di vendita 1.669.500, Costo del prodotto venduto 832.822, Margine 836.677, Costi generali 856.300, Risultato economico - 19.622, Magazzino materie prime Materia Rosso Materia Verde Quantità Valore unitario Valore Quantità Valore unitario Valore Rim. Iniz. 20.000 1 20.000 Rim. Iniz. 5.000 0,50 2. Acquisti 60.000 1,1 66.000 Acquisti 45.000 0,45 20. Consumi 66.300 Consumi 40. Rim. Fin. 13.700 Rim. Fin. 9. Consumi di materie prime Quantità Rosso Quantità Verde Po 11.900 6. Tevere 9.200 0 Arno 19.700 22. Adige 25.500 12. Costi della manodopera diretta periodo Retribuzioni 450. Rateo 13° mensilità 49. Quota TFR 41. Oneri sociali 149. Rateo ferie non godute 20. Totale 712. Impieghi di ore di manodopera nelle produzioni Po 8. Tevere 12. Arno 52. Adige 15. Totale ore 89. Rimanenze iniziali dei prodotti finiti Po Tevere Arno Adige Quantità 3.000 1.500 500 0 Valore unitario 14 22 12 0 Valore totale 42.000 33.000 6.000 0 Magazzino prodotti finiti (quantità) Po Tevere Arno Adige Rim. Iniz. 3.000 1.500 500 0

Produzione 12.000 5.000 25.000 10. Vendite 14.000 5.800 24.500 9. Rim. Fin. 1.000 700 1.000 500 Ricavi di vendita Ricavi vendita Po Tevere Arno Adige Volume 14.000 5.800 24.500 9. Prezzo medio 18 50 34 31 Ricavo totale 252.000 290.000 833.000 294. Infine, i CF (di ogni natura e specie) ammontano a 856.300,00€ L'analisi dei margini di contribuzione: 1° Operazione: determinare il costo dei fattori produttivi. Usiamo la valorizzazione dei prelievi di magazzino: Materia Rosso Materia Verde Quantità (^) unitarioValore Valore Quantità (^) unitarioValore Valore Rim. Iniz. 20.000 1 20.000 Rim. Iniz. 5.000 0,50 2. Acquisti 60.000 1,1 66.000 Acquisti 45.000 0,45 20. Totale 80.000 1,075* 86.000 Totale 50.000 0,455 22. Consumi 66.300 1,075 71.272,5 Consumi 40.200 0,455 18. Rim. Fin. 13.700 1,075 14.727,5 Rim. Fin. 9.800 0,455 4. *Il valore unitario è calcolato come media ponderata: (20.000 x 1 + 60.000 x 1,1) / (80.000) = 1, 2° Operazione: determinazione della tariffa oraria della MOD: MOD = Costo totale Ore totali

= 8 € / h 3° Operazione: determinare il costo diretto variabile dei prodotti finiti Po Tevere Arno Adige Quantità Costo Quantità Costo Quantità Costo Quantità Costo Mat. Rosso

Mat. Verde

MOD 8.600 68.800** 12.900 103.200 52.400 419.200 15.100 120.

Totale 84.368 113.090 450.387,5 153.

- Calcolato moltiplicando la quantità di materia rossa usata per il prodotto “Po” per il valore unitario medio. ** Calcolato moltiplicando la quantità di MOD per la tariffa oraria 4° Operazione: determinazione del costo del prodotto venduto. Magazzino prodotti finiti e costo del prodotto venduto: Po e Tevere Po Tevere Volume Costo unitario^ Costo totale^ Volume Costo unitario^ Costo totale Rim. Iniz. 3.000 14 42.000 1.500 22 33. Produzione 12.000 7,030667 84.368 5.000 22,618 113. Totale 15.000 8,4245333 126.368 6.500 22,475385 146, Vendite 14.000 8,4245333 117,943,47 5.800 22,475385 130.357, Rim. Fin. 1.000 8,4245333 8.424,53 700 22,475385 15.732,