Scarica PROGRAMMAZIONE E CONTROLLO - MEMMOLA e più Dispense in PDF di Programmazione e controllo solo su Docsity!

I SISTEMI DI PROGRAMMAZIONE E

CONTROLLO

Cosa significa governare un’azienda?

- (^) selezionare gli obiettivi

- (^) coordinare il personale

- (^) organizzare le risorse

- (^) gestire l’attività in modo da migliorarla sempre

- (^) controllare che la direzione presa sia quella giusta - (^) prendere delle decisioni Cos’è un ASA (Area strategica di un’azienda)? E’ una combinazione di tecnologia-prodotto-mercato.

APPROCCIO DEL DAY-BY-DAY

L’attività di governo si esplica nel fornire un tentativo di soluzione ai diversi problemi man mano che si presentano, senza inquadrarli in chiave sistemica, senza definire il contesto o la ragione di quesi problemi, fornendo una soluzione al singolo problema. E’ un approccio reattivo, destrutturato, non vede individuazione di processi di riferimento, è orientato al presente. E’ l’approccio più utilizzato dalle aziende medio-piccole e dalle organizzazioni culturali. Il ruolo dei sistemi di programmazione e controllo in questo caso è praticamente inutile, perché le decisioni vengono prese in base all’istinto. Orientamento al presente

APPROCCIO RAZIONALE ED ANTICIPATORIO

(Alternativa del caso, del punto B) E’ l’approccio del pensare prima di fare. Ritorna il concetto di controllare che la direzione presa sia quella giusta, in base agli obiettivi prefissati e perseguiti. Orientamento al futuro, l’approccio è strutturato, identificazione dei processi e dei responsabili dei processi. Gli obiettivi possono essere di diverso tipo, devo identificare diversi aspetti:

- PIANIFICAZIONE STRATEGICA (ACTION-PLAN): è Il processo che mi permette di definire la strategia, i sistema di obiettivi di medio lungo termine a valenza quantitativa e strategica. In quali mercati dovrò operare? Con quale sistema di prodotto-servizio? Chi saranno i miei concorrenti? Quali opportunità devo cogliere, quali minacce dovrò minimizzare? Di quali risorse avrò bisogno? Quali competenze? Quale tecnologia?

- PROGRAMMAZIONE: individuazione degli obiettivi di breve termine a valenza quantitativa che vado a concretizzare nel BUDGET minimizzando le risorse impiegate al fine di raggiungere tali obbiettivi. Quali costi di produzione dobbiamo sostenere? Di quali risorse finanziare abbiamo bisogno? Quale struttura produttiva? Come finanzieremo il personale? Quale politica delle scorte? Quale fatturato?

- CONTROLLO DIREZIONALE: processo di sistematica verifica dell’allineamento tra obiettivi e risultati. La direzione intrapresa è quella corretta? Gli obiettivi prefissati sono quelli giusti? Qual è il grado di raggiungimento dei nostri obiettivi? Qual è la nostra sostenibilità economica e finanziaria? Qual è la marginalità che ricaviamo dai nostri prodotti? - CoGe= Contabilità Generale - CoAn=Contabilità Analitica-> Analisi costi, Break-even Point - Sistemi di reporting e analisi degli scostamenti: ci consente di confrontare gli obiettivi, già che ci eravamo opposti di analizzare. Un approccio razionale ed anticipatori alla gestione dell’impresa fa si che: - gli obiettivi aziendali possano essere condivisi con le persone che dovranno assicurare un contributo decisivo per il loro raggiungimento. Attraverso la programmazione gli obiettivi aziendali vengono progressivamente disaggregati ed attribuiti alle differenti figure chiave

- l’allocazione delle risorse segue la distribuzione degli obiettivi:^ maggiori risorse andranno indirizzate verso le aree impegnate nel raggiungere obiettivi più ambiziosi - grazie al processo di controllo^ ogni responsabile potrà verificare l’efficacia dei propri sforzi; si realizza la possibilità di attivare processi di delega che consentano all’azienda di decentrare i corpi processi decisionali Governare e dirigere un’organizzazione verso il perseguimento delle proprie finalità istituzionali significa sviluppare e realizzare tre differenti tipologie di attività tra loro complementari: 1. PIANIFICAZIONE STRATEGICA : si definisce la strategia aziendale 2. CONTROLLO DIREZIONALE: processo mediante il quale i dirigenti si assicurano che le risorse siano ottenute ed utilizzate efficientemente per il raggiungimento degli obiettivi dell’organizzazione. Vengono individuate le modalità attraverso le quali raggiungere gli obiettivi strategici 3. CONTROLLO OPERATIVO: verifica che i compiti specificamente attribuiti vengano eseguiti in modo efficace e efficiente Dove i sistemi di controllo esplicano le proprie funzionalità. SISTEMI DI CONTROLLO DIREZIONALE : obbligano a dotarsi di sistemi di programmazione e controllo

- Il grado complessità strutturale^ è determinato dal numero di aree strategiche di affari in cui risulta strutturato il modello di business dell’organizzazione considerata. Quante cose fa questa azienda? Mediamente le organizzazioni culturali presentano un grado di complessità strutturale molto elevato.

- La presenza di risorse scars e è un altro degli elementi che richiedono l’esistenza di un sistema di programmazione e controllo. Motivo: se sono border-line, non mi posso permettere di commettere degli errori, e decisioni sbagliate. Le organizzazioni culturali sono caratterizzate da risorse scarse? si

- Dinamismo ambientale^ è la presenza di un ambiente in continuo cambiamento, dove il cambiamento risulta imprevedibile. Nelle Organizzazioni culturali? si, ma è ormai è una caratteristica generale di questo mondo. - MBO (management by objectives):^ delega del potere decisionale conseguente a un meccanismo di coordinamento organizzato basato sulla standardizzazione dei risultati. Quando abbiamo necessità di delegare il potere decisionale, tramite utilizzo della standardizzazione dei risultati, in quel caso è necessario dotarsi di strumenti di programmazione e controllo. Chi lavora sul controllo di gestione? - (^) il top-management - (^) i responsabili dei diversi centri di responsabilità - (^) i collaboratori dei responsabili di centro - (^) il controller. I sistemi di controllo direzionale sono in grado di fornire:

- IL CONTROLLO ECONOMICO:^ migliore comprensione dei meccanismi che portano l’organizzazione a raggiungere certi risultati. Disaggregando gli obiettivi aziendali in un sistema di sotto-obiettivi attribuiti ad ogni singola area aziendale, allocando le risorse in maniera differenziata tra queste aree e rilevando le performance ottenute è possibile capire in che misura i risultati aziendali complessivi sono attribuibili a diverse determinanti. - IL CONTROLLO ESECUTIVO:^ migliori opportunità di valutare il contributo alle performance aziendali da parte delle figure chiave a cui è affidata la responsabilità di importanti aree dell’organizzazione - IL CONTROLLO DI GESTIONE A SUPPORTO DEL PROCESSO DECISIONALE:^ possibilità di elevare l’efficacia e la tempestività del proprio processo decisionale in modo da renderlo più razionale e strutturato. Governare significa prendere delle decisioni: punto di partenza. Approccio razionale e anticipatori al sistema decisionale d’impresa, che richiede delle informazioni a supporto delle decisioni aziendali.

I COSTI E LE DECISIONI AZIENDALI

IL COSTO di un bene o di un servizio è costituito dal valore delle risorse consumate per lo svolgimento delle attività che rendono disponibile quel bene o quel servizio. CRITERI DI CLASSIFICAZIONE DI COSTI: possono essere classificati in 3 criteri

1. VOLUME DI ATTIVITÀ: La classificazione fa riferimento alla variabilità dei costi rispetto al variare del volume di attività dell’impresa in un predefinito ambito spaziale (area di rilevanza) e temporale (breve periodo). La correlazione con il volume di attività d’impresa, nel breve periodo ed entro un predefinito intervallo di variazione, è l’elemento discriminante per l’assegnazione di un costo alla categoria dei variabili o dei fissi. COSTO VARIABILE: costo che nel suo ammontare complessivo varia in misura strettamente proporzionale al variare del volume di attività (uso il termine volume di attività perché assumo che il volume di produzione sia uguale al volume di vendita). COSTO VARIABILE UNITARIO: a fronte di ogni incremento o decremento unitario dei livelli di attività i costi variabili crescono o decrescono di un ammontare costante. Il costo variabile unitario è il prodotto tra lo standard monetario e lo standard fisico. STANDARD MONETARIO: valorizzazione monetaria dell’unità di riferimento del fattore produttivo (= quanto costa al kilo la carta? quanto costa un’ora di manodopera?) E’ il prezzo unitario di acquisto del fattore produttivo STANDARD FISICO: quantitativo di fattore produttivo associato alla realizzazione di una unità di prodotto (quantità di carta che mi serve per produrre un libro) CVun= Stmonetario. Stdfisico La retta che parte dagli origini degli assi rappresenta il costo variabile totale ai diversi livelli di produzione e la sua inclinazione rappresenta geometricamente il costo variabile unitario. In realtà il costo variabile totale è una curva; all’inizio cresce in maniera più che proporzionale rispetto al volume di attività. Seguendo a partire dal punto di flesso cominciano a manifestarsi sinergie riconducibili al concetti di economie di scala, economie di apprendimento, che consentono di consumare meno materia prima per ottenere un’unità di fattore produttivo. Si manifestano anche gli sconti commerciali: se compriamo grandi quantità di materie prime potremo ottenere sconti. Dopo il punto di flesso il costo variabile cresce in maniera meno che proporzionale rispetto al volume di attività. Per migliorare l’affidabilità si usa limitarne l’impiego facendo riferimento ad un intervallo di variazione del livello di attività dell’impresa ristretto in cui le classi di costo in esame crescono proporzionalmente ai livelli di attività: l’ AREA DI RILEVANZA. E’ un complesso di assunzioni che consente di passare da una funzione del costo variabile non lineare ad una funzione di costo variabile lineare e in quanto tale esprimibile da questa relazione: CVTOT = CVUN. Q

AR

Nell'area di rilevanza, che è un intorno limitato del volume di attività dell’azienda, valgono le seguenti 2 ipotesi si semplificazione: (questo vuol dire che ciò vale per piccole variazioni del volume di attività)

- no economie di scala e no economie di apprendimento Quindi la quantità di fattore produttivo utilizzata per ogni unità di prodotto rimane costante.

- non esistono sconti commerciali Per le ipotesi dell’area di rilevanza, il CVun è costante, quindi il cv totale diventa una funzione lineare che varia in modo direttamente proporzionale al variare del volume di attività. CVun si disegna come una retta parallela all’asse delle ascisse. I costi più tipicamente classificabili come variabili:

- materie prime, semilavorati e prodotti finiti

- lavorazioni esterne

- energia per forza motrice

- provvigioni

- manodopera

- costi di trasporto COSTO FISSO quel costo che nel suo importo complessivo si mantiene costante al variare del volume di attività entro una definita area di rilevanza. COSTO FISSO UNITARIO: a fronte di ogni incremento o decremento unitario dei livelli di attività i costi fissi si mantengono inalterati nel loro ammontare complessivo La funzione di costo fisso è perciò rappresentabile come una retta parallela all’asse delle ascisse. L’area di rilevanza nel caso dei costi fissi fa riferimento al breve periodo, perché nel lungo periodo tutti i costi per definizione diventano variabili. CFUN = CF / Q Il CFun è una parabola asintonica all’asse delle ascisse. COSTI SEMIVARIABILI E SEMIFISSI Classi di costo contraddistinte da una variabilità limitata a predefinite variazioni del volume di attività. semifissi: hanno incrementi a scatti in corrispondenza di variazioni nella produzione che richiedano l’istituzione di un turno supplementare. Si rappresentano come una retta spezzata con incrementi in corrispondenza dei volumi di attività che richiedono un’attività supplementare di manutenzione e supervisione. semivariabili: classi di costo caratterizzate da una componente non variabile e una variabile. Se correttamente dimensionata l’area di rilevanza consente di considerare come fissi i costi semifissi e di distinguere le due componenti dei costi semivariabili. In questo senso è possibile ritenere concettualmente significative le sole classi di costo fisso e costo variabile, entro cui confluiscono sia i costi semivariabili sia i costi semifissi.

- costi personale commerciale costi indiretti amministrativi: - stipendi al personale amministrativo - consulenze amministrative costi generali Differenza tra un costo specifico e costo diretto? 3. ESIGENZE DEL CONTROLLO DIREZIONALE come funziona il criterio di classificazione dei costi rispetto alle esigenze di controllo direzionale? Esempi?

COSTI STANDARD E COSTI EFFETTIVI

- (^) Costi standard: configurazioni di costo-obiettivo che esprimono il consumo di risorse richiesto per il raggiungimento di definiti risultati. Una volta che definisco il budget, definisco il costo standard. E’ un costo obiettivo perché è un costo che mi propongo di sostenere rispettando predefiniti livelli di efficienza. E’ legato allo standard fisico, infatti si calcola come: COSTO ST = Stdmonetario. Stdfisico Ma il costo standard è uguale al costo diretto che e’ uguale al costo variabile. I costi standard sono valori economici predeterminati in modo rigoroso ed idonei a rappresentare, secondo prescelte condizioni di efficienza gestionale, i costi tipici di oggetti di calcolo variamente definiti. Processo di determinazione dei costi standard:

- analisi delle caratteristiche del processo produttivo: individuo le attività elementari necessarie per la produzione

- determinazione degli standard di costo unitari dei fattori produttivi: informazioni sullo standard fisico e monetario 3. calcolo del costo standard unitario di prodotto ES: In fase di budget definisco quanta carta è necessaria per un libro, questa quantità è lo standard fisico e supponiamo che sia 2k. Fisso anche il prezzo che è 1€= standard monetario Quindi in tutto mi costa 2€. La distinta base è il documento che elenca i fattori produttivi necessari all’ottenimento di un’unità di prodotto e i relativi standard fisici.

- (^) Costi effettivi: configurazioni di costo-risultato che esprimono il valore consuntivo delle risorse utilizzate per il raggiungimento degli obiettivi prefissati. E’ il costo effettivamente sostenuto dall’azienda a consuntivo considerando le effettive condizioni di efficienza e di operatività sui mercati. consumo unitario effettivo: corrispondente dello standard fisico a consuntivo prezzo unitario effettivo: corrispondente dello standard monetario a consuntivo

LINEA EDITORIALE PEPPA PIG LINEA EDITORIALE FROZEN

costi diretti —> MP, MOD, PROVV costi diretti —> MP, MOD, PROVV costo fisso e specifico —> ammortamento del macchinario A(si riferisce all’oggetto di calcolo linea editoriale di prodotto, è un macchinario che uso solo per questa linea di prodotto anche se non so dire quanto costa solo un libro) costo fisso e specifico —> ammortamento del macchinario B (si riferisce all’oggetto di calcolo linea editoriale di prodotto, è un macchinario che uso solo per questa linea di prodotto anche se non so dire quanto costa solo un libro) costo fisso e comune —> stipendio responsabile amministrativo (perchè è il responsabile di entrambe le linee di prodotto) costo fisso e comune —> stipendio responsabile amministrativo (perchè è il responsabile di entrambe le linee di prodotto)

ES: in realtà ho consumato 3k di carta, non 2k. Il prezzo unitario effettivo è 0,5. Quindi il risultato totale è 1,5€.

COSTI CONTROLLABILI E NON CONTROLLABILI

Controllabile: è influenzabile dalle azioni e dalle decisioni di chi ne ha la responsabilità. Esso richiede quindi l’individuazione di un’unità organizzativa che possa governare l’uso della risorsa. La controllabilità di un costo è quindi da collegare alla responsabilizzazione esistente all’interno di un organizzazione. ES: I costi controllabili da un direttore generale e di un capo reparto saranno di ampiezza differente. Si potrà ad esempio responsabilizzare un capo reparto esclusivamente sul rispetto degli standard di consumo quantitativi delle materie prime e non sul rispetto degli standard monetari quando il prezzo d’acquisto sia gestito da altre funzioni aziendali.

COSTO OPPORTUNITA’

Il concetto di costo opportunità è alla base delle scelte alternative d’azione che implicano l’uso di una risorsa scarsa. Il costo opportunità dell’utilizzo di una risorsa è dato da ciò a cui si rinuncia una volta decisa la destinazione. A differenza delle altre categorie si tratta di un costo teorico, non necessariamente sostenuto. ES: la scelta di utilizzare un capannone di proprietà che altrimenti si potrebbe affittare richiede di comprendere tra i costi anche l’affitto percepibile nel caso in cui si dovesse affittare. IL MARGINE DI CONTRIBUZIONE Il problema della determinazione dei costi di prodotto è stato affrontato con due approcci differenti: Il FULL COSTING: sostiene che tutti i costi connessi alla gestione caratteristica d’impresa siano da considerare come costi prodotto. IL DIRECT COSTING: sostiene che solo i costi variabili sono da considerar costi di prodotto, mentre i costi fissi sono classificati come costi di periodo. Quindi il costo di prodotto coincide con il costo variabile unitario. La determinazione dei costi i prodotto secondo la logica del direct costing consente il calcolo del margine di contribuzione unitario espresso dalla differenza tra il coefficiente angolare delle due rette MDCun = P-CVun MDC I = RT-CV = MDCun. Q MDCtot corrisponde alla sommatoria dei margini unitari accumulati fino al livello di attività raggiunto Q0. Esprime il contributo alla copertura dei costi fissi in senso ampio. Il Direct Costing Evoluto ritiene che nell’insieme dei costi fissi aziendali sia necessario distinguere tra i costi fissi specificamente attribuibili ai singoli prodotti e i costi fissi rispetto ad essi comuni. Risulta quindi possibile calcolare anche un margine di contribuzione di secondo 2’ grado che esprime il contributo dei diversi prodotti alla copertura dei soli costi fissi comuni. MDC II = MDCI - CFS L’ANALISI DIFFERENZIALE Il margine di contribuzione è una grandezza economica e costituisce esclusivamente un tassello di conoscenza da integrare, all’interno del processo decisionale, con altre considerazioni di carattere organizzativo, strategico, commerciale, ecc.. L’approccio metodologico per valutare la convenienza economica di varie alternative gestionali è l’analisi differenziale. Per comprendere quale soluzione massimizza il risultato economico e risulta quindi la più conveniente è necessario:

- tecnica:^ riguarda il mondo della produzione, si sostanzia in un fattore produttivo disponibile in quantità limitate (normalmente è la manodopera o le ore macchina) - commerciale:^ riguarda il fatturato, a parità di fatturato qual è la combinazione di produzione- vendita economicamente più conveniente? VINCOLO TECNICO: 90 ORE MOD Qual è la combinazione produttiva economicamente più efficiente nel caso esista un vincolo?

- Verifica di convenziona economica. Il margine di contribuzione unitario deve essere positivo per entrambi i prodotti.

- verificare la presenza di un vincolo:

- (^) calcolo le ore mod per pappa pig : 0,2 x100= 20 ore

- (^) calcolo le ore mod per frozen : 0,75 x 100 = 75 ore

- (^) Ma avevo a disposizione solo 90 ore —> 20+75= 95 ore —> esiste un vincolo

- valutazione di convenienza economica in presenza di vincolo.

- (^) non ho abbastanza ore a disposizione. Quale dei due prodotti riduco in termine di volume produttivo? Frozen genera più margine e normalmente si punterebbe su quello. Ma bisogna vedere il margine di contribuzione prodotto in un’ora.

- (^) Introduco il margine di contribuzione su fattore scarso= MDCI un /std fisico. E’ il margine generato dal prodotto nell’unità di fattore scarso a disposizione PEPPA PIG FROZEN PREZZO 15,00 20, STD FISICO PEPPA PIG 0,2 ORE MOD 0,75 ORE MOD CV un -MP 2,50 3, -MOD 2,50 7, -PROVV 2,50 2, Mdci un 3,5 8, PEPPA PIG FROZEN TOT mdci un 3,5 8 std fisico 0,2 0, mdci/std fisico 17,50^ 8, ordine di convenienza economica I II fabbisogno ore mod disponibili 20 70 quantità prod vend 100 unità^ 70/0,75= 93 unità MDCI un 3,50^ 8,

volumi 100 93

MDCI 350 747 1097

VINCOLO COMMERCIALE

Si realizza meno frequentemente di quello tecnico.

- valutazione convenienza economica

- valutazione presenza vincolo

- VALUTAZIONE CONVENIENZA ECONOMICA IN PRESENZA VINCOLO VINCOLO COMMERCIALE= 3000€ la necessità di rapportare il margine al prezzo mi dirà la certezza che dando priorità al prodotto con l’mdci su fattore scarso più alto realizzerò il maggior margine a parità di fatturato. Quindi cercherò di produrre tutto frozen e tutto ciò che riesco di peppa. BREAK-EVEN ANALYSIS

- DEFINIZIONE DELL’ANALISI DI BREAK-EVEN: algoritmo di controllo di gestione che consente di identificare il volume di produzione/vendita in corrispondenza del quale si realizza il pareggio aziendale. Ovvero: RT= CT. L’approccio con cui si sviluppa l’analisi cambia a seconda del fatto che si sia in presenza di un’azienda monoprodotto o multiprodotto. 2. IPOTESI ALLA BASE DEL MODELLO DI BREAK-EVEN:

- Operiamo in contesto dove non esistono scorte. Il volume di produzione viene assunto uguale al volume di vendita. Nessuna variazione delle rimanenze di prodotti finiti.

- Assunzioni tipiche dell’area di rilevanza, dei costi variabili e dei costi fissi:

- (^) costanza dei livelli di efficenza—> standard fisico costante (no economie di scala)

- (^) costanza dello standard monetario —> no sconti commerciali in fase di acquisto

- (^) costanza dei costi —> non variano al variare del volume di attività

- (^) costanza dei prezzi-ricavo —> no sconti commerciali in fase di vendita

- RAPPRESENTAZIONE GRAFICA DEL MODELLO DI BREAK-EVEN: vedi anche quaderno peppa pig frozen fatturato 15 x 100 = 1500 20x100= 2000 3500 MDCI UN 3,5 8 MDCIun/std fisico 3,50/15= 23,333 % 8/20 = 40 % ordine di conv econ II I fatturato disp frozen 3000-2000= 1000 2000 quantità prod vend 1000/15= 66 unità 100 volumi 66 100 mdci 66x3,50= 231 800 1031 fatturato 66x15=990 100x20=2000 2330

% DI INCIDENZA FATTURATO SINGOLO PRODOTTO SU FATTURATO TOTALE

Come varia il punto di break even a seguito di un processo di maggiore efficenza che impatti sui costi variabili? Poiché un processo di maggiore efficenza implica una curva di costi variabili meno inclinata (più bassa) anche il BEP si abbasserà di conseguenza. Quindi la quantità di prodotto venduto necessario a coprire i costi totali sarà minore. Quando un’azienda monoprodotto non raggiungerà mai il punto di breakeven? Quando il mdcun è uguale a 0 o minore di 0 (vedi formula) In un’azienda multiprodotto come cambia l’analisi di breakeven se anziché il pareggio aziendale mi propongo di realizzare un determinato reddito operativo? Aggiungo il valore del reddito operativo obbiettivo ai costi fissi comuni e quindi avrò una quantità di breakeven più alta Determinato la quantità di break even totale come faccio a determinare il fatturato di pareggio per ciascun prodotto? Basta moltiplicare il QBEP TOT per il prezzo unitario di ogni prodotto GRADO DI RIGIDITÀ STRUTTURALE Impatta sul punto di BE e sul livello di rischio imprenditoriale correlato all’azienda GRS = CF CT PEPPA FROZEN TOT FATTURATO 1500 2000 3500 % di incidenza 1500/3500= 43% 2000/3500 = 57% 1, FATTURATO DI EQUILIBRIO 652,17 869,57 1521, QBEP CFC 652,17/15= 44^ 869,57/20= 44 QBEP CFS 29 25 QBEP TOT 73 69 ALTO GRS BASSO GRS costi fissi alti costi fissi bassi processo di produzione automatizzato processo di produzione labour intensive costi variabili bassi costi variabili alti BEP molto alto Bep molto basso forbice ricavi costi molto ampia forbice ricavi costi molto stretta sfrutta le sinergie legate alla sua natura struttura dei costi molto legata al livello di attività se va bene guadagna tanto, se no perde facile se va bene non guadagna molto, se va male sta a galla ALTO RISCHIO IMPRENDITORIALE BASSO RISCHIO IMPRENDITORIALE

GRADO DI LEVA OPERATIVA E’ una misura dell’elasticità manifestata dai risultati economici rispetto a variazioni intervenute nel volume di attività. Riesco a capire di quanto varierà il risultato economico di linea (MDCII) e il risultato aziendale a fronte di una variazione intervenuta nei volumi di attività. Una leva operativa particolarmente alta (>2) indica una situazione di rischio imprenditoriale molto elevata. Una leva operativa bassa (1) indica un basso livello di rischio. Cosa succede al risultato di linea e al risultato operativo aziendale se i volumi di attività crescono o decrescono di una data percentuale? GLO = MDCI MDCII MARGINE DI SICUREZZA Esprime la variazione massima di volume di attività sopportabile da una data linea di prodotto prima di incorrere in una perdita MDSprod = MDCII MDCI MDS AZIENDALE Esprime la quota percentuale di riduzione delle vendite dovuta ad una contrazione dei volumi che un’impresa può sopportare senza incorrere in perdite operative MDSaz = fatturato previsto-fatturato di equilibrio fatturato previsto PREZZO DI EQUILIBRIO Quale prezzo di equilibrio potrà garantire nel caso del prodotto pappa pig un risultato di linea, quindi un MDCII, pari a 300€? RT-CV-CFS= (P.Q) - (CVun. Q) - CFS = 300 ATTENZIONE!!! All’interno dei CV ci sono le provvigioni che sono sensibili al prezzo! Devo cambiare la formula: PEPPA PIG FROZEN TOT PREZZO 15 20 MDCI 350 800 MDCII 250 600 850 CFC - RO 350 GLO 1,4 1, delta volumi -10% delta mdcII % 1,4. (-10) = -14% nuovo MDCII 250. 0,86 = 215 delta assoluto MDCII 250-215= + nuovo RO 350-35= 315 MDS 250/350=0,71 600/800=0,

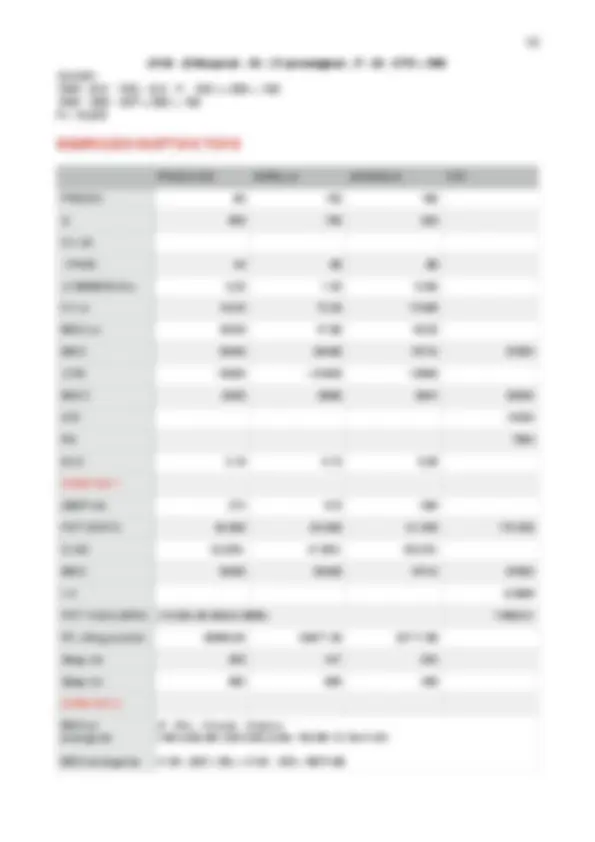

ESERCIZIO GIOIA INDUSTRIA ALIMENTARE MDCI cessante - MDCI incrementale 2330,

- CFS incrementali -5000, MDCII incrementale -2669, NON CONVIENE! DOMANDA 3 DELTA VOLUMI +10% GLO 3, DELTA MDCII 37,34% MDCII 8960 DELTA MDCII 3346 NUOVO MDCII 12306, RO 7804 DELTA MDCII + NUOVO RO 10450 DOMANDA 4 (P.Q)-(CVun.Q) - (%PROVVIGIONI. P. Q) - CFS= 320P-(98.320)-(0,008. P. 320) = 4000+ 320P-25,6P=4000+12800+ P=163, PINOCCHIO GIRELLA DANDOLO TOT UNITARIO TOTALE 600 720000 CV -MP 90 108000 -MOD 157,50 189000 -PROVV 24 28800 MDCI un 328,50 394200 CFS -AMM 152000 -SUPERVISORI 70000 -RESPO REPARTO 76000

CONTABILITA’ ANALITICA

Attraverso quali criteri scelgo di sviluppare all’interno della mia azienda un criterio direct costing o full costing? Quali sono i diversi approcci full costing? CONTABILITÀ DIREZIONALE: più complessa di quella analitica. E’ un sottosistema del sistema informativo aziendale che raccoglie, elabora e presenta informazioni su fatti di gestione già accaduti (contabilità generale= COGE e contabilità analitica= COAN ), fatti di gestione che devono ancora accadere e che rappresentano obiettivi che ci proponiamo di realizzare ( budget ) o informazioni che permettono di fare il confronto tra obiettivi prefissati e risultati realizzati ( sistemi di reporting ). Tutti questi fattori prendono in considerazione informazioni quantitative di natura economico-finanziaria. La contabilità direzionale tuttavia integra un importante ambito di informazioni qualitative che possono riguardare l’efficenza dei processi, la soddisfazione dei clienti, la soddisfazione dei dipendenti e tutta una serie di elementi intangibili (potenza del marchio, ecc..) che esulano dalla sfera economico-finanziaria. Nell’ambito del sistema di contabilità direzionale è dunque possibile individuare differenti tipologie di strumenti che elaborano e rendono disponibili informazioni:

- coge e coan:^ servono per valutare le conseguenze dello svolgimento della gestione aziendale

- budget e costi standard:^ servono per formulare obiettivi, piani d’azione e decisioni prima dello svolgersi della gestione aziendale

- reporting:^ insieme ad altri strumenti servono ad analizzare eventuali incongruenze esistenti tra valori-obiettivo e valori-risultato -SPESE PROMOZIONALI 23000 MDC 73200 COSTI FISSI AZ -MANUTENZIONE - -SPESE GRA - RO - UNITARIO TOTALE MAKE BUY1 BUY CV DI ACQUISTO 417600 342000 CV DI PRODUZIONE 297000 SUPERVISIONE 70000 AFFITTO - TRASPORTO 30000 TOTALE 367000 369600 372000 ALTERNATIVA Più CONVENIENTE è MAKE

- (^) l’area strategica di affari: combinazione prodotto/mercato/tecnologia in cui l’azienda è impegnata

- (^) i centri di responsabilità economica

- (^) le aree geografiche

- (^) fasce di clientela

- (^) le fasi del processo di produzione

- (^) le attività o i processi aziendali TIPOLOGIA DI INFORMAZIONE DI COSTO GLI ELEMENTI DI COSTO Valutazione costi benefici: Il sistema dovrà essere focalizzato su determinati elementi di costo solo nella misura in cui le informazione rese disponibili assicurano benefici superiori al loro costo. Infatti non tutti i costi della gestione caratteristica hanno uguale importanza. Per ogni costo dovrà compiere un’opportuna analisi che confronti i costi di produzione dell’informazione con i benefici che quell’informazione abilita. Il trade off deve essere positivo. I criteri in base ai quali discriminare i costi sono:

- gestioni aziendali:^ in generale la gestione caratteristica

- logica di tipo funzionale:^ costi di produzione, commerciali, amministrativi…

- particolari aree di risultato:^ divisionali, linee di prodotto… **- particolari centri di responsabilità

- particolari fattori produttivi LA SCELTA DELLA CONFIGURAZIONE DI COSTO** Le due alternative sono gli estremi di varie possibili configurazioni intermedie, a seconda di quanti costi io decida di aggregare nel costo dell’oggetto di di calcolo. La configurazione che possiamo decidere di implementare nel sistema di COAN può essere:

- DIRECT COSTING:^ all’unità di prodotto/servizio vengono imputati solo i costi diretti poiché vengono considerati solo i costi relativi a fattori produttivi che presentano relazioni di casualità diretta e immediata con l’oggetto finale di calcolo. Calcolo il MDCI E MDCII E MDCII>0 perché il prodotto sia sostenibile. Si calcola aggregando:

- costi diretti di produzione ( MP +MOD +altri costi variabili di produzione)

- costi diretti commerciale (somma ai costi variabili anche le provvigioni, traporti e sconti)

- FULL COSTING:^ tutti i costi, sia diretti che indiretti, sono considerati di prodotto e dovranno quindi essere ad esso imputati; non esistono costi di periodo.

- Parto dal costo primo di fabbricazione: considera tutti i costi diretti di produzione ( MP +MOD +altri costi variabili di fabbricazione)

- Si sommano quindi i costi indiretti industriali e si trova il costo pieno industriale (SPESE GENERALI)

- sommo i costi diretti e indiretti commerciali ed ottengo il costo pieno commerciale

- sommo tutti i costi indiretti rimanenti, tutti quelli che compongono il conto economico dell’azienda come i costi amministrativi e generali e ottengo il costo pieno aziendale COSTO DI PRODOTTO E COSTO DI PERIODO COSTO DI PRODOTTO: elemento di costo che concorre alla valorizzazione delle rimanenze di prodotto finito. Se faccio direct costing il valore delle rimanenze viene trasferito all’esercizio successivo e all’esercizio corrente imputerò i costi indiretti come costi di periodo. Se faccio full costing gonfio il valore delle rimanenze finali in bilancio e tale valore viene imputato all’anno successivo. COSTO DI PERIODO: elemento di costo che non concorrendo alla valorizzazione delle rimanenze di prodotto finito viene imputato al reddito dell’esercizio in corso.

Quali sono i criteri che comandano la scelta tra le due configurazioni?

- costo dell’informazione:^ l’informazione ha un costo collegato alle attività di rilevazione, di aggregazione e di elaborazione di dati elementari. Considero tanto il costo della tecnologia che supporta il sistema di controllo di gestione, quanto il costo delle competenze (skill set) che mi permettono di progettare, implementare e mantenere un sistema a direct piuttosto che a full costing. E’ necessario adottare una logica costi/benefici che consenta di disporre delle informazioni maggiormente rilevanti per l’attività di direzione al minor costo possibile - struttura dei costi aziendali:^ un elevato grado di GRS comporta un’elevata incidenza dei costi indiretti. Nel caso in cui i costi diretti rappresentino il 90% dei costi aziendali appare ragionevole ritenere che un’informazione di costo diretto sia idonea a supportare adeguatamente l’attività di direzione in quanto espressiva della quasi totalità dei costi aziendali

- oggettività e completezza dell’informazione:^ il direct costing considera esclusivamente i costi relativi a risorse che ad essi erogano direttamente la propria utilità e in questo modo ottiene un’informazione oggettiva, ma incompleta. Infatti esistono alcune risorse che solo in via indiretta e mediata erogano utilità agli oggetti di calcolo predefiniti. Il full costing predilige un’informazione completa ma inevitabilmente soggettiva, perché solo attraverso ipotesi di lavoro soggettive si determina in che misura le risorse indirette erogano la propria utilità agli oggetti di calcolo.

- caratteristiche del processo decisionale:^ le informazioni di costo diretto risultato rilevanti per tipologie di decisioni prevalentemente connesse alla gestione operativa; le informazioni di costo pieno assumono rilevanza nelle decisioni di carattere strategico

- grado di complessità strutturale:^ si traduce sulla struttura dei costi, un’azienda molto complessa ha un’alta incidenza di costi indiretti - fase del ciclo di vita del prodotto:^ il fabbisogno di informazioni di costo muta in ricezione alla fase del ciclo di vita in cui versa il prodotto di un’impresa, perché mutano i fattori critici cui si lega il successo ambientale: nella fase di lancio di vendita avrò tanti costi diretti quindi sceglierò il full (costi di pubblicità, ricerca e sviluppo…), in fase matura sceglierò il direct

- grado di sfruttamento della capacità produttiva:^ se ho saturato la cp la configurazione di costo più opportuna per supportare il processo decisionale è il full costing perché ho la certezza di imputargli i costi fissi e devo scegliere quella combinazione di costi che produce il maggiore risultato operativo, ma se sono a desaturazione della cp (se sono prima del breakeven) scelgo il direct che evidenzia un MDCII positivo volto a coprire i costi fissi (sono meno selettivo, accetto tutte le commesse che mi aumentano il margine di contribuzione)

- indicazioni di carattere legislativo:^ in alcuni contesti sono obbligato a fare il full costing (es: aziende sanitarie) LA TIPOLOGIA DEI DATI PROCESSATI DAL SISTEMA

- costi consuntivi:^ le informazioni danno evidenza al consumo effettivo di risorse relativo a prescelti oggetti di calcolo ed evidenziano i risultati raggiunti rispetto agli obiettivi predefiniti

- costi stimati:^ valori orientati a definire il consumo di risorse associabile a definite linee d’azione che nel breve periodo l’azienda intende perseguire

- costi standard:^ esprimono il consumo di risorse richiesto per il raggiungimento di definiti risultati rispettando prescelti livelli di efficienza nell’impero delle risorse stesse

- costi previsti:^ informazioni di costo che tentano di esprimere l’evoluzione del tempo dei consumi di risorse derivanti dai condizionamenti dell’ambiente esterno DIRECT COSTING FULL COSTING COSTO DI PRODOTTO il DC considera solo i costi diretti il FC considera tanto i costi diretti quanto i costi indiretti COSTO DI PERIODO il DC considera tutto il resto dei costi indiretti non ho costi di periodo