Scarica Tema d'esame di Programmazione e controllo e più Prove d'esame in PDF di Programmazione e controllo solo su Docsity!

Multiple choices DOMANDA 1 (NO POOL) La Gamma SpA ha a catalogo tre prodotti, A, B e C, di cui si conoscono i seguenti dati previsionali per il primo bimestre 2021: A B C Volumi di vendita gennaio (unità) 3 0.000 25.000 15. Volumi di vendita febbraio (unità) 3 0.000 20.000 18. Prezzo unitario di vendita (€/u) 10 9 10 Costo unitario MOD (€/u) 1 2 3 Costo unitario MP (€/u) 3 2,5 2, La direzione sta valutando la convenienza, o meno, a ridurre il prezzo di vendita del prodotto A del 10%, aumentando i suoi volumi di vendita del 30%. Si determini il budget delle vendite del prodotto A per il primo bimestre 2021 calcolato considerando l'opzione economicamente più conveniente. RISPOSTE A: 6 00. B: 780. C: 6 0. D: 702. DOMANDA 2 (NO POOL) La Sigma SpA è specializzata nella produzione di apparecchiature altamente tecnologiche. Attualmente ha a catalogo due prodotti, che utilizzano la stessa materia prima. Tutti i prodotti hanno, nel periodo considerato, volumi di vendita uguali ai volumi di produzione. Sono note le seguenti informazioni di budget: A B Volume di produzione/vendita gennaio (unità) 10.000 22. Volume di produzione/vendita febbraio (unità) 6.500 18. Volume di produzione/vendita marzo (unità) 10.000 20. Standard fisico unitario MP (kg/u) 2 0, Sapendo che a magazzino deve essere disponibile, alla fine di ogni mese, un quantitativo di MP pari al 10% del fabbisogno del mese successivo, e che ogni kg di MP ha un prezzo di acquisto pari a 10 euro, calcolare il valore complessivo del budget degli acquisti di MP per il primo bimestre

RISPOSTE A: 52. B: 530. C: 529.

D: 565.

DOMANDA 3 (NO POOL)

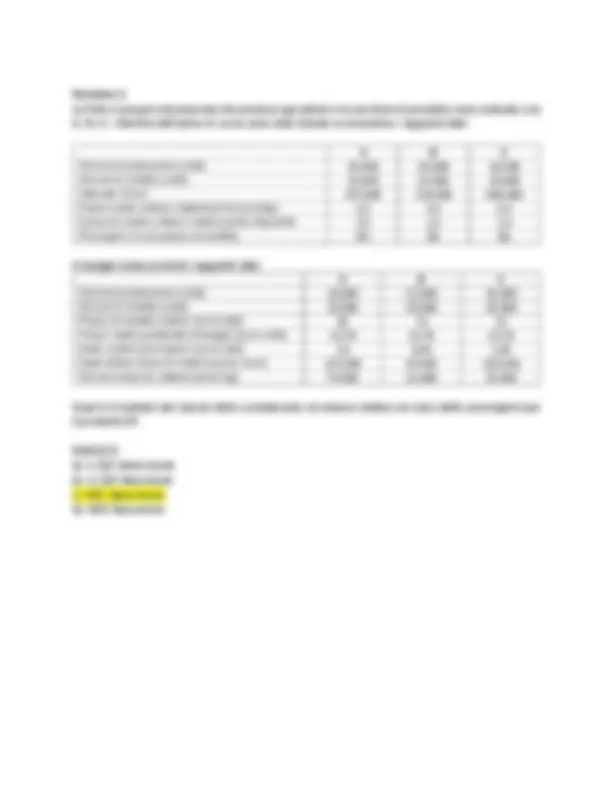

La società Gamma Srl ha in portafoglio due linee di prodotti e il responsabile del controllo di gestione ha a disposizione i seguenti dati: Prodotto A Prodotto B Volume di produzione provvisorio (unità) anno X (^) 28.000 30. Standard fisico unitario materie prime (quintali/unità) (^8 ) Standard monetario materie prime (euro/quintale) (^10 ) Standard fisico unitario manodopera diretta (ore MOD/unità) (^) 0,5 1, Margine di contribuzione unitario (€/unità) (^3 ) Rimanenze iniziali materie prime anno X (quintali) (^) 10.000 10. Rimanenze finali materie prime anno X (quintali) (^) 5.000 5. A quanto ammonta il budget degli acquisti di materie prime definitivo sapendo che la società ha a disposizione solamente 50 .000 ore MOD all’anno? a) 3.1 0 0.000€ b) 31 0 .000 quintali c) 334 .000 quintali d) 3.340.000€ DOMANDA 4 (POOL) Versione 1 Il CE di budget relativo al primo bimestre 2021 include i seguenti valori: ricavi delle vendite 30.000; consumi materie prime 3.000; costo del lavoro 5.000; costi per servizi esterni 2.000; affitti passivi 2.500; ammortamenti 1.500; rimanenze iniziali 1.000; rimanenze finali 1.000; oneri finanziari 500. I crediti vs clienti e i debiti verso fornitori in essere al 1/1/2021 sono rispettivamente pari a 2.000 e 1.500. I crediti vs clienti e i debiti verso fornitori stimati al 28/2/2021 sono rispettivamente pari a 2.500 e 1.800. Il flusso di capitale circolante netto della gestione caratteristica corrente stimato con riferimento al primo bimestre 2021 è pari a: RISPOSTE: a) 16.5 00 b) 16.0 00 c) 15.0 00 d) 17. Versione 2 Il CE di budget relativo al primo bimestre 2021 include i seguenti valori: ricavi delle vendite 30.000; consumi materie prime 3.000; costo del lavoro 4.000; costi per servizi esterni 4.000; affitti passivi 2.500; ammortamenti 1.500; rimanenze iniziali 1.000; rimanenze finali 1.000; oneri finanziari 500. I crediti vs clienti e i debiti verso fornitori in essere al 1/1/2021 sono rispettivamente pari a 2.000 e 1.500. I crediti vs clienti e i debiti verso fornitori stimati al

Versione 2 La Felix è una piccola impresa che produce giocattoli e le sue linee di prodotto sono indicate con A, B e C. Alla fine dell’anno in corso sono stati rilevati a consuntivo i seguenti dati: A B C Volume di produzione (unità) (^) 14.000 24.000 18. Volume di vendita (unità) (^) 15.000 22.000 20. Fatturato (Euro) (^) 375.000 230.000 400. Prezzo-costo unitario materie prime (euro/kg) (^) 2,5 4,5 6, Consumo medio unitario materie prime (Kg/unità) (^) 3,5 1,2 1, Provvigioni (% sul prezzo di vendita) (^) 4% 5% 5% A budget erano previsti i seguenti dati: A B C Volume di produzione (unità) (^) 18.000 21.000 19. Volume di vendita (unità) (^) 20.000 20.000 18. Prezzo di vendita unitario (euro/unità) (^28 11 ) Prezzo medio ponderato di budget (euro/ unità) (^) 23,70 23,70 23, Costo unitario provvigioni (euro/unità) (^) 1,4 0,44 1, Costo totale consumo materie prime (euro) (^) 172.800 48.400 210. Volume consumo materie prime (kg) (^) 72.000 11.000 32. Qual è il risultato del calcolo dello scostamento di volume relativo al costo delle provvigioni per il prodotto B? RISPOSTE a) - 1.320 sfavorevole b) +1.320 favorevole c) - 880 sfavorevole d) +880 favorevole