Scarica Temi d'esame Programmazione e Controllo e più Prove d'esame in PDF di Programmazione e controllo solo su Docsity!

PROGRAMMAZIONE E CONTROLLO A.A. 2016/

PROVA INTERMEDIA DEL 05 NOVEMBRE 2016 - VERSIONE A

La Food for Pet S.p.A. è una media impresa che produce alimentazione domestica per cani e gatti. Nella Divisione Uno si producono tre tipologie di prodotto che sono rispettivamente: 1) classico; 2) biologico; 3) per allergie. La politica delle scorte dell’azienda prevede che le rimanenze iniziali di prodotto finito siano uguali alle rimanenze finali. Per il primo trimestre del 2017, si riportano i valori indicati nelle Tabelle 1 e 2 (ottenuti anche dalla distinta base e dall’analisi dei cicli di lavorazione):

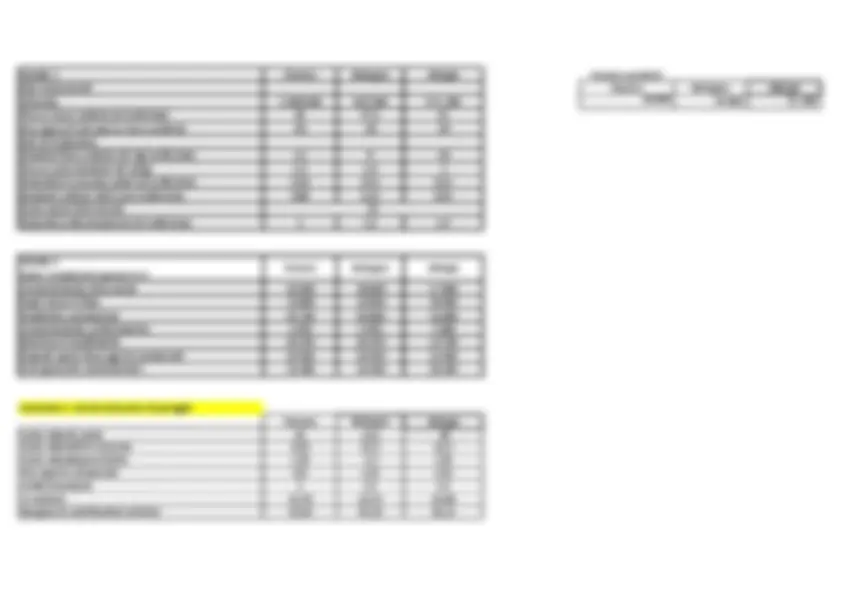

Tabella 1 Classico Biologico Allergie Dati Commerciali Fatturato totale (€) 1.800.000 862.500 571. Prezzo-ricavo unitario (€/confezione) 45 57,5 51 Provvigioni (% del prezzo-ricavo unitario) 2% 2% 2%

supervisore di produzione 62.

Standard fisico unitario materie prime (kg/confezione) 12,00 9,00 10, Prezzo-costo standard materie prime (€/kg) 1,50 1,80 2, Materiali di consumo unitari (€/confezione) 0,10 0,12 0,

Standard unitario MOD (ore/unità) 0,2 0,

Costo orario MOD (€/ora)

Materiali di confezionamento (€/confezione) 1,00 1,50 1,

Sono note, inoltre, le seguenti informazioni: a) le fasi di produzione (cui sono riferiti gli ammortamenti attrezzature) si svolgono per ciascun prodotto in un reparto dedicato, ognuno seguito da un proprio supervisore; per il confezionamento i tre prodotti vengono in seguito inviati ad un unico macchinario. Tutta la produzione si svolge comunque nel medesimo stabilimento; b) i costi generali e amministrativi si riferiscono alla Direzione generale e ad uffici amministrativi centrali aziendali; il valore esposto in Tabella 2 riporta la quota di tali costi divisionali imputata alle linee di prodotto. Le attività di pubblicità e promozione si riferiscono ad attività di promozione di tutte e tre le linee di prodotto ed i valori riportati in Tabella 2 sono indicativi della quota imputata alle linee stesse.

DOMANDA 1 (punti 3) – Si determini il punto di pareggio parziale (in quantità e in fatturato) per il prodotto Classico.

DOMANDA 2 (punti 3) - L’azienda riceve un ordine straordinario per il prodotto allergie pari a 4.000 confezioni. La divisione Uno ha complessivamente a disposizione 9.000 ore di MOD nel trimestre considerato. L’ordine può essere accettato anche parzialmente. Calcolare la quantità per il prodotto allergie che è possibile e conveniente accettare rispetto a tale ordine sapendo che è possibile accettarlo anche parzialmente.

DOMANDA 3 (punti 4) - Un potenziale cliente propone all’azienda una commessa per la produzione di 4.000 confezioni del prodotto classico che può essere accettata solo interamente. Il prezzo di acquisto unitario a confezione proposto da parte del cliente è di 42 euro. In caso di accettazione di questa commessa, il supervisore della linea passerebbe da un regime lavorativo a tempo parziale a un regime lavorativo a tempo pieno con conseguente incremento del 30% del suo stipendio. Sarebbe, inoltre, richiesta una manutenzione straordinaria alle attrezzature dal costo di 7.000 euro. Le spese di trasporto, stimate complessivamente in 10.000 euro, sarebbero a carico della Food for Pet S.p.A. per una percentuale del 30% mentre il resto delle spese ricadrebbe sul cliente. Sulla nuova commessa non sono applicate le provvigioni di vendita. Sapendo che le ore MOD disponibili nella Divisone Uno nel trimestre sono complessivamente 9.000, conviene accettare la nuova commessa? Nel rispondere a tale domanda, si ignori lo scenario descritto alla domanda 2, facendo esclusivo riferimento alla situazione di partenza descritta nelle tabelle 1 e 2.

Tabella 2 Valori complessivi espressi in € Classico^ Biologico^ Allergie^ TOTALE Ammortamento attrezzature 19.500 20.000 17.000 56. Supervisore di linea 22.000 24.000 29.000 75. Pubblicità e promozione 15.700 18.000 21.000 54. Ammortamento confezionatrice 4.950 4.950 3.600 13. Direttore di stabilimento 18.150 18.150 13.700 50. Stipendi (parte fissa) agenti commerciali 15.500 15.500 11.500 42. Costi generali e amministrativi 24.200 24.200 18.100 66.

La Divisione DUE di Food for Per S.p.A. è specializzata nella produzione di biscotti per cane. Il controller dell’azienda ha sviluppato un sistema di contabilità analitica per centri di costo. L’area produttiva è strutturata su due centri di costo di produzione (miscelatura e cottura) e su un centro di costo ausiliario. Sono disponibili le informazioni relative ai fattori produttivi utilizzati nei vari centri: nel Reparto Miscelatura le materie prime di prima qualità - pari a 1.320.000 euro- e le materie prime di seconda qualità - pari a 100.000 euro- vengono miscelate per formare l’impasto dei biscotti; il costo della MOD è pari a 220.000 euro e gli ammortamenti ammontano a 24.000 euro; nel Reparto Cottura sono impiegate materie prime di seconda qualità per 75.000 euro, materiali di confezionamento per 52.000 euro, mentre la MOD ammonta a 170.000 euro e gli ammortamenti sono pari a 46.000 euro; nel Magazzino il costo del personale è pari a 65.000 euro egli ammortamenti ammontano a 26.000 euro. La struttura organizzativa aziendale è completata da tre centri di costo di struttura: l’ Ufficio Acquisti in cui i costi del personale ammontano a 75.000 euro e gli ammortamenti a 6.000 euro; l’ Amministrazione si caratterizza per costi del personale pari a 82.000 euro, ammortamenti pari a 15.000 euro e consulenze per 10.000 euro;

il Reparto Vendite prevede costo del personale dipendente per 140.000 euro, ammortamenti per 3.000 euro, provvigioni

per 16.000 euro, canoni leasing per 34.000 euro ed infine costi di pubblicità e promozione per 25.000 euro. Sono altresì disponibili le seguenti informazioni: esiste un responsabile di produzione il cui costo, pari a 75.000 euro, è attribuito ai centri di costo dell’area produttiva sulla base del numero dei dipendenti; il costo delle utenze è pari a 64.000 euro ed è attribuito a tutti i CdC sulla base della loro superficie in mq; il costo del servizio mensa è pari a 42.000 euro ed è attribuito a tutti i CdC sulla base del numero dei dipendenti.

DOMANDA 4 (punti 6) – Avendo a riferimento la tabella sottostante si sviluppi la fase di attribuzione e la fase di allocazione al fine di determinare l’ammontare dei costi allocati ai centri di costo finali da imputare ai prodotti. Si tenga presente che: per esigenze di controllo direzionale si fanno transitare i costi diretti nei centri di costo; la metodologia di allocazione prevede che: (i) l’Amministrazione sia ribaltata per il 25% sul reparto commerciale e per la restante parte su tutti gli altri CdC sulla base del numero dei dipendenti; (ii) il CdC Ufficio Acquisti sia ribaltato sulla base del numero di fatture passive riferibili ai due CdC di produzione; (iii) il CdC Magazzino sia ribaltato sulla base della superficie dedicata ai due CdC di produzione.

DOMANDE TEORICHE

DOMANDA 5 (punti 5) - Il candidato identifichi le fasi del processo di controllo direzionale e ne descriva i relativi contenuti.

DOMANDA 6 (punti 5) - Come si calcolano il grado di leva operativa aziendale ed il grado di leva operativa divisionale? Qual è il loro significato economico? Da cosa dipende la presenza di un grado di leva operativa più o meno elevato? Motivare le risposte fornite.

DOMANDA 7 (punti 5) - Con riferimento alla fase di allocazione, nell’ambito di un sistema di contabilità dei costi articolato per centri di costo, il candidato identifichi le tipologie di indicatori utilizzabili, indicando per ciascuno almeno un esempio applicativo e descrivendo in quali situazioni è opportuno utilizzare ciascuno di essi.

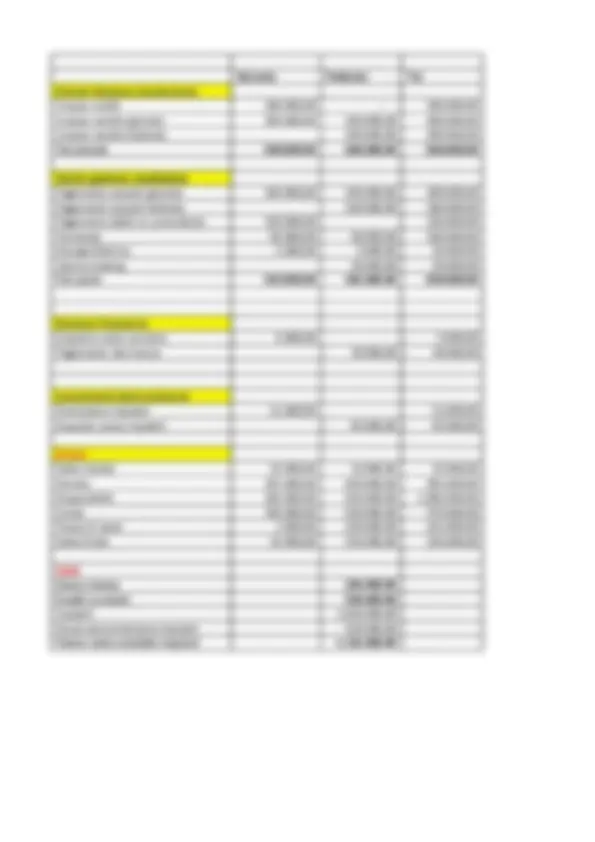

Quantità di pareggio parziale 1755 1249 1762

Fatturato di pareggio parziale € 78.964,06 € 71.813,80 € 89.850,

Domanda 2: Mcd/fattore produttivo scarso Nuovo ordine

Classico Biologico Allergie prodotto allergie Totale

MC/fattore produttivo scarso 262,78 160,14 174,07 174,

Ore MOD necessarie per produzione 3600 3300 1680 8580

Ore MOD ancora disponibili prima di saturazione 420 9.

Nuovo programma di produzione e vendita 40.000 14.182 11.200 4.000 ore MOD complessive disponibili

Ore MOD utilizzate 3.600 3.120 1.680 600

Domanda 3: accettazione commessa

Ore Mod totali

nuove ore necessarie per produzione classico 360 non vi è vincolo 8940

Verifica margine di contribuzione nuovo ordine classico

Quantità 4000

Prezzo-costo di acquisto 42

Costo variabile unitario 20,

Margine di contribuzione unitario 21,

Margine di contribuzione totale I livello € 86.200,

Manutenzione straordinaria 7.

Incremento stipendio supervisore 6600

Spese di trasporto 3000

CFS totale 16.

Margine di contribuzione emergente di secondo livello € 69.600,

Conviene accettare la nuova commessa dell'ordine classico

Totale

Miscelatura Cottura Magazzino

Ufficio

Costi Diretti Totali:

PROGRAMMAZIONE E CONTROLLO A.A. 2016/

PROVA INTERMEDIA 05 NOVEMBRE 2016 - VERSIONE B

S.A.M.P.E.I. è un’azienda leader a livello internazionale nella produzione delle canne da pesca. La Divisione BETA presenta una gamma prodotti strutturata su tre linee di prodotto. La politica delle scorte dell’azienda prevede che le rimanenze iniziali di prodotto finito siano uguali alle rimanenze finali. Dal sistema informativo aziendale sono state desunte le informazioni riportate nella seguente tabella 1:

(Valori Unitari) Spada Piranha Barracuda Totale Prezzo (€/unità) 35 55 70 Costo unitario Materie Prime (€/unità) 12 14 14 Ore MOD Reparto Falegnameria 12.000 8.000 6.000 26. Ore MOD Reparto Verniciatura 8.000 6.000 10.000 24. Costo orario MOD (€/ora) 30 30 30 Provvigioni (% del prezzo) 3% 5% 5% Volumi di vendita (unità) 60.000 30.000 15.000 105. Fatturato 2.100.000 1.650.000 1.050.000 4.800.

L’amministratore delegato sta esaminando i costi attribuiti dall’Ufficio Controllo di Gestione ai Centri di Costo Aziendali: Voci di Costo da attribuire Falegnameria Verniciatura Magazzino Ammnistraz. (^) CommercialeReparto

costo materie prime

MOD 780.000 720.

Ammortamenti 80.000 90.000 24.000 12. Manodopera indiretta 30.000 24. Stipendi 60.000 140.000 90. Consulenze 25. Trasferte 7. Spese Pubblicitarie 45.

Canoni Leasing 45.000 45.000 25.

Provvigioni 198.

Manutenzione Impianti 30.500 2.200 7.

Affitti Passivi 34.000 34.000 18.000 10.000 8.

Energia Elettrica 300.000 20.000 12.000 2.000 2.

Totale Costi Attribuiti 2.199.500 1.385.200 121.000 189.000 375.

DOMANDA 1 (Punti 6) - Sulla base delle informazioni indicate, procedete alla determinazione del costo pieno unitario del prodotto Spada , avendo presente che: al fine di poter conoscere il costo delle diverse fasi del processo di produzione economica si sono fatti transitare i costi diretti nei centri di costo; per ciò che attiene alla fase di allocazione: (i) l’Amministrazione viene ribaltata sulla base delle fatture passive/attive registrate e riferibili ad ogni singolo CdC (pari a 1.850 per la Falegnameria, a 430 per la Verniciatura e a 3.200 per il Rep. Commerciale); (ii) il Magazzino viene allocato per l’80% sul Reparto Falegnameria e per la restante parte sulla Verniciatura; per ciò che attiene alla fase di imputazione: (i) il Reparto Commerciale è imputato sulla base del Fatturato realizzato dai tre prodotti; (ii) per la Falegnameria e la Verniciatura il criterio adottato è il numero di ore MOD lavorate nei due Reparti.

Nella divisione Alpha si producono due tipologie di canne per attività di pesca da altura. Le canne sono denominate rispettivamente marlin azzurro e tonno bianco i cui dati di produzione e vendita sono riportati nella tabella 3 che segue.

Tabella 3

Marlin Azzurro

Tonno Bianco Dati Commerciali Unità prodotte e vendute 7. 000 6 .5 00

Prezzo-ricavo unitario (€/unità)

Provvigioni (% del prezzo di vendita) 5% 5% Dati di Produzione

Standard fisico unitario MP (gr/unità) Dati di Produzione

Prezzo-costo standard MP (€/gr) 1,5 1,

Accessori di completamento (€/unità)

Standard unitario MOD (ore/unità) 0,20 0, Costo orario MOD (€/ora) 20 20 Altri costi (€) Totale Ammortamento macchinario 2 00.000 26 0.000 46 0.

Manutezione specifica macchinari di linea 40.000 30.000 70.

Costi per promozione e marketing - - 200.

Costi amministrativi 25.000 20.000 45.

Stipendio supervisore di produzione 35.000 27.000 62.

Dall’analisi dei dati riportati nella tabella precedente, emerge che: (i) i costi per ammortamenti sono dedicati a ciascuna linea; (ii) i costi amministrativi di divisione e lo stipendio del supervisore di produzione sono imputati ai prodotti sulla base di opportune basi di ripartizione; (iii) i costi per promozione e marketing sono cosi composti: 20.000 euro riguardano attività comuni, 100.000 euro sono relativi ad attività dedicate al prodotto marlin azzurro e i restanti riguardano attività dedicate al prodotto tonno bianco. Da ultimo, ai costi indicati occorre aggiungere un’attività di controllo qualità finale che viene svolta su ogni canna da pesca il cui costo unitario è pari 2,3 euro.

Domanda 2 (punti 3): Sulla base delle informazioni raccolte, il controller dott. Sottile in fase di elaborazione del report decide di determinare la massima riduzione percentuale dei ricavi sostenibile dalla linea tonno bianco senza incorrere in un risultato economico di linea negativo.

Domanda 3 (punti 3): Vi è la possibilità di esternalizzare la produzione della canna da pesca marlin azzurro. I relativi macchinari di produzione non possono essere dismessi o rivenduti sul mercato. Anche i costi di manutenzione della linea sarebbero comunque sostenuti per un importo pari al 20% del costo attuale. Il prezzo-costo di acquisto esterno per la canna da pesca è di 210 euro. Inoltre, in caso di esternalizzazione: (i) i costi di controllo qualità sulle singole canne sarebbero a carico del fornitore esterno; (ii) i costi amministrativi aumenterebbero di 15.000 € a causa dei nuovi controlli da fare con il fornitore; (iii) la MOD potrebbe essere impiegata all’interno di una terza divisione dell’azienda; (iv) il supervisore di produzione non potrebbe essere rimpiegato in altre attività. Sulla base di queste informazioni il controller vuole capire : se conviene esternalizzare la produzione della canna da pesca marlin azzurro. Motivare la risposta.

Domanda 4 (punti 4): Il controller è interessato a capire se conviene eliminare la linea di produzione marlin azzurro per aumentare del 135% la produzione della linea tonno bianco, sapendo che: (i) il macchinario della linea marlin azzurro sarà utilizzato per aumentare la produzione della linea tonno bianco, previo sostenimento di 25.000 € per modifiche tecniche; (ii) i costi di manutenzione relativi al macchinario della linea marlin azzurro si ridurranno del 10%; (iii) per effetto di sinergie a livello commerciale, il 20% dei costi di promozione e marketing della linea marlin saranno dedicati alla linea tonno bianco, mentre il restante 80% non sarà più sostenuto in seguito ad una revisione degli accordi contrattuali con i fornitori di servizi commerciali. Nel rispondere a tale domanda, si ignori la possibilità di esternalizzazione descritta nel punto precedente.

DOMANDE TEORICHE DOMANDA 5 (punti 5) - Il candidato illustri, anche con opportuni esempi, le classificazioni dei costi in relazione a differenti oggetti di calcolo. DOMANDA 6 (punti 5) - Il candidato illustri il funzionamento del full costing su base multipla con orientamento funzionale, presentandone i relativi vantaggi e svantaggi.

DOMANDA 7 (punti 5) - Il candidato illustri le ipotesi di validità sottostanti al modello del punto di pareggio aziendale e tracci il grafico che lo identifica nel caso di un’azienda monoprodotto. Inoltre, il candidato illustri come si modifica il punto di pareggio in corrispondenza di una riduzione del prezzo-ricavo, presentando anche graficamente la variazione richiesta.

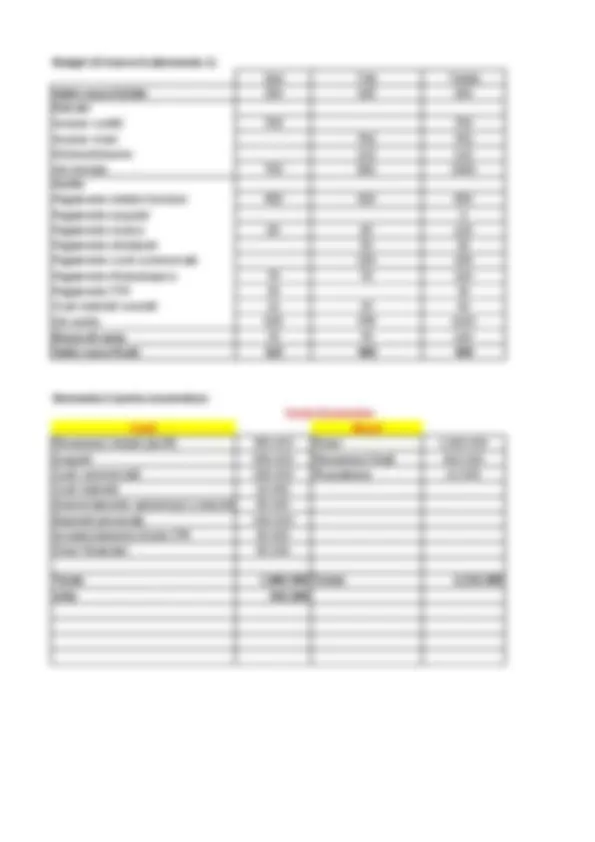

Sviluppo del sistema di Contabilità Analitica

Coefficiente Allocazione Amministrazione

Risulato operativo 71.100,

Leva operativa 2,895 20, Margine di sicurezza 34,54% 4,81%

Domanda 3: make or buy "marlin azzurro"

costo acquisto esterno canna da pesca "marlin azzurro" Make Buy € 210, costi variabili cessanti 1.409. costi variabili emergenti € 1.470.

costi amministrativi 45. CFC

Riduzione costi manutenzione 32.

Totale 1.441.100 1.485.

Domanda 4: eliminazione linea marlin per aumentare linea tonno bianco

Margine cessante marlin azzurro - 519.400, Margine emergente tonno azzurro 524.745,

Costo incrementale modifiche tecniche - Risparmio manutenzioni 4.000, Risparmio promozione e mktg 80.000,

Sintesi 64.345,00 Conviene eliminare marlin ed aumentare tonno bianco

PROGRAMMAZIONE E CONTROLLO A.A. 2016/

PROVA INTERMEDIA DEL 05 NOVEMBRE 2016 - VERSIONE C

La Verdi S.p.A. è una media impresa che produce alimentazione per l’allevamento di cavalli. Nella Divisione Uno si producono tre tipologie di prodotto che sono rispettivamente: 1) allevamento; 2) competizione; 3) puledri. La politica delle scorte dell’azienda prevede che le rimanenze iniziali di prodotto finito siano uguali alle rimanenze finali. Per il primo trimestre del 2017, si riportano i valori indicati nelle Tabelle 1 e 2 (ottenuti anche dalla distinta base e dall’analisi dei cicli di lavorazione):

Tabella 1 Allevamento Competizione Puledri Dati Commerciali Fatturato totale (€) 1.800.000 862.500 571. Prezzo-ricavo unitario (€/confezione) 45 57,5 51 Provvigioni (% del prezzo-ricavo unitario) 3% 3% 3% Dati di Produzione Standard fisico unitario materie prime (kg/confezione) 12,00 9,00 10, Prezzo-costo standard materie prime (€/kg) 2,50 2,40 2, Materiali di consumo unitari (€/confezione) 0,10 0,12 0, Standard unitario MOD (ore/confezione) 0,09 0,22 0, Costo orario MOD (€/ora) (^) 17, Materiali di confezionamento (€/confezione) 1,50 1,70 1,

Sono note, inoltre, le seguenti informazioni: a) le fasi di produzione (cui sono riferiti gli ammortamenti attrezzature) si svolgono per ciascun prodotto in un reparto dedicato, ognuno seguito da un proprio supervisore; per il confezionamento i tre prodotti vengono in seguito inviati ad un unico macchinario. Tutta la produzione si svolge comunque nel medesimo stabilimento; b) i costi generali e amministrativi si riferiscono alla Direzione generale e ad uffici amministrativi centrali aziendali; il valore esposto in Tabella 2 riporta la quota di tali costi divisionali imputata alle linee di prodotto. Le attività di pubblicità e promozione si riferiscono ad attività di promozione di tutte e tre le linee di prodotto ed i valori riportati in Tabella 2 sono indicativi della quota imputata alle linee stesse.

DOMANDA 1 (punti 3) – Si determini il punto di pareggio parziale (in quantità e in fatturato) per il prodotto Competizione.

DOMANDA 2 (punti 3) - L’azienda riceve un ordine straordinario per il prodotto puledri pari a 3.500 confezioni. La divisione Uno ha complessivamente a disposizione 9.000 ore di MOD nel trimestre considerato. Calcolare la quantità per il prodotto puledri che è possibile accettare e produrre sapendo che l’ordine può essere accettato anche parzialmente. Calcolare quindi il nuovo programma di produzione dell’azienda.

DOMANDA 3 (punti 4) - Un potenziale cliente propone all’azienda una commessa per la produzione di 3.000 confezioni del prodotto Allevamento che può essere accettata solo interamente. Il prezzo di acquisto unitario a confezione proposto da parte del cliente è di 40 euro. In caso di accettazione di questa commessa, il supervisore della linea passerebbe da un regime lavorativo a tempo parziale a un regime lavorativo a tempo pieno con conseguente incremento del 35% del suo stipendio. Sarebbe inoltre richiesta una manutenzione straordinaria alle attrezzature dal costo di 8.000 euro. Le spese di trasporto, stimate complessivamente in 13.000 euro, sarebbero a carico della Verdi S.p.A. per una percentuale del 50% mentre il resto delle spese ricadrebbe sul cliente. Sulla nuova commessa non sono applicate le provvigioni di vendita. Sapendo che le ore MOD disponibili nella Divisone Uno nel trimestre sono complessivamente 9.000, conviene accettare la nuova commessa? Nnel rispondere a tale domanda, si ignori lo scenario descritto alla domanda 2, facendo esclusivo riferimento alla situazione di partenza descritta nelle tabelle 1 e 2.

Tabella 2 Valori complessivi espressi in € Allevamento^ Competizione^ Puledri^ TOTALE Ammortamento attrezzature 20.500 21.000 18.000 59. Supervisore di linea 21.000 22.000 24.000 67. Pubblicità e promozione 16.000 18.500 22.000 56. Ammortamento confezionatrice 6.000 5.500 4.000 15. Direttore di stabilimento 18.150 18.150 13.700 50. Stipendi (parte fissa) agenti commerciali 15.500 15.500 11.500 42. Costi generali e amministrativi 22.000 23.000 18.000 63.

Tabella 1 Allevamento^ Competizione^ Puledri^ Numero prodotti Dati Commerciali Allevamento^ Competizione^ Puledri Fatturato 1.800.000 862.500 571.200 40.000^ 15.000^ 11. Prezzo-ricavo unitario (€/confezione) 45 57,5 51 Provvigioni (% del prezzo-ricavo unitario) 3% 3% 3% Dati di Produzione Standard fisico unitario MP (kg/confezione) 12 9 10 Prezzo-costo standard MP (€/kg) 2,5 2,4 2, Materiali di consumo unitari (€/confezione) 0,10 0,12 0, Standard unitario MOD (ore/confezione) 0,09 0,22 0, Costo orario MOD (€/ora) Materiali confezionamento (€/confezione) 1,5 1,7 1,

Tabella 2 Valori complessivi espressi in € Ammortamento attrezzature 20.500 21.000 18. Supervisore di linea 21.000 22.000 24. Pubblicità e promozione 16.000 18.500 22. Ammortamento confezionatrice 6.000 5.500 4. Direttore di stabilimento 18.150 18.150 13. Stipendi (parte fissa) agenti commerciali 15.500 15.500 11. Costi generali e amministrativi 22.000 23.000 18.

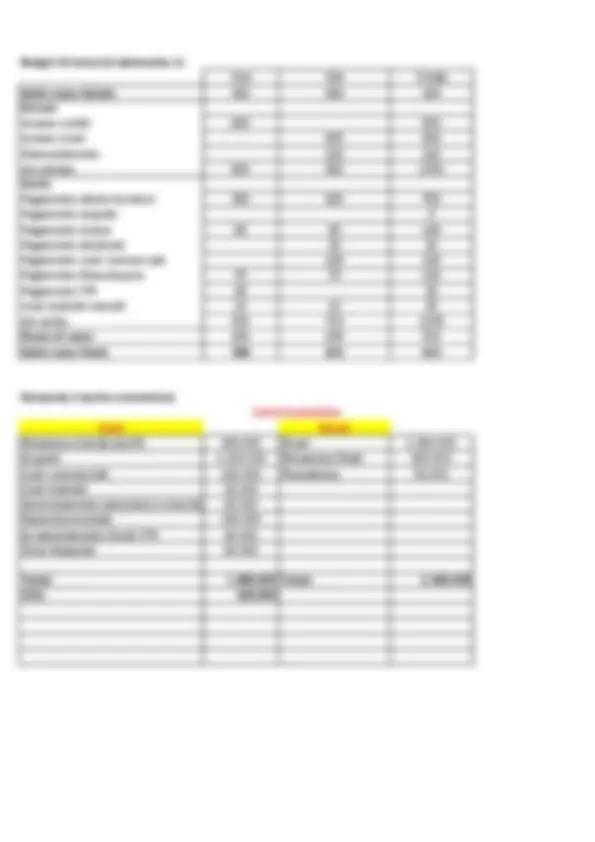

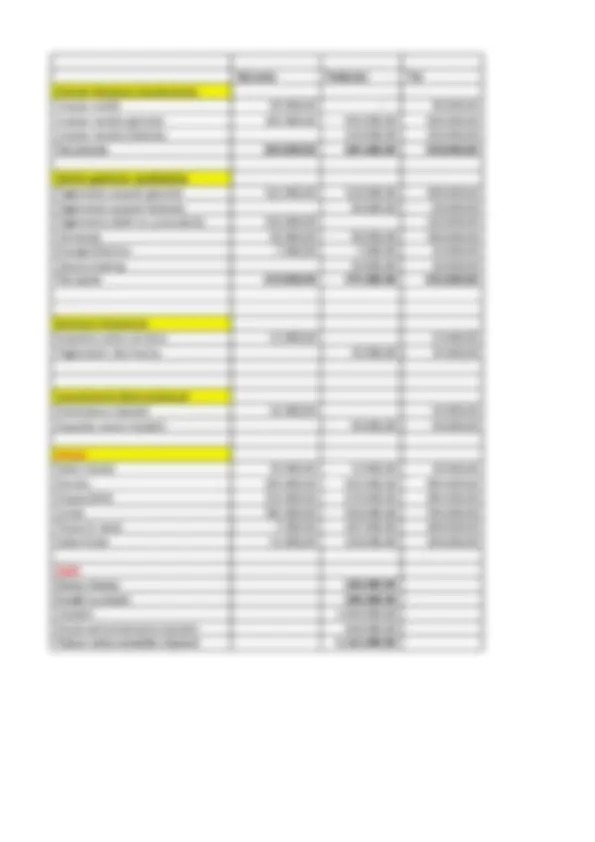

Domanda 1: calcolo del punto di pareggio Allevamento Competizione Puledri Costo materie prime 30 21,6 22 Costo materiali di consumo 0,10 0,12 0, Costo manodopera diretta 1,53 3,74 2, Provvigioni commerciali 1,35 1,725 1, Confezionamento 1,5 1,7 1, Cv unitario 34,48 28,885 27,

Margine di contribuzione I° unitario 74,2 59,

Quantità di pareggio parziale 3945 1503 1810 Fatturato di pareggio parziale € 177.519,01 € 86.405,73 € 92.327,

Domanda 2: Mcd/fattore produttivo scarso

Allevamento Competizione Puledri

Allevamento Competizione Puledri Nuovo ordine Puledri Totale MC/fattore produttivo scarso 116,89 130,07 154,67 154, Ore MOD necessarie per produzione 3600 3300 1680 8580 Ore MOD ancora disponibili prima di saturazione 420 9. Nuovo programma di produzione e vendita 38.833 15.000 11.200 3.500 ore MOD tot disponibili Ore MOD utilizzate 3.495 3.300 1.680 525

Domanda 3: accettazione commessa Ore Mod totali nuove ore necessarie per produzione biologico 270 non vi è vincolo 8850

Verifica margine di contribuzione nuovo ordine classico Quantità 3000 Prezzo-costo di acquisto 40 Costo variabile unitario 33, Margine di contribuzione unitario 6,

Margine di contribuzione I° totale 519.400,00 388.700,

Manutenzione straordinaria 8. Incremento stipendio supervisore 7350 Spese di trasporto 6500 CFS totale 21.

Margine di contribuzione di II° livello 179.400,00 18.700,00 198.100,

Non conviene accettare la nuova commessa dell'ordine biologico

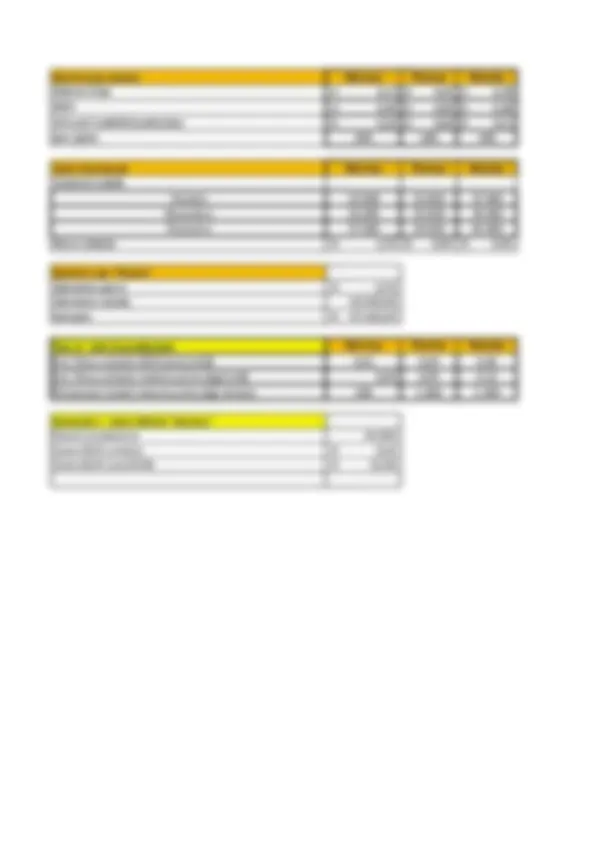

FfP S.p.A. - Divisione DUE Sviluppo del sistema di Contabilità Analitica

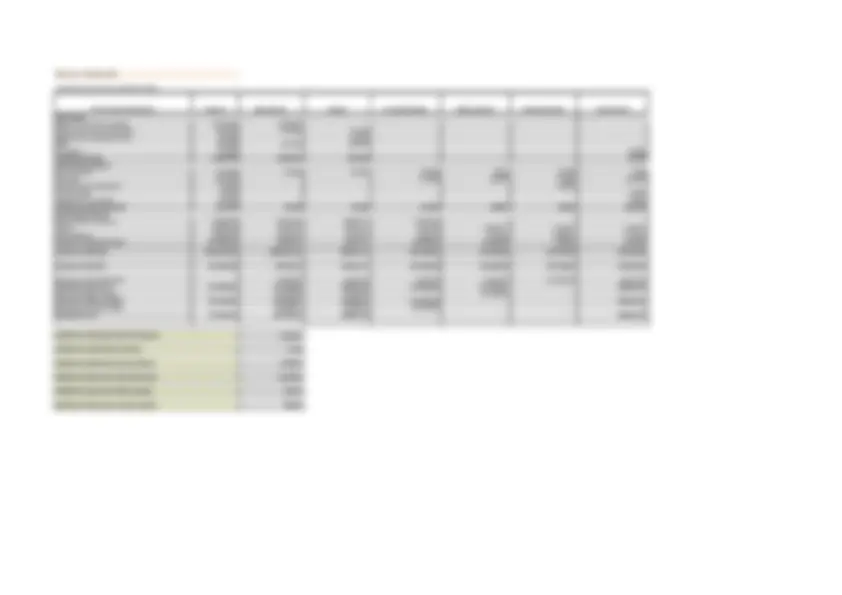

Voci di Costo da attribuire Importo Macinazione Cottura Controllo Qualità Ufficio Acquisti Amministrazione Commerciale

Materie Prime di prima qualità 1.200.000 1.200. Materie prime di seconda qualità Materiale di Confenzionamento 230.00060.000 150.000 80.00060. MOD 400.000 250.000 150. Provvigioni 18.000 18. Totale Costi Diretti 1.908.000 1.600.000 290.000 - - - 18. Ammortamenti 132.000 30.000 55.000 20.000 8.000 15.000 4. Personale 365.000 65.000 80.000 70.000 150. Consulenze Amministrative 10.000 10. Canoni Leasing 30.000 30. Pubblicità & Promozione 25.000 25. Totale Costi Indiretti Specifici 562.000 30.000 55.000 85.000 88.000 95.000 209. Responsabile Produzione 75.000,00 34.615,38 28.846,15 11.538, Utenze 60.000,00 12.857,14 24.857,14 5.142,86 10.285,71 3.428,57 3.428, Servizio Mensa 40.000,00 11.428,57 9.523,81 3.809,52 5.714,29 3.809,52 5.714, Totale Costi Indiretti Comuni 175.000,00 58.901,10 63.227,11 20.490,84 16.000,00 7.238,10 9.142, Totale Costi Attribuiti 2.645.000,00 1.688.901,10 408.227,11 105.490,84 104.000,00 102.238,10 236.142, Totale Costi Indiretti 737.000,00 88.901,10 118.227,11 105.490,84 104.000,00 102.238,10 218.142, Allocazione Amministrazione - 26.837,50 22.364,58 8.945,83 13.418,75 - 102.238,10 30.671, Totale dopo Amministr. 737.000,00 115.738,60 140.591,69 114.436,68 117.418,75 - 248.814, Allocazione Ufficio Acquisti 89.461,90 27.956,85 - - 117.418,75 - - Totale dopo Ufficio Acquisti 737.000,00 205.200,50 168.548,53 114.436,68 - - 248.814, Allocazione Controllo qualità - 88.028,21 26.408,46 - 114.436,68 - - Totale CDC Finali 737.000,00 293.228,72 194.957,00 - - - 248.814,

5.769, 17, 1.904, 4.472, 372, 440,

Costi Diretti:

Costi Indiretti Comuni

Coefficiente di Attribuzione Utenze

Coefficiente di Responsabile di Produzione

Coefficiente Allocazione Amministrazione Coefficiente Allocazione Ufficio Acquisti Coefficiente Allocazione Controllo qualità

Coefficiente Attribuzione Servizio Mensa

Costi Indiretti Specifici:

PROGRAMMAZIONE E CONTROLLO A.A. 2016/

PROVA INTERMEDIA 05 NOVEMBRE 2016 - VERSIONE D

La Luce S.p.A è un’azienda leader a livello internazionale nella produzione di luci da interni basso costo. La Divisione BETA presenta una gamma prodotti strutturata su tre linee di prodotto. La politica delle scorte dell’azienda prevede che le rimanenze iniziali di prodotto finito siano uguali alle rimanenze finali. Dal sistema informativo aziendale sono state desunte le informazioni riportate nella seguente tabella 1:

(Valori Unitari) Studio Soggiorno Camera-Letto Totale Prezzo (€/unità) 35 52 70 Costo unitario Materie Prime (€/unità) 12 14 16 Ore MOD Reparto Assemblaggio 11.250 8.200 6.300 25. Ore MOD Reparto Verniciatura 8.000 6.000 10.000 24. Costo orario MOD (€/ora) 32 32 32 Provvigioni (% del prezzo) 2% 4% 4% Volumi di vendita (unità) 60.000 30.000 20.000 110. Fatturato 2.100.000 1.560.000 1.400.000 5.060.

L’amministratore delegato sta esaminando i costi attribuiti dall’Ufficio Controllo di Gestione ai Centri di Costo Aziendali:

Voci di Costo da attribuire Assemblaggio Verniciatura Logistica Ammnistraz. (^) CommercialeReparto Materie Prime 860.000 600. MOD 824.000 768. Ammortamenti 83.000 87.000 20.000 12. Manodopera indiretta 30.000 24. Stipendi 65.000 130.000 80. Consulenze 20. Trasferte 9.

Spese Pubblicitarie 45.

Canoni Leasing 40.000 40.000 25. Provvigioni 160. Manutenzione Impianti 30.500 10.000 7. Affitti Passivi 30.000 30.000 18.000 11.000 8. Energia Elettrica 300.000 20.000 14.000 2.000 2. Totale Costi Attribuiti 2.197.500 1.579.0 00 124 .000 175 .000 329.4 00

DOMANDA 1 (Punti 6) - Sulla base delle informazioni indicate, procedete alla determinazione del costo pieno unitario del prodotto Studio , avendo presente che: al fine di poter conoscere il costo delle diverse fasi del processo di produzione economica si sono fatti transitare i costi diretti nei centri di costo; per ciò che attiene alla fase di allocazione: (i) l’Amministrazione viene ribaltata sulla base delle fatture passive/attive registrate e riferibili ad ogni singolo CdC (pari a 1.700 per l’Assemblaggio, a 500 per la Verniciatura e a 3.000 per il Rep. Commerciale); (ii) la Logistica viene allocata per l’70% sul Reparto Assemblaggio e per la restante parte sulla Verniciatura; per ciò che attiene alla fase di imputazione: (i) il Reparto Commerciale è imputato sulla base del Fatturato realizzato dai tre prodotti; (ii) per l’Assemblaggio e la Verniciatura il criterio adottato è il numero di ore MOD lavorate nei due Reparti.