Baixe Análise de Regressão: Suposições, Métodos e Testes - Prof. Lopes da Silva e outras Slides em PDF para Estatísticas Descritivas, somente na Docsity!

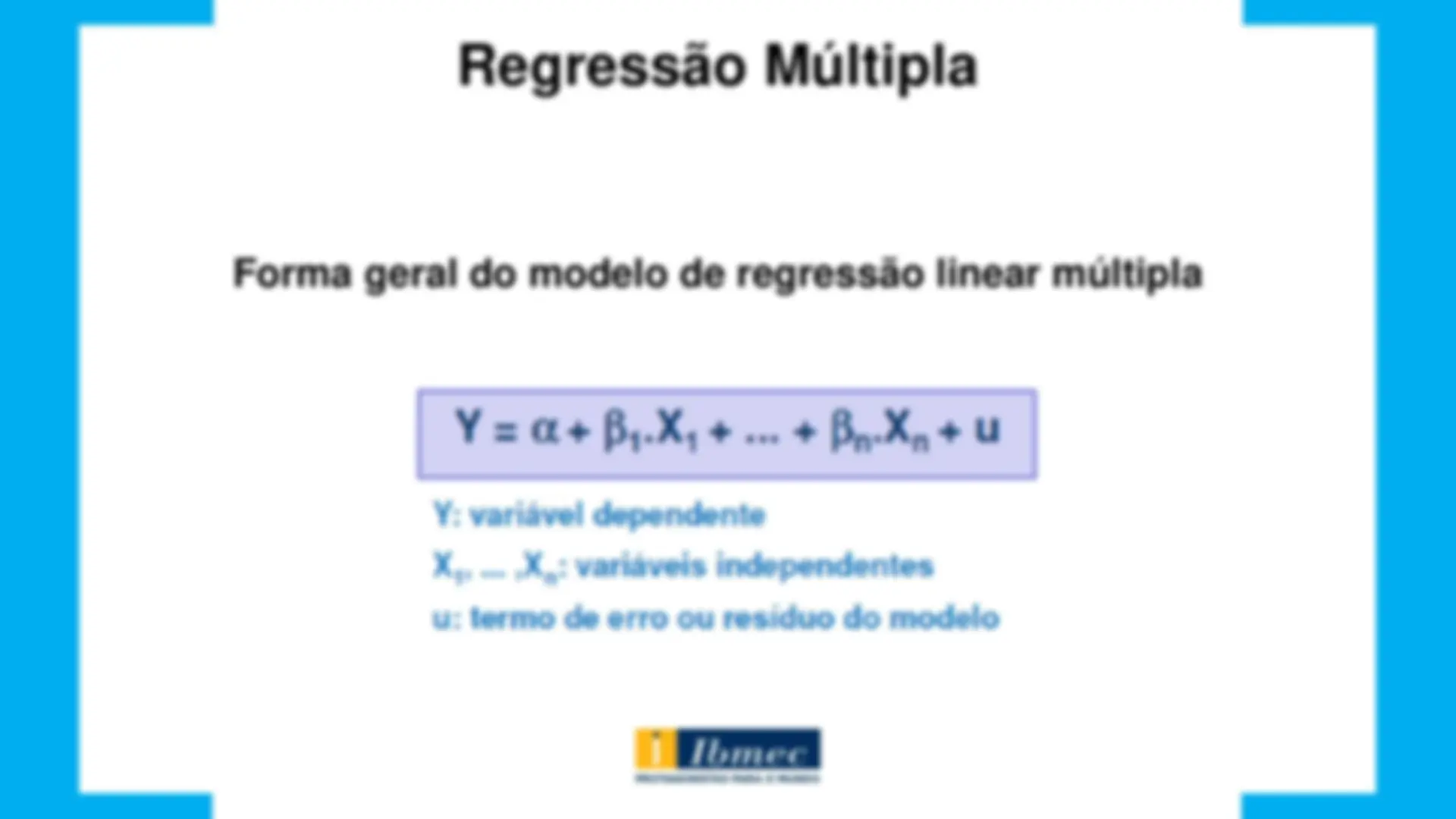

Métodos de Previsão

Prof

a

. Dr

a

. Fabiana Lopes da Silva

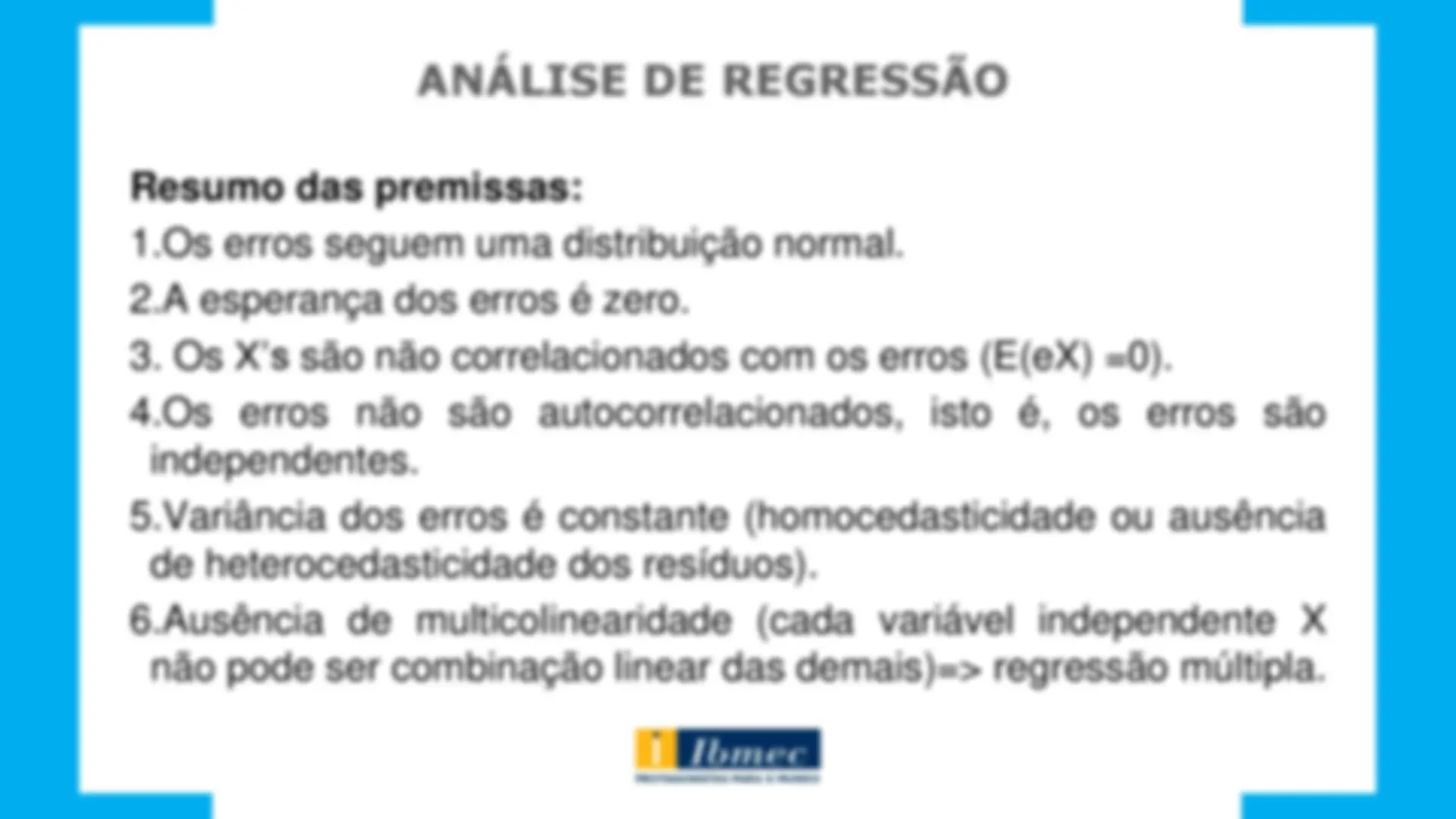

Resumo das premissas:

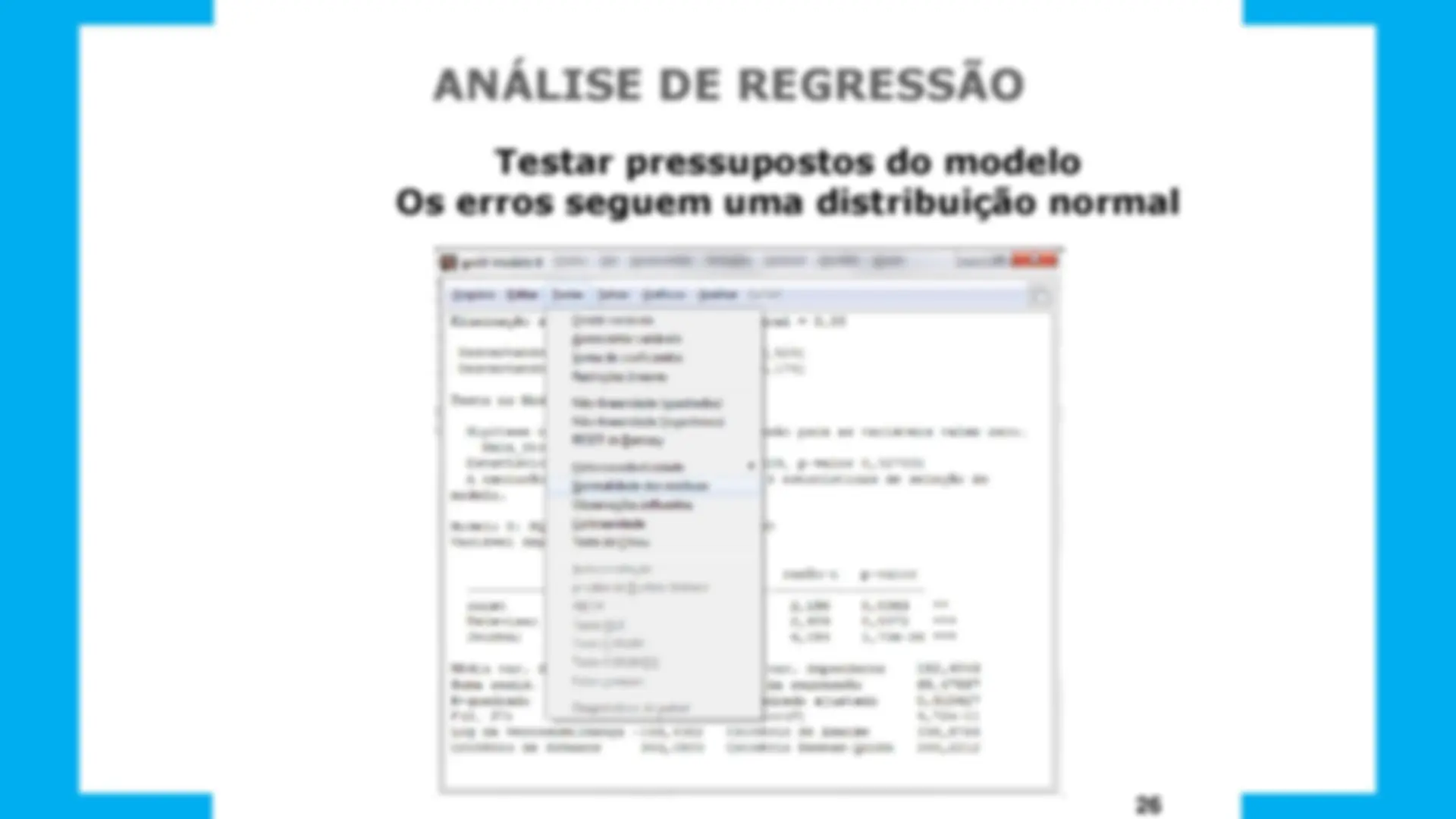

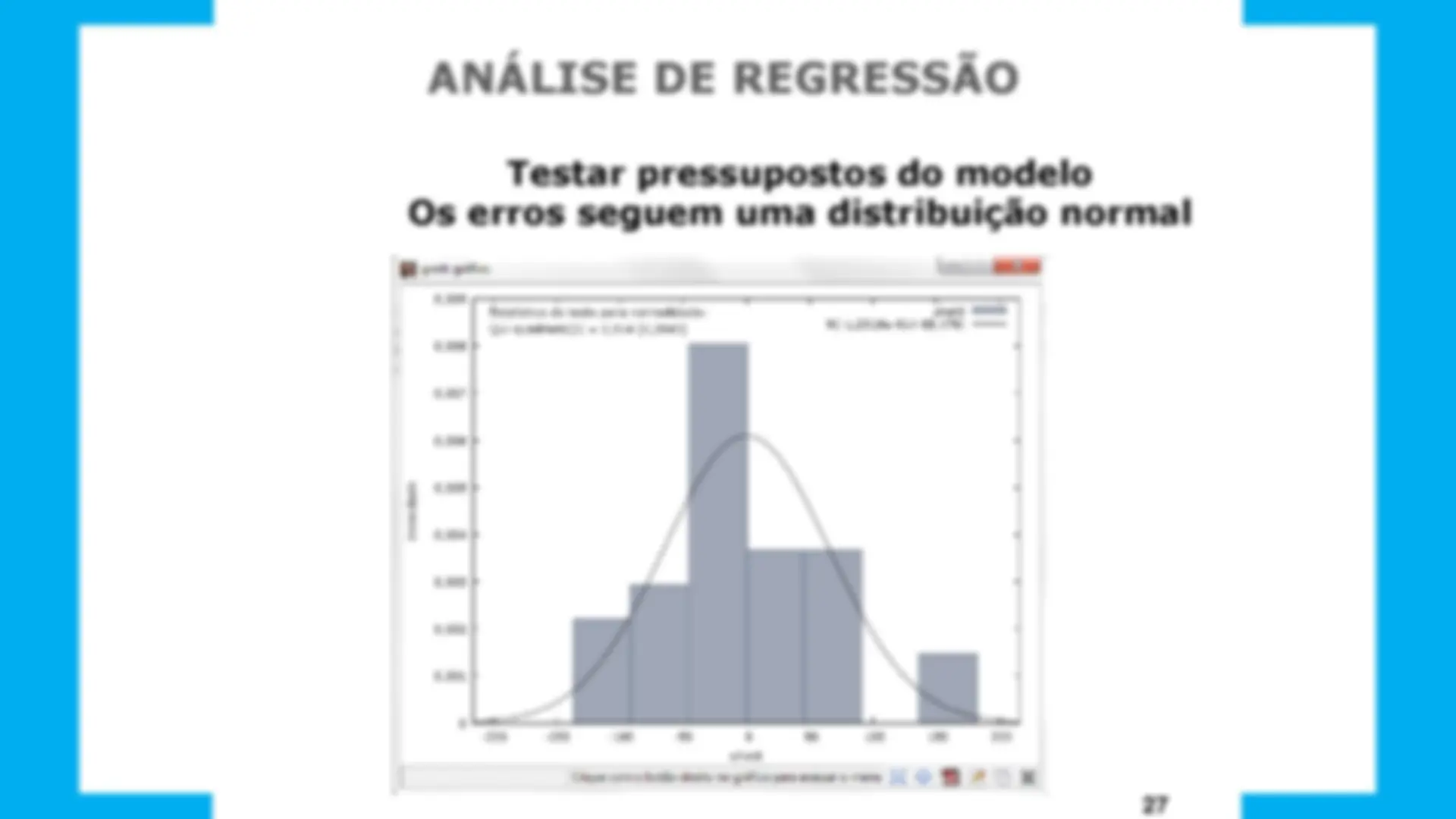

1.Os erros seguem uma distribuição normal.

2.A esperança dos erros é zero.

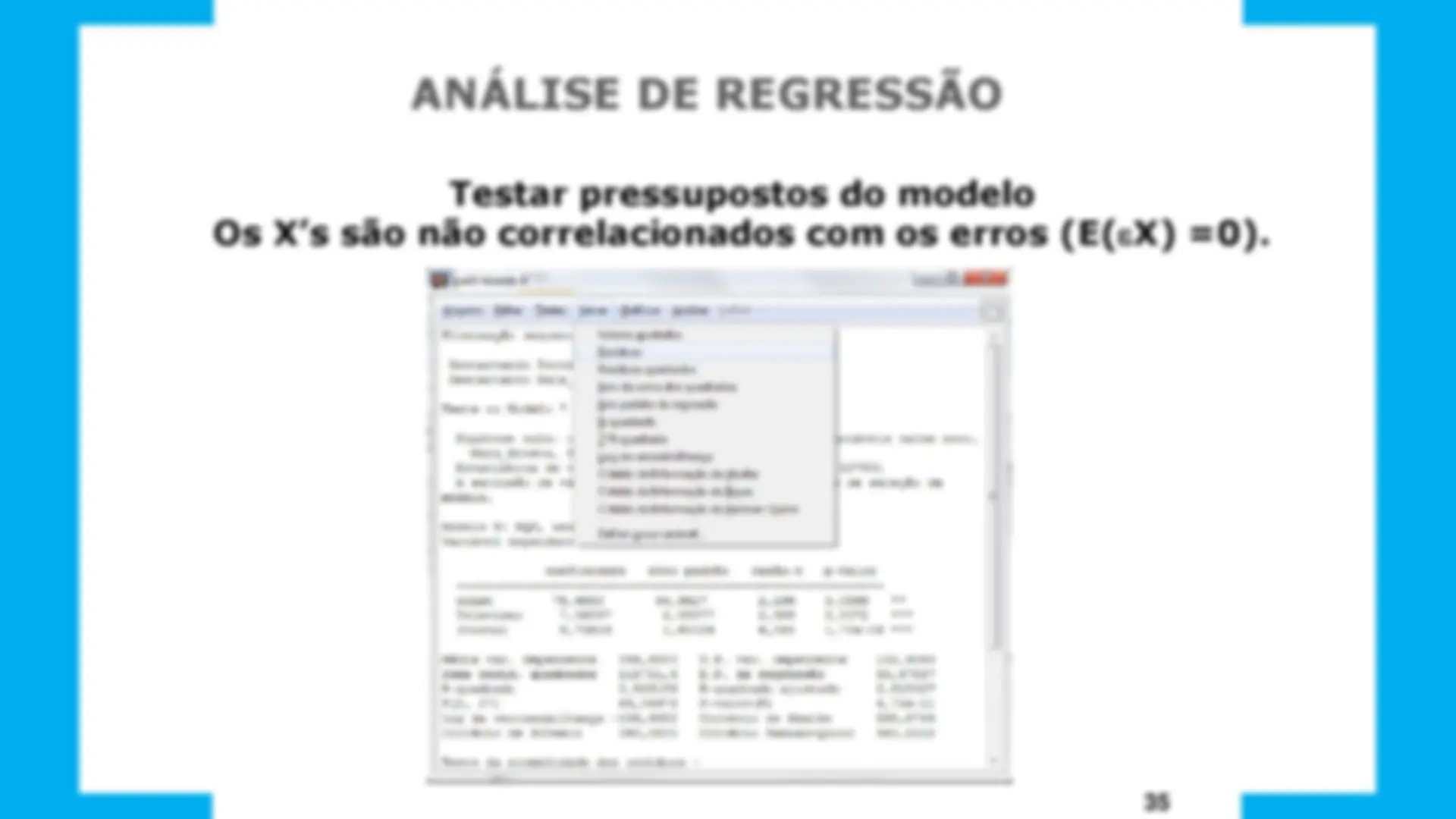

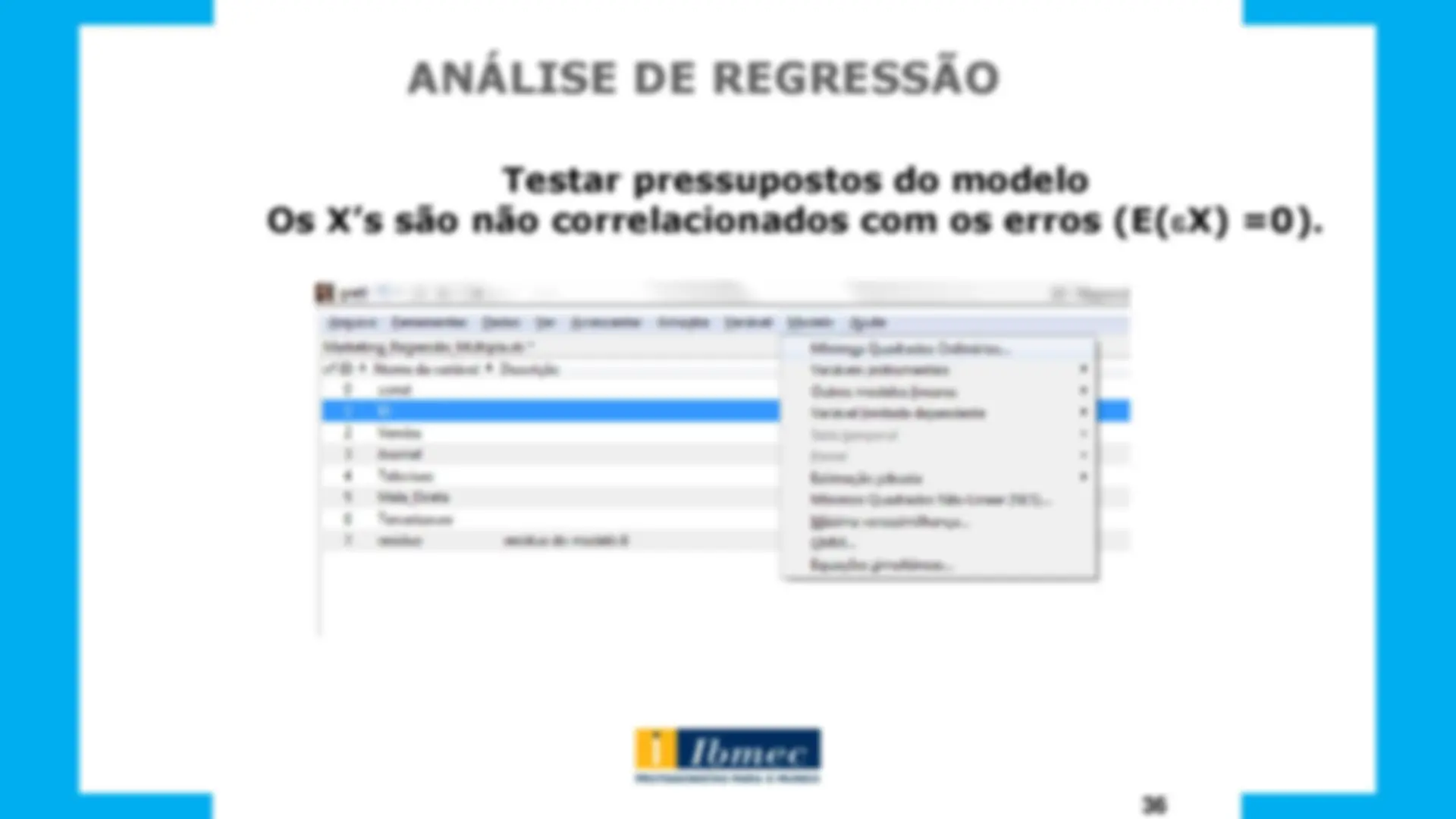

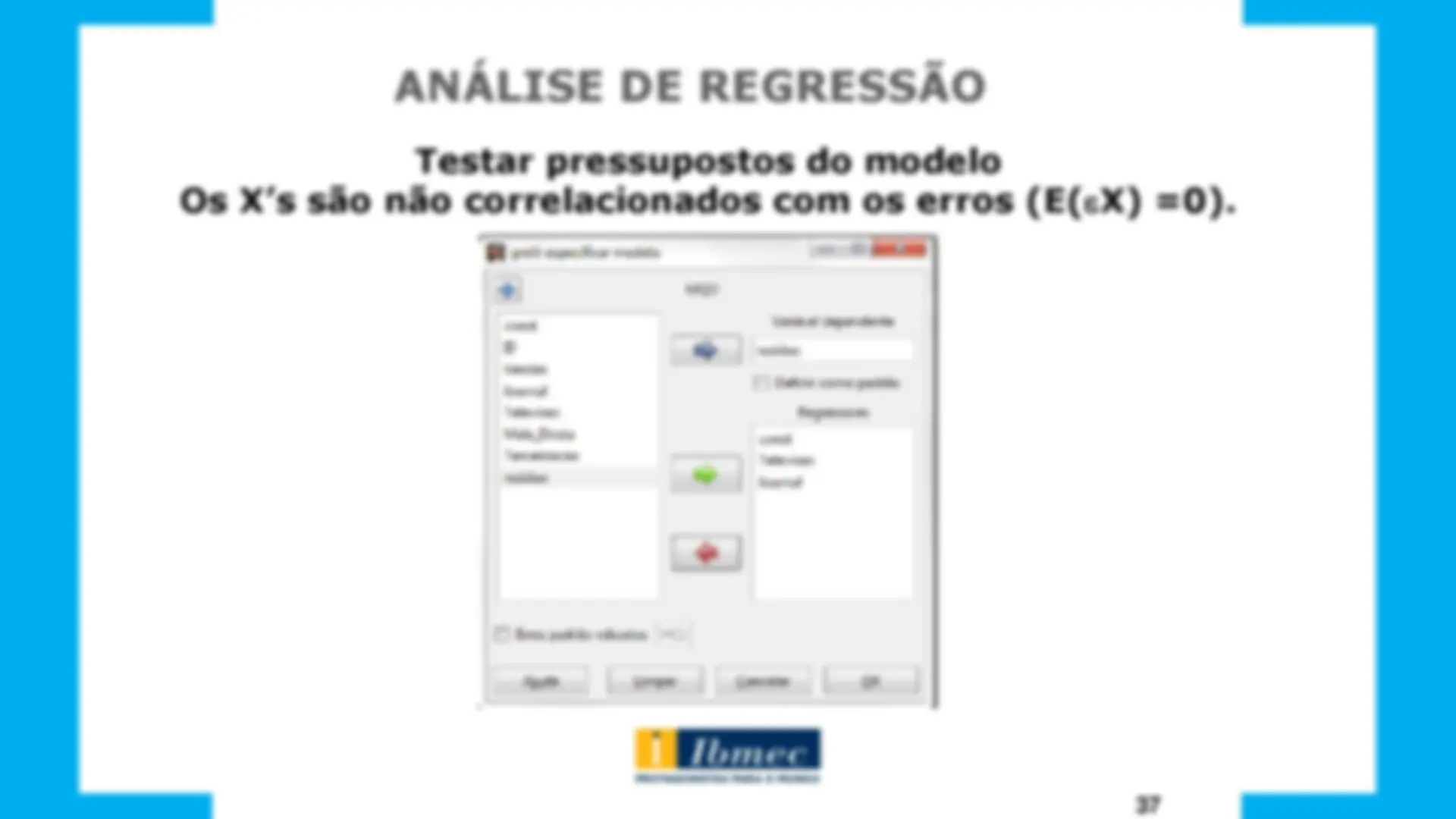

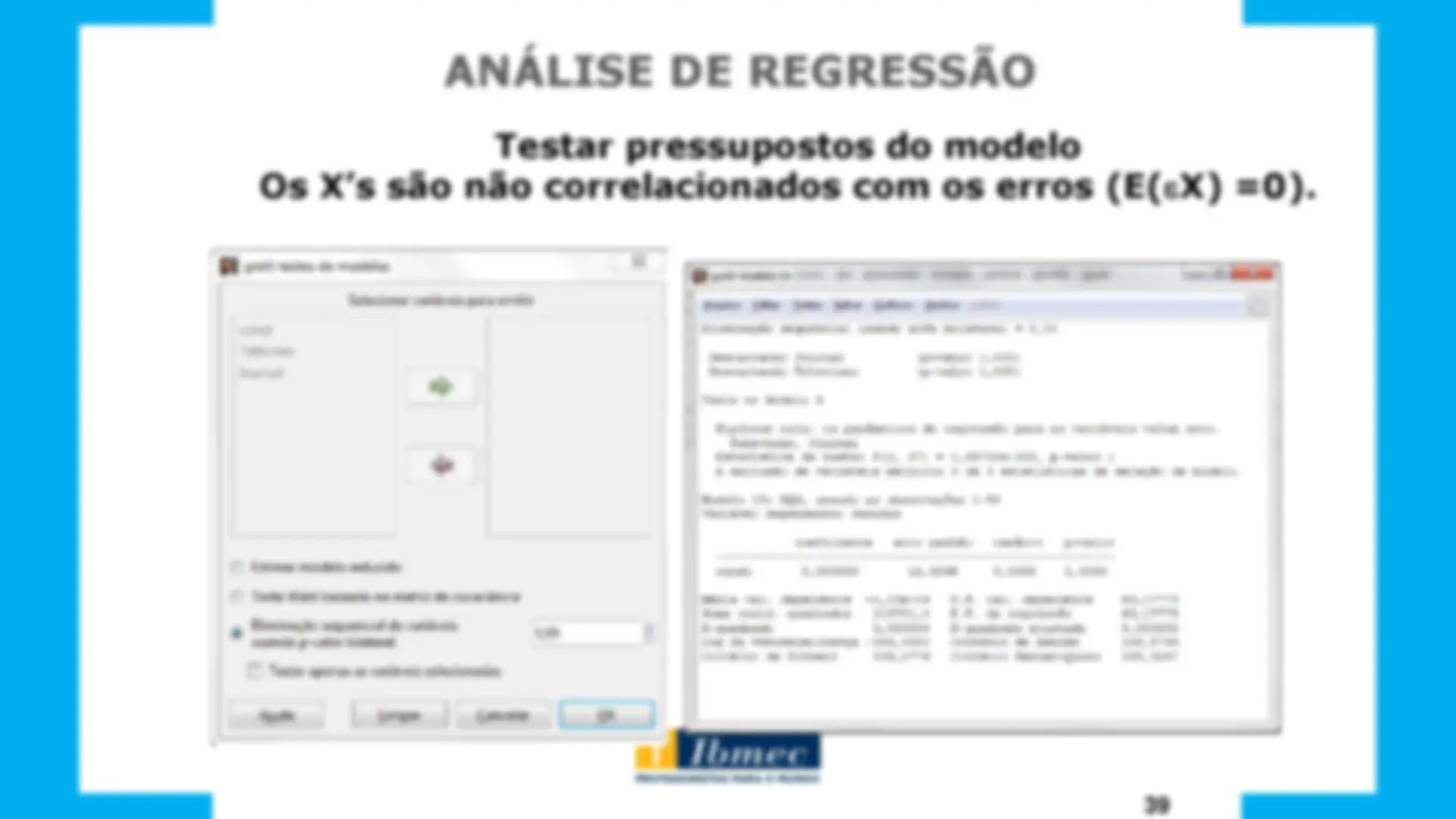

3. Os X’s são não correlacionados com os erros (E(eX) = 0 ).

4.Os erros não são autocorrelacionados, isto é, os erros são

independentes.

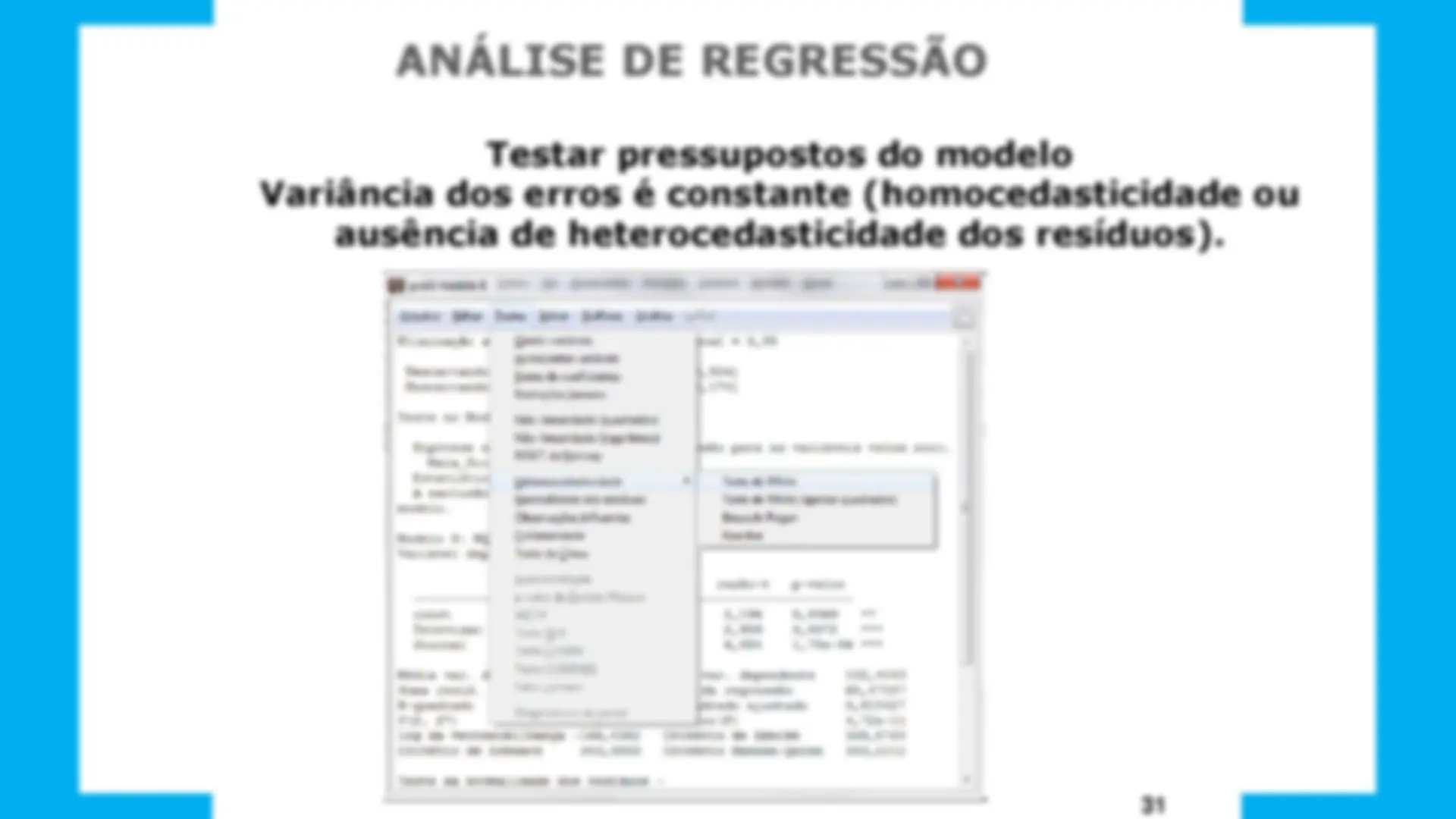

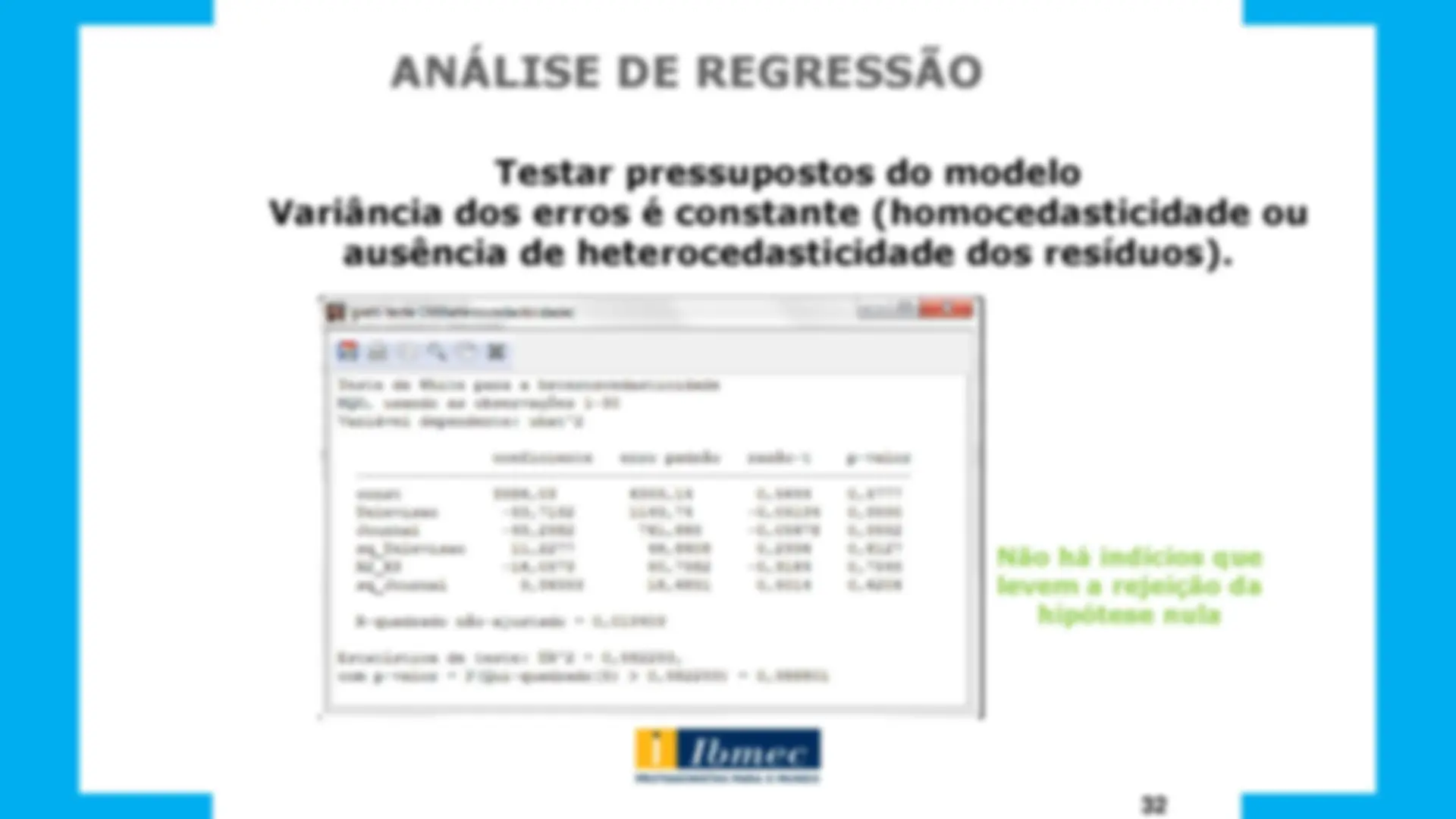

5.Variância dos erros é constante (homocedasticidade ou ausência

de heterocedasticidade dos resíduos).

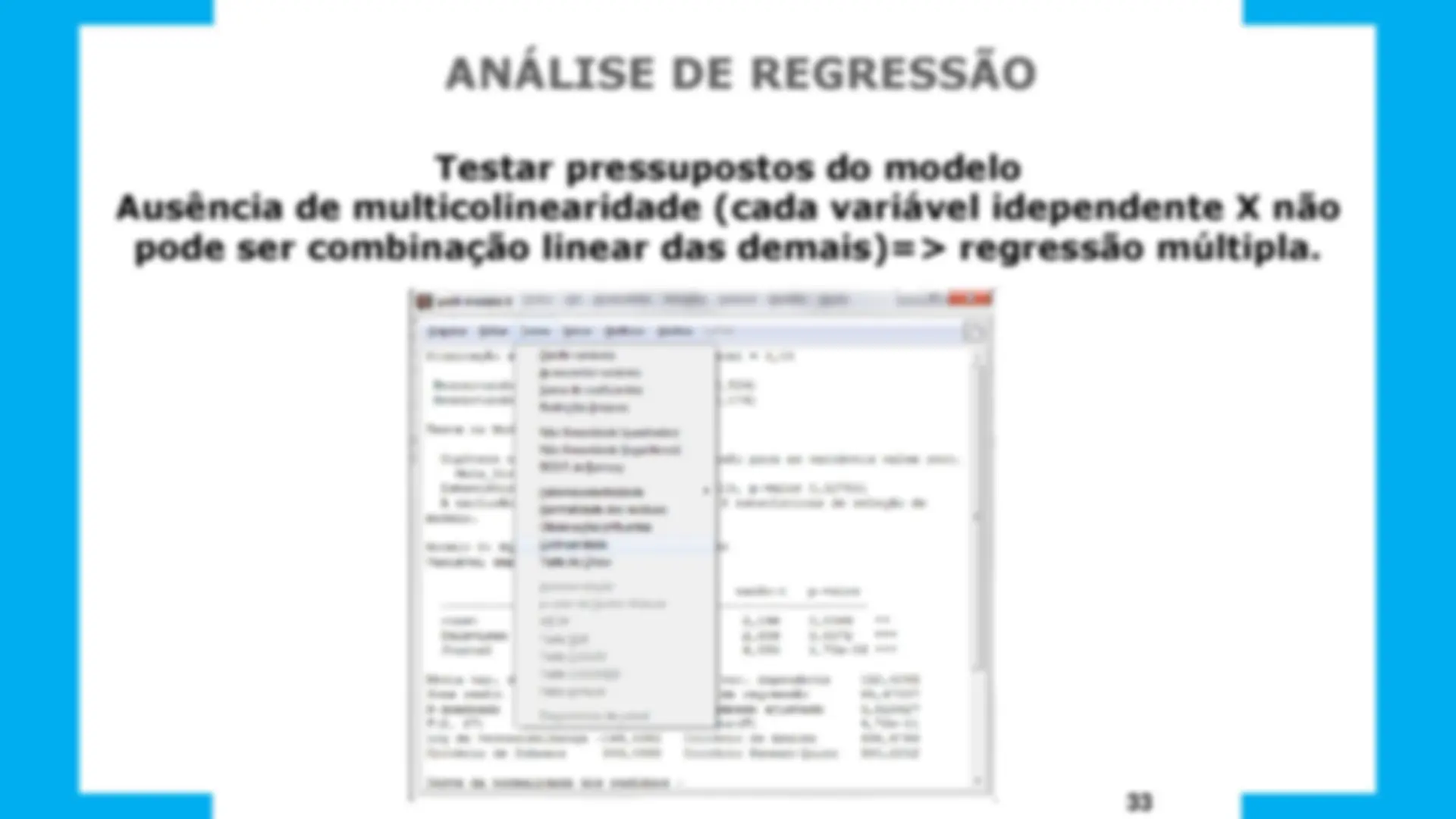

6.Ausência de multicolinearidade (cada variável independente X

não pode ser combinação linear das demais)=> regressão múltipla.

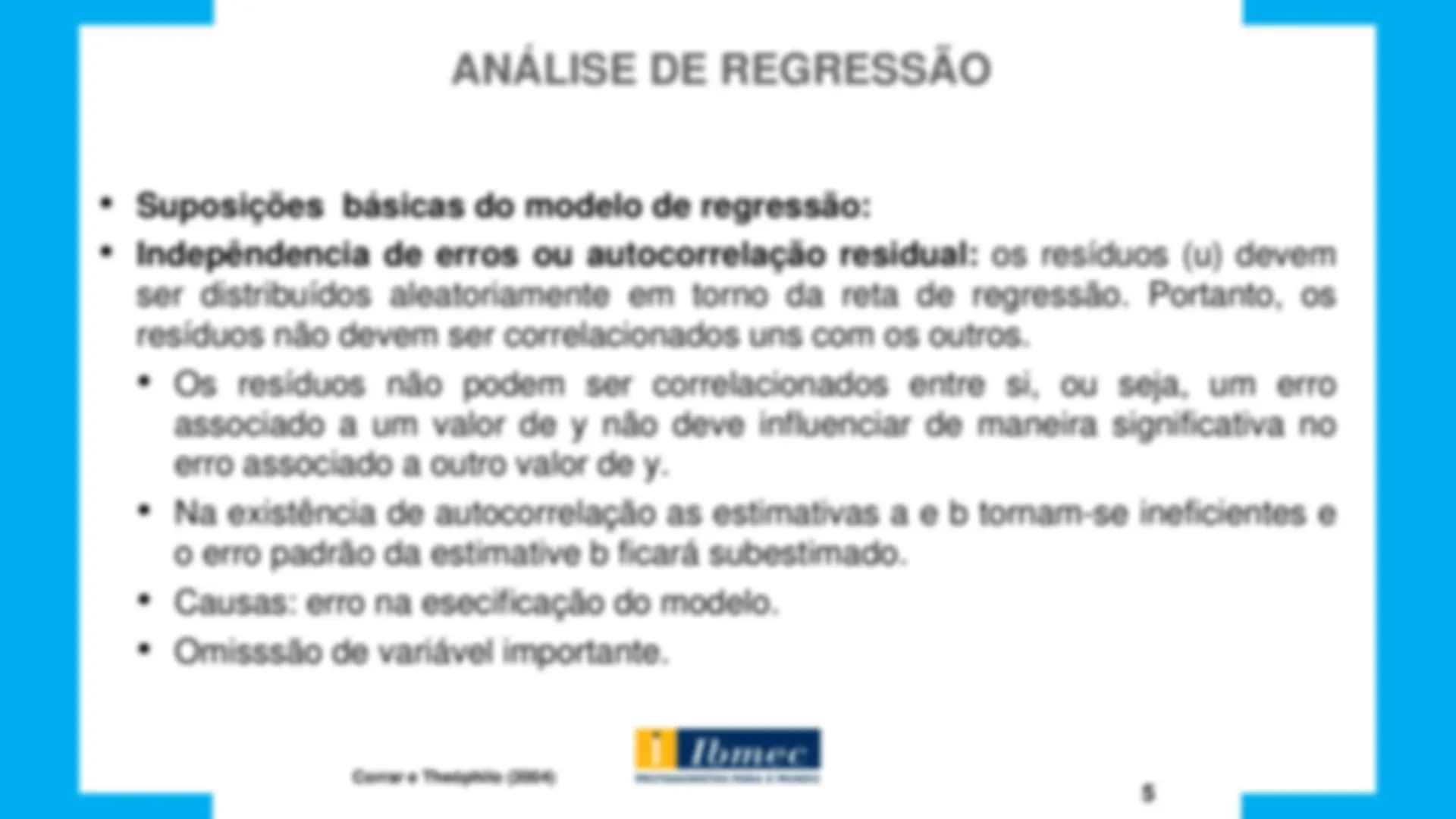

- Suposições básicas do modelo de regressão:

- Indepêndencia de erros ou autocorrelação residual: os resíduos (u) devem ser distribuídos aleatoriamente em torno da reta de regressão. Portanto, os resíduos não devem ser correlacionados uns com os outros.

- Os resíduos não podem ser correlacionados entre si, ou seja, um erro associado a um valor de y não deve influenciar de maneira significativa no erro associado a outro valor de y.

- Na existência de autocorrelação as estimativas a e b tornam-se ineficientes e o erro padrão da estimative b ficará subestimado.

- Causas: erro na esecificação do modelo.

- Omisssão de variável importante. Corrar e Theóphilo (2004)

Homocedasticidade versus Heterocedasticidade ^ Y ^ Y ^ Y ^ Y ^ Y ^ Y Sartoris (2003)

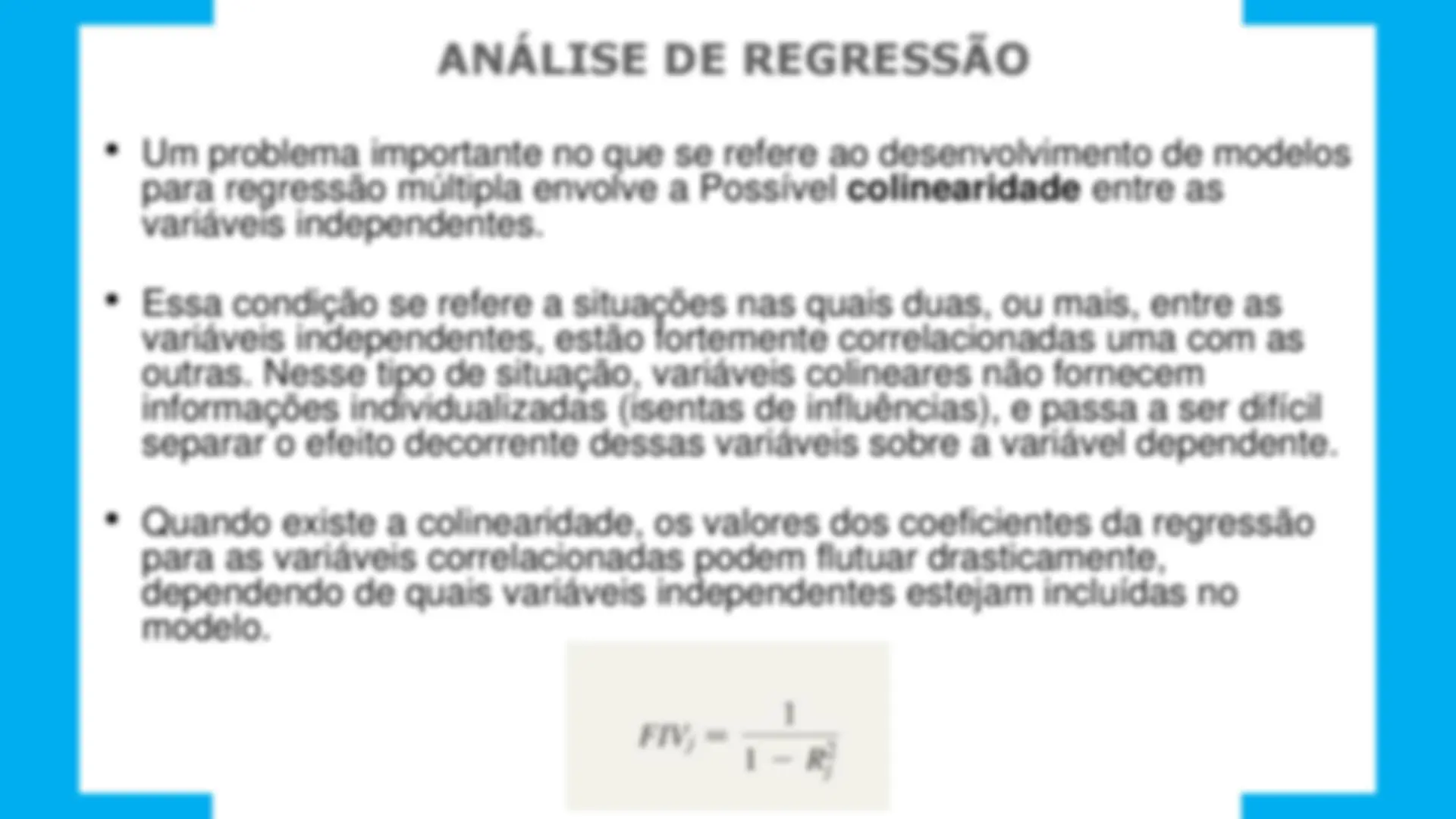

- Um problema importante no que se refere ao desenvolvimento de modelos

para regressão múltipla envolve a Possível colinearidade entre as

variáveis independentes.

- Essa condição se refere a situações nas quais duas, ou mais, entre as

variáveis independentes, estão fortemente correlacionadas uma com as

outras. Nesse tipo de situação, variáveis colineares não fornecem

informações individualizadas (isentas de influências), e passa a ser difícil

separar o efeito decorrente dessas variáveis sobre a variável dependente.

- Quando existe a colinearidade, os valores dos coeficientes da regressão

para as variáveis correlacionadas podem flutuar drasticamente,

dependendo de quais variáveis independentes estejam incluídas no

modelo.

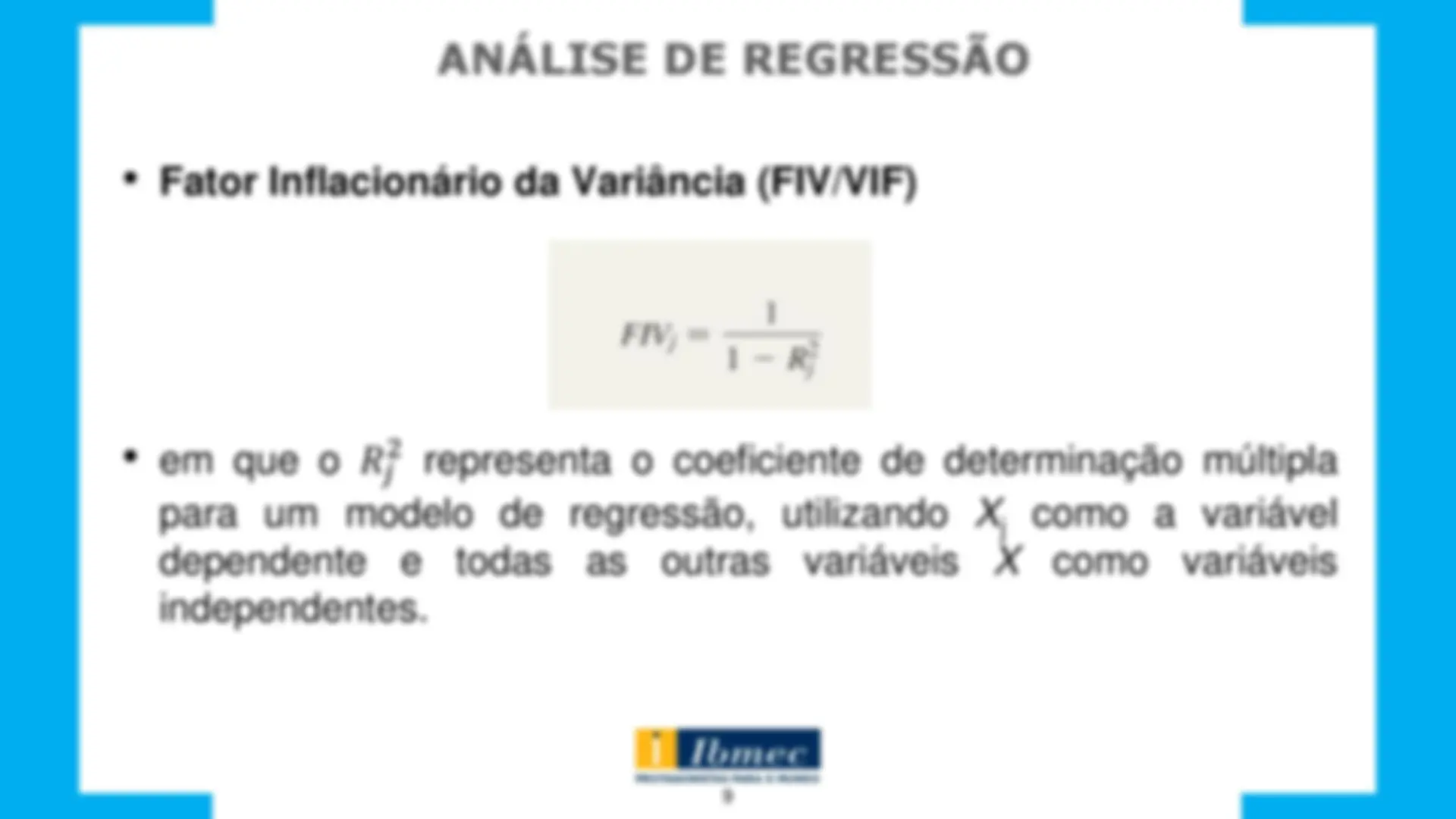

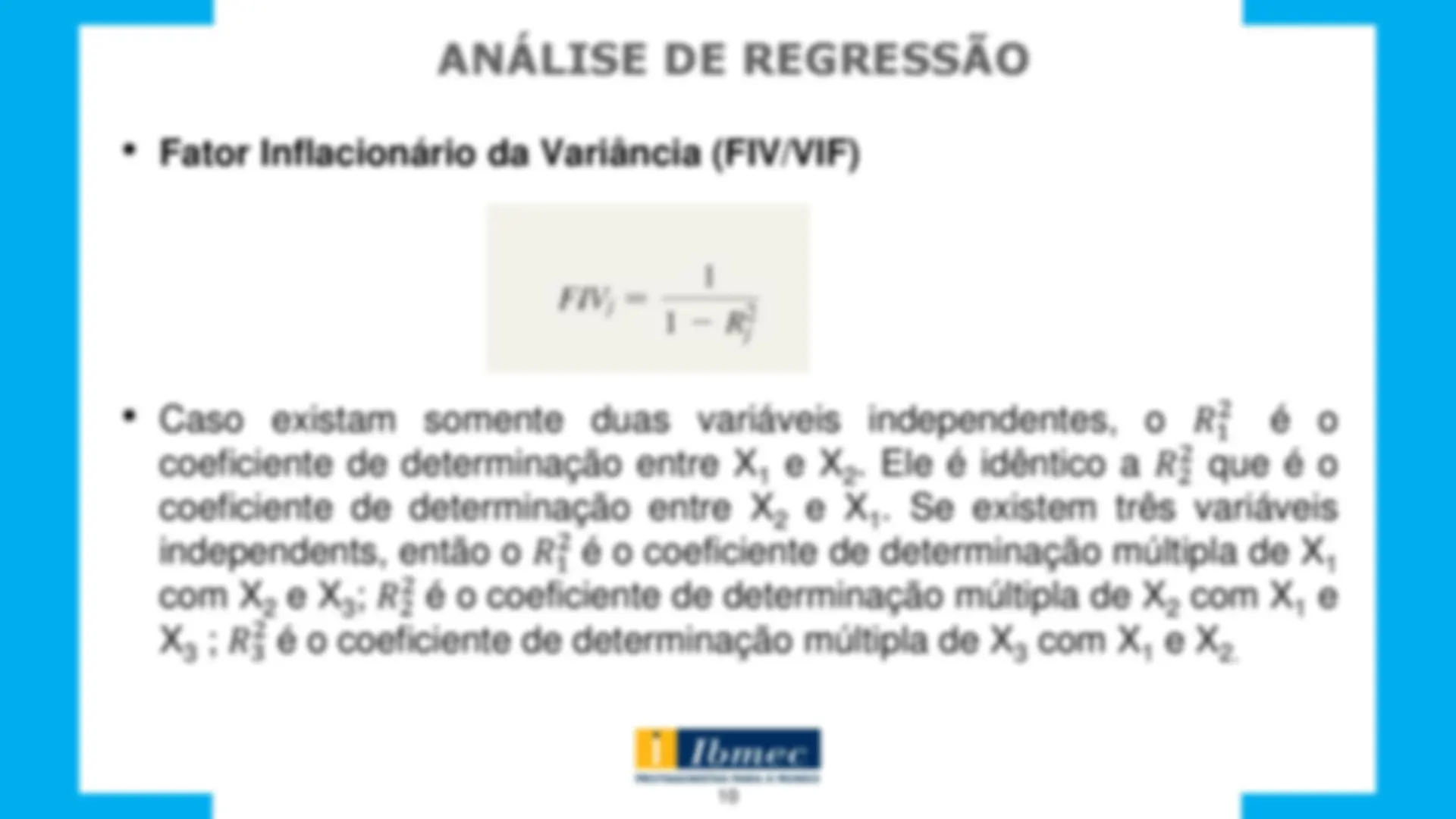

- Fator Inflacionário da Variância (FIV/VIF)

- Caso existam somente duas variáveis independentes, o 𝑅 1 2

é o

coeficiente de determinação entre X

1

e X

2

. Ele é idêntico a 𝑅

2 2

que é o

coeficiente de determinação entre X

2

e X

1

. Se existem três variáveis

independents, então o 𝑅

1 2

é o coeficiente de determinação múltipla de X

1

com X

2

e X

3

2 2

é o coeficiente de determinação múltipla de X

2

com X

1

e

X

3

3 2

é o coeficiente de determinação múltipla de X

3

com X

1

e X

- Fator Inflacionário da Variância (FIV/VIF)

- Se um conjunto de variáveis independentes não estiver correlacionado, cada um dos FIV j será igual a 1. Caso o conjunto seja fortemente correlacionado, então um FIV j pode até mesmo exceder 10. Alguns autores sugerem que, se o FIV j for maior do que 10 , existe uma correlação demasiadamente grande entre a variável X j e as outras variáveis independentes. No entanto, outros estatísticos sugerem um critério mais conservador e recomendam que sejam utilizadas alternativas para a regressão dos mínimos quadrados, caso o FIV j máximo exceda 5.

Exemplo Regressão Múltipla (Gretl)

Importa base de dados: Marketing_Regressão_Múltipla.xls

Selecionar a variável dependente e as independentes

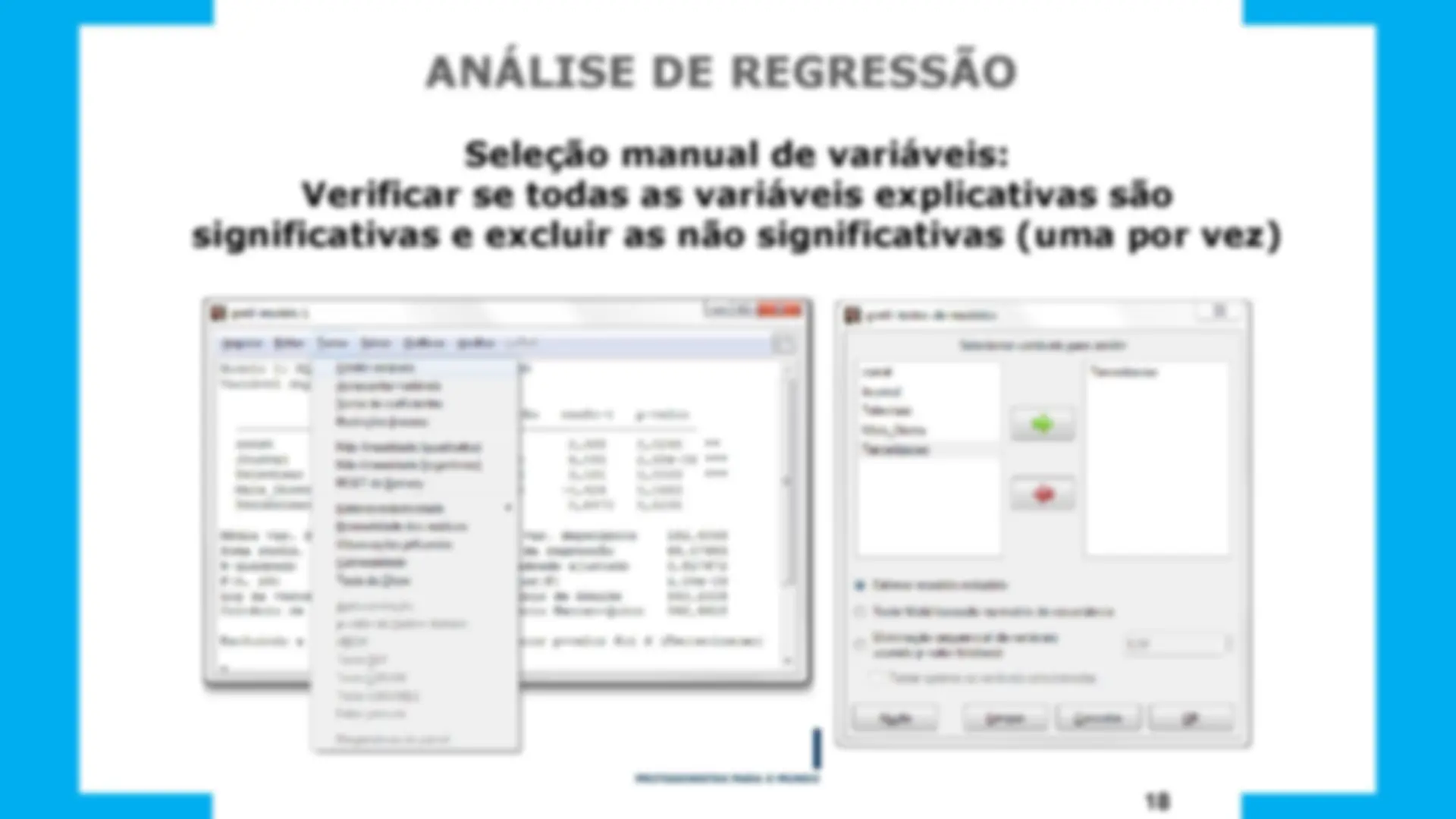

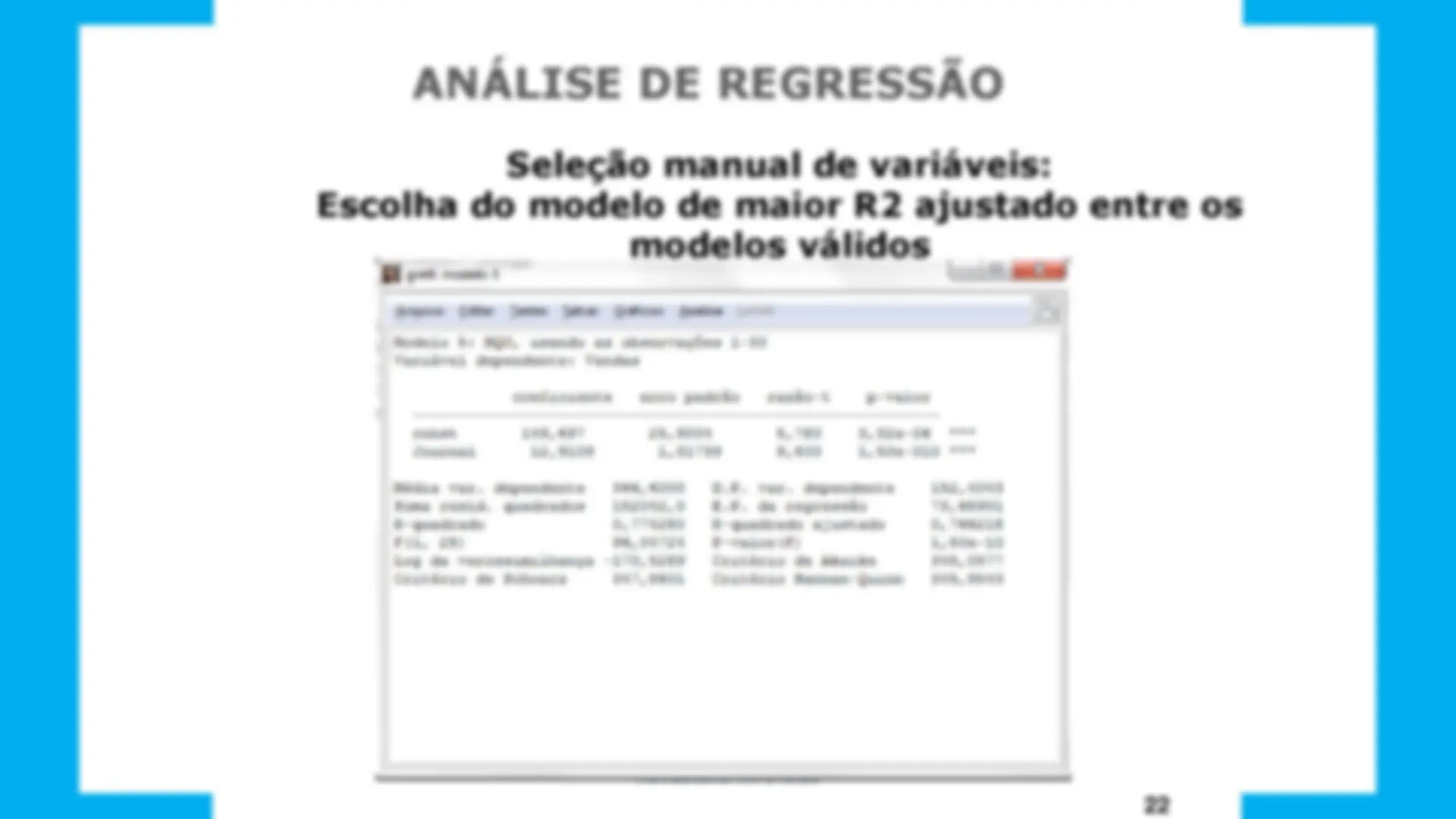

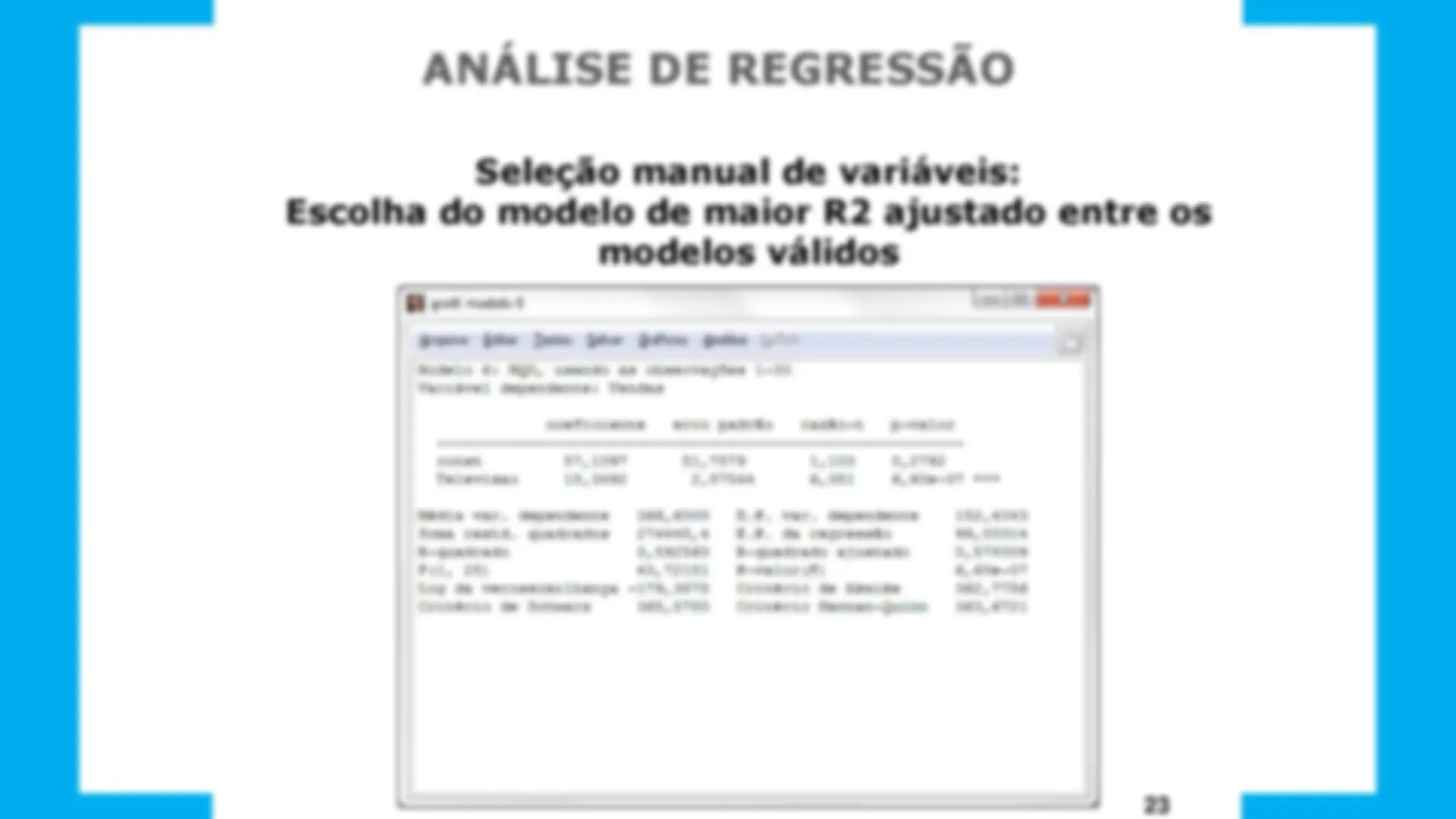

Seleção manual de variáveis: Verificar se todas as variáveis explicativas são significativas e excluir as não significativas (uma por vez) É a menos significativa

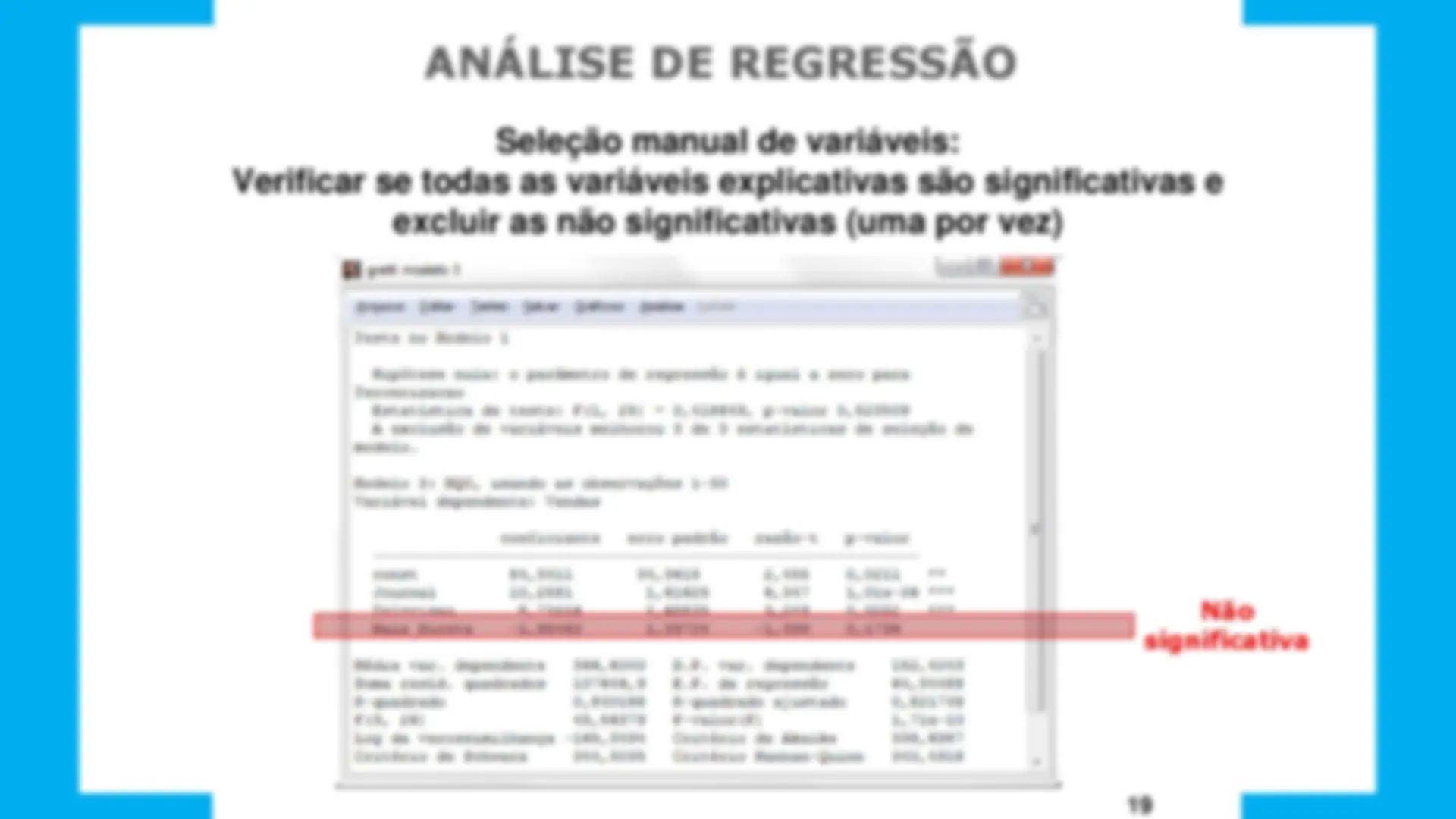

Seleção manual de variáveis: Verificar se todas as variáveis explicativas são significativas e excluir as não significativas (uma por vez) Não significativa

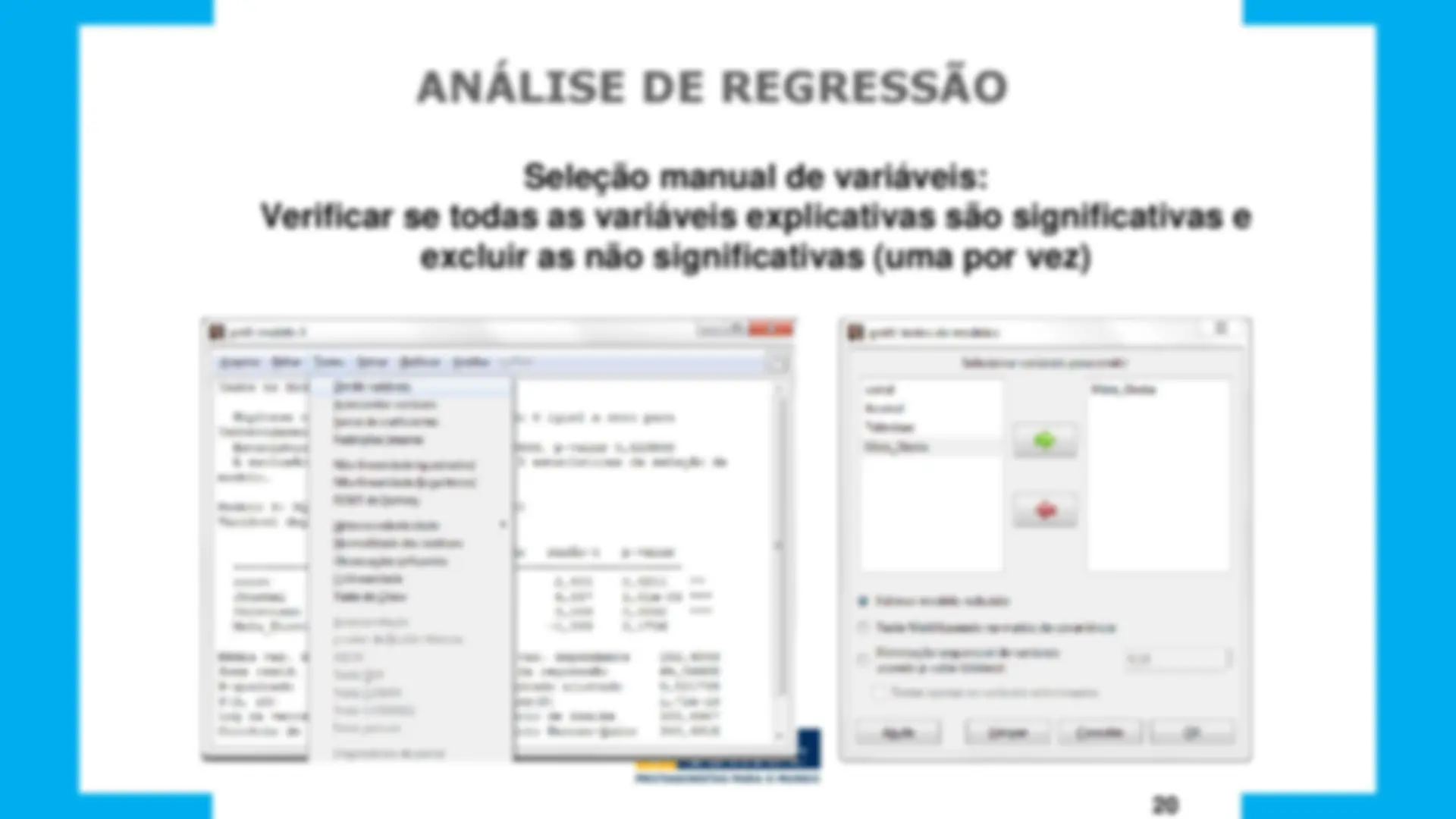

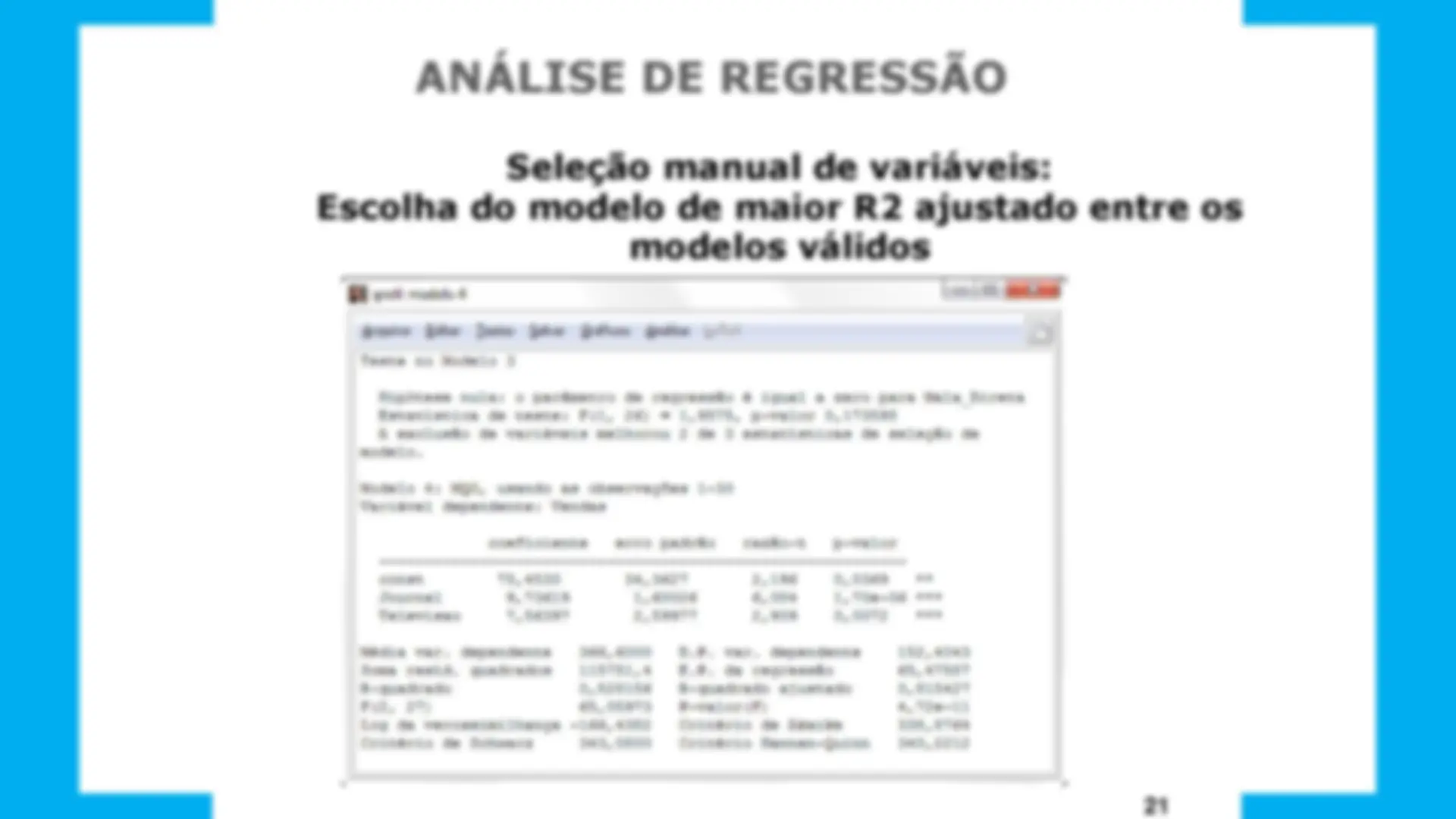

Seleção manual de variáveis: Verificar se todas as variáveis explicativas são significativas e excluir as não significativas (uma por vez)