Autora: Profa. Divane Alves da Silva

Colaboradora: Profa. Elisabeth Alexandre Garcia

Contabilidade de Custos

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Contabilidade de Custos

Tipologia: Notas de estudo

1 / 39

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Autora: Profa. Divane Alves da Silva Colaboradora: Profa. Elisabeth Alexandre Garcia

Professora conteudista: Divane Alves da Silva

Graduada em Ciências Contábeis pela Faculdade de Administração e Ciências Contábeis Tibiriçá (1990) e em Filosofia, Bacharelado e Licenciatura pela Universidade Presbiteriana Mackenzie (2009). Mestre em Contabilidade pela Universidade Presbiteriana Mackenzie (1998), com especializações em: Controladoria e Contabilidade Gerencial, pela Faculdade Santana São Paulo (1992); Didática do Ensino Superior, pela Universidade Presbiteriana Mackenzie (1996); Formação de Professores em Educação a Distância (EaD), pela Universidade Paulista (2011).

Possui livros editados sobre a área contábil, além de participações em congressos, tanto na área contábil quanto na educacional, inclusive sobre os assuntos relacionados à modalidade de ensino a distância (EaD). Atuou em funções empresariais na área técnica:controller, contadora, auditora e consultora. Em relação à área acadêmica, atualmente, ocupa funções de coordenadora e professora adjunta para o curso de Ciências Contábeis, nas modalidades presencial e a distância, todos pela Universidade Paulista – UNIP. Para a EaD, além da coordenação, atua como conteudista de livros didáticos e realiza gravações de aulas.

É professora também de pós-graduação (lato sensu) para diversos cursos e disciplinas correlatas à formação nas seguintes instituições de Ensino Superior: Universidade Presbiteriana Mackenzie, Universidade Paulista – UNIP, Faculdades Metropolitanas Unidas – FMU. É credenciada pela Fundação para o Desenvolvimento Administrativo – Fundap, atuando como consultora/docente para elaboração e aplicação de cursos de capacitação para servidores públicos estaduais, todos na modalidade a distância (EaD).

© Todos os direitos reservados. Nenhuma parte desta obra pode ser reproduzida ou transmitida por qualquer forma e/ou quaisquer meios (eletrônico, incluindo fotocópia e gravação) ou arquivada em qualquer sistema ou banco de dados sem permissão escrita da Universidade Paulista.

Dados Internacionais de Catalogação na Publicação (CIP)

S586a Silva, Divane Alves da. Contabilidade de Custos / Divane Alves da Silva. - São Paulo: Editora Sol, 2013. 84 p., il. Nota: este volume está publicado nos Cadernos de Estudos e Pesquisas da UNIP, Série Didática, ano XVII, n. 2-034/13, ISSN 1517-9230.

APRESENTAÇÃO

Considerando que as atividades empresariais, em geral, dividem-se em comércio, indústria e serviços, a disciplinaContabilidade de Custos pauta-se no ramo industrial e tem como objetivo principal estudar a formação do custo de um produto, ou seja, como são apurados e registrados contabilmente os gastos relacionados ao processo de produção.

A classificação dos custos e os métodos de custeio também são assuntos relacionados a esta disciplina.

Quando temos o conhecimento da Ciência Contábil no controle, no registro e na avaliação do patrimônio de uma empresa, ou especificamente de uma indústria, pode-se afirmar que haverá a mesma necessidade para não só conhecer os custos de produção, mas também para estabelecer estratégias de controle e redução de custos. Isso certamente provocará um valor de custo de produção adequado à estrutura da indústria, levando-a a gerar preço de venda competitivo e permitir que o retorno dessa venda contribua para a permanência e/ou crescimento da empresa.

Assim, é possível compreender a importância da disciplina e de suas ramificações. Em outras disciplinas haverá a continuidade desse assunto, mas no sentido de gestão e decisão sobre operações relacionadas, uma vez que os conceitos e apurações de custos serão tratados nesta disciplina.

Ótimo estudo!

INTRODUÇÃO

Em disciplinas anteriores, ocupamo-nos dos processos contábeis gerais e daqueles relativos às empresas comerciais, especificamente na disciplinaContabilidade Comercial.

As mercadorias vendidas pelas empresas comerciais são obtidas das empresas industriais. Empresa industrial é aquela que transforma, por meio de um processo de produção, a matéria-prima em produto acabado. Por exemplo, a borracha (matéria-prima), seja ela natural ou sintética, em pneu (produto acabado).

A empresa manufatureira, industrial ou fabril emprega trabalho e utiliza maquinário para converter matéria-prima em produto acabado. Transforma, assim, recursos materiais, e sua atividade difere da atividade da empresa mercantil.

As utilidades adquiridas pela empresa industrial são matérias-primas para ela, mas eram produtos acabados para o fabricante que as vendeu. A farinha de trigo é matéria-prima para o padeiro e produto acabado para o moleiro. A lâmina de aço é matéria-prima para o fabricante de automóveis, mas produto acabado para a siderúrgica produtora de aço.

A extensão da atividade comercial na fábrica é evidente para qualquer um que contemple a variedade de transformações que ocorre nas utilidades e serviços exigidos pela vida moderna.

O desenvolvimento tecnológico da empresa industrial já torna possível a produção e a venda de qualquer tipo de produto. Contudo, produzir atendendo a padrões adequados de qualidade não é tudo; vender essa produção com lucro é outro aspecto essencial da atividade econômica.

Por outro lado, sabe-se que a lucratividade das empresas, principalmente as industriais, está intimamente associada à técnica empregada na operação de seus custos.

Daí a constante preocupação da administração empresarial com o levantamento, o controle e a redução de custos, pela aplicação de técnicas cada vez mais avançadas e eficientes.

A gerência eficiente sabe que deve manter os custos dentro de determinados limites para que sejam obtidos lucros adequados ao desenvolvimento da empresa; sabe, também, que os custos tendem a crescer à medida que a competição aumenta em função do desenvolvimento do país.

No ambiente econômico cada vez mais competitivo da atualidade, o controle de custos assume a posição de função administrativa essencial para a rentabilidade e, consequentemente, para a sobrevivência da empresa. Nesse ambiente, os sistemas de controle de custos, exercendo contínua e eficiente fiscalização sobre todos os tipos de custos da atividade empresarial, estabelecendo padrões de controle e permitindo a elaboração de relatórios objetivos de acompanhamento, tornaram-se ferramentas indispensáveis à moderna administração.

Hoje em dia, é admitido que, para o eficiente exercício das suas funções, a equipe administrativa precisa de registros e relatórios de custos e lucros analíticos, elaborados de forma sistemática e comparativa. Será com base nesses registros e informações, com custos acumulados por produtos ou por área de responsabilidade, que a administração poderá conscientemente:

Dada a importância desses itens, entendemos que o estudo detalhado dos custos é essencial para a empresa moderna.

que apenas compravam e vendiam mercadorias sem nada agregar a elas, para as empresas industriais, que utilizavam os fatores de produção para transformá-los em produtos destinados à venda.

Daí o desenvolvimento de um novo recurso contábil, que utilizava os mesmos conceitos, princípios e mecanismos da contabilidade geral ou financeira, agrupado sob a denominação genérica de contabilidade de custos e que vem evoluindo significativamente ao longo dos tempos, com a criação de novas técnicas de análise e interpretação das informações qualitativas e quantitativas das operações das empresas industriais.

A solução encontrada naquela época pelos estudiosos da contabilidade foi usar os mesmos procedimentos para apuração do resultado do exercício das empresas comerciais, substituindo a conta compras pelos fatores que entraram na produção dos produtos, ou seja, matéria-prima consumida, salário dos operários da produção, energia elétrica e combustível utilizados, enfim, todos os gastos incorridos na atividade industrial, que foram chamados de custo de produção.

A especialização ou a subdivisão da contabilidade que apropriava e controlava esses gastos passou a ser denominada de contabilidade de custos.

Semelhante ao que apresentamos para uma empresa comercial, quanto à forma como ela apura seu resultado, observaremos a seguir como uma empresa industrial pode apurar o seu resultado. De forma resumida:

Estoque inicial de produtos (em elaboração e acabados)

( – ) Estoque final de produtos (em elaboração e acabados) = Custo dos Produtos Vendidos (CPV).

Ou, com um pouco mais de complementos, teremos:

Demonstração dos custos dos produtos vendidos

Estoque inicial de matérias-primas:

( + ) Compras de matérias-primas = custo das matérias-primas disponíveis

( – ) Estoque final de matérias-primas = custo das matérias-primas consumidas

( + ) Custo da mão de obra direta ( + ) Custos indiretos de fabricação = custo de produção do período

( + ) Estoque inicial dos produtos em processos = custo total da produção

( – ) Estoque final dos produtos em processos = custo da produção acabada

( + ) Estoque inicial dos produtos acabados = custo dos produtos disponíveis para venda

( – ) Estoque final dos produtos acabados = Custo dos Produtos Vendidos (CPV)

Por outro lado, na demonstração de resultado do exercício de uma empresa industrial, teremos, de uma forma completa:

Receita de vendas

( – ) CPV = resultado bruto

( ± ) Receitas/despesas operacionais

= resultado do exercício

( ± ) Receitas/despesas não operacionais

= resultado do exercício

Devemos observar nos exemplos demonstrados que o custo de produção, ou seja, os gastos incorridos com a produção, foi totalmente absorvido, seja pelos estoques finais de produtos, seja pelo custo dos produtos vendidos. Esse fato faz surgir os chamados métodos de apropriação de custos, que empregam critérios diferentes para a apropriação dos custos, com campos de aplicação específicos, o que permite dizer que cada um desses métodos não substitui o outro, mas se complementam.

A contabilidade de custos é, pois, uma técnica contábil utilizada para identificar, resumir e informar os custos dos produtos e/ou serviços.

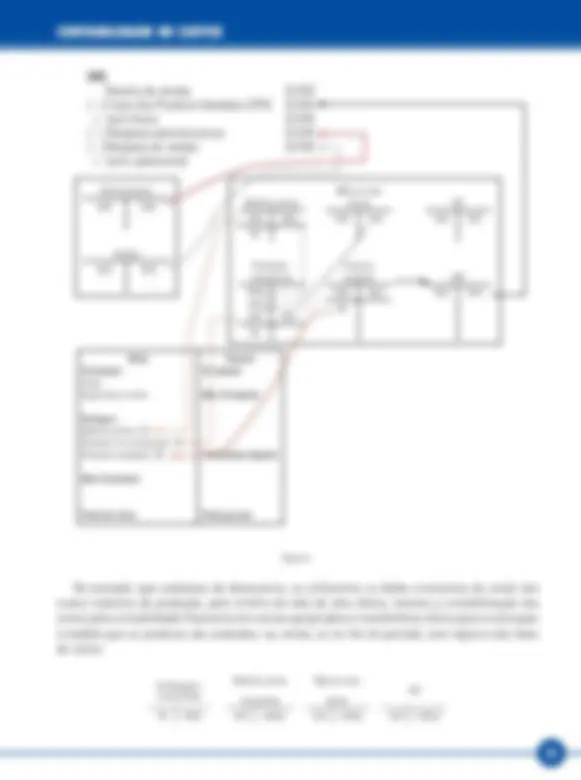

Fábrica : reúne os setores de apoio à produção, como almoxarifado, engenharia de fábrica, planejamento e controle de produção, e os setores de produção, como usinagem, montagem e pintura.

Administração geral : reúne todos os setores administrativos, como Recursos Humanos, Controle de Processamento de Dados (CPD), finanças etc.

Vendas : reúne os setores relacionados às atividades comerciais, como propaganda, vendas, Serviço de Assistência ao Cliente (SAC).

Dessa maneira, a empresa exemplificada seria representada num organograma:

Gestão superior

Administração Fábrica geral Vendas

Apoio à produção Produção^ RH^ CPD^ Finanças^ Propaganda^ Vendas SAC

Almoxarif. Eng. defábrica PCP Usinagem Montagem Pintura

Figura 1

De forma resumida, poderíamos demonstrar que os custos e as despesas dessa empresa incorreram nos seguintes órgãos da estrutura organizacional: na demonstração do resultado do exercício, as despesas ocorrem nos órgãos de administração e de vendas; já os custos dos produtos vendidos ocorrem na fábrica.

1.2 Terminologia aplicada à contabilidade de custos

Considerando a contabilidade de custos como uma linguagem geral ou financeira, por ser uma subdivisão da contabilidade geral, é preciso uniformizar o entendimento de determinados termos específicos que ela utiliza e que já foram e serão usados nesta disciplina.

Vamos considerar como gasto o compromisso financeiro assumido pela empresa para aquisição de bens ou de serviços, independentemente de sua destinação dentro da empresa. Conforme a destinação

do gasto, este poderá se converter em gasto de investimento , quando o bem ou o serviço for utilizado em vários processos produtivos, e em gasto de consumo , quando o bem ou o serviço for consumido no momento da produção realizada pela empresa. Dependendo da destinação do gasto de consumo, ele poderá se converter em custo ou despesa.

Como exemplo de gastos, podemos citar:

— gasto com a compra de matéria-prima;

— gasto com a aquisição de máquina;

— gasto com a mão de obra;

— gasto com aluguel do prédio da fábrica;

— gasto com a estruturação organizacional administrativa;

— gasto com energia elétrica etc.

O gasto normalmente implica desembolso, embora este possa estar defasado do gasto.

É o pagamento proveniente da compra de um bem ou de um serviço. Pode ocorrer antes da realização do gasto (pagamento antecipado), no momento da realização do gasto (pagamento à vista) ou depois da realização do gasto (pagamento a prazo).

É um gasto ativado, realizado para obtenção de um bem ou de um serviço em função de sua vida útil ou de benefícios atribuíveis a períodos futuros. São os bens e direitos registrados nos ativos da empresa. Assim, quando a empresa compra materiais, realiza um investimento, registrado na conta estoque. A utilização desses materiais na fabricação de um produto transforma-se em custo, bem como a utilização deles nas áreas administrativas ou de vendas gera uma despesa.

Do mesmo modo, a compra de um caminhão gera um investimento, registrado na conta veículos do ativo permanente imobilizado; pela sua depreciação, poderemos ter um custo ou uma despesa.

Como outros exemplos de investimentos, podemos citar:

— compra de móveis e utensílios;

— compra de matéria-prima;

— compra de imóveis.

— energia elétrica consumida no escritório;

— aluguel e seguro do prédio da administração etc.

Bem ou serviço consumido de forma anormal e involuntária. São itens que vão diretamente para a conta de resultado, como as despesas.

Como exemplos de perdas, podemos citar:

— gastos com a mão de obra durante uma greve;

— material deteriorado por um defeito anormal e raro de um equipamento;

— obsolescência de estoque etc.

Lembrete

A necessidade de conhecer os conceitos das principais terminologias utilizadas na área de custos evidencia a responsabilidade do profissional de contabilidade em classificar corretamente os gastos relacionados com a produção de uma empresa, uma vez que quaisquer irregularidades comprometerão a formação do custo de produção e, consequentemente, as decisões correlacionadas.

1.3 Outras terminologias aplicadas à contabilidade de custos

Em sua atividade profissional, o contador terá frequentes oportunidades de se encontrar com outros tipos de denominações referentes a custos. Destacaremos algumas a seguir.

Custos departamentais : as informações contábeis e referentes a custos, que a moderna administração geralmente solicita, podem ser agrupadas em duas grandes classes: custos por produtos ou custos por departamentos; são necessárias para segregar os diferentes processos produtivos, assegurar um melhor fluxo da produção e determinar o custo do produto.

Os departamentos, normalmente, são classificados em departamentos de produção , em que estão centralizados os processos de produção, como numa fábrica de geladeira, em que teríamos as operações de estamparia, montagem, pintura e acabamento final.

A seguir, temos os departamentos classificados em departamentos não produtivos , auxiliares de produção ou indiretos.

Os departamentos auxiliares não estão diretamente relacionados ao processo de produção, mas prestam serviços a ele, como recebimento de matérias-primas, estoque, controle de qualidade, manutenção.

Custo do produto : é o custo associado às unidades produzidas, envolvendo o material, a mão de obra e os gastos de fabricação.

Custo das matérias-primas disponíveis : representa o valor do estoque inicial de matérias-primas mais o valor das compras de matérias-primas efetuadas no período.

Custo das matérias-primas consumidas : representa o custo das matérias-primas disponíveis menos o estoque final de matérias-primas.

Custo primário : representa o valor da soma da matéria-prima mais a mão de obra direta.

Custo de transformação : representa o valor dos custos incorridos para transformar matéria-prima em produto. Compreende os custos com a mão de obra direta e o custo indireto de fabricação. O custo de transformação é chamado também de custo de conversão.

Custo de produção do período : também chamado de custo de fabricação do período, compreende a soma dos custos incorridos na produção do período dentro da fábrica. É formado pela soma dos materiais diretos e indiretos, com mão de obra direta e indireta e com os gastos gerais de fabricação diretos e indiretos, aplicados na produção do período, sem considerar o valor do estoque inicial dos produtos em elaboração.

Custo de produção : compreende o custo de produção do período mais o estoque inicial de produtos em elaboração. Corresponde à soma dos custos de matéria-prima, mão de obra direta e custos indiretos.

Custo de produção acabada : compreende o custo de produção menos o estoque final de produtos em elaboração. Esse custo pode conter custos de períodos anteriores.

Custo dos produtos disponíveis para venda : compreende o custo da produção acabada no período mais o estoque inicial de produtos acabados.

Custo dos produtos vendidos : compreende o custo dos produtos disponíveis para venda menos o estoque final dos produtos acabados. Pode, também, conter custos de produção de vários períodos.

Custo unitário : é o custo de cada unidade do produto. É obtido pela divisão entre o custo total da produção pela quantidade de unidades produzidas. Pode ser obtido pela fórmula:

Custo unitário = Custo total Quantidade produzida

Os custos indiretos são assim denominados porque seus valores, e principalmente quantidade, não podem ser identificados e mensurados facilmente com um produto específico. A dificuldade de identificação desse tipo de custo em relação a um produto ocorre porque os referidos custos são utilizados na fabricação de vários produtos ao mesmo tempo. Se os custos indiretos são difíceis de identificação em relação a cada produto, o valor desses custos é atribuído a cada produto fabricado por meio de um critério de rateio , o qual será estimado ou até mesmo atribuído pela empresa.

Consideremos como exemplo a mesma indústria que fabrica armários. Para esse tipo de produto, ela teria os seguintes custos indiretos:

Observação

Pelo fato de todo e qualquer custo indireto de fabricação ter seus valores atribuídos aos produtos somente por um critério de rateio (forma de distribuir os custos aos produtos), caberá ao contador estabelecer critérios adequados aos mais diversos tipos de custos, utilizar o mesmo critério ao longo do exercício social e, também, informar aos usuários das informações contábeis os critérios utilizados em notas explicativas.

2.2 Em relação ao volume de produção

Essa classificação dos custos, relacionada ao volume de produção, ocorre em função do comportamento dos elementos de custos em relação às mudanças que possam ocorrer no volume de produção.

A ideia central é a seguinte: em certo nível de produção, incorre-se em um montante de custos. Se esse nível de produção aumentar ou diminuir, a utilização ou o consumo de alguns itens de custos acompanhará essa oscilação para mais ou para menos, e outros itens de custo não acompanharão.

Assim, com relação ao volume de produção de um determinado período, os custos podem ser classificados em fixos e variáveis.

2.2.1 Custos fixos

São aqueles que, dentro de um determinado volume de produção, permanecem constantes, não se alterando com as modificações da quantidade produzida. Ainda utilizando o exemplo da fábrica de armários, tanto faz a empresa produzir dez ou trinta unidades de certo tipo de armário em um mês, por exemplo, pois os custos fixos serão os mesmos nesse mês.

Para esse tipo de produto, poderíamos exemplificar os seguintes custos fixos:

Os custos fixos possuem algumas características dentre as quais destacamos: o seu valor total é constante dentro de uma faixa considerável de produção; apresentam diminuição do valor por unidade de produto à medida que a produção aumenta.

2.2.2 Custos variáveis

São aqueles que variam, aumentando ou diminuindo o seu valor total, em função do volume de produção da empresa.

Considerando ainda como exemplo a indústria que fabrica armários, para esse tipo de produto, ela teria os seguintes custos variáveis:

Os custos variáveis possuem algumas características, entre as quais destacamos: o seu montante total varia em proporção direta com o volume de produção; apresentam valor constante por unidade de produção, independentemente da quantidade produzida.

3 ESQUEMA BÁSICO DA CONTABILIDADE DE CUSTOS

Agora que já conhecemos um pouco sobre o surgimento, sua terminologia e algumas classificações, vamos apresentar, em passos, o esquema básico da contabilidade de custos.