Módulo1

Egbert

1

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

importância da contabilidade para o conhecimento

Tipologia: Manuais, Projetos, Pesquisas

1 / 58

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Conteúdo:

Conteúdo:

“Demonstrações contábeis elaboradas dentro do que prescreve esta Estrutura Conceitual objetivam fornecer informações que sejam úteis na tomada de decisões econômicas e avaliações por parte dos usuários em geral, não tendo o propósito de atender finalidade ou necessidade específica de determinados grupos de usuários.”

Técnicas contábeis

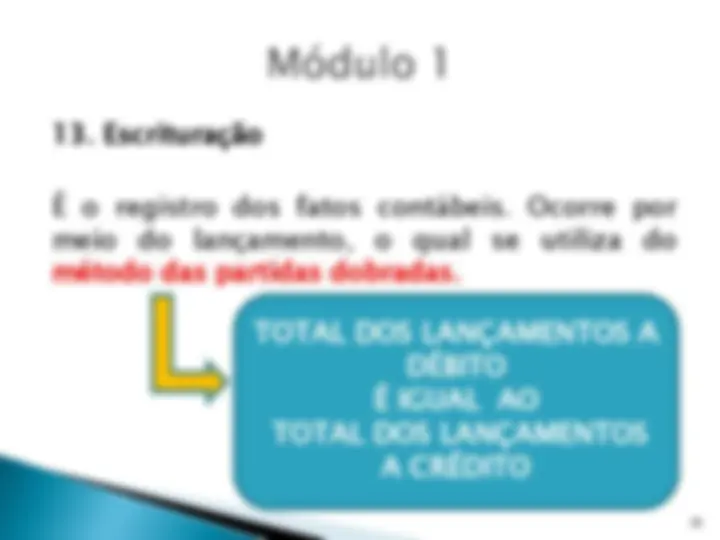

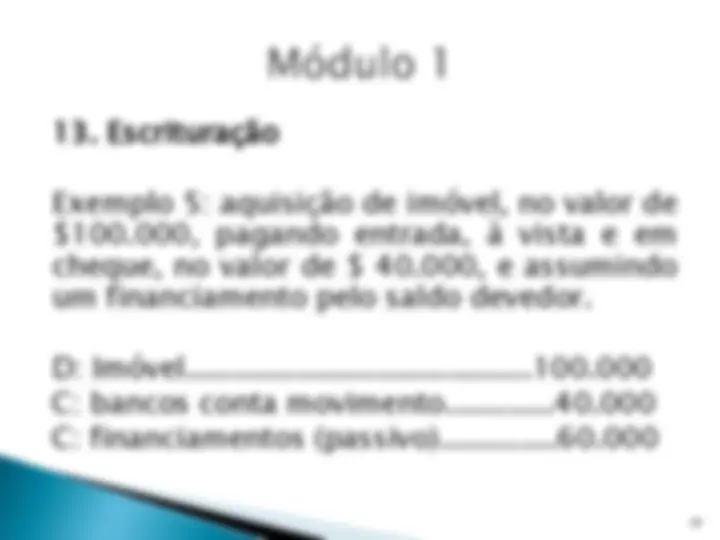

Escrituração

Elaboração de demonstrações contábeis

Auditoria

Análise das Demonstrações Contábeis

ATIVO PASSIVO

BENS E DIREITOS SITUAÇÃO LÍQUIDA

OBRIGAÇÕES (PASSIVO EXIGÍVEL)

CAPITAL PRÓPRIO (PASSIVO NÃO EXIGÍVEL)

APLICAÇÕES DE RECURSOS

FONTES OU ORIGENS DE RECURSOS

ATIVO = PASSIVO + SITUAÇÃO LÍQUIDA

ou

A = P + SL

O total das origens deve se igualar ao total das aplicações.

2º) A = P e SL = 0

A P

3º) A < P e SL < 0 (PASSIVO A DESCOBERTO)

A

SL

P

5º) P = 0 e A = SL

A SL

Todos os bens e direitos (aplicações de recursos ou ativos) são financiados com recursos próprios da entidade.

Expressa as dimensões qualitativa e

quantitativa do patrimônio e suas alterações.

Exemplo:

Veículos...................................30.

QUALITATIVO QUANTITATIVO

Teoria Materialística

Esta teoria veio contrapor a Teoria Personalística e nega que as contas sejam representadas por pessoas.

De acordo com esta teoria, as contas se dividem em integrais (ativo e passivo) e diferenciais (PL, receitas e despesas).

Teoria Patrimonialista

É a teoria empregada atualmente pela contabilidade e divide as contas em dois grupos:

Contas Patrimoniais (acumulativas): Ativo, Passivo e PL

Contas de Resultado (transitórias): Receitas e Despesas

Importante ressaltar que as contas patrimoniais formarão o Balanço Patrimonial, enquanto as contas de resultado integrarão a Apuração do Resultado do Exercício (ARE).

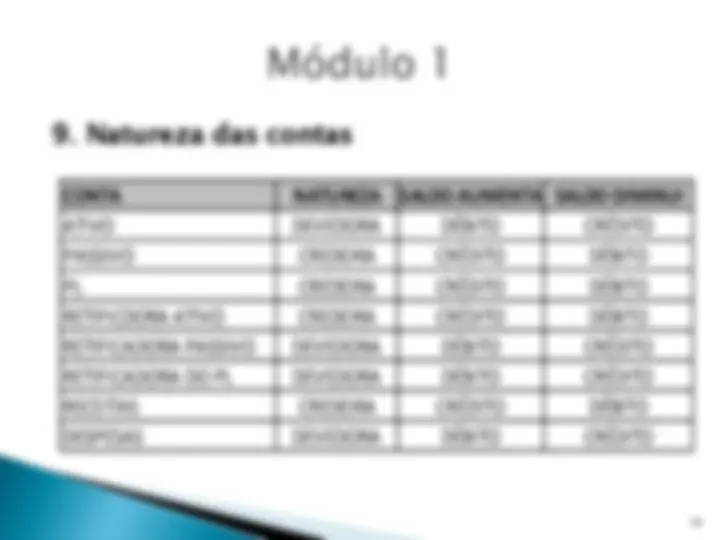

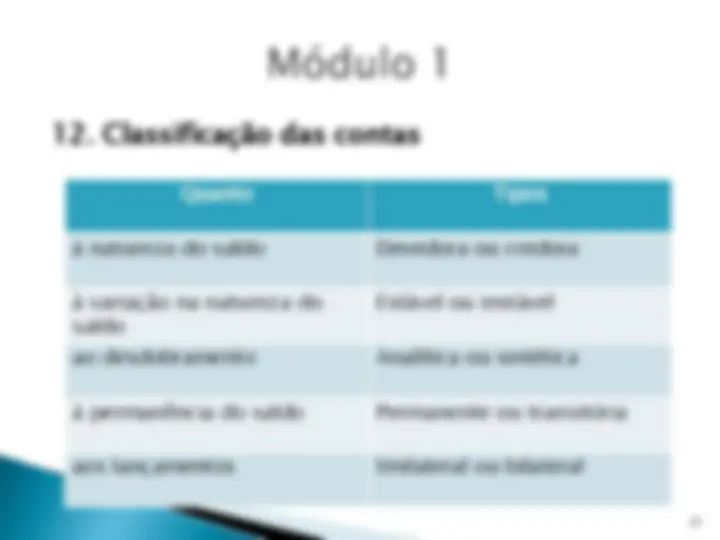

CONTA NATUREZA SALDO AUMENTA SALDO DIMINUI ATIVO DEVEDORA DÉBITO CRÉDITO PASSIVO CREDORA CRÉDITO DÉBITO PL CREDORA CRÉDITO DÉBITO RETIFICDORA ATIVO CREDORA CRÉDITO DÉBITO RETIFICADORA PASSIVO DEVEDORA DÉBITO CRÉDITO RETIFICADORA DO PL DEVEDORA DÉBITO CRÉDITO RECEITAS CREDORA CRÉDITO DÉBITO DESPESAS DEVEDORA DÉBITO CRÉDITO

São eventos que provocam alterações

qualitativas e quantitativas no

patrimônio.

Exemplo: aquisição de mercadorias a

prazo.