Baixe Contabilidade (Teoria) e outras Notas de estudo em PDF para Administração Empresarial, somente na Docsity!

CONTABILIDADECONTABILIDADE

1 – Conceito 1 – Conceito

“ “Contabilidade é a ciência queContabilidade é a ciência que

estuda e pratica as funções de orientação, estuda e pratica as funções de orientação,

de controle e de registro relativas à de controle e de registro relativas à

administração econômica”. Conceito administração econômica”. Conceito

Oficial formulado no 1º Congresso Oficial formulado no 1º Congresso

Brasileiro de Contabilistas, realizado no Brasileiro de Contabilistas, realizado no

Rio de Janeiro, de 17 a 27 de agosto de Rio de Janeiro, de 17 a 27 de agosto de

“ “A Contabilidade é uma ciência queA Contabilidade é uma ciência que

permite, através de suas técnicas, manter permite, através de suas técnicas, manter

um controle permanente do Patrimônio da um controle permanente do Patrimônio da

empresa”. – Osni Moura Ribeiro, empresa”. – Osni Moura Ribeiro,

Contabilidade Básica, Editora Saraiva. Contabilidade Básica, Editora Saraiva.

2 – Objeto da Contabilidade2 – Objeto da Contabilidade O objeto da contabilidade é o Patrimônio das O objeto da contabilidade é o Patrimônio das entidades econômico-administrativas. entidades econômico-administrativas. 3 – Objetivo da Contabilidade 3 – Objetivo da Contabilidade O objetivo da contabilidade é permitir o estudo e o O objetivo da contabilidade é permitir o estudo e o controle dos fatos decorrentes da gestão do controle dos fatos decorrentes da gestão do patrimônio das entidades econômico- patrimônio das entidades econômico- administrativas. administrativas. 4 – Finalidade da Contabilidade 4 – Finalidade da Contabilidade A principal finalidade é permitir a obtenção de A principal finalidade é permitir a obtenção de informações econômicas e financeiras da entidade. informações econômicas e financeiras da entidade. As informações de natureza econômica As informações de natureza econômica compreendem os fluxos de receitas e de despesas, compreendem os fluxos de receitas e de despesas, que geram lucros ou prejuízos, e as variações no que geram lucros ou prejuízos, e as variações no Patrimônio da entidade. Patrimônio da entidade. As informações de natureza financeira abrangem As informações de natureza financeira abrangem os fluxos de caixa e do capital de giro. os fluxos de caixa e do capital de giro.

DemonstraçõesDemonstrações – quadros técnicos que– quadros técnicos que apresentam dados extraídos dos registros apresentam dados extraídos dos registros contábeis da empresa. As demonstrações contábeis da empresa. As demonstrações financeiras mais conhecidas são o Balanço financeiras mais conhecidas são o Balanço Patrimonial e a Demonstração do Resultado do Patrimonial e a Demonstração do Resultado do Exercício. Exercício. Auditoria Auditoria – verificação da exatidão dos dados– verificação da exatidão dos dados contidos nas demonstrações financeiras, através contidos nas demonstrações financeiras, através do exame minucioso dos registros contábeis e do exame minucioso dos registros contábeis e dos documentos que deram origem a eles. dos documentos que deram origem a eles. Análise de Balanços Análise de Balanços – exame e interpretação dos– exame e interpretação dos dados contidos nas demonstrações financeiras, dados contidos nas demonstrações financeiras, com o fim de transformar esses dados em com o fim de transformar esses dados em informações úteis aos diversos usuários da informações úteis aos diversos usuários da contabilidade. contabilidade.

7 – Campo de Aplicação da Contabilidade7 – Campo de Aplicação da Contabilidade O campo de aplicação da contabilidade abrange O campo de aplicação da contabilidade abrange todos as entidades econômico-administrativas. todos as entidades econômico-administrativas. Entidades econômico-administrativas são Entidades econômico-administrativas são organizações que reúnem os seguintes elementos: organizações que reúnem os seguintes elementos: pessoas, patrimônio, titular, capital, ação pessoas, patrimônio, titular, capital, ação administrativa e fim determinado. Elas são administrativa e fim determinado. Elas são classificadas em: classificadas em: Entidades com fins econômicos – chamadas Entidades com fins econômicos – chamadas empresas, visam ao lucro para preservar e/ou empresas, visam ao lucro para preservar e/ou aumentar o patrimônio líquido. Ex.: aumentar o patrimônio líquido. Ex.: empresasempresas comerciais, industriais, agrícolas. comerciais, industriais, agrícolas. Entidades com fim socioeconômico – intituladas Entidades com fim socioeconômico – intituladas instituições, visam superávit que reverterá em instituições, visam superávit que reverterá em benefício de seus integrantes. Ex.: associações de benefício de seus integrantes. Ex.: associações de classes, clubes sociais. classes, clubes sociais. Entidades com fins sociais – também chamadas Entidades com fins sociais – também chamadas instituições, tem por obrigação entender às instituições, tem por obrigação entender às necessidades da coletividade a que pertencem. Ex.: necessidades da coletividade a que pertencem. Ex.: União, Estados e Municípios. União, Estados e Municípios.

1.1 Bens1.1 Bens

São as coisas capazes de satisfazerSão as coisas capazes de satisfazer as necessidades humanas e as necessidades humanas e suscetíveis de avaliação econômica. suscetíveis de avaliação econômica. Do ponto de vista contábil, pode-seDo ponto de vista contábil, pode-se entender como Bens todos os entender como Bens todos os objetos que uma empresa possui, objetos que uma empresa possui, seja para uso, troca ou consumo. seja para uso, troca ou consumo.

Bens de UsoBens de Uso Bens de TrocaBens de Troca Bens de Consumo Bens de Consumo Móveis e UtensíliosMóveis e Utensílios Mercadorias para VendasMercadorias para Vendas Material de LimpezaMaterial de Limpeza ComputadoresComputadores DinheiroDinheiro Material ExpedienteMaterial Expediente (^) Máquinas e EquipamentosMáquinas e Equipamentos (^) Cafés e LanchesCafés e Lanches (^) AutomóveisAutomóveis (^) ImóveisImóveis

1.2 Direitos1.2 Direitos Constituem DIREITOS para a empresa Constituem DIREITOS para a empresa todos os valores que ela tem A RECEBER todos os valores que ela tem A RECEBER de terceiros. São originadas das vendas de terceiros. São originadas das vendas efetuadas a prazo de mercadorias, de Bens efetuadas a prazo de mercadorias, de Bens ou Serviços. ou Serviços. Os Direitos aparecem seguidos da pressão Os Direitos aparecem seguidos da pressão “a Receber”. “a Receber”. Ex.: Duplicatas a Receber Ex.: Duplicatas a Receber Promissórias a Receber Promissórias a Receber Aluguéis a Receber (Ativos) Aluguéis a Receber (Ativos) A exceção: CLIENTES A exceção: CLIENTES

1.3 Obrigações1.3 Obrigações Constituem Obrigações para a empresa Constituem Obrigações para a empresa todos os valores que ela tem A PAGAR todos os valores que ela tem A PAGAR para terceiros. São originados de compras para terceiros. São originados de compras efetuadas a prazo de mercadorias, de efetuadas a prazo de mercadorias, de bens ou transações de serviços. bens ou transações de serviços. As Obrigações aparecem seguidas da As Obrigações aparecem seguidas da expressão “a Pagar” expressão “a Pagar” Ex.: Duplicatas a Pagar Ex.: Duplicatas a Pagar Promissórias a Promissórias a PagarPagar Aluguéis a Pagar (Passivo) Aluguéis a Pagar (Passivo) Salários a Pagar Salários a Pagar A exceção: FORNECEDORES A exceção: FORNECEDORES

2– Aspectos Qualitativo e Quantitativo2– Aspectos Qualitativo e Quantitativo do Patrimônio do Patrimônio Para se avaliar o tamanho do Para se avaliar o tamanho do Patrimônio de uma empresa Patrimônio de uma empresa conhecendo conhecendo o QUE e QUANTO umao QUE e QUANTO uma empresa possui, a contabilidade leva empresa possui, a contabilidade leva em conta dois aspectos: em conta dois aspectos: 2.1 Aspecto Qualitativo 2.1 Aspecto Qualitativo – consiste em– consiste em especificar (dar nomes), segundo a especificar (dar nomes), segundo a natureza de cada um, os Bens, os natureza de cada um, os Bens, os Direitos, as Obrigações e o Patrimônio Direitos, as Obrigações e o Patrimônio Líquido. Constitui em saber O QUE a Líquido. Constitui em saber O QUE a empresa realmente possui. empresa realmente possui.

2.2 Aspecto Quantitativo2.2 Aspecto Quantitativo – consiste– consiste em dar aos BENS, DIREITOS, em dar aos BENS, DIREITOS, OBRIGAÇÕES E PATRIMÔNIO OBRIGAÇÕES E PATRIMÔNIO LÍQUIDO seus respectivos valores, LÍQUIDO seus respectivos valores, levando-nos a conhecer o valor (o levando-nos a conhecer o valor (o quanto) do Patrimônio deu uma quanto) do Patrimônio deu uma empresa. empresa.

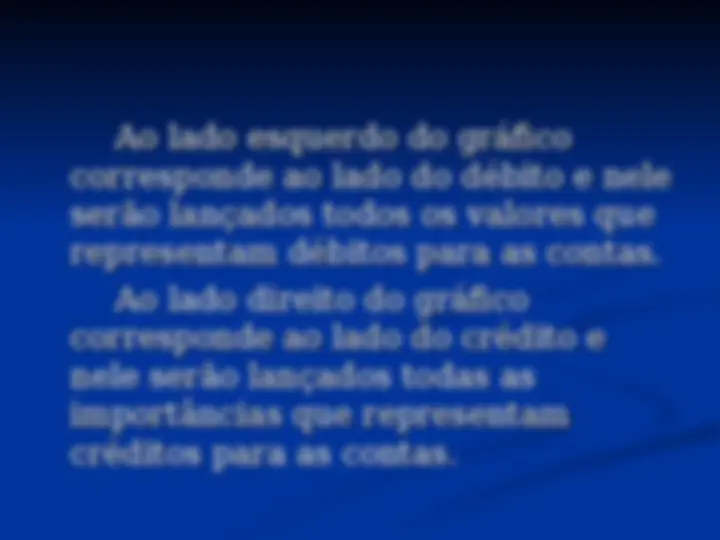

O Patrimônio de uma empresa éO Patrimônio de uma empresa é representado em um gráfico representado em um gráfico simplificado em forma de T. simplificado em forma de T. O lado esquerdo do gráfico éO lado esquerdo do gráfico é ocupado pelo Ativo (Elementos ocupado pelo Ativo (Elementos Positivos de Bens e Direitos). O lado Positivos de Bens e Direitos). O lado direito do gráfico é ocupado pelo direito do gráfico é ocupado pelo Passivo (Elementos Negativos de Passivo (Elementos Negativos de Obrigações e P.L.). Obrigações e P.L.).

PatrimônioPatrimônio

Ativo (Elementos Positivos) Passivo (Elementos Negativos) BENS: R$ OBRIGAÇÕES: R$ Caixa ................................. 5.000 Duplicatas a Pagar ....................... 30. Veículos .......................... 50.000 Impostos a Pagar............................ 8. Máquinas ........................ 10.000 Fornecedores ............................... 15. Móveis .............................. 5.000 Sub- Total .............................................. 53. Imóveis ........................... 20. Sub-Total .................................... 90. DIREITOS: R$ PATRIMÔNIO LÍQUIDO (P.L.): R$ Duplicatas a Receber ....... 10.000 Capital ......................................... 40. Promissórias a Receber ..... 5.000 Lucros/Prejuízos Acumulados .... 10. Clientes ............................. 2.000 Reservas ........................................ 4. Sub- Total ....................................17.000 Sub- Total ............................................... 54. Total Geral Ativo ..................... R$ 107.000 Total Geral Passivo ....................... R$ 107.

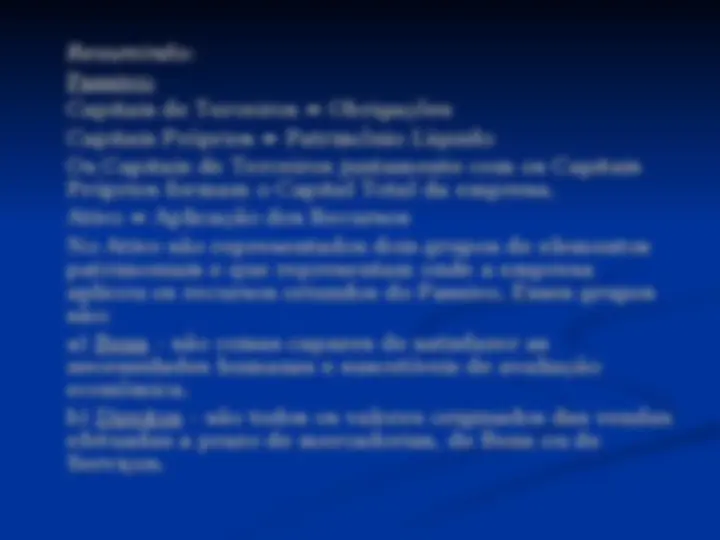

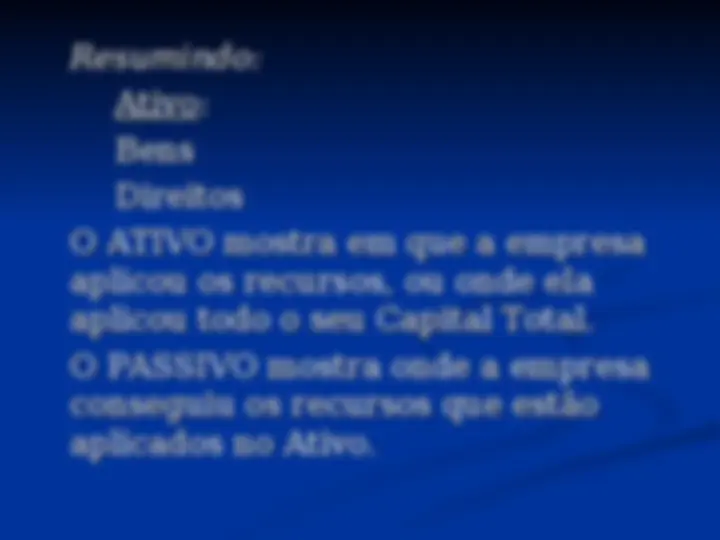

4.1 Origens e Aplicações dos Recursos4.1 Origens e Aplicações dos Recursos O Patrimônio da empresa é O Patrimônio da empresa é representado pelo Balanço Patrimonial representado pelo Balanço Patrimonial em um gráfico de dois lados (T) onde em um gráfico de dois lados (T) onde ambos possuem o mesmo total. O ambos possuem o mesmo total. O gráfico mostra a Origem dos Capitais gráfico mostra a Origem dos Capitais (Passivo), isto é, como a empresa (Passivo), isto é, como a empresa conseguiu conseguiu os recursos que possui; e aos recursos que possui; e a Aplicação de Capitais, isto é, onde a Aplicação de Capitais, isto é, onde a empresa aplicou os recursos originados. empresa aplicou os recursos originados. Passivo = Origem dos Recursos Passivo = Origem dos Recursos

No Passivo são representados dois gruposNo Passivo são representados dois grupos

de elementos patrimoniais e que de elementos patrimoniais e que

representam a origem de todos os representam a origem de todos os

recursos que a empresa possui e onde recursos que a empresa possui e onde

conseguiu esses recursos. Esses grupos conseguiu esses recursos. Esses grupos

são: são:

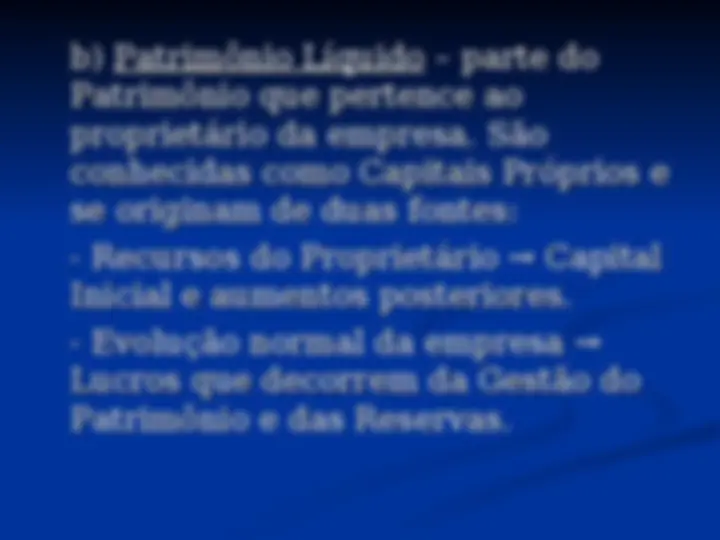

a) a) ObrigaçõesObrigações – corresponde à parte do– corresponde à parte do

Patrimônio que a empresa deve a Patrimônio que a empresa deve a

terceiros. São conhecidos como Capitais terceiros. São conhecidos como Capitais

de Terceiros. Eles são originados por de Terceiros. Eles são originados por

operações que acarretam Obrigações, as operações que acarretam Obrigações, as

quais serão representados por Duplicatas quais serão representados por Duplicatas

a Pagar, Promissórias a Pagar, a Pagar, Promissórias a Pagar,

Fornecedores, empregados, governo, etc. Fornecedores, empregados, governo, etc.