1

Elementos de Contabilidade

Elementos de Contabilidade

UFAM/FES/DECON

Elementos de Contabilidade

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

UFAM/FES/DECON Elementos de Contabilidade

Tipologia: Notas de estudo

1 / 336

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Elementos de Contabilidade

Elementos de Contabilidade

Conteúdo programático:

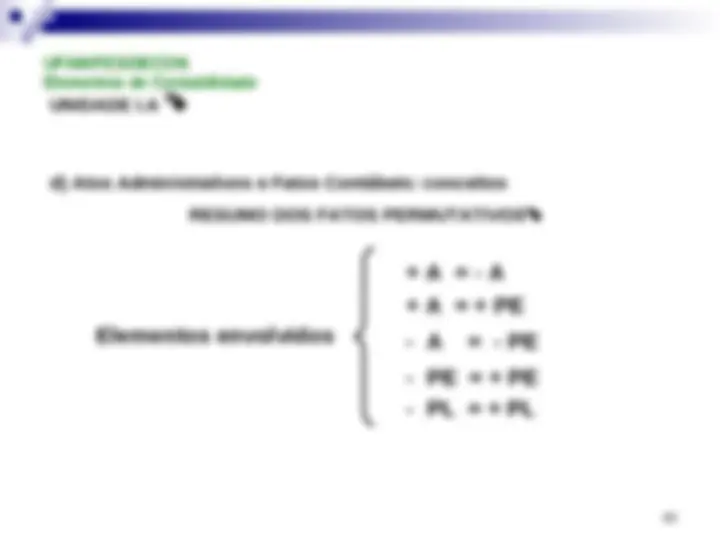

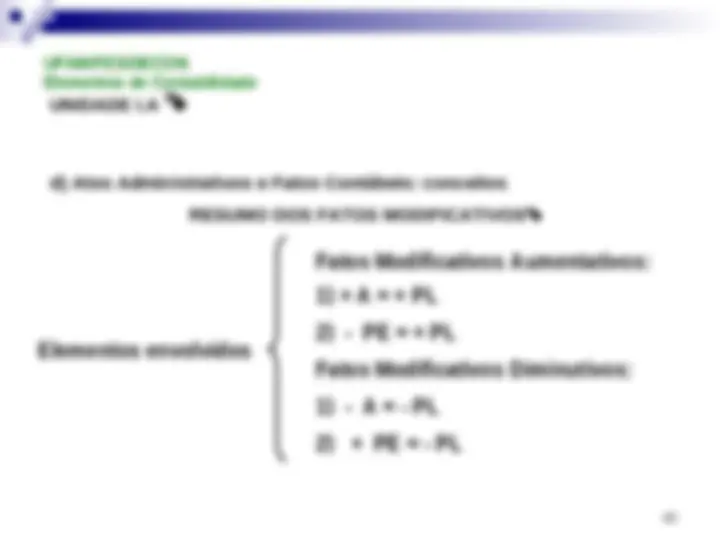

I.A)I.A) Noções de Contabilidade: conceitos, finalidade e objetivo da

Contabilidade ; campo de atuação, pessoas físicas e jurídicas, objeto de estudo, o

patrimônio e sua composição ; atos administrativos e fatos contábeis, situações

patrimoniais possíveis.

I.B)I.B)^ O Plano de Contas e Estrutura Patrimonial^ : o que é o plano de contas,

critérios para estruturação do plano de contas, contas patrimoniais do ativo e

passivo, contas de resultado (receitas e despesas), detalhamento

I.C)I.C)^ Escrituração Contábil: o método das partidas dobradas, conceitos de

débito, crédito e saldo, formas de lançamento contábil, explicação para os saldos

contábeis, escrituração nos livros diário e razão, representação em razonetes,

contabilizações diversas no dia-a-dia de uma empresa; técnicas para correção de

erros em lançamentos contábeis;

Elementos de Contabilidade

Elementos de Contabilidade

Objetivos da unidade: Objetivos da unidade:

a. Introduzir o aluno aos conceitos básicos de Contabilidade fazendo-o

entender sobre a utilidade dessa ferramenta na gestão patrimonial ;

b. Demonstrar em quais áreas a Contabilidade pode ser aplicada e o

objeto de estudo ao qual se dedica ;

c. Detalhar a composição do patrimônio de uma entidade bem como as

ocorrências que impactam esse mesmo patrimônio e que requerem o

registro por parte da Contabilidade;

d. Expor as situações patrimoniais que podem ser vivenciadas por uma

entidade fruto da sua gestão ;

Elementos de Contabilidade

a)Conceito, Finalidades e Objetivo da Contabilidade

De fato, essa última tendência de conceituação está mais voltada para a caracterização

da Contabilidade como uma FERRAMENTA GERENCIAL e MÉTODO INFORMATIVO:

CONTABILIDADE

(Ciência)

MÉTODO

ADMINISTRATIVO ECONÔMICO

Controlar o

Patrimônio

Apurar o

Resultatado

Prestar

informações

Elementos de Contabilidade

a)Conceito, Finalidades e Objetivo da Contabilidade

Pela figura anterior, percebe-se que a função da contabilidade é a de

Informações essas que serão de grande importância no processo decisório, via de regra

cercado de incertezas. A informação gerada pela contabilidade tem a missão de reduzir

esse grau de incerteza típico das tomadas de decisão no ambiente empresarial.

Elementos de Contabilidade

a)Conceito, Finalidades e Objetivo da Contabilidade

A contabilidade deve propiciar, com as suas informações, condições favoráveis para o

gestor tomar as decisões mais acertadas visando a maximização do resultado positivo

(lucro) e nas situações que a empresa apure um resultado negativo (prejuízo) deverá

apontar os caminhos a serem trilhados para reversão do quadro negativo.

Elementos de Contabilidade

a)Conceito, Finalidades e Objetivo da Contabilidade

servir como ferramenta de controle e ;

auxiliar no planejamento das atividades empresariais.

Elementos de Contabilidade

a)Conceito, Finalidades e Objetivo da Contabilidade

EM SUMA :

A contabilidade assume nesse momento seu papel mais importante que é o de

subsidiar com suas informações esses dois processos de fundamental importância em

qualquer tipo de organização.

“a contabilidade é a linguagem do negócio e assim o seu principal meio

de comunicação”.

Harold Bierman Jr, citado por George Leone em sua obra “Custos – um enfoque administrativo” (1995)

Elementos de Contabilidade

b) O Campo de atuação da Contabilidade: pessoas físicas e pessoas

jurídicas

O campo de atuação da contabilidade é constituído por:

pessoas físicas e ;

pessoas jurídicas que, de alguma forma, exerçam algum tipo de

atividade econômica para alcançar suas finalidades mesmo que essas

sejam o seu meio e não o seu fim.

Elementos de Contabilidade

b) O Campo de atuação da Contabilidade: pessoas físicas e pessoas

jurídicas

Claro está que a Contabilidade não faz distinção entre entidades com ou sem

fins lucrativos.

Nos últimos anos por sinal com o advento do chamado “Terceiro Setor”,

formado em sua grande maioria por ONG’s e cooperativas, a aplicação da

Contabilidade como instrumento de gestão tem se tornado cada vez mais

freqüente no âmbito dessas entidades.

Elementos de Contabilidade

b) O Campo de atuação da Contabilidade: pessoas físicas e pessoas

jurídicas

Em suma:

A CONTABILIDADE

de Direito Público ou

de Direito Privado

FATOS

CONTÁBEIS

PESSOAS

JURÍDICAS

FÍSICAS

Entidades com fins

lucrativos (empresas)

Entidades sem fins

lucrativos

Elementos de Contabilidade

b) O Campo de atuação da Contabilidade: pessoas físicas e pessoas

jurídicas

Todo aquele (pessoa física ou jurídica) que tenha algum interesse na avaliação

da situação patrimonial da entidade. Alguns autores fazem uma divisão dos

usuários em dois grandes grupos:

Elementos de Contabilidade

b) O Campo de atuação da Contabilidade: pessoas físicas e pessoas

jurídicas

Usuários Preferenciais estaria formado por investidores, acionistas,

bancos,etc.

Usuários Secundários como usuários secundários são comumente citados

os administradores, empregados e governos (aqui representados pelos fiscos

federal, estadual municipal).