1

CONTRIBUIÇÕES

Damares Medina

Damares Medina

Brasília, 8 de junho de 2009.

Brasília, 8 de junho de 2009.

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Uma contribuição sobre as diferentes formas de contribuições tributárias no brasil, incluindo impostos, taxas e contribuições sociais. O texto aborda as bases de cálculo, alíquotas, legislação básica e jurisprudência relacionadas aos tributos de pis, pasep, csll, cide e outras contribuições. Além disso, o documento discute as contribuições para o custeio do serviço de iluminação pública e as contribuições ao serviço social do transporte (sest), entre outras.

Tipologia: Notas de estudo

1 / 54

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Damares Medina Damares Medina

Brasília, 8 de junho de 2009.

Brasília, 8 de junho de 2009.

1.

1. Topologia constitucional

Topologia constitucional

2.

2. Princípios Constitucionais

Princípios Constitucionais

3.

3. Contribuições

Contribuições

4.

4. Estudos de Precedentes

Estudos de Precedentes

4

Estado de Solidariedade

Estado de Solidariedade

Social

Social

Solidariedade

Solidariedade

Contributividade (EC nº

Contributividade (EC nº

3/93, 20/98 e 41/03)

3/93, 20/98 e 41/03)

Retributividade

Retributividade

Redesenho do mapa de

Redesenho do mapa de

repartição de receitas

repartição de receitas

tributárias

tributárias

Impostos: base de calculo é um fato lícito qualquer,

desvinculado a uma atuação estatal direta.

Taxas: atuação estatal, exercício do poder de polícia e

prestação de serviço público específicos e divisíveis

Contribuições: não são taxas, pois sua hipótese de

incidência não é uma atuação estatal, mas sim um fato lícito

qualquer. Contudo, não são impostos, pois o produto de sua

arrecadação é vinculado.

7

Finalidade: distribuição

dos encargos públicos,

fazendo retornar ao

Tesouro o valor

despendido com a

realização de obras

públicas.

Fato gerador: valorização de imóvel do contribuinte,

decorrente de obra pública.

8

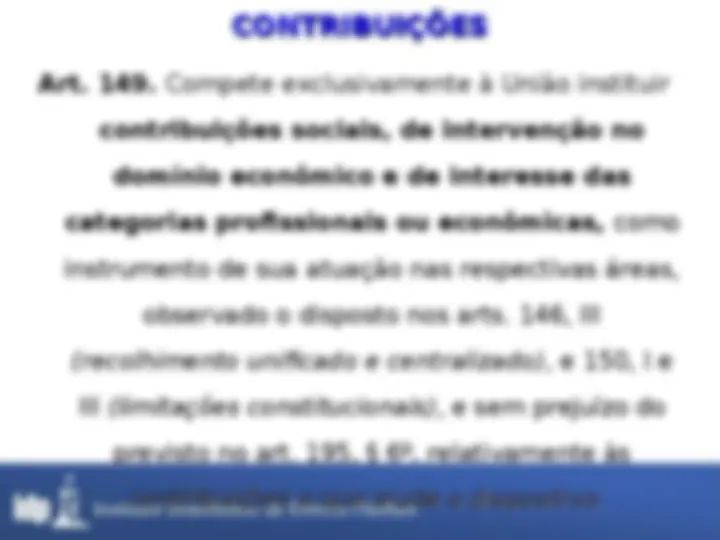

Art. 149.

Art. 149. Compete exclusivamente à União instituir

contribuições sociais, de intervenção no

contribuições sociais, de intervenção no

domínio econômico e de interesse das

domínio econômico e de interesse das

categorias profissionais ou econômicas,

categorias profissionais ou econômicas, como

como

instrumento de sua atuação nas respectivas áreas,

instrumento de sua atuação nas respectivas áreas,

observado o disposto nos arts. 146, III

observado o disposto nos arts. 146, III

(recolhimento unificado e centralizado)

(recolhimento unificado e centralizado) , e 150, I e

, e 150, I e

(limitações constitucionais)

(limitações constitucionais) , e sem prejuízo do

, e sem prejuízo do

previsto no art. 195, § 6º, relativamente às

previsto no art. 195, § 6º, relativamente às

contribuições a que alude o dispositivo.

contribuições a que alude o dispositivo.

Classificação

Matriz constitucional

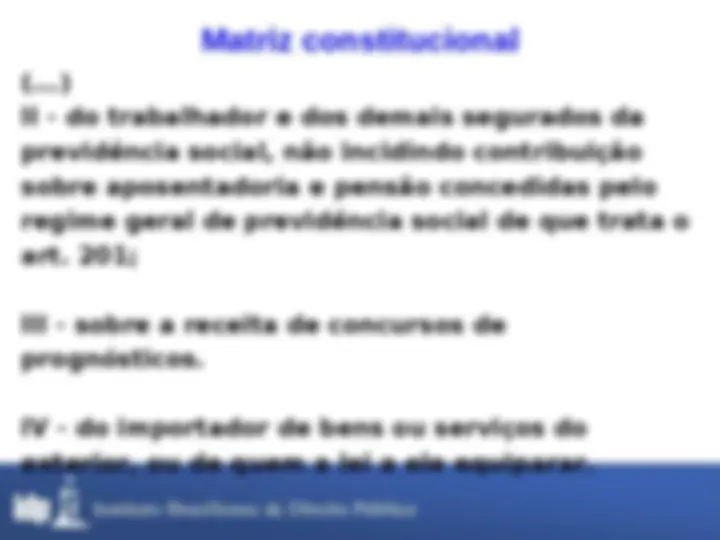

Art. 195. A seguridade social será financiada por

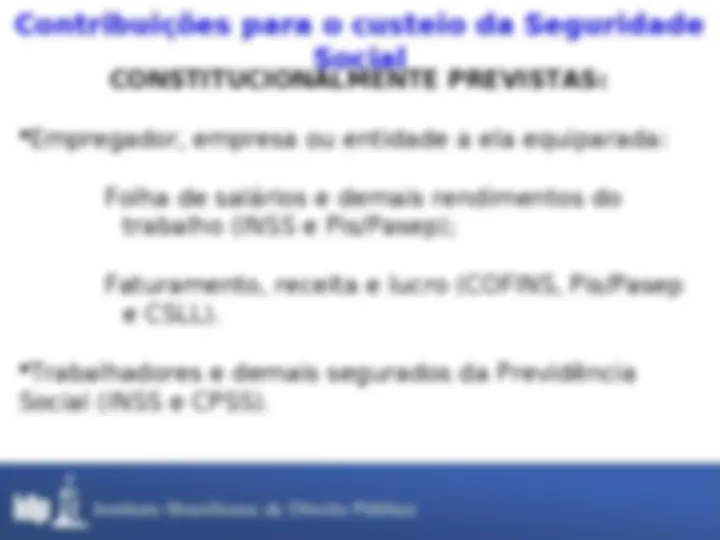

toda a sociedade, de forma direta e indireta, nos

termos da lei, mediante recursos provenientes

dos orçamentos da União, dos Estados, do

Distrito Federal e dos Municípios, e das

seguintes contribuições sociais:

Matriz constitucional

II - do trabalhador e dos demais segurados da

previdência social, não incidindo contribuição

sobre aposentadoria e pensão concedidas pelo

regime geral de previdência social de que trata o

art. 201;

III - sobre a receita de concursos de

prognósticos.

IV - do importador de bens ou serviços do

exterior, ou de quem a lei a ele equiparar.

14

Matriz constitucional

§ 4º - A lei poderá instituir outras fontes

destinadas a garantir a manutenção ou expansão

da seguridade social, obedecido o disposto no

art. 154, I.

§ 5º - Nenhum benefício ou serviço da

seguridade social poderá ser criado, majorado

ou estendido sem a correspondente fonte de

custeio total.

§ 6º - As contribuições sociais de que trata este

artigo só poderão ser exigidas após decorridos

noventa dias da data da publicação da lei que as

houver instituído ou modificado, não se lhes

aplicando o disposto no art. 150, III, "b".

Constituição Federal de 1988

Lei Complementar nº 70/91 – faturamento é a receita

bruta das vendas de mercadorias, mercadorias e

serviços ou serviços

ADC nº 1

Lei nº 9.718/98 – ampliação da base de cálculo do PIS e

da CONFINS e aumento da alíquota da COFINS

Faturamento – totalidade das receitas auferidas pela

pessoa jurídica

EC nº 20/

2) Empregadores domésticos;

3) Trabalhadores: incidente sobre o salário de

contribuição;

4) Receita de concursos de prognósticos;

5) Importador de bens ou serviços.

Isentos: a União, os estados, o Distrito Federal e os

municípios, suas respectivas autarquias, fundações e as

instituições públicas de ensino; as escolas comunitárias,

confessionais ou filantrópicas; as organizações de fins culturais;

e as organizações hospitalares e de assistência social.

20

Legislação básica:

Legislação básica: § 5º do art. 212 da

CF, Leis nºs 9.424/96, 9.766/98, Decreto

nº 6003/2006 e Lei nº 11.457/2007.

Base de calculo:

Base de calculo: total das

remunerações pagas pelas empresas, a

qualquer título, aos segurados

empregados;

Alíquota:

Alíquota: 2,5%;

Finalidade:

Finalidade: financiamento de

programas, projetos e ações voltados

para o financiamento da educação

básica pública.