Baixe Impostos e Contribuições no Brasil: Conceitos Básicos e outras Resumos em PDF para Direito, somente na Docsity!

Direito Tributário

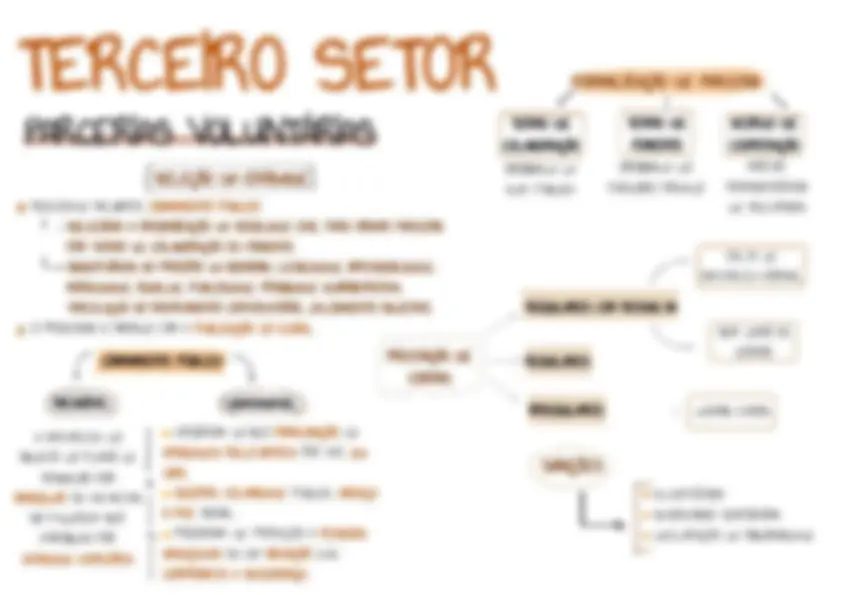

ATIVIDADE FINANCEIRA DO ESTADO

DIREITO FINANCEIRO ≠ DIREITO TRIBUTÁRIO Ramo jurídico de direito público e autônomo. Receita derivada.

- Impostos.

- Taxas.

- Contribuições. Poder de império - Prestação pecuniária. - Prestação compulsória. - Não constitua sanção e ato ilícito. - Lei. - Atividade administrativa vinculada. moeda

Ingresso

público

Receita

De terceiros

ORIGINÁRIA

DERIVADA

. Direito privado . Contratual

. Isonomia

. Direito público . Legal . Desigualdade

. INSTITUIR

. ARRECADAR

. FISCALIZAR

TRIBUTOS

Ação estatal

Contribuições de

melhoria.

- Fato do contribuinte.

- Não contraprestacionais.

- Caráter contributivo.

- Impostos.

- Exclusivamente a determinadas

atividades.

- Tributos finalísticos.

- Empréstimos compulsórios

e contribuições especiais.

qualquer despesa.

- Impostos.

- Arrecadar

- IR, IPTU,

ICMS, IPVA,

ITBI e ISS

IOF e IPI

- Disponibilidade

- Contribuições

sindicais e anuidades

dos conselhos de classe.

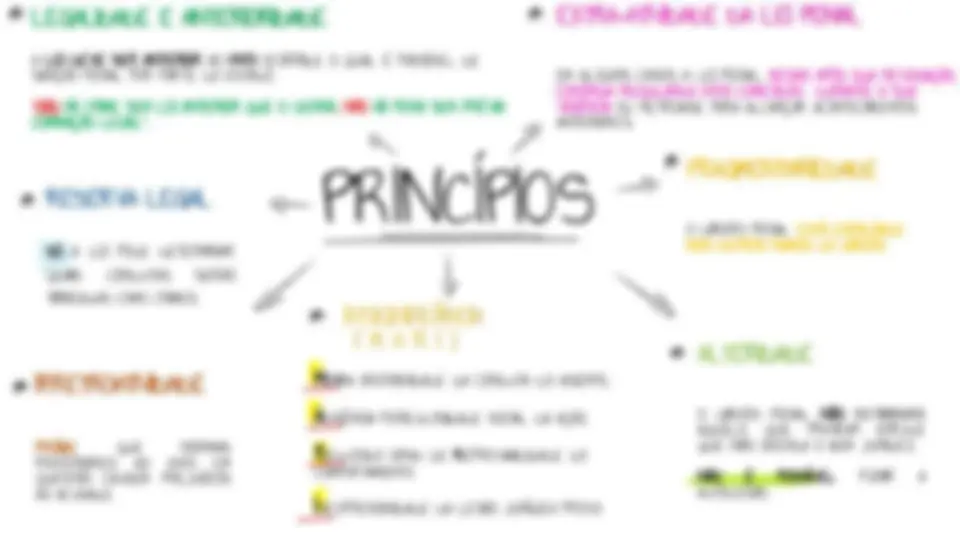

FATO GERADOR (FG)

Denominação

Destinação da

arrecadação

CTN CF/

Base de

cálculo

O destino da

arrecadação

CLASSIFICAÇÕES DOS TRIBUTOS

IMPOSTOS

FATO GERADOR

Independente de qualquer atividade estatal específica.

repercussão do

ônus tributário.

repercussão do ônus

tributário.

- IR, IPVA, IPTU, ITDC, ITBI. -^ IPI, ICMS e^ ISS.

da alíquota.

IOF e outros.

alíquota.

- Não levam em consideração

características pessoais.

características pessoais.

- Incide de forma SUBJETIVA

- ITR, IPTU, ITD, ITBI e

Outros.

- IR, ITR, IGF, ITD,

IPVA, ITBI e IPTU.

- IPI, IOF, ICMS e ISS.

- Diminui a

alíquota.

- Não é tributo.

- Decorre de contrato.

- Regime Jurídico de direito Privado.

- Receita originária.

- SEM princípios tributários.

- Pode ser rescindida.

- É tributo.

- Decorre sempre de lei.

- Regime Jurídico de Direito Público.

- Receita derivada.

- COM princípios tributários.

- Não pode ser rescindida.

. Ter base de cálculo própria de

impostos.

. Ter base de cálculo ou fato gerador

idênticos aos que correspondam a

imposto.

. Ser calculada em função do capital

das empresas.

São constitucionais :

- serviços públicos de coleta.

- A taxa de fiscalização dos mercados de títulos e valores Mobiliários.

CONTRIBUIÇÕES DE MELHORIA

FATO GERADOR

Valorização imobiliária

decorrente de

obra pública

CONSEQUÊNCIA

Acréscimo de valor que da obra resultar para cada imóvel beneficiado. Despesa realizada pelo ente público com a obra.

Publicação prévia dos

seguintes elementos:

Regulamentação do

processo administrativo de

instrução e julgamento da

impugnação.

Prazo não inferior a 30

dias p/ impugnação

pelos interessados.

- Memorial descritivo e orçamento.

- Determinação da parcela.

- Delimitação da zona beneficiada e

fator de absorção do benefício.

Qualquer dos

elementos.

SEM prejuízo da sua

apreciação judicial.

CONTRIBUIÇÕES ESPECIAIS

Competência exclusiva da União Competência dos Municípios e DF

Destinadas a financiar, especificamente,

direitos relativos à saúde , previdência

e assistência social. Ex: INSS, PIS, PASEP...

Destinadas a financiar outros direitos

sociais pelo Poder Público.

(Senai/Sesi/Senac/Sesc)

- CIDE

- Contribuições para controle de produção, comercialização

e prestação de serviços.

- Contribuições sindicais. (^) Ex: CREA, CRO...

- Criada pela EC Nº 39/ = PARAFISCAIS

- Instituídas por LEI.

- Contribuição para o Custeio do Serviço

de Iluminação Pública (COSIP)

legalidade

anterioridade

Facultada a cobrança da contribuição

fatura de consumo de energia elétrica

- Instituída por LEI ORDINÁRIA.

Não incidirão sobre as receitas decorrentes de exportação. Incidirão também sobre a importação de produtos estrangeiros ou serviços. A lei definirá as hipóteses em que as contribuições incidirão uma única vez. Poderão ter alíquotas :

- Ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso de importação, o valor aduaneiro.

- Específica, tendo por base a unidade de medida adotada.

DIREITOS SOCIAIS

SEGURIDADE

SOCIAL

P= Previdência

A= Assistência

S= Seguridade

RECURSOS ARRECADADOS

DESTINADOS A:

- Pagamento de subsídios. Preços ou transporte de álcool combustível, gás natural e derivados de petróleo.

- Financiamentos: Projetos ambientais e infraestrutura de transportes.

EMPRESÁRIO

CONCEITO Art. 966 do CC. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços

Profissionalismo

Atividade econômica

Organização

Produção ou circulação

de bens ou serviços

Estabilidade e habitualidade LUCRO - atividades sem fins lucrativos não são empresárias Dos fatores de produção Qualquer atividade pode ser empresária

EMPRESA EMPRESÁRIO ESTABELECIMENTO

Atividade Empresarial Sujeito que exerce a atividade Complexo de bens

Empresário é a pessoa

(física ou jurídica) que

exerce a atividade típica de

empresa

EMPRESÁRIO CASADO Pessoas casadas podem constituir sociedade entre si, sozinhos ou com terceiros, originária ou incidentalmente, em sociedade simples ou empresaria, EXCETO nos REGIMES DA COMUNHÃO UNIVERSAL E SEPARAÇÃO OBRIGATORIA DE BENS. CÔNJUGES SÓCIOS

Os cônjuges (juntos)

PODEM fazer parte de

sociedade

Entre si

Com terceiros

Exceto quando:

- Universal

- Separação Obrigatória CÔNJUGES SEPARADOS Os cônjuges, separadamente, podem contratar sociedade com terceiros, independente do regime de casamento. GERENCIAMENTO DOS BENS O empresário casado pode livremente ALIENAR ou GRAVAR de ônus real bens imóveis pertencentes à empresa, SEM necessidade da OUTORGA UXORIA.

ATIVIDADE EMPRESARIAL

Empresário Individual Sociedade Empresária EIRELI

Pessoa Física Pessoa Jurídica Pessoa Jurídica

Responsabilidade: ILIMITADA e

DIRETA

Responsabilidade: LIMITADA

NÃO possui personalidade jurídica. BENS da pessoa física e do empresário individual são os MESMOS, se confundem.

Responsabilidade: LIMITADA

Possui personalidade. BENS da pessoa física e do empresário individual NÃO se confundem. Possui personalidade. BENS da pessoa física e do empresário individual NÃO se confundem.

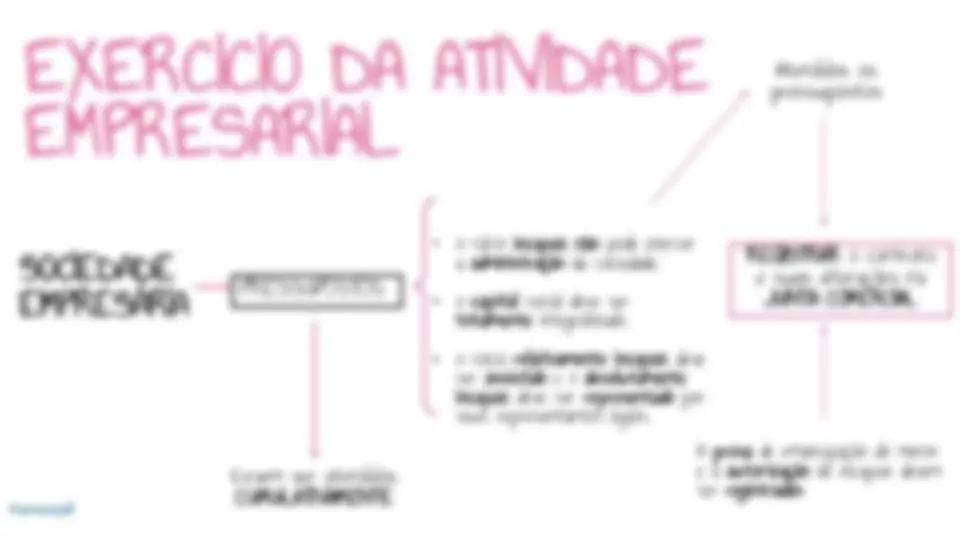

EXERCÍCIO DA

ATIVIDADE

EMPRESARIAL

FORMA DE EXERCICIO Por conta própria: Empresário Individual e EIRELI Dividindo os lucros e perdas com terceiros: sociedade empresária MOMENTO

Com a inscrição do empresário

individual, EIRELI ou dos atos

constitutivos da sociedade

empresária no Registro Público

de Empresas Mercantis –

JUNTA COMERCIAL

EMPRESÁRIO Deve ter capacidade civil Regra

EXCEÇÕES

1ª-Em favor do incapaz no caso de sucessão da empresa por causa mortis. 2ª-Pela incapacidade superveniente do empresário. O INCAPAZ é Representado ou assistido Mediante Autorização Judicial após análise das circunstâncias e riscos CAPACIDADE: é a aptidão jurídica para exercer validamente a atividade empresária Não ser impedido legalmente de exercer IMPEDIMENTO: decorre de determinação legal.

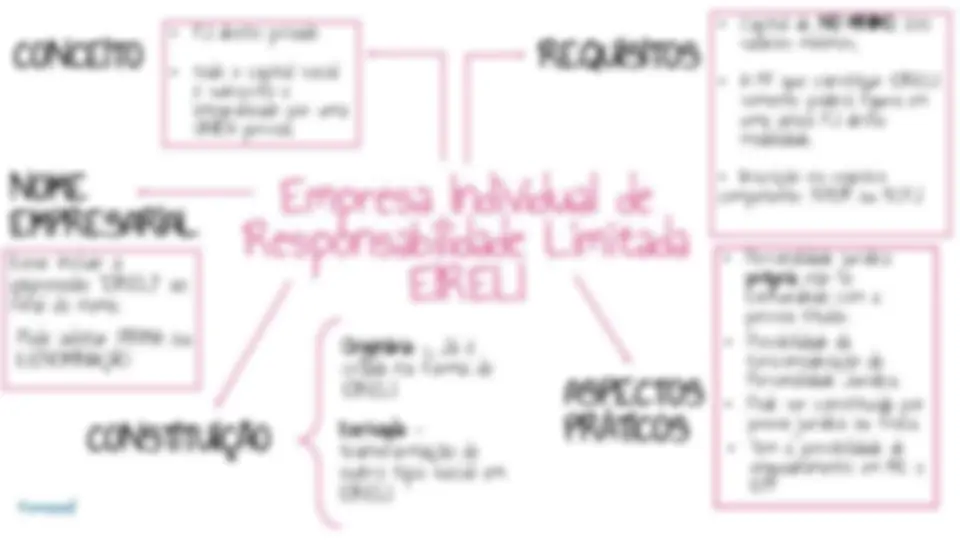

Empresa Individual de Responsabilidade Limitada EIRELI

- PJ direito privado

- todo o capital social é subscrito e integralizado por uma ÚNICA pessoa. CONCEITO REQUISITOS

- Capital de, NO MINIMO, 100 salários mínimos;

- A PF que constituir EIRELI somente poderá figura em uma única PJ desta modalidade.

- Inscrição no registro NOME competente: RPEM ou RCPJ EMPRESARIAL

Deve incluir a

expressão “EIRELI” ao

final do nome.

Pode adotar FIRMA ou

DENOMINAÇÃO

CONSTITUIÇÃO

Originária - Já é

criada na forma de

EIRELI

Derivada -

transformação de

outro tipo social em

EIRELI

ASPECTOS PRÁTICOS

- Personalidade jurídica própria, não se confundindo com a pessoa titular.

- Possibilidade da Desconsideração da Personalidade Jurídica.

- Pode ser constituída por pessoa jurídica ou física.

- Tem a possibilidade de enquadramento em ME e EPP

CONCLUIR QUE POLÍTICAS CONTÁBEIS OU MUDANÇAS NELAS NÃO APROPRIADAS PROCEDIMENTOS

TRABALHOS

INICIAIS

SALDOS INICIAIS CONTÊM DISTORÇÕES AFETAM DE FORMA RELEVANTE AS D.C. AUDITORIA INICIAL OBJETIVO CONCLUSÕES OBTER EVIDÊNCIA DE AUDITORIA APROPRIADA E SUFICIENTE SOBRE SE POLÍTICAS CONTÁBEIS APLICADAS DE MANEIRA UNIFORME MUDANÇAS NESSAS POLÍTICAS DEVIDAMENTE REGISTRADAS APRESENTADAS DIVULGADAS D.C. PERÍODO ANTERIOR NÃO AUDITADA AUDITADA OUTRO AUDITOR SALDOS FINAIS PERÍODO ANTERIOR FORAM CORRETAMENTE TRANSFERIDOS PRO CORRENTE SALDOS INICIAIS REFLETEM A APLICAÇÃO DE POLÍTICAS CONTÁBEIS APROPRIADAS REVISAR OS PAPÉIS DE TRABALHO DO AUDITOR INDEPENDENTE ANTECESSOR AVALIAR SE OS PROCEDIMENTOS DE AUDITORIA EXECUTADOS (OU EXECUTAR) NO PERÍODO CORRENTE FORNECEM EVIDÊNCIA RELEVANTE PARA OS SALDOS INICIAIS

- COM RESSALVA

- COM RESSALVA

- ADVERSA OBTER EVIDÊNCIA PROCEDIMENTOS IMPOSSIBILIDADE OBTER EVIDÊNCIA