FISCALIDADE

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Autor: Sergio Alfredo Macore / Helldriver Rapper

Tipologia: Notas de estudo

1 / 98

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Caracteristicas IRPC

Proporcional uma taxa geral de 32%* ;

Global : porque incide sobre um conjunto de rendimentos

provenientes de diversas fontes;

Principal : porque goza de autonomia quer a nível normativo quer

ao nível das relações tributáveis concretas.

pecuária (2015);35% para os encargos não devidamente

documentados e as despesas de carácter confidencial;

4

5

sujeitos passivos de IRPC:

As sociedades comerciais;

As sociedades civis sob a forma comercial;

As cooperativas

As empresas públicas;

As demais pessoas coletivas de direito público ou privado.

Sujeitam-se ainda a IRPC, determinados entes de facto,

designadamente as heranças jacentes, as associações e

sociedades civis sem personalidade jurídica e as sociedades

irregulares. (art.º2 do CIRPC).

5

Estabelecimento estável

(artigo 3.º CIRPC)

moçambicano

7

Estabelecimento estável

(artigo 3.º CIRPC)

expor ou entregar mercadorias pertencentes à empresa;

mantido unicamente para as armazenar, expor ou entregar;

mantido unicamente para serem transformadas por outra

empresa;

mercadorias ou reunir informações para a empresa;

para a empresa, qualquer outra actividade de carácter

preparatório ou auxiliar;

8

Extensão da obrigação do imposto

(artigo 5.º CIRPC)

10

IRPC - Isenções

Subjectivas

(pessoais):

Artigo 9.º CIRPC

Artigo 10.º CIRPC

Objectivas

(rendimentos):

Artigo 11.º CIRPC

11

Outras:

Artigo 12.º CIRPC

Artigo 13.º CIRPC

IRPC – Isenções (artigo 10.º CIRPC)

As entidades de bem público, social, ou cultural,

devidamente reconhecidas, quando estas não

tenham por objecto actividades comercias,

industrias ou agrícolas

As associações de utilidade pública devidamente

reconhecidas

As associações de mera utilidade pública que

prossigam predominantemente fins científicos ou

culturais, de caridade, assistência ou beneficência

relativamente à exploração directa de jogos de

diversão social

Isenção com

carácter

automático

Isenção sujeita a

reconhecimento

Estão isentos de IRPC:

13

IRPC – Isenções (artigo 11.º CIRPC)

Rendimentos directamente derivados do exercício de

actividades culturais, recreativas e desportivas, sempre que tais

rendimentos e o património social se destinem aos fins de sua

criação e em nenhum caso se distribuam directa ou

indirectamente entre os sócios.

Só podem beneficiar desta isenção as associações legalmente

constituídas para o exercício dessas actividades

Estão isentos de IRPC:

14

Excluídos desta isenção

os rendimentos provenientes de qualquer actividade comercial,

industrial ou agrícola exercida, ainda que a título acessório, em

ligação com essas actividades

IRPC – Isenções (artigo 12.º CIRPC)

As cooperativas agrárias, de artesanato e culturais ficam sujeitas a

uma redução da taxa geral do IRPC em 50%

Não são abrangidos pelas isenções previstas no número anterior os

rendimentos sujeitos a IRPC por retenção na fonte

16

IRPC – Isenções (artigo 13.º CIRPC)

ao Imposto Especial sobre o Jogo

transparência fiscal

Estão isentos de IRPC:

17

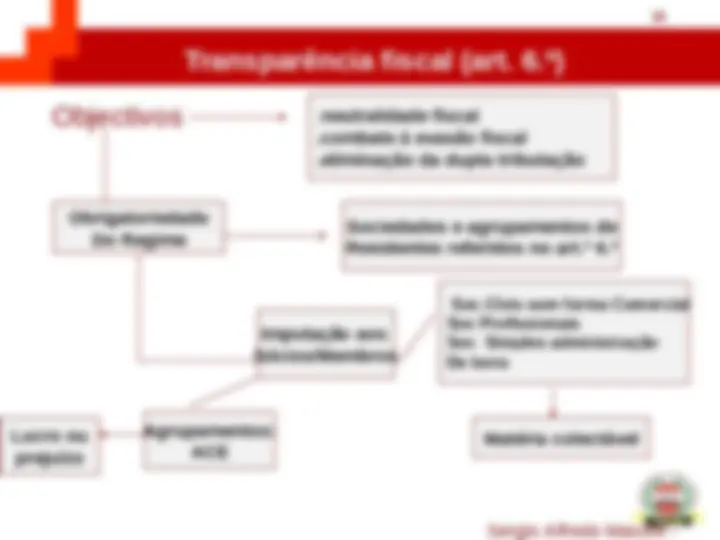

Transparência fiscal (artigo 6.º CIRPC)

a) Sociedades civis não constituídas sob forma comercial;

b) Sociedades de profissionais;

c) Sociedades de simples administração de bens, cuja maioria

do capital social pertença, directa ou indirectamente, durante

mais de 180 dias do exercício social, a um grupo familiar, ou

cujo capital social pertença, em qualquer dia do exercício

social, a um número de sócios não superior a cinco e

nenhum deles seja pessoa colectiva de direito público.

Entidades abrangidas:

É imputada aos sócios nos termos que resultarem do acto

constitutivo das entidades aí mencionadas ou, na falta de elementos,

em partes iguais

19

Campo 205

Art. 17.º

O lucro tributável é constituído pela soma algébrica do resultado

líquido do exercício e das variações patrimoniais positivas e

negativas verificadas no mesmo período e não reflectidas

naquele resultado, determinados com base na contabilidade e

eventualmente corrigidos nos termos do Código

A contabilidade do sujeito passivo deve estar organizada de

acordo com a normalização contabilística e outras

disposições legais em vigor para o respetivo sector de atividade

20