Baixe Fundamentos de Contabilidade e outras Notas de estudo em PDF para Nutrição, somente na Docsity!

UniversidadeEstácio de Sá

Engenharia de Produção

Gestão da Produção Industrial

FUNDAMENTOS DE

CONTABILIDADE

Uanderson Rebula de Oliveira [email protected] www.uandersonrebula.blogspot.com

LIVROS PUBLICADOS POR

Uanderson Rébula de Oliveira

EMENTA: Contabilidade. Introdução. Patrimônio. Balanço Patrimonial. Demonstração do Resultado do Exercício. Regimes de contabilização.

OBJETIVO: Através de Fundamentos Básicos de Contabilidade , o aluno:

Será capaz de entender os principais fundamentos contábeis; entender o que é, para que serve e como funcionam as demonstrações financeiras padronizadas; saber as principais terminologias contábeis.

Terá aptidão para estudar as disciplinas de Gestão de Custos Industriais e Gestão Financeira de Empresas

Engenharia de Produção

Gestão da Produção Industrial

UANDERSON REBULA

DE OLIVEIRA Pós-graduado em Controladoria e Finanças-Universidade Federal de Lavras Pós-graduado em Logística Empresarial-Universidade Estácio de Sá Graduado em Ciências Contábeis-Universidade Barra Mansa Técnico em Metalurgia e Segurança do Trabalho - ETPC

Professor da Universidade Estácio de Sá nas disciplinas de Gestão Financeira de Empresas, Ergonomia, Higiene e Segurança do Trabalho, Gestão de Segurança e Análise de Processos Industriais. Professor em escolas técnicas nas disciplinas de Estatística, Estatística de acidentes, Probabilidades, Contabilidade básica de custos, Metodologia de Pesquisa Científica, Segurança na Engenharia de Construção Civil e Higiene do Trabalho. Ex-professor do SENAI. Desenvolvedor e instrutor de cursos corporativos na CSN.

Campus Resende - 2012 Atualizada de acordo com as novas alterações da Lei 6404/

Fundamentos

de Contabilidade

NOTA DO PROFESSOR

A proposta desta apostila é apresentar um trabalho didático e prático que permita ao estudante compreender com facilidade os principais conceitos utilizados na Contabilidade.

É interessante refletir uma forma ideal para ministrar o ensino de contabilidade a estudantes que não serão contadores, mas necessitam da contabilidade como instrumento de gestão em suas atividades. A contabilidade, por meios de suas técnicas, gera relatórios e DEMONSTRAÇÕES FINANCEIRAS que são usadas (interpretadas) pelos administradores para tomada de decisões importantes para a sobrevivência e lucratividade das empresas.

Imagine se, você, como um empresário ( dono de uma sapataria, por exemplo ) estivesse com sua empresa falindo e necessitando realizar um empréstimo bancário para garantir a sobrevivência da empresa. Como você efetuaria o empréstimo? Como garantir ao banco emprestador que a empresa irá honrar com seus compromissos? É aí que entra a contabilidade. O banco, antes de conceder o empréstimo, solicitaria os relatórios e DEMONSTRAÇÕES FINANCEIRAS de sua empresa para analisá-los e saber se a empresa tem a capacidade de honrar com os seus compromissos. Este é um exemplo simples da utilização da Contabilidade.

Nesta apostila trataremos da utilização da contabilidade para GESTORES, ou seja, a ênfase deste trabalho é dada para que o GESTOR possa saber interpretar os relatórios e DEMONSTRAÇÕES FINANCEIRAS, que é o produto da contabilidade. Não trataremos nesta apostila da contabilidade para formação de contadores. O contador pode ser considerado como um “operador” de dados, ou seja, ele coleta os dados, registra-os e gera relatórios e DEMONSTRAÇÕES FINANCEIRAS para que os administradores possam tomar decisões através da análise destas demonstrações.

Assim, a principal preocupação é proporcionar, a cada passo, as informações necessárias para que você possa entender os conceitos dos termos contábeis e as demonstrações e relatórios contábeis, para assim, prepará-los para as demais disciplinas do curso que utilizam a contabilidade como instrumento de gestão.

É importante salientar que a Contabilidade é regida pela Lei 6.404/76 “Dispõe sobre as Sociedades por Ações”, pelos Princípios Fundamentais da Contabilidade e pelas Normas Brasileiras de Contabilidade. Portanto, há fundamentação legal. Constam nessa apostila as últimas alterações significativas da Lei 6.404/76.

Nesta apostila temos duas unidades de estudo. A primeira unidade refere-se aos conceitos básicos da contabilidade, como a sua definição e aplicação, os seus usuários dentre outros. Na segunda unidade trataremos da contabilidade com detalhes técnicos, basicamente o estudo do Balanço Patrimonial - BP e a Demonstração do Resultado do Exercício – DRE.

No final desta apostila há o anexo I “DICIONÁRIO DE CONTABILIDADE adaptado dos autores Iudícibus et al (1999)” para auxiliá-los no entendimento de cada termo técnico utilizado pela Contabilidade e o anexo II “ Livro recomendado e arquivos para download”, caso o aluno, ao exercer a profissão, necessite de mais informações sobre o tema.

S umário

- UNIDADE 1 – CONCEITOS BÁSICOS EM CONTABILIDADE,

- 1.1 CONCEITO DE CONTABILIDADE,

- 1.2 FUNÇÕES E OBJETIVOS DA CONTABILIDADE,

- 1.3 CAMPO DE APLICAÇÃO E USUÁRIOS DA CONTABILIDADE,

- 1.4 A CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES,

- UNIDADE 2 – O PATRIMÔNIO, O RESULTADO E AS DEMONSTRAÇÕES FINANCEIRAS,

- 2.1 O PATRIMÔNIO: CONCEITOS DE BENS, DIREITOS, OBRIGAÇÕES,

- 2.2 O PATRIMÔNIO LÍQUIDO - PL, OS ESTADOS PATRIMONIAIS E OS COMPONENTES DO PL,

- 2.3 DEFINIÇÕES DE ORIGENS E APLICAÇÕES DE RECURSOS,

- 2.4 BALANÇO PATRIMONIAL – BP,

- 2.5 CONTAS DE RESULTADO: CONCEITO, FUNÇÃO E FUNCIONAMENTO,

- 2.6 CLASSIFICAÇÃO DE RECEITAS E DESPESAS,

- 2.7 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO – DRE,

- 2.8 REGIMES CONTÁBEIS: REGIME DE COMPETÊNCIA E DE CAIXA,

- REFERÊNCIAS BIBLIOGRÁFICAS,

- ANEXO I – DICIONÁRIO CONTÁBIL ADAPTADO DE IUDÍCIBUS ET AL (1999),

- ANEXO II – LIVRO RECOMENDADO E ARQUIVOS PARA DOWNLOAD ,

O que é Contabilidade?

A área contábil é uma das mais críticas, visto que ali se encontram todos os registros da vida de uma empresa. As oscilações do dia-a-dia, as operações, os resultados sistematicamente registrados e analisados, mostram o desempenho, os fortes e fracos de uma organização. A contabilidade facilita as ações, fornecendo as coordenadas de acordo com o desempenho medido.

Unidade 1

CONCEITOS BÁSICOS EM CONTABILIDADE

1.1 Conceito de CONTABILIDADE

RESUMO: “A CONSTITUIÇÃO DE UMA EMPRESA DE CALÇADOS”. IMAGINE A SEGUINTE SITUAÇÃO:

NEGÓCIO: SAPATARIA

OBJETIVO LUCRO

REQUISITOS

PARA

INICIAR

♦ CAPITAL (dinheiro) ♦ LOCAL DE INSTALAÇÃO ♦ BENS (vitrinas, balcões, mesas, computador, telefone, máquinas, etc.) ♦ MÃO DE OBRA (vendedores, caixa, etc)

REQUISITOS

PARA

OPERAR

♦ COMPRAR CALÇADOS para revender COM FORNECEDORES (quem fornece) - pagar a vista ou a prazo. ♦ VENDER CALÇADOS PARA CLIENTES (quem compra) - vender a vista ou a prazo. ♦ CONTROLAR ESTOQUES (quanto entrou, saiu e o que possui) ♦ GASTOS COM SALÁRIOS, ENERGIA, ALUGUEL, TELEFONE ETC.

PERGUNTA-SE:

QUANTO VOCÊ IMAGINOU TER DE CAPITAL?

QUANTO DE CAPITAL VOCÊ APLICOU NA LOJA?

O QUE E QUANTO VOCÊ COMPROU?

QUAIS OS BENS QUE VOCÊ POSSUI E QUANTOS SÃO?

SE COMPROU A PRAZO , QUANTO DEVE E PARA QUAL FORNECEDOR?

SE VENDEU A PRAZO , QUANTO TEM PARA RECEBER E DE QUAIS CLIENTES?

QUANTO VOCÊ TEM DE CALÇADOS ESTOCADOS?

O QUE E QUANTO VOCÊ POSSUI AGORA?

QUAL O SEU LUCRO?

Essas e outras perguntas nos levam a entender que você já possui um PATRIMÔNIO , o qual está em movimento em função de 4 operações principais: COMPRAS, VENDAS, PAGAMENTOS E RECEBIMENTOS, e que essa movimentação do patrimônio da sua empresa necessita de um controle para avaliar e verificar se o principal objetivo (lucro) está sendo atingido.

) GRANDES EMPRESAS POSSUEM SETORES DE CONTABILIDADE; ) TODAS AS MOVIMENTAÇÕES POSSÍVEIS DE MENSURAÇÃO MONETÁRIA SÃO REGISTRADAS PELA CONTABILIDADE; ) É UM PODEROSO INSTRUMENTO PARA TOMADA DE DECISÃO; ) UMA EMPRESA SEM BOA CONTABILIDADE: É COMO UM BARCO À DERIVA AO SABOR DOS VENTOS. CORRE RISCO DE IR À FALÊNCIA.

CONCEITO DE

CONTABILIDADE

CIÊNCIA QUE ESTUDA, REGISTRA E

CONTROLA O PATRIMÔNIO

EPUL – EMPRESA PÚBLICA DE URBANIZAÇÃO DE LISBOA.

A CÂMARA DE LISBOA APROVOU A VENDA DE TRÊS PARCELAS DE TERRENOS, NO VALOR DE DEZ MILHÕES DE EUROS, PARA CONSEGUIR COMBATER O PASSIVO NAS CONTAS DA EPUL, QUE ULTRAPASSA AQUELE

MONTANTE, DEVIDO A ERROS GRAVES DE CONTABILIDADE.

O plano de alienação dos lotes de terrenos pela Empresa Pública de Urbanização de Lisboa (EPUL), ontem aprovado pelo executivo municipal, tem como OBJECTIVO DIMINUIR O PASSIVO DE 13 MILHÕES EUROS, APURADOS NO FINAL DA GESTÃO DE 2007. Este pode ser o último fôlego para a empresa que se dedica à reabilitação urbana da cidade, já que está praticamente em falência técnica e o seu capital social diminuiu consideravelmente.

Segundo a Lei das Finanças Locais, duas soluções restavam à Câmara de Lisboa: acabar com a empresa municipal ou injectar capital. Com a aprovação ontem da venda de terrenos e das respectivas contas da gestão de 2006 e 2007, que tinham sido chumbadas em Julho, o presidente António Costa (PS) optou pela segunda hipótese.

PARA A DESASTROSA SAÚDE FINANCEIRA DA EPUL TERÃO CONTRIBUÍDO VALORIZAÇÕES ARTIFICIAIS DAS RECEITAS. Durante estas gestões, terão sido dados como lucros as vendas de fogos, mas cujo dinheiro nunca chegou a entrar nos cofres da empresa.

Ou seja, pressupondo que um fogo valeria 150 mil euros, mesmo sem ainda ter recebido tal valor, a contabilidade da EPUL considerava-o como receita total, apenas com base em contratos de compra e venda, sem que o dinheiro efectivamente fosse recebido. A falha só foi detectada pelos revisores de contas, que assinalaram essa irregularidade.

A venda dos terrenos - no Lumiar e Telheiras - não mereceu o consenso da oposição, que criticou o método escolhido de saneamento das contas pela dupla de vereadores do Urbanismo e Finanças, Manuel Salgado e Cardoso da Silva, respectivamente.

"Com esta alienação a EPUL vai concorrer de forma desleal com os promotores imobiliários", disse o vereador do PSD, António Prôa, que se absteve na votação das contas da empresa, cuja aprovação permitirá o funcionamento da mesma e a credibilidade junto da banca.

"Não nos foram facultados dados suficientes que digam que isto resolve o problema. Na Gebalis, a administração apresentou um plano de saneamento das suas contas, na EPUL não se verifica isso", criticou a vereador Helena Roseta, líder do movimento Cidadãos por Lisboa, que com o PCP, votou contra as contas.

http://jn.sapo.pt/paginainicial/pais/concelho.aspx?Distrito=Lisboa&Concelho=Lisboa&Option=Interior&content_id=

TÉCNICAS CONTÁBEIS

TÉCNICA CONTÁBIL DESCRIÇÃO

ESCRITURAÇÃO CONTÁBIL

REGISTRO DE TODOS OS ACONTECIMENTOS QUE OCORREM NO DIA A DIA DAS EMPRESAS, mediante documentos ( NOTAS FISCAIS, RECIBOS, CONTAS DE ÁGUA, LUZ , etc ),

ELABORAÇÃO DE DEMONSTRAÇÕES FINANCEIRAS

QUADROS TÉCNICOS QUE APRESENTAM DADOS EXTRAÍDOS DOS

REGISTROS CONTÁBEIS DA EMPRESA. As DEMONSTRAÇÕES FINANCEIRAS mais conhecidas são: o BALANÇO PATRIMONIAL e a DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO.

AUDITORIA

VERIFICAÇÃO DA EXATIDÃO DOS DADOS CONTIDOS NAS

DEMONSTRAÇÕES FINANCEIRAS , por meio de exame minucioso dos registros contábeis e quaisquer outros documentos.

_- Auditoria interna

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

CONSISTE NA ANÁLISE E INTERPRETAÇÃO DAS DEMONSTRAÇÕES

FINANCEIRAS, visando avaliar o DESEMPENHO das empresas. É o estudo da situação econômica da empresa visando verificar sua saúde financeira.

Observe a figura (próxima pág.) exemplificando a seqüência da aplicação das técnicas contábeis.

Resende, 30 de Janeiro de 2001

Veículos a caixa Compra de um veículo, conforme nota fiscal n. 8.943 da Concessionária XTP

Resende, 30 de Janeiro de 2001

Veículos a caixa Compra de um veículo, conforme nota fiscal n. 8.943 da Concessionária XTP

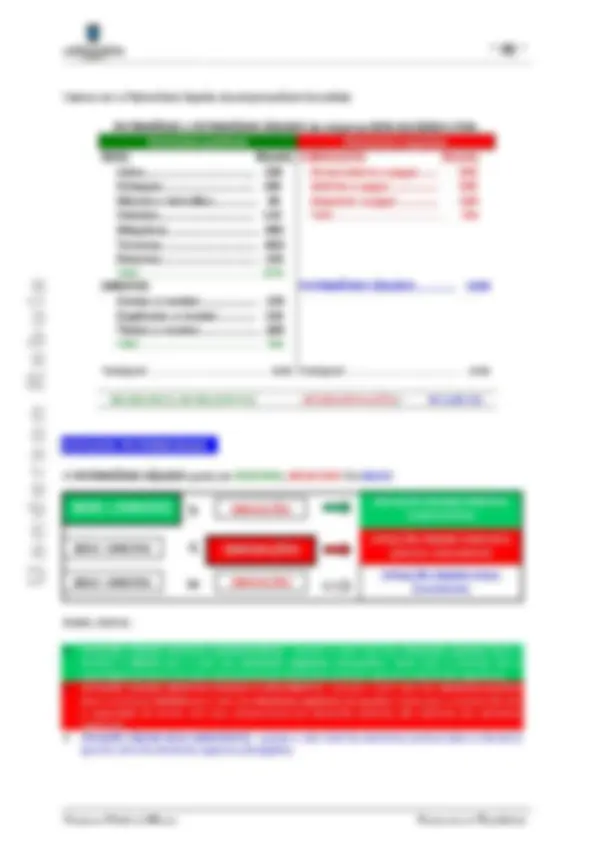

BALANÇO PATRIMONIAL – Empresa Bem sucedida Ltda. PASSIVO CIRCULANTE Fornecedores....................................................... 250 R$mil Impostos a pagar................................................. 220Salários a pagar................................................... 330 PASSIVO EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO Capital............................................................... 500 Reservas............................................................ 800 Lucros acumulados......................................... 320

Total do Passivo........................................................ 2.

ATIVO CIRCULANTE Caixa................................................................. 100 R$mil Duplicatas a receber......................................... 150Contas a receber............................................... 150 Estoques........................................................... 180 ATIVO REALIZÁVEL A LONGO PRAZO Títulos a receber............................................... 200 ATIVO PERMANENTEInvestimentos Imobilizado Móveis e utensílios............................................. 90 Veículos............................................................ 110Terrenos............................................................ 900 Máquinas.......................................................... 400 (-) depreciação acumulada............................. (10) Diferido^ Patentes............................................................. 150 Total do Ativo....................................................... 2.

ATIVO PASSIVO

BALANÇO PATRIMONIAL – Empresa Bem sucedida Ltda. PASSIVO CIRCULANTE Fornecedores....................................................... 250 R$mil Impostos a pagar................................................. 220Salários a pagar................................................... 330 PASSIVO EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO Capital............................................................... 500 Reservas............................................................ 800 Lucros acumulados......................................... 320

Total do Passivo........................................................ 2.

ATIVO CIRCULANTE Caixa................................................................. 100 R$mil Duplicatas a receber......................................... 150Contas a receber............................................... 150 Estoques........................................................... 180 ATIVO REALIZÁVEL A LONGO PRAZO Títulos a receber............................................... 200 ATIVO PERMANENTEInvestimentos Imobilizado Móveis e utensílios............................................. 90 Veículos............................................................ 110Terrenos............................................................ 900 Máquinas.......................................................... 400 (-) depreciação acumulada............................. (10) Diferido^ Patentes............................................................. 150 Total do Ativo....................................................... 2.

ATIVO PASSIVO

EXEMPLO DE APLICAÇÃO DAS TÉCNICAS CONTÁBEIS

Fonte: o professor

Pagamento de Mão de obra

Pagamento a fornecedores Edificações Recebimento Estoques das vendas

Equipamentos

Prejuízos

Ferramentas

DEMONSTRAÇÕES FINANCEIRAS

REGISTRO NA

CONTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

AUDITORIA

Gastos com aluguel, energia, seguro, limpeza, manutenção, etc.

Sindicato

Usuários externos: SÃO CONSIDERADOS LEGÍTIMOS INTERESSADOS NA VIDA DAS EMPRESAS, pois estas devem estar subordinadas aos interesses e objetivos da sociedade em que se inserem. Em termos mais específicos, e dependendo da importância relativa de cada empresa, há uma variedade de pessoas e entidades interessadas em conhecer seus desempenhos, TAIS COMO: CLIENTES, BANCOS, SINDICATOS, FORNECEDORES, INVESTIDORES, GOVERNO ETC.

INVESTIDORES: Para decidir investir em uma determinada empresa é necessário avaliar a sua situação econômica através das demonstrações financeiras, que evidenciam a capacidade da empresa em gerar lucros.

CLIENTES: interessados em medir a saúde financeira da empresa e a garantia de que seu pedido será atendido nas suas especificações e no tempo acordado, prevenindo situações que possam comprometer o andamento das atividades da própria empresa.

FORNECEDORES: usam as demonstrações financeiras para analisar a capacidade da empresa em honrar com as dívidas, proveniente da compra de matérias-primas/mercadorias em um prazo concebido.

BANCOS: utilizam os relatórios para aprovar empréstimos, limites de crédito, etc. Quando a empresa opera com prejuízo ou começa a operar ineficientemente, é provável que os sócios continuem a investir nela seus capitais na esperança de uma melhoria, ao passo que os emprestadores de dinheiro, cuja única finalidade é a rentabilidade e segurança de retorno de seus investimentos, serão os primeiros a cancelar os empréstimos.

GOVERNO: usa os relatórios com finalidade de arrecadação de impostos. Com base em informações como vendas, despesas, custos e resultados alcançados, o governo pode implementar medidas que revelem a prioridade no tocante à fiscalização.

Por exemplo: movimentação alta de compra de mercadorias e vendas reduzidas, combinada com baixos valores no recolhimento de impostos, pode ser indício que a empresa esteja adotando práticas ilegais (sonegação de impostos).

O governo também usa as informações contábeis para os dados estatísticos , no sentido de melhor redimensionar a economia (IBGE).

SINDICATOS: utilizam os relatórios para determinar a produtividade do setor, fator preponderante para reajuste de salários dentre outros fins para Acordo Coletivo.

Usuários internos: São aqueles que utilizam as informações da contabilidade para conhecer a evolução do desempenho da empresa em termos de resultado (lucratividade), endividamento, produtividade, planejamento de expansão, definição de metas, tomada de DECISÃO DE QUALQUER NATUREZA FINANCEIRA etc. SÃO OS ADMINISTRADORES, GERENTES, DIRETORES, CONSELHO DE ADMINISTRAÇÃO, ETC.

SÃO EXEMPLOS DE QUESTÕES PARA TOMADA DE DECISÃO: Comprar ou alugar uma máquina? Quanto de dívida contrairemos? Contrair uma dívida a longo ou curto prazo? Produzir mais ou reduzir custos? Comprar equipamento novo ou reformá-lo? Vender bens ou adquirir empréstimo para saldar dívidas? _____________________________________________________________________________________

NOTÍCIAS

08/08/

O Bradesco lucrou no primeiro semestre deste ano R$ 3,132 bilhões e bateu novos recordes. O resultado do Bradesco é 19,5% superior ao do primeiro semestre do ano passado e supera o lucro do Itaú nos primeiros seis meses deste ano, que somou R$ 2,958 bilhões e liderava o ranking de maiores ganhos da história dos bancos brasileiros no período.

“Este desempenho recorde mostra a qualidade e o empenho dos funcionários do Bradesco. O lucro também impede qualquer desculpa do banco para não atender as reivindicações dos bancários nesta Campanha Nacional que está começando”, afirma Pedro Sardi, diretor da Fetec São Paulo e funcionário do Bradesco. http://www.bancariosdf.com.br/bancariosdf/index.php?option=com_content&task=view&id=344&Itemid=

18/08/2005 - 16h Sonegação fiscal cresce e atinge quase 30% das empresas, diz IBPT A sonegação fiscal cresceu de 2002 para 2004 entre as empresas, mostrou estudo do IBPT (Instituto Brasileiro de Planejamento Tributário). De acordo com o estudo, 29,45% das empresas pesquisadas em 2004 apresentaram "fortes indícios de sonegação fiscal". Em 2002, 27,53% das empresas ouvidas se enquadravam na mesma situação. Nesse período, a sonegação subiu 6,97%.

O IBPT CONSIDERA INDÍCIOS DE SONEGAÇÃO DISCREPÂNCIAS ENCONTRADAS NO CRUZAMENTO DO VALOR DO FATURAMENTO DECLARADO PELA EMPRESA NO BALANÇO, COM SUA MOVIMENTAÇÃO BANCÁRIA (medida pelo pagamento de CPMF). Outra forma de verificar se houve sonegação é comparar a receita declarada para fins de cobrança do ICMS com a base de cálculo usada para o pagamento do PIS e da Cofins.

http://www1.folha.uol.com.br/folha/dinheiro/ult91u99401.shtml

O que é patrimônio?

Quando se pergunta a alguém o que é patrimônio observa-se que as pessoas tendem a iniciar mentalmente um cálculo matemático e, verbalizando, dizem como exemplo: um veículo, uma casa, uma chácara, um terreno, um computador, um volume depositado em conta corrente, uma aplicação financeira etc., o que leva a concluir que, para a maioria das pessoas, patrimônio são os bens que se possuem. Diferentemente do que a maioria das pessoas pensam, patrimônio não é somente aquilo que se possui em forma de bens materiais. Falando-se em contabilidade, temos como patrimônio organizacional tudo aquilo que a organização possui, ou seja, seus bens, seus direitos e também as suas obrigações. A Contabilidade, aplicando todas as suas técnicas e procedimentos, provê o controle desse patrimônio, registrando sistematicamente todos os fatos passíveis de mensuração monetária que ocorrem em todos os setores empresariais (administrativo, comercial, produção etc.), e que contribuem para a alteração de seu estado patrimonial.

Unidade 2

O PATRIMÔNIO, O RESULTADO E AS

DEMONSTRAÇÕES FINANCEIRAS.

2.1 O PATRIMÔNIO : Conceito de Bens, Direitos e Obrigações

Costumamos associar o conceito de patrimônio como um conjunto de bens que temos, como um veículo, uma casa, um terreno, um computador, dinheiro depositado em conta corrente, uma aplicação financeira etc.

EM CONTABILIDADE, PATRIMÔNIO NÃO É SOMENTE AQUILO QUE SE POSSUI EM FORMA DE BENS MATERIAIS, MAS TUDO AQUILO QUE A ORGANIZAÇÃO POSSUI, OU SEJA, SEUS BENS, SEUS DIREITOS E TAMBÉM AS SUAS OBRIGAÇÕES.

BENS

É TUDO AQUILO QUE TEM UMA UTILIDADE PARA O HOMEM, AVALIÁVEL EM

DINHEIRO.

- Quando você estiver tranquilamente em sua casa, certamente, estará rodeado de bens à sua disposição e a de seus familiares, tais como: poltronas, televisão, aparelho de som, armários, geladeira, utensílios de cozinha, seu veículo, além da sua própria casa, entre outros bens.

- SOB O PONTO DE VISTA CONTÁBIL É TUDO AQUILO QUE A EMPRESA TEM DOMÍNIO E POSSE.

- DOMÍNIO SIGNIFICA QUE O BEM É DE SUA PROPRIEDADE E POSSE QUE ELE ESTÁ COM VOCÊ.

EXEMPLOS DE BENS

_- Dinheiro no caixa

- Calçados

- Vitrinas

- Máquinas

- Terrenos, - Casas_ - Veículos - Móveis e utensílios - Computadores - Impressoras - DVD, Televisão - Estoques de matérias-primas - Mercadorias para revenda - Bebedouros - Edificações - Ferramentas

CLASSIFICAÇÃO DOS BENS

Os BENS podem ser classificados em TANGÍVEIS (materiais) ou INTANGÍVES (imateriais):

BENS TANGÍVEIS – são aqueles que possuem existência física. Divide-se em bens móveis e imóveis.

- BENS MÓVEIS – São aqueles que podem ser removidos de seu lugar. Exemplos: mesas, veículos, dinheiro, mercadorias, computadores, ferramentas, máquinas (empilhadeiras, tratores), etc.

- BENS IMÓVEIS – São aqueles que NÃO podem ser removidos de seu lugar. Exemplos: casas, terrenos, edifícios, etc.

BENS

DIREITOS

OBRIGAÇÕES

PATRIMÔNIO =