Contabilidade Empresarial

OFICINA

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Uma introdução à contabilidade, uma ciência que estuda as variações quantitativas e qualitativas de bens, direitos e obrigações de pessoas físicas ou jurídicas. Ele aborda conceitos básicos, como o patrimônio, capital, obrigações e liquidez, além de métodos de análise e índices utilizados na análise financeira de empresas.

Tipologia: Manuais, Projetos, Pesquisas

1 / 47

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Contabilidade (Histórico, Conceitos, Agentes e Aplicações)

que faz negócios e a ... CONTABILIDADE

Administradores e gerentes TOMAM DECISÕE S ANALISA E ORIENTA Administradores Bancos Fornecedores Governo Sindicatos Empregados Sociedade Outros usuários Contabilidade Usuários Baseado no Livro Contabilidade Básica de José Carlos Marion, Ed. Atlas, 10ª Edição, S. Paulo, 2009

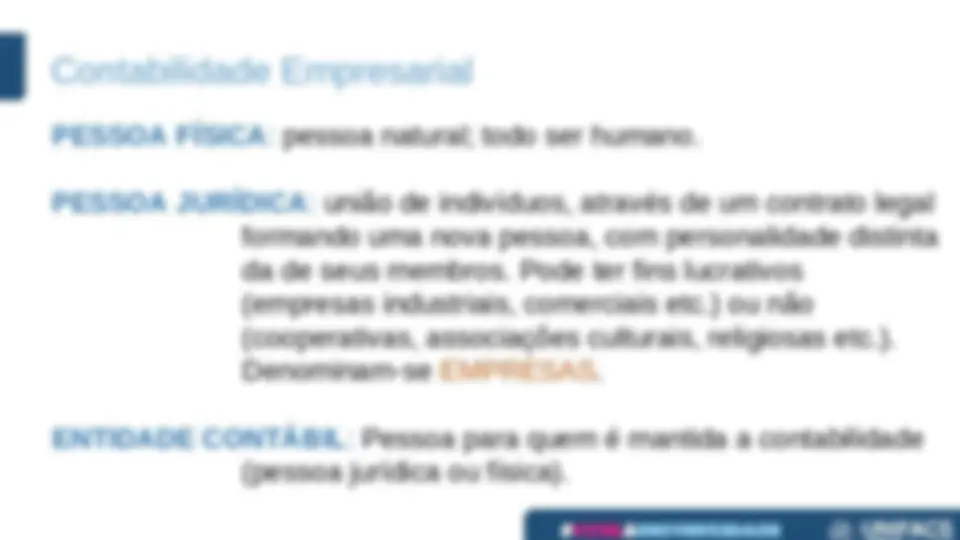

PESSOA FÍSICA : pessoa natural; todo ser humano. PESSOA JURÍDICA : união de indivíduos, através de um contrato legal formando uma nova pessoa, com personalidade distinta da de seus membros. Pode ter fins lucrativos (empresas industriais, comerciais etc.) ou não (cooperativas, associações culturais, religiosas etc.). Denominam-se EMPRESAS. ENTIDADE CONTÁBIL : Pessoa para quem é mantida a contabilidade (pessoa jurídica ou física).

REFLEXÕES CONTÁBEIS/ECONÔMICAS/FINANCEIRAS O Exercício Social é o intervalo de um ano em que a empresa deverá apurar o resultado do exercício para fins legais.

Comercial Industrial Pública Bancária Hospitalar Agropecuária Seguros Filantropia Mercado Capitais Contabilidade Comercial Contabilidade Industrial Contabilidade Pública Contabilidade Bancária Contabilidade Hospitalar Contabilidade Agropecuária Contabilidade Securitária. Contabilidade Geral Contabilidade Financeira

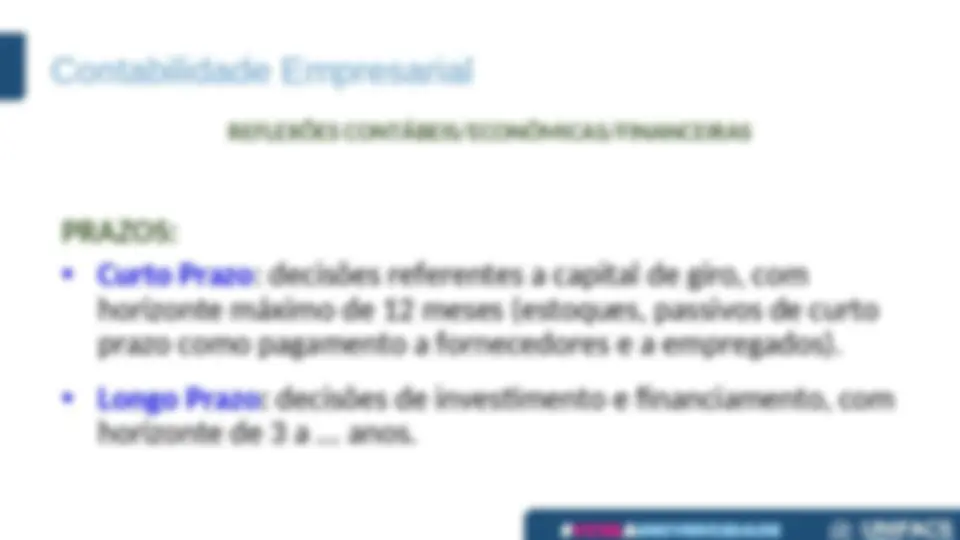

REFLEXÕES CONTÁBEIS/ECONÔMICAS/FINANCEIRAS PRAZOS:

Dois conceitos FUNDAMENTAIS em negócios: ECONÔMICO FINANCEIRO BENS/PATRIMÔNIO DINHEIRO Resultados Contábeis Pagamentos/Recebimentos (=) Lucro/Prejuízo (=) Superavit/ Deficit de Caixa REFLEXÕES CONTÁBEIS/ECONÔMICAS/FINANCEIRAS

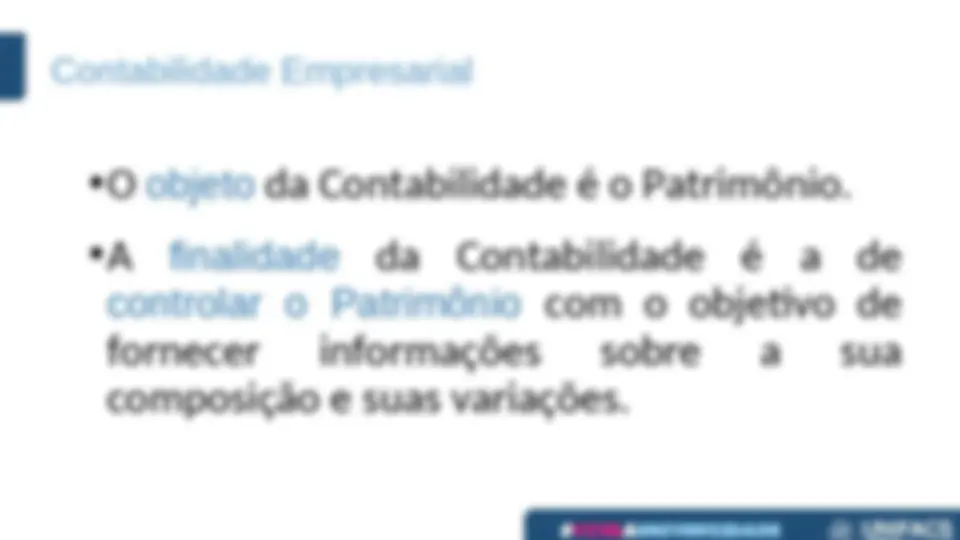

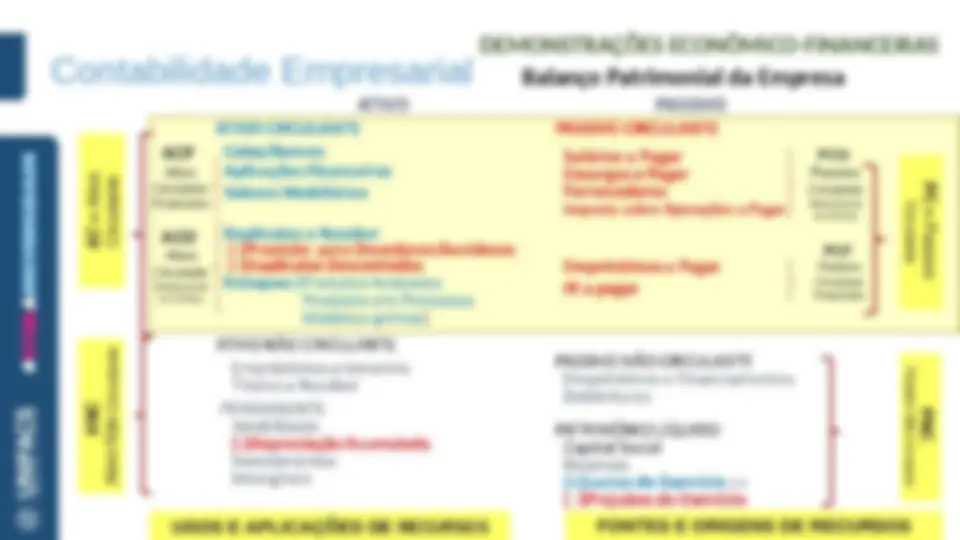

Capital Patrimônio é o conjunto de capitais, cuja origem está representada pelo Passivo e a aplicação pelo Ativo. Capital é o conjunto de recursos postos à disposição da empresa (por terceiros ou por proprietários). É a soma das riquezas ou recursos acumulados que se destinam à produção de novas riquezas. A expressão Capital tem vários significados: Passivo total = Ativo total = Patrimônio bruto = Total das origens = Total das Aplicações = Capital Total a Disposição da Entidade CAPITAL TOTAL CAPITAL DE TERCEIROS CAPITAL PRÓPRIO + CAPITAL SOCIAL SUBSCRITO INTEGRALIZADO Capital Capital de Terceiros: Passivo real ou passivo exigível (obrigações) da empresa; representa os investimentos feitos com recursos de terceiros. Ex.: compra de um imóvel financiado pelo banco em 12 vezes (Financiamentos a pagar) ou compra de mercadorias (estoque) com pagamento a prazo (Fornecedores) ou salários a pagar (Empregados). Capital Próprio: Riqueza líquida à disposição dos proprietários. É a soma do capital social, suas variações, os lucros e as reservas; é aquele que se originou da própria atividade econômica da entidade, como lucros, reservas de capital e reservas de lucros. Equivale ao Patrimônio Líquido ( ou Situação Líquida). Capital Total à Disposição da Entidade: Soma do passivo + patrimônio líquido da empresa (total dos recursos utilizados no financiamento das atividades - Passivo Total).

Ativo = R$100.000,00 Passivo = R$ 40.000, Pat. Líquido = R$ 60.000, Total Ativo= R$100.000,00 Total Passivo = R$100.000, Sendo assim: A = P + PL

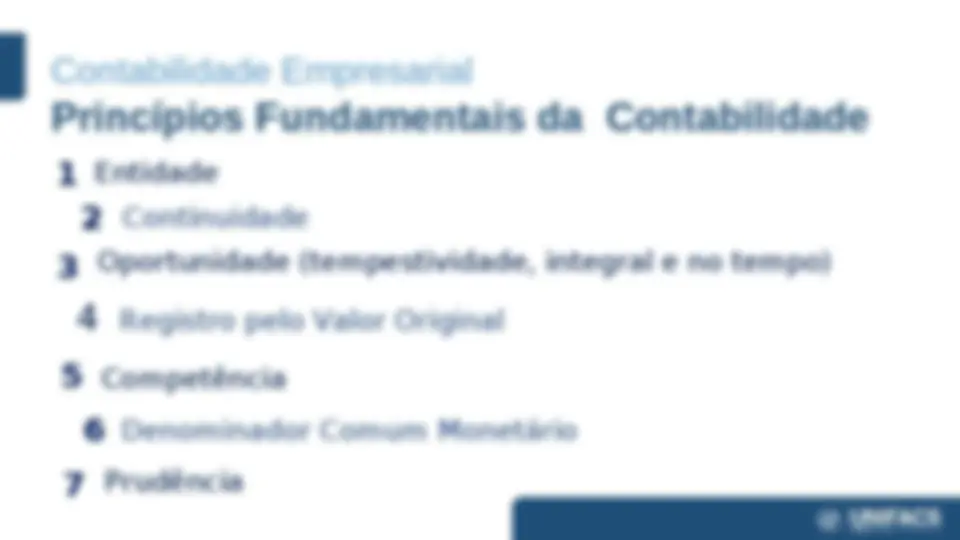

Princípios Fundamentais da Contabilidade

Princípios Fundamentais da Contabilidade

Deve ser considerado praticável e objetivo pelo consenso profissional Deve ser considerado útil (em Contabilidade, utilidade deveria sempre estar associado ao termo relevância)

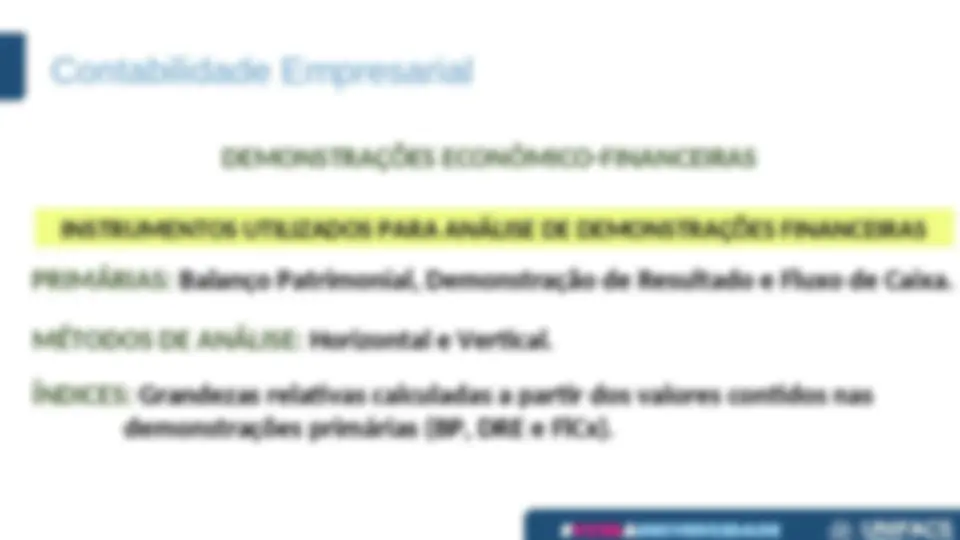

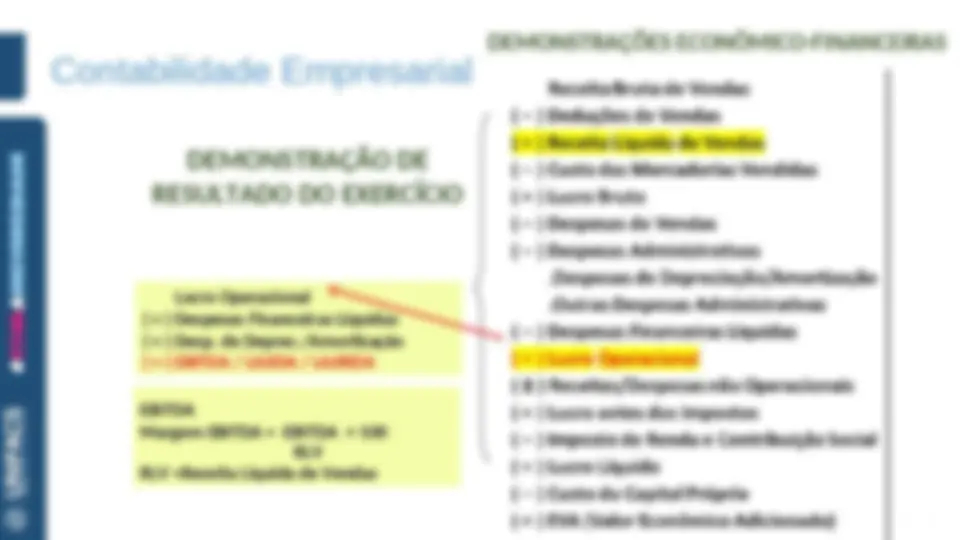

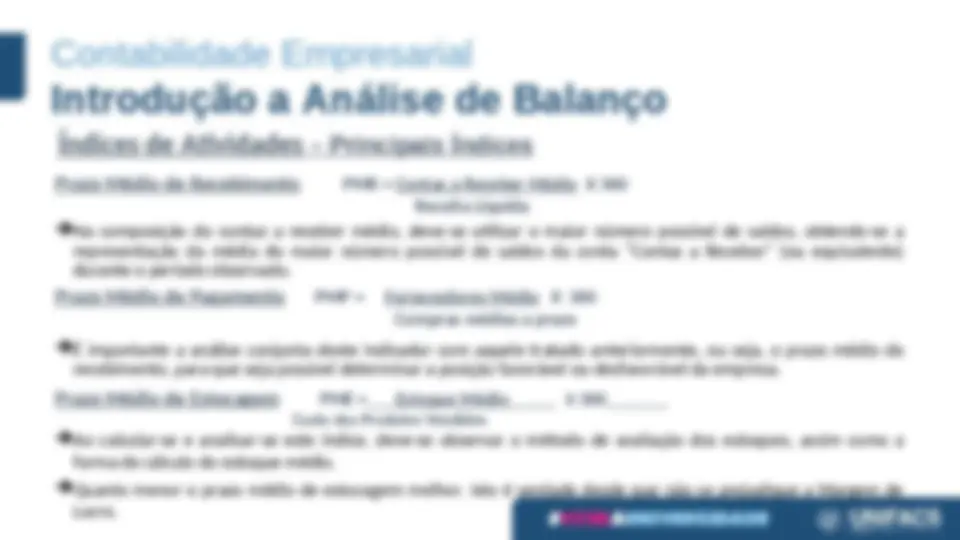

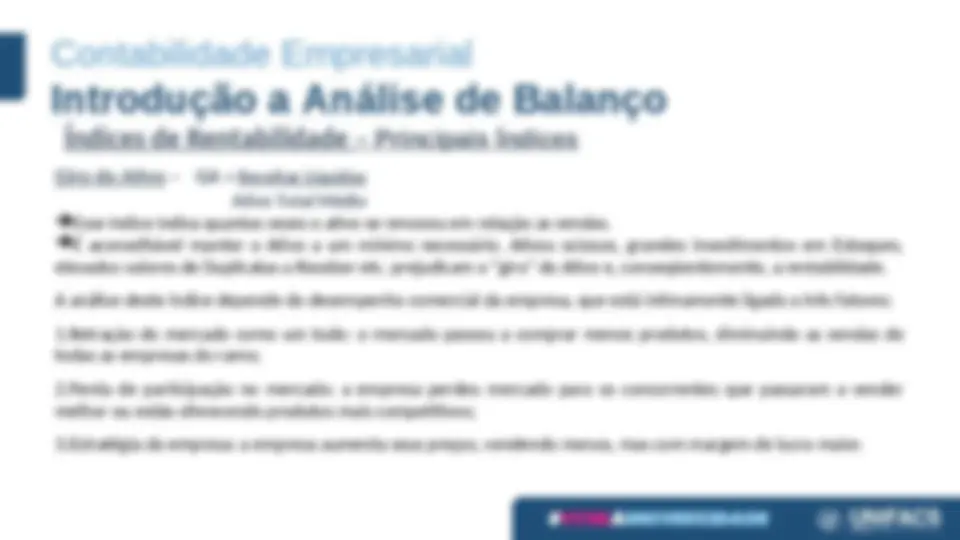

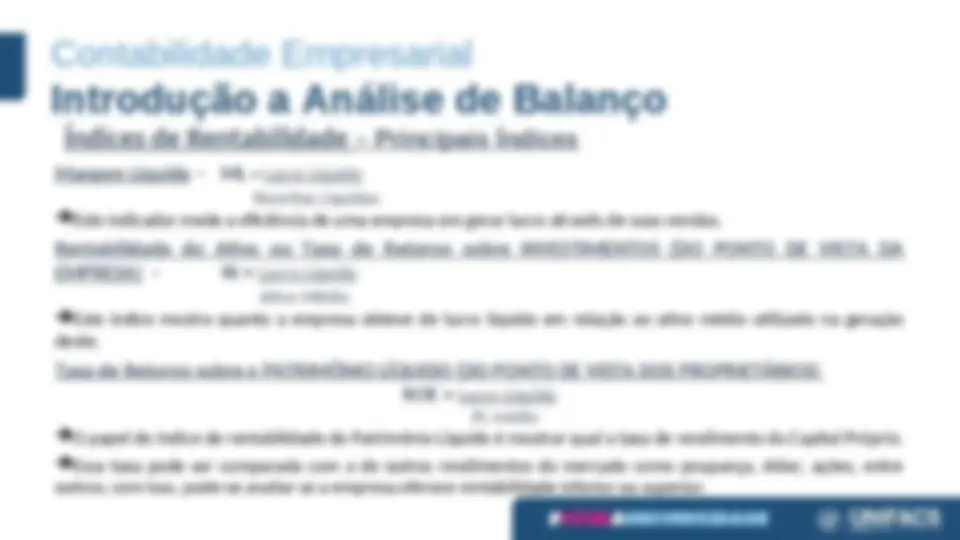

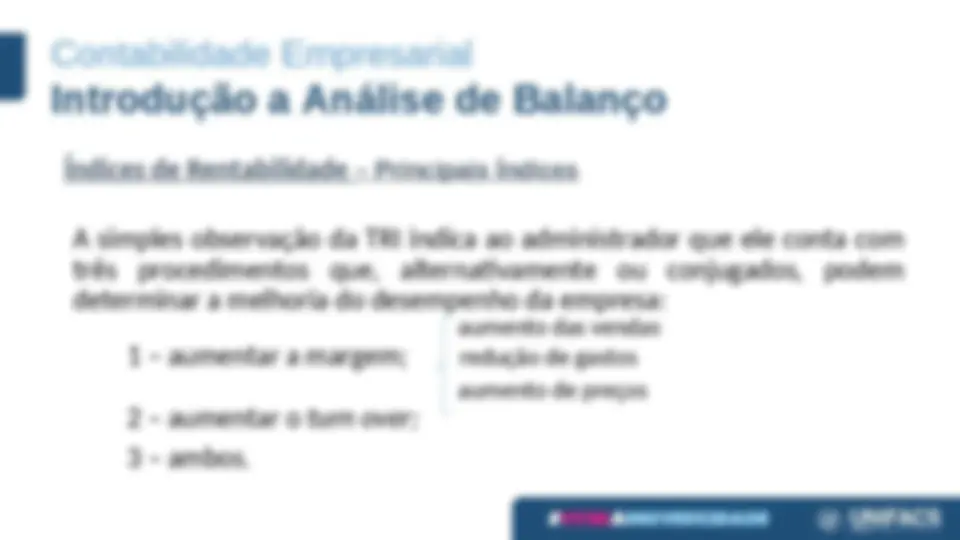

PRIMÁRIAS: Balanço Patrimonial, Demonstração de Resultado e Fluxo de Caixa. MÉTODOS DE ANÁLISE: Horizontal e Vertical. ÍNDICES: Grandezas relativas calculadas a partir dos valores contidos nas demonstrações primárias (BP, DRE e FlCx). DEMONSTRAÇÕES ECONÔMICO-FINANCEIRAS

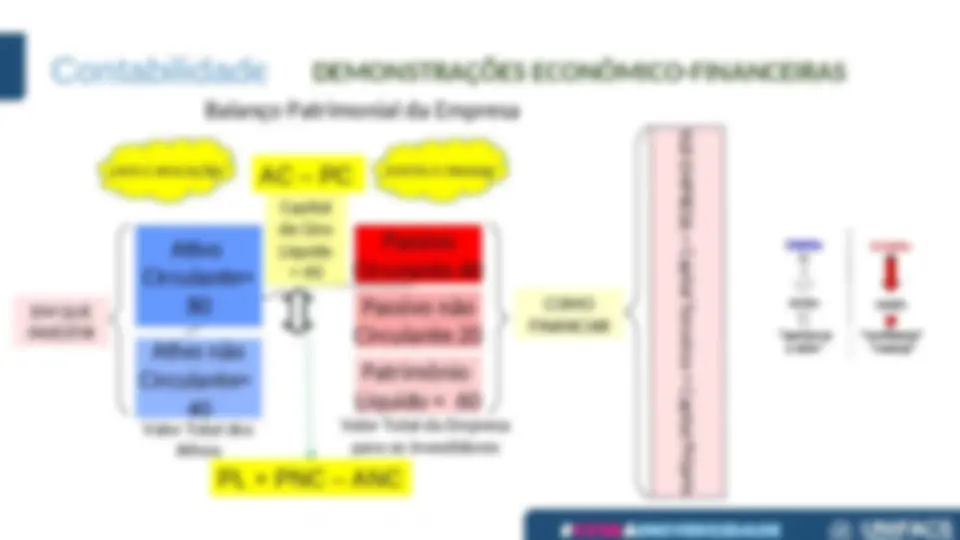

Ativo Circulante= 80 Ativo não Circulante= 40 Passivo Circulante= 40 Passivo não Circulante= 20 Patrimônio Líquido = 60 Capital de Giro Líquido = 40 Valor Total dos Ativos Valor Total da Empresa para os Investidores

VLR EMPRESA = Capital Terceiros + Capital Próprio Balanço Patrimonial da Empresa AC – PC PL + PNC – ANC USOS E APLICAÇÕES FONTES E ORIGENS DEMONSTRAÇÕES ECONÔMICO-FINANCEIRAS