IMPOSTO

DE RENDA DAS

PESSOAS FÍSICAS – 2009

DECLARAÇÃO DE CAPITAIS

BRASILEIROS NO EXTERIOR 2009

IN RFB 918, DE 10.02.2009

PRESCRIÇÃO: 31/12/2014

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Palestra sobre Imposto de renda 2009 em power point

Tipologia: Notas de estudo

1 / 42

Esta página não é visível na pré-visualização

Não perca as partes importantes!

REGRAS BÁSICAS - IRPF

OBRIGAÇÃO DE DECLARAR

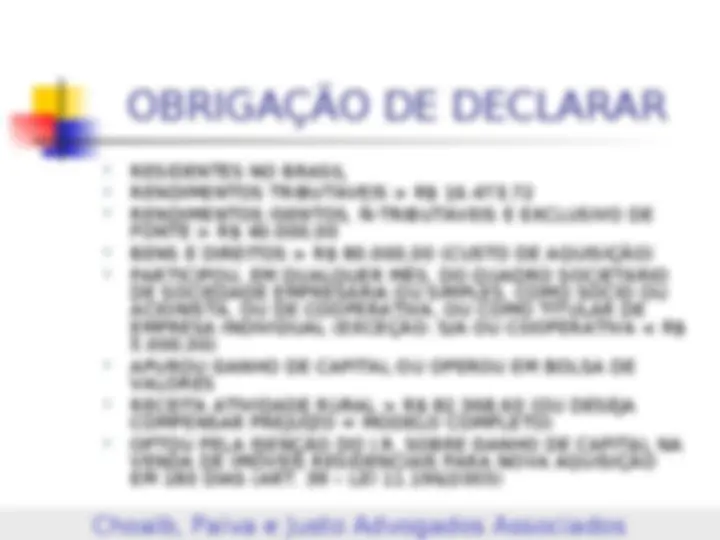

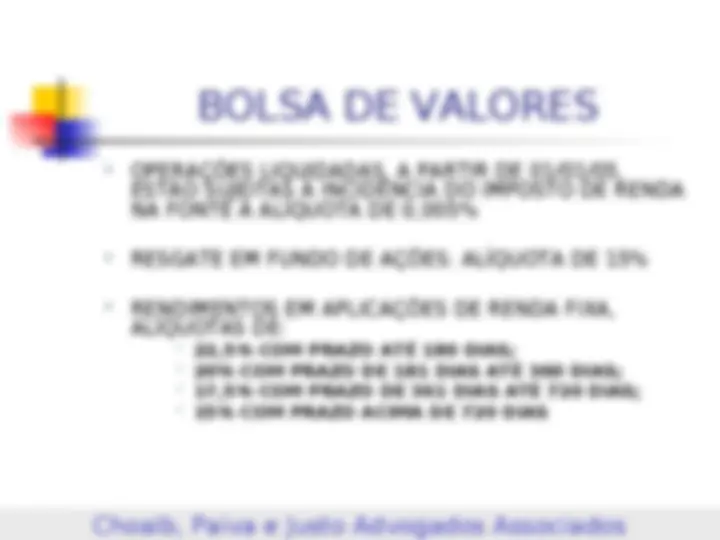

BOLSA DE VALORES (^) OPERAÇÕES LIQUIDADAS, A PARTIR DE 01/01/05, ESTÃO SUJEITAS À INCIDÊNCIA DO IMPOSTO DE RENDA NA FONTE À ALÍQUOTA DE 0,005% (^) RESGATE EM FUNDO DE AÇÕES: ALÍQUOTA DE 15% RENDIMENTOS EM APLICAÇÕES DE RENDA FIXA, ALÍQUOTAS DE:

APLICAÇÕES FINANCEIRAS GANHOS LÍQUIDOS AUFERIDOS EM:

(^) ISENÇÃO PARA AS ALIENAÇÕES REALIZADAS EM CADA MÊS DE VALOR IGUAL OU INFERIOR A R$ 20.000,00, PARA O CONJUNTO DE AÇÕES E PARA O OURO, ATIVO FINANCEIRO, INDIVIDUALMENTE

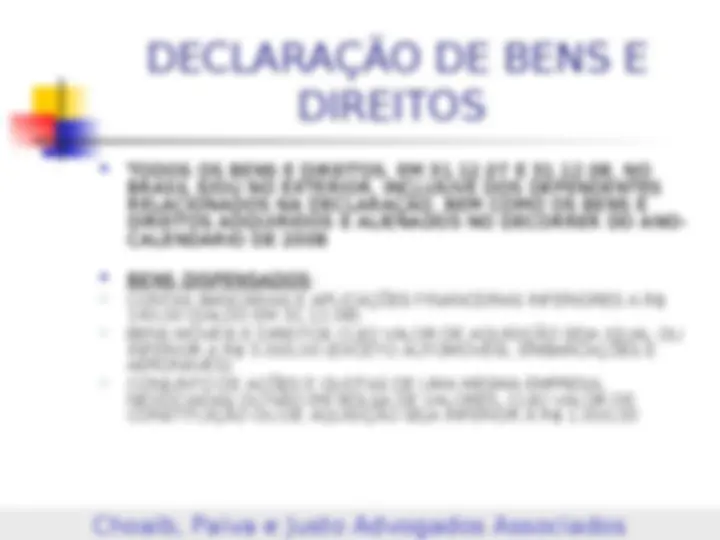

DECLARAÇÃO DE BENS E DIREITOS

DÍVIDAS E ÔNUS REAIS (^) TODAS AS DÍVIDAS E ÔNUS REAIS EXISTENTES EM 31.12.07 E 31.12.08, NO BRASIL E/OU NO EXTERIOR, INCLUSIVE DOS DEPENDENTES RELACIONADOS NA DECLARAÇÃO, BEM COMO OS CONSTITUÍDOS E EXTINTOS NO DECORRER DO ANO-CALENDÁRIO DE 2008 (^) FICA DISPENSADA A INCLUSÃO DE DÍVIDAS E ÔNUS REAIS DO CONTRIBUINTE E DE SEUS DEPENDENTES RELACIONADOS NA DECLARAÇÃO, EM 31.12.08, CUJO VALOR SEJA IGUAL OU INFERIOR A R$ 5.000,

DEDUÇÕES DE INCENTIVO (^) PODEM SER DEDUZIDOS, ATÉ O LIMITE DE 6% DO IMPOSTO DEVIDO, OS GASTOS RELATIVOS A:

(^) AS DOAÇÕES EFETUADAS ÀS ENTIDADES FILANTRÓPICAS, DE EDUCAÇÃO, DE PESQUISA CIENTÍFICA OU DE CULTURA NÃO SÃO DEDUTÍVEIS (POR EXEMPLO: ‘CASA ANDRÉ LUIZ’, ‘AACD’)

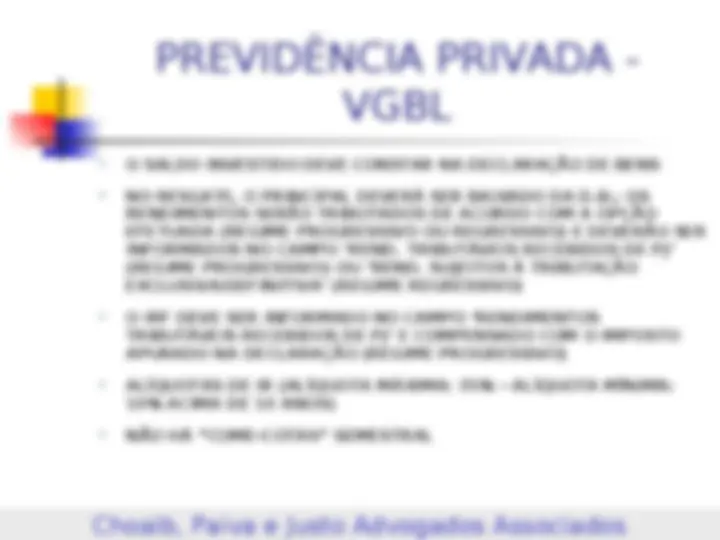

PREVIDÊNCIA PRIVADA - PGBL (^) DEDUTÍVEL ATÉ 12% DOS RENDIMENTOS TRIBUTÁVEIS ANUAIS (^) O SALDO APLICADO NÃO DEVE CONSTAR NA DECLARAÇÃO DE BENS (^) QUANDO DO RESGATE, OS VALORES RELACIONADOS ÀS CONTRIBUIÇÕES EFETUADAS: (i) ENTRE 1º/01/1989 E 31/12/1995 SÃO ‘RENDIMENTOS ISENTOS’; (ii) A PARTIR DE 1º/ 01/1996 SÃO ‘RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PJ’ (^) O IMPOSTO DE RENDA RETIDO NA FONTE TAMBÉM DEVE SER INFORMADO NO CAMPO ‘RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PJ’ E COMPENSADO COM O IMPOSTO APURADO NA DECLARAÇÃO DE AJUSTE (^) OPÇÃO POR REGIME DE TRIBUTAÇÃO EXCLUSIVA NA FONTE PARA OS PARTICIPANTES QUE INGRESSAREM A PATIR DE 1º DE JANEIRO DE 2005 (ALÍQUOTAS DE 10% A 35%, DE ACORDO COM O PRAZO DE ACUMULAÇÃO DOS RECURSOS)

DICAS BÁSICAS APLICAÇÕES FINANCEIRAS NO BRASILAPLICAÇÕES FINANCEIRAS NO BRASIL: REGRA GERAL, MAIS VANTAJOSO, SOB O ÂMBITO TRIBUTÁRIO, APLICAR EM NOME DA PESSOA FÍSICA (TRANSFERIR DA PJ PARA A PF). RENDIMENTOS DE ALUGUÉISRENDIMENTOS DE ALUGUÉIS: REGRA GERAL, MAIS VANTAJOSO, SOB O ÂMBITO TRIBUTÁRIO (LUCRO PRESUMIDO), RECEBER EM NOME DE PESSOA JURÍDICA (TRANSFERIR DA PF PARA PJ, ATRAVÉS DE INTEGRALIZAÇÃO DE CAPITAL - ATENÇÃO: ITBI). SE DECLARADO COMO RENDIMENTO DE PF, PODE SER DECLARADO O VALOR DIMINUÍDO DE IMPOSTOS, TAXAS E DESPESAS DE COBRANÇA, DESDE QUE O ÔNUS SEJA EXCLUSIVO DO DECLARANTE.

PONTOS DE ATENÇÃO 1 (^) ABONO PECUNIÁRIO: A FONTE PAGADORA ESTÁ DESOBRIGADA DE RETER O TRIBUTO RELATIVO À ABONO PECUNIÁRIO, FÉRIAS NÃO- GOZADAS (INTEGRAIS, PROPORCIONAIS OU EM DOBRO) CONVERTIDAS EM PECÚNIA E DE ADICIONAL DE 1/3 CONSTITUCIONAL QUANDO AGREGADO A PAGAMENTO DE FÉRIAS – POSSIBILIDADE DE RESTITUIÇÃO DE VALORES PAGOS INDEVIDAMENTE NOS ÚLTIMOS 5 ANOS MEDIANTE RETIFICAÇÃO DA DIRPF E DA DIRF (PELA FONTE PAGADORA) – PARA 2009/2008, A FONTE PAGADORA INFORMARÁ OS VALORES PAGOS NA SUBFICHA ‘RENDIMENTOS ISENTOS’ E O IMPOSTO RETIDO REFERENTE AO ABONO NA SUBFICHA ‘RENDIMENTOS TRIBUTÁVEIS’ (SOLUÇÃO DE DIVERGÊNCIA DA RFB 1, DE 02/01/09 E ATO DECLARATÓRIO INTERPRETATIVO RFB 28, DE 16/01/09) (^) OS RENDIMENTOS PROVENIENTES DE BENS GRAVADOS COM CLÁUSULAS DE INCOMUNICABILIDADE E INALIENABILIDADE DEVERÃO SER DECLARADOS PELO CÔNJUGE PROPRIETÁRIO, EXCETO SE O CASAL ENTREGAR DECLARAÇÃO EM CONJUNTO