FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHO

PAPÉIS DE TRABALHO

BDO Moçambique

BDO &

Associados

PAPÉIS DE TRABALHO

PAPÉIS DE TRABALHO

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Autor: Helldriver Rapper aka Sergio Alfredo Macore

Tipologia: Provas

Compartilhado em 27/04/2016

1 / 22

Esta página não é visível na pré-visualização

Não perca as partes importantes!

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO &

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & Papéis de trabalho (PT). Para quê? O auditor deve documentar as matérias queO auditor deve documentar as matérias que sejam sejam importantesimportantes parapara proporcionarproporcionar provaprova para apoiar as conclusões da auditoria e provar para apoiar as conclusões da auditoria e provar que que estaesta foifoi efectuadaefectuada dede acordoacordo comcom asas normas aplicáveis normas aplicáveis

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & Objectivos dos PT Ajudam no planeamento e na execução daAjudam no planeamento e na execução da auditoria auditoria Ajudam na supervisão e exame do trabalhoAjudam na supervisão e exame do trabalho realizado realizado Registam a prova de suporte às conclusõesRegistam a prova de suporte às conclusões Colaboram na formação dos técnicosColaboram na formação dos técnicos

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & O que devem os PT registar Planeamento do trabalho;Planeamento do trabalho; Natureza, oportunidade e extensão dos procedimentosNatureza, oportunidade e extensão dos procedimentos de auditoria executados; de auditoria executados; Resultados obtidos;Resultados obtidos; Conclusões extraídas da prova obtida, incluindo:Conclusões extraídas da prova obtida, incluindo:

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & Forma e conteúdo Podem depender de: Podem depender de: Natureza (objectivo) do trabalho;Natureza (objectivo) do trabalho; Forma do relatório;Forma do relatório; Natureza e complexidade do negócio;Natureza e complexidade do negócio; Natureza e condições dos sistemas de controloNatureza e condições dos sistemas de controlo interno da entidade; interno da entidade; Circunstâncias particulares relativas á supervisão eCircunstâncias particulares relativas á supervisão e controlo do trabalho; controlo do trabalho; Metodologia e tecnologia utilizada na execução doMetodologia e tecnologia utilizada na execução do trabalho. trabalho.

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & Normalização dos PT OO usouso dede PTPT normalizadosnormalizados melhoramelhora aa eficiência eficiência comcom queque estesestes sãosão preparadospreparados ee revistos. Facilitam a delegação do trabalho e revistos. Facilitam a delegação do trabalho e proporcionam proporcionam umum meiomeio dede controlarcontrolar aa suasua qualidade qualidade

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & OS PT incluem normalmente (2) ProvaProva dede determinaçãodeterminação dodo riscorisco (inerente(inerente ee dede controlo), suas implicações e posteriores alterações controlo), suas implicações e posteriores alterações Prova do conhecimento do auditor sobre os sistemasProva do conhecimento do auditor sobre os sistemas de controlo existentes, nomeadamente: de controlo existentes, nomeadamente:

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & OS PT incluem normalmente (3) Análises de operações e saldosAnálises de operações e saldos Análise de rácios e tendênciasAnálise de rácios e tendências Registo da natureza, oportunidade e extensão dosRegisto da natureza, oportunidade e extensão dos procedimentos executados e seus resultados procedimentos executados e seus resultados Pormenores dos procedimentos aplicadosPormenores dos procedimentos aplicados CópiasCópias dada correspondênciacorrespondência trocadatrocada comcom outrosoutros auditores, peritos ou terceiros auditores, peritos ou terceiros Documentação instrutora do processoDocumentação instrutora do processo Conclusões obtidasConclusões obtidas Cópias dos relatórios emitidos e esclarecimentosCópias dos relatórios emitidos e esclarecimentos respostas obtidas. respostas obtidas.

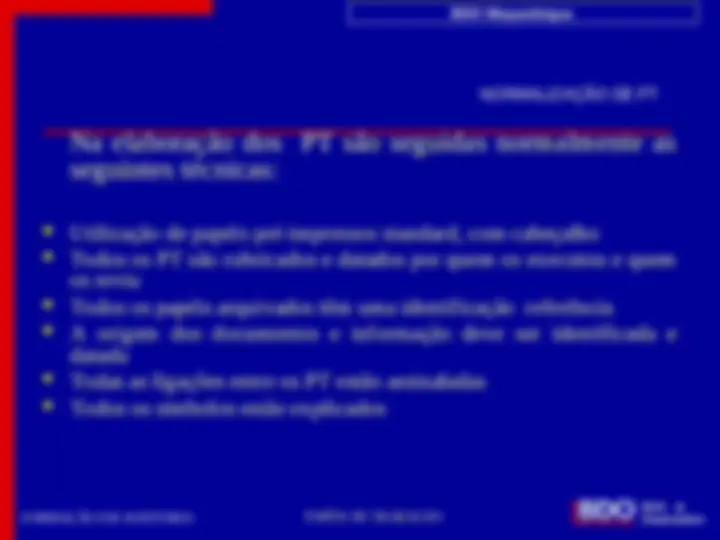

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & NORMALIZAÇÃO DE PT Na elaboração dos Na elaboração dos PT são seguidas normalmente asPT são seguidas normalmente as seguintes técnicas: seguintes técnicas: Utilização de papéis pré-impressos standard, com cabeçalhoUtilização de papéis pré-impressos standard, com cabeçalho Todos os PT são rubricados e datados por quem os executou e quemTodos os PT são rubricados e datados por quem os executou e quem os reviu os reviu Todos os papéis arquivados têm uma identificação referênciaTodos os papéis arquivados têm uma identificação referência A origem dos documentos e informação deve ser identificada eA origem dos documentos e informação deve ser identificada e datada datada Todas as ligações entre os PT estão assinaladasTodas as ligações entre os PT estão assinaladas Todos os símbolos estão explicadosTodos os símbolos estão explicados

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & Utilização de Simbologia É um procedimento normal a utilização de simbologia É um procedimento normal a utilização de simbologia para representar conclusões: para representar conclusões: De que as contas estão certas;De que as contas estão certas; De que determinado pressuposto foi verificado;De que determinado pressuposto foi verificado; Que existe uma ligação para outro papelQue existe uma ligação para outro papel É preferível que os símbolos estejam pré definidos ou É preferível que os símbolos estejam pré definidos ou alternativamente devem ser sempre explicados alternativamente devem ser sempre explicados

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & Definições Exemplos São São exemplosexemplos dede procedimentosprocedimentos detalhadosdetalhados queque carecem de definição: carecem de definição: Em que local de um documento recolhido se evidenciaEm que local de um documento recolhido se evidencia quem o facultou e em que data; quem o facultou e em que data; Que cor utilizar em cada registoQue cor utilizar em cada registo Devo arquivar uma folha em pé ou “deitada”Devo arquivar uma folha em pé ou “deitada” Como arquivo uma fita de máquina de somarComo arquivo uma fita de máquina de somar Quando devo utilizar lápis e ou canetaQuando devo utilizar lápis e ou caneta QuandoQuando devodevo apensarapensar aoao processoprocesso fotocópiasfotocópias dosdos documentos analisados documentos analisados

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & Revisão dos PT Todos os papéis de trabalho de auditoria devem ser revistos por Todos os papéis de trabalho de auditoria devem ser revistos por um responsável por forma a assegurar que: um responsável por forma a assegurar que: Suportam adequadamente as conclusões expressas no relatórioSuportam adequadamente as conclusões expressas no relatório Todos os procedimentos necessários foram executadosTodos os procedimentos necessários foram executados A revisão do trabalho deve ficar sempre documentada e os A revisão do trabalho deve ficar sempre documentada e os aspectos aí levantados deverão ser formalmente esclarecidos aspectos aí levantados deverão ser formalmente esclarecidos

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & Obtenção de Prova O auditor deve obter prova de auditoria necessária eO auditor deve obter prova de auditoria necessária e suficiente a fim de estar em condições de extrair delas suficiente a fim de estar em condições de extrair delas (provas) conclusões razoáveis (provas) conclusões razoáveis Prova de Auditoria significa a informação obtida peloProva de Auditoria significa a informação obtida pelo auditor no chegar às conclusões sobre as quais se auditor no chegar às conclusões sobre as quais se baseia baseia oo seuseu relatório.relatório. CompreendeCompreende documentosdocumentos fonte, fonte, registosregistos contabilísticoscontabilísticos ee informaçãoinformação corroborativa de outras fontes corroborativa de outras fontes

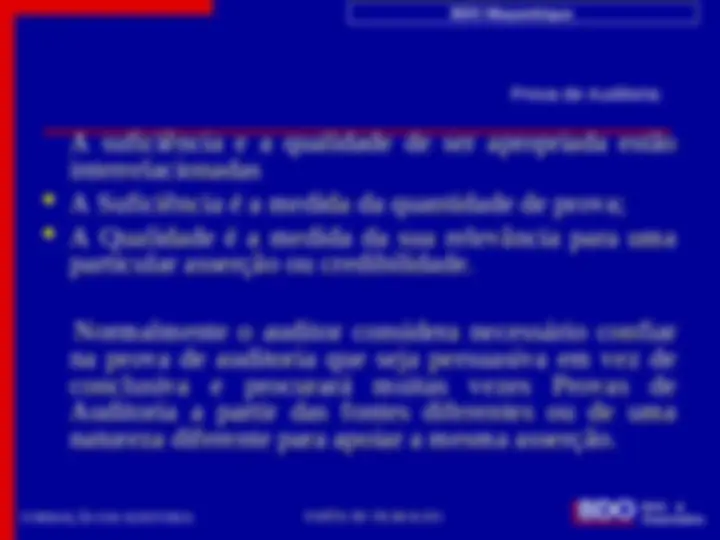

FORMAÇÃO EM AUDITORIA PAPÉIS DE TRABALHOPAPÉIS DE TRABALHO BDO & Prova de Auditoria A suficiência e a qualidade de ser apropriada estão A suficiência e a qualidade de ser apropriada estão interrelacionadas interrelacionadas A Suficiência é a medida da quantidade de prova;A Suficiência é a medida da quantidade de prova; A Qualidade é a medida da sua relevância para umaA Qualidade é a medida da sua relevância para uma particular asserção ou credibilidade. particular asserção ou credibilidade. Normalmente o auditor considera necessário confiar Normalmente o auditor considera necessário confiar na prova de auditoria que seja persuasiva em vez de na prova de auditoria que seja persuasiva em vez de conclusiva conclusiva ee procuraráprocurará muitasmuitas vezesvezes ProvasProvas dede Auditoria a partir das fontes diferentes ou de uma Auditoria a partir das fontes diferentes ou de uma natureza diferente para apoiar a mesma asserção. natureza diferente para apoiar a mesma asserção.