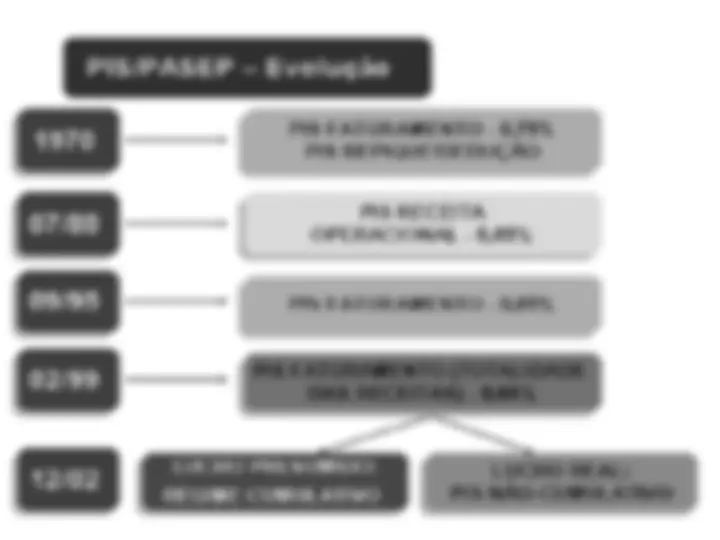

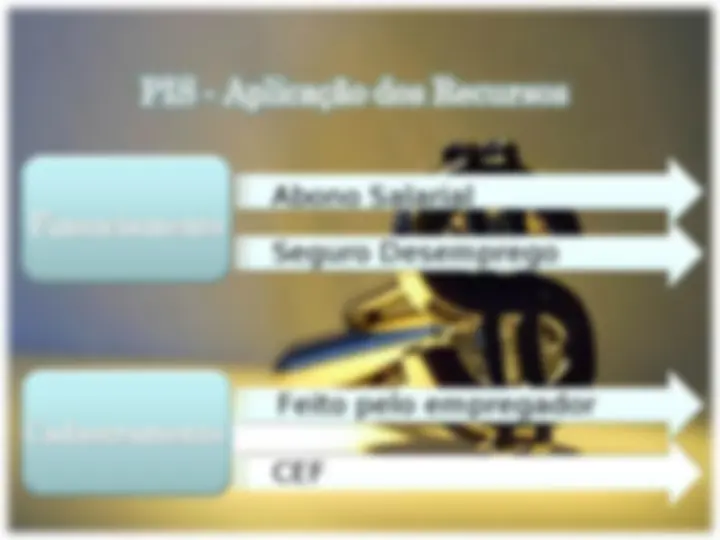

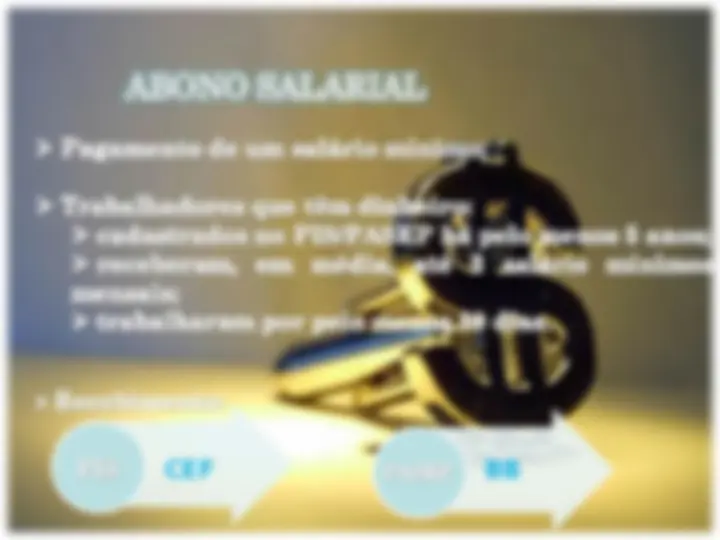

PIS

PIS

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Slides bem resumidos sobre PIS e Cofins

Tipologia: Slides

1 / 36

Esta página não é visível na pré-visualização

Não perca as partes importantes!

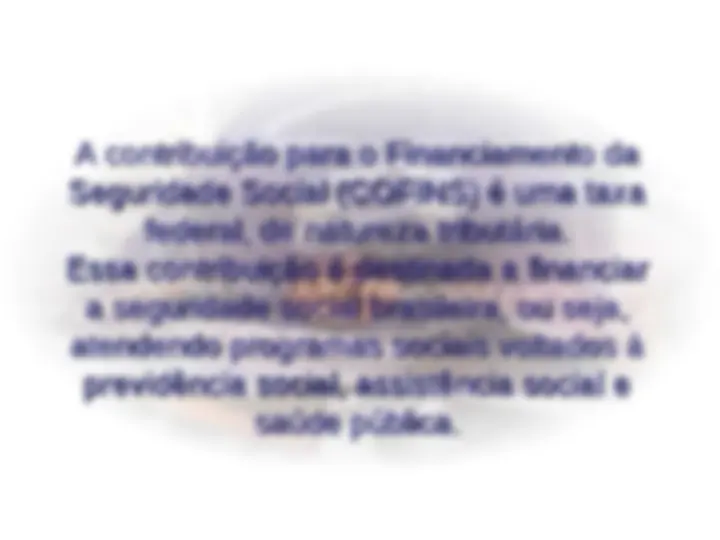

A contribuição para o Financiamento da A contribuição para o Financiamento da

Seguridade Social (COFINS) é uma taxa

Seguridade Social (COFINS) é uma taxa

federal, de natureza tributária. federal, de natureza tributária.

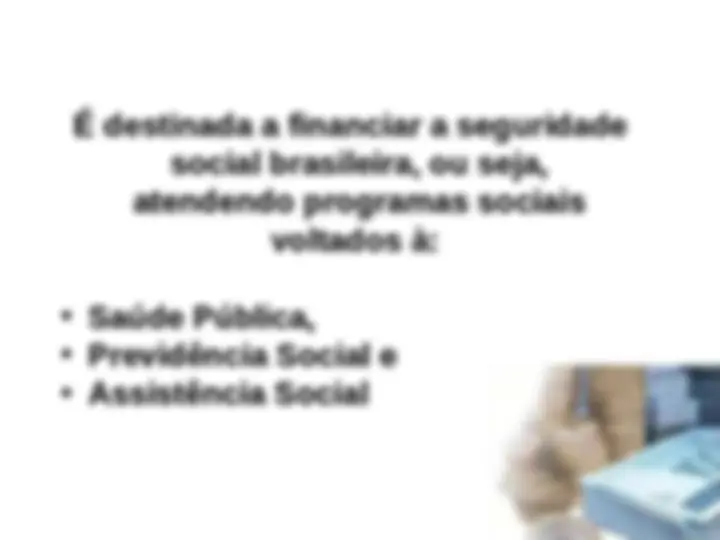

Essa contribuição é destinada a financiar Essa contribuição é destinada a financiar

a seguridade social brasileira, ou seja,

a seguridade social brasileira, ou seja,

atendendo programas sociais voltados à atendendo programas sociais voltados à

previdência social, assistência social e

previdência social, assistência social e

saúde pública. saúde pública.

Incidência

Incidência Cumulativa

Cumulativa

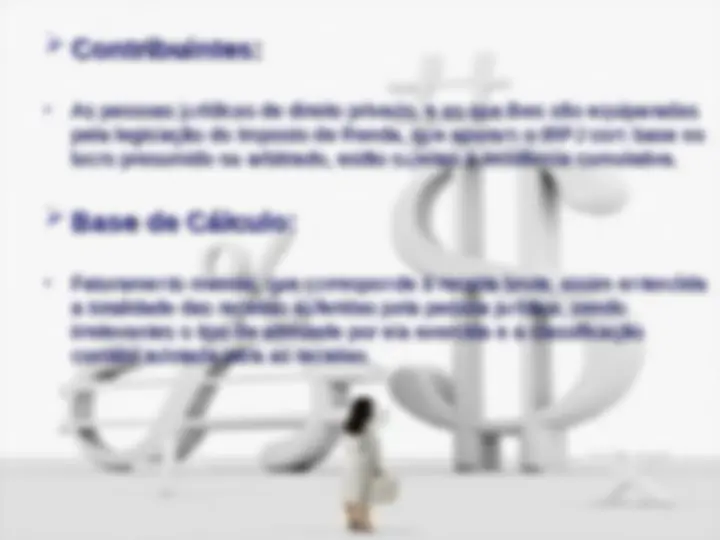

As pessoas jurídicas de direito privado, e as que lhes são equiparadas As pessoas jurídicas de direito privado, e as que lhes são equiparadas

pela legislação do Imposto de Renda, que apuram o IRPJ com base no pela legislação do Imposto de Renda, que apuram o IRPJ com base no

lucro presumido ou arbitrado, estão sujeitas à incidência cumulativa. lucro presumido ou arbitrado, estão sujeitas à incidência cumulativa.

Faturamento mensal, que corresponde à receita bruta, assim entendida Faturamento mensal, que corresponde à receita bruta, assim entendida

a totalidade das receitas auferidas pela pessoa jurídica, sendo a totalidade das receitas auferidas pela pessoa jurídica, sendo

irrelevantes o tipo de atividade por ela exercida e a classificação irrelevantes o tipo de atividade por ela exercida e a classificação

contábil adotada para as receitas. contábil adotada para as receitas.

Alíquotas

Alíquotas

As alíquotas do PIS e COFINS para as pessoas jurídicas ou

para as receitas não inseridas na sistemática da "não-

cumulatividade" são de:

a) 0,65% para o PIS/PASEP;

b) 3% para a COFINS.

Para alguns produtos a legislação prevê alíquota zero e também

há casos de suspensão da incidência.

As contribuições ao PIS/Pasep e a COFINS devem ser pagas As contribuições ao PIS/Pasep e a COFINS devem ser pagas

através de DARF, de forma centralizada na matriz, até o através de DARF, de forma centralizada na matriz, até o

vigésimo quinto dia do mês subseqüente ao mês de ocorrência vigésimo quinto dia do mês subseqüente ao mês de ocorrência

dos fatos geradores. Na prática, todo dia 25. dos fatos geradores. Na prática, todo dia 25.

Caso o dia do vencimento não seja dia útil, deve haver a Caso o dia do vencimento não seja dia útil, deve haver a

antecipação do vencimento para dia útil anterior. antecipação do vencimento para dia útil anterior.

Códigos do DARF: Códigos do DARF:

a) COFINS: 2172 a) COFINS: 2172

b) PIS/Pasep: 8109 b) PIS/Pasep: 8109

Contribuintes

Contribuintes

Alíquotas:

Alíquotas:

a a

A apuração e o pagamento da Contribuição para A apuração e o pagamento da Contribuição para

o PIS/Pasep e da Cofins serão efetuados o PIS/Pasep e da Cofins serão efetuados

mensalmente, de forma centralizada, pelo mensalmente, de forma centralizada, pelo

estabelecimento matriz da pessoa jurídica. estabelecimento matriz da pessoa jurídica.

O pagamento deverá ser efetuado até o último O pagamento deverá ser efetuado até o último

dia útil do 2º (segundo) decêndio subseqüente ao dia útil do 2º (segundo) decêndio subseqüente ao

mês de ocorrência dos fatos geradores. mês de ocorrência dos fatos geradores.

O pagamento da Contribuição para o PIS/Pasep e O pagamento da Contribuição para o PIS/Pasep e

da Cofins, no regime de incidência não- da Cofins, no regime de incidência não-

cumulativa, será efetuado sob os códigos de cumulativa, será efetuado sob os códigos de

receita 6912 e 5856. receita 6912 e 5856.

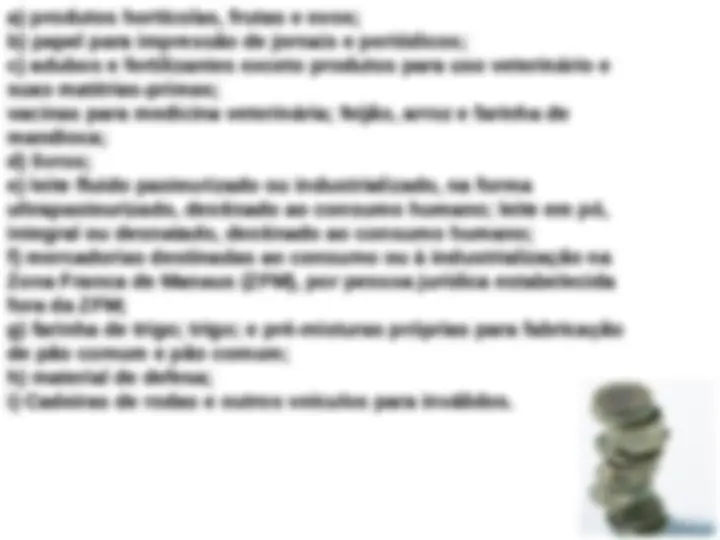

a) produtos hortícolas, frutas e ovos; a) produtos hortícolas, frutas e ovos;

b) papel para impressão de jornais e periódicos; b) papel para impressão de jornais e periódicos;

c) adubos e fertilizantes exceto produtos para uso veterinário e c) adubos e fertilizantes exceto produtos para uso veterinário e

suas matérias-primas; suas matérias-primas;

vacinas para medicina veterinária; feijão, arroz e farinha de vacinas para medicina veterinária; feijão, arroz e farinha de

mandioca; mandioca;

d) livros; d) livros;

e) leite fluido pasteurizado ou industrializado, na forma e) leite fluido pasteurizado ou industrializado, na forma

ultrapasteurizado, destinado ao consumo humano; leite em pó, ultrapasteurizado, destinado ao consumo humano; leite em pó,

integral ou desnatado, destinado ao consumo humano; integral ou desnatado, destinado ao consumo humano;

f) mercadorias destinadas ao consumo ou à industrialização na f) mercadorias destinadas ao consumo ou à industrialização na

Zona Franca de Manaus (ZFM), por pessoa jurídica estabelecida Zona Franca de Manaus (ZFM), por pessoa jurídica estabelecida

fora da ZFM; fora da ZFM;

g) farinha de trigo; trigo; e pré-misturas próprias para fabricação g) farinha de trigo; trigo; e pré-misturas próprias para fabricação

de pão comum e pão comum; de pão comum e pão comum;

h) material de defesa; h) material de defesa;

i) Cadeiras de rodas e outros veículos para inválidos. i) Cadeiras de rodas e outros veículos para inválidos.

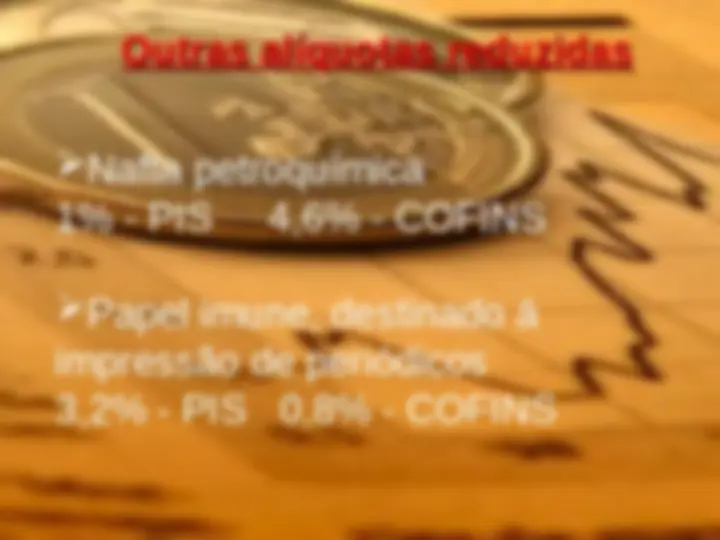

Outras alíquotas reduzidas,

Outras alíquotas reduzidas,

isenção e suspensão

isenção e suspensão