Caratteristiche, scopi e

redazione

del budget aziendale

di Federica Palazzi

Studirajte zahvaljujući brojnim resursima koji su dostupni na Docsity-u

Zaradite bodove pomažući drugim studentima ili ih kupite uz Premium plan

Pripremite ispite

Studirajte zahvaljujući brojnim resursima koji su dostupni na Docsity-u

Nabavite poene za preuzimanje

Zaradite bodove pomažući drugim studentima ili ih kupite uz Premium plan

spiegazioni su le funzioni del budget

Tipologija: Beleške

1 / 25

Ova stranica nije vidljiva u pregledu

Ne propustite važne delove!

Introduzione

Ruolo, funzioni e vantaggi del budget

L’iter di redazione del budget

I budget settoriali

Consolidamento dei budget settoriali e budget globale d’azienda

Pianificazione, Programmazione e Controllo

Intendono

influenzare

i

comportamenti

individuali

utilizzando

meccanismi

di

collegamento

tra

remunerazioni

e

prestazioni

raggiunte;

Responsabilizzazione

degli

individui

sugli

esiti

delle

loro

attività;

Tale

forma

di

controllo

contribuisce

a

creare

un

ambiente

meritocratico;

Si

tratta

indifferentemente

di

controllo

dei

risultati

o

di

controllo

di

gestione;

Si

basano

su

una

strumentazione

tecnico

contabile

di

supporto,

denominata

contabilità

direzionale.

Pianificazione strategica

: decisioni di

carattere strategico

Pianificazione

: identificazione degli obiettivi

di fondo da raggiungere in un arco dimedio-lungo periodo, correlandovi strategiee mezzi

Programmazione

: traduzione degli obiettivi

stabiliti dalla pianificazione in

programmi di

azione

aventi breve termine

redazione del

budget

Confronto tra obiettivi perseguiti e risultati conseguiti:

Analisi delle varianze

riferimento ad un orizzonte temporale dibreve periodo, traduce in terminiquantitativo – monetari i dati contenuti nelpiano aziendale di medio-lungo termine.

Si compone di vari documenti (budget

settoriali) relativi alle singole aree funzionalidell’azienda.

A livello globale d’azienda, si sintetizza in un

bilancio preventivo.

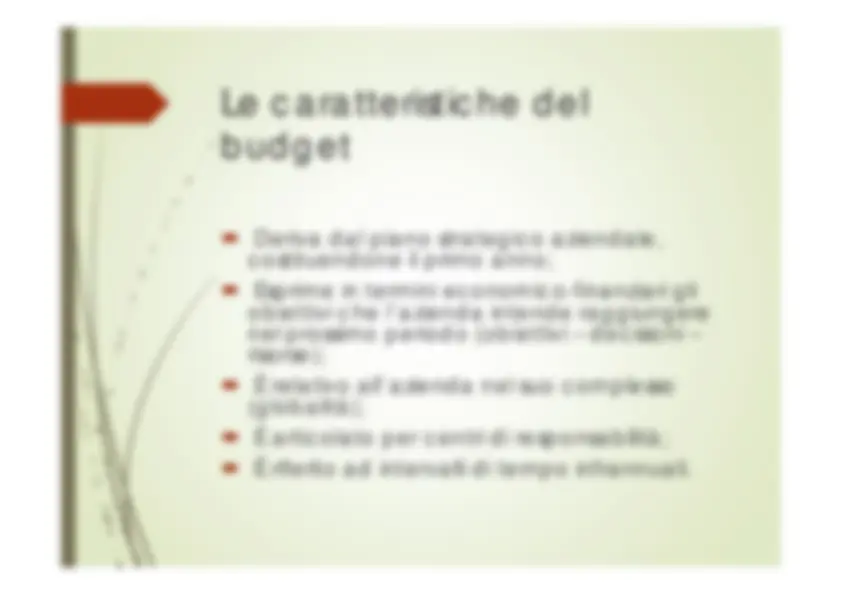

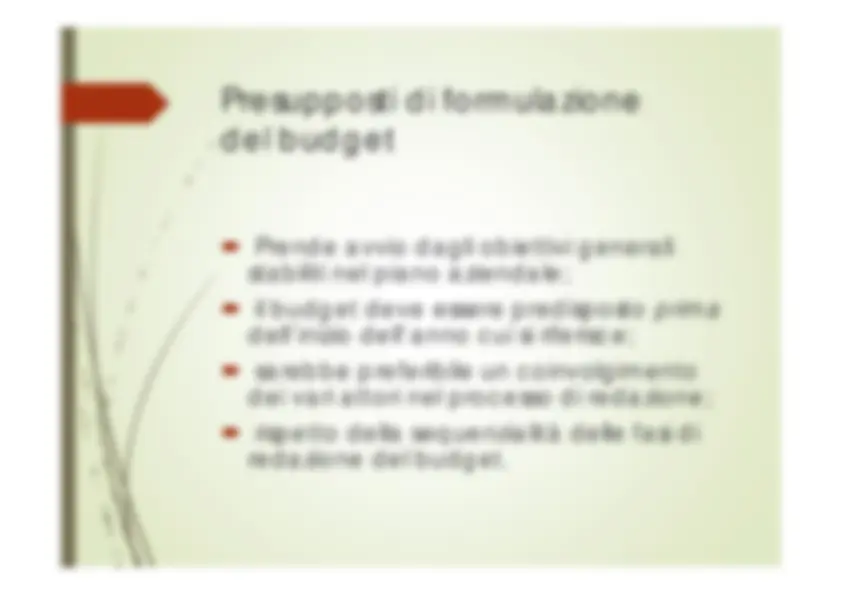

Deriva dal piano strategico aziendale, costituendone il primo anno;

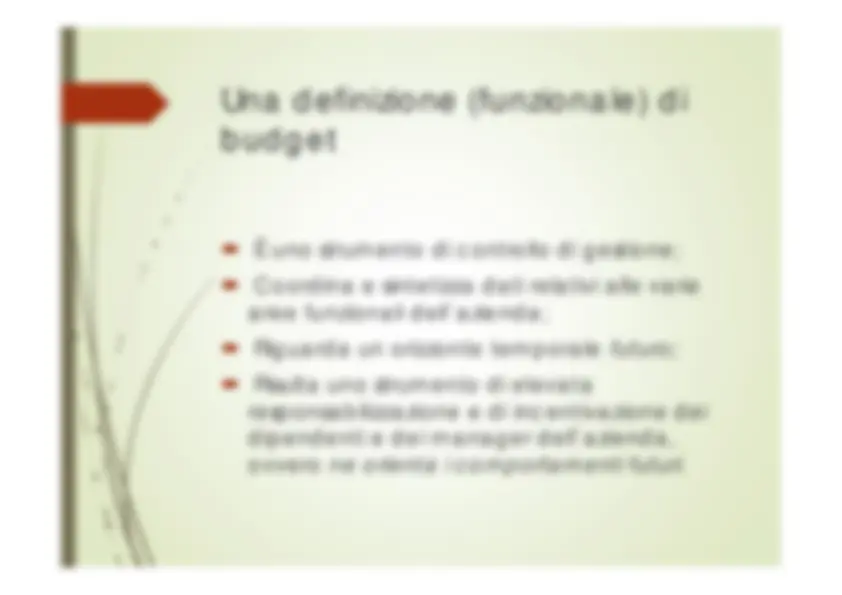

Esprime in termini economico-finanziari gli obiettivi che l’azienda intende raggiungerenel prossimo periodo (obiettivi – decisioni –risorse);

È relativo all’azienda nel suo complesso (globalità);

È articolato per centri di responsabilità;

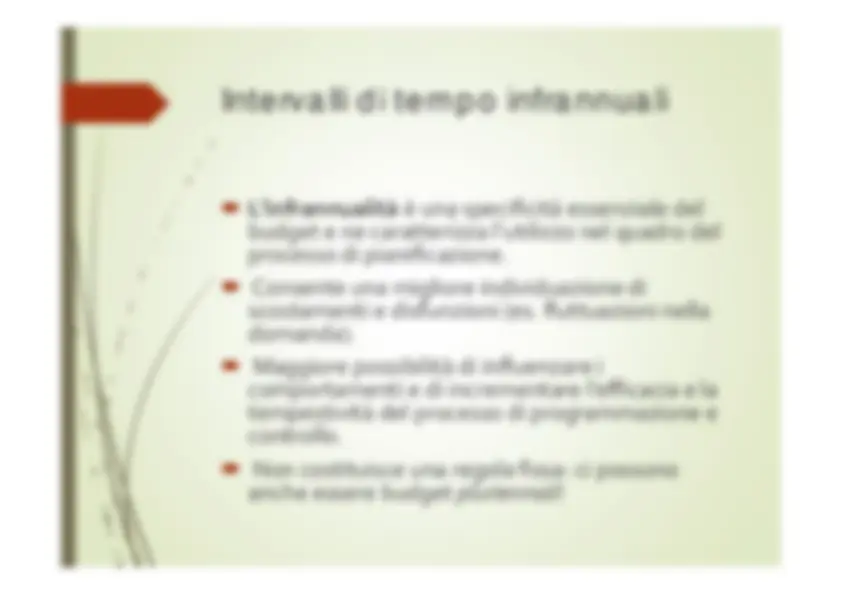

È riferito ad intervalli di tempo infrannuali.

perché prende in considerazione tutta

l’azienda (aree funzionali, prodotti, strategie,etc.)

Come si arriva a tale globalità?

aziendale

budget

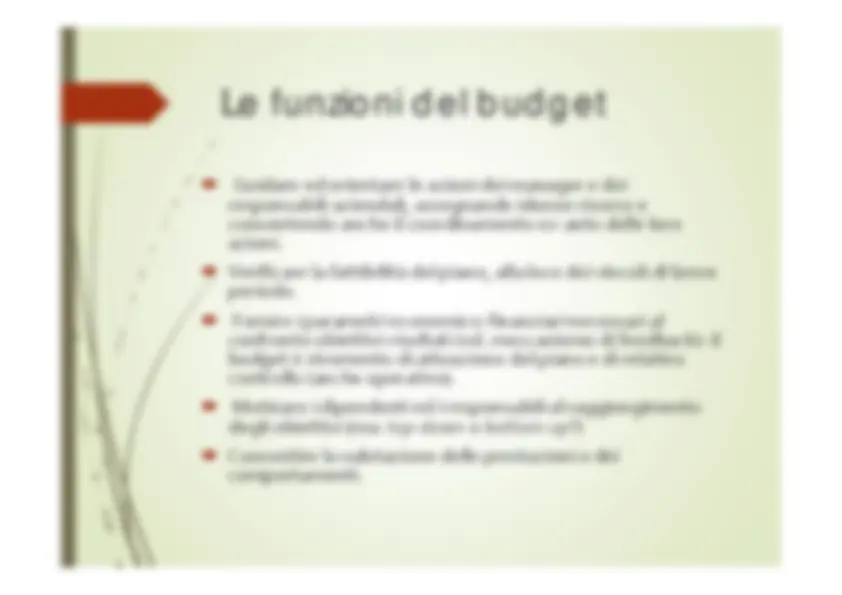

Fornisce un vero e proprio riferimento per tutti i

dipendenti e costituisce una sorta di “

modello di

comportamento globale

” per tutti.

Esprimere

le

previsioni,

gli

obiettivi,

i

mezzi

e

le

scelte

in

termini

quantitativo

monetari.

Costi

(aspetto

economico

della

gestione)

Entrate

(aspetto

monetario

della

gestione)

Impieghi

(aspetto

finanziario

della

gestione)

Vantaggio:

comparabilità

dei

programmi

di

gestione

e

di

tutte

le

informazioni

aziendali

l’obiettivo

finale

del

budget

è

quello

della

redazione

di

un

Bilancio

d’esercizio

preventivo.

budget

economico

(o

conto

economico

preventivo):

redatto

per

scopi

interni,

raramente

ha

la

stessa

forma

di

quello

civilistico;

si

focalizza

sulla

evidenziazione

di

risultati

intermedi

(Margine

Lordo

di

contribuzione,

Risultato

Operativo,

Risultato

prima

delle

imposte,

etc.)

b)

budget

patrimoniale

(o

stato

patrimoniale

preventivo):

strutturato

secondo

il

criterio

finanziario

(Attività

e

Passività)

c)

budget

finanziario

(o

prospetto

di

flussi

finanziari

preventivi):

contiene

flussi

di

natura

finanziaria

e

distingue

tra

flussi

delle

risorse

finanziarie

globali

e

flussi

di

cassa

(o

di

tesoreria)

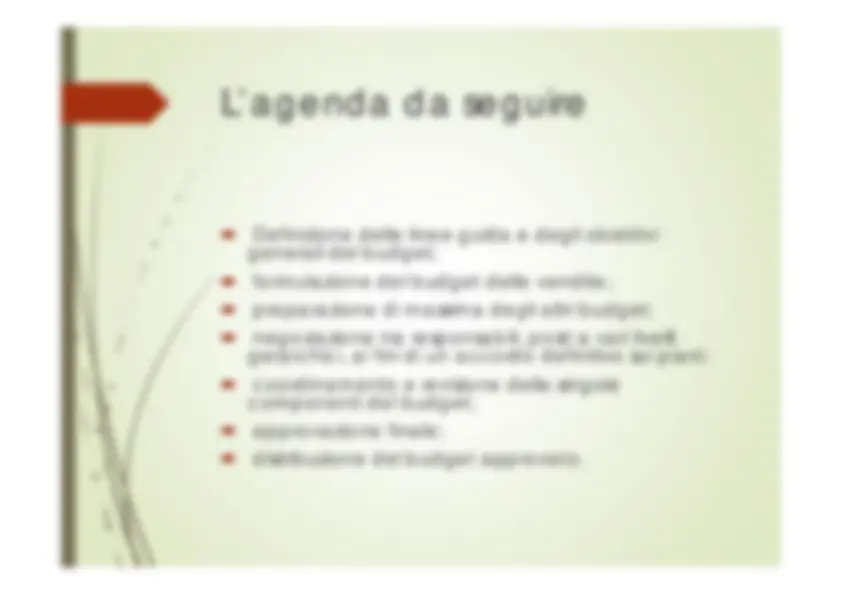

Definizione delle linee guida e degli obiettivi generali del budget;

formulazione del budget delle vendite;

preparazione di massima degli altri budget;

negoziazione tra responsabili, posti a vari livelli gerarchici, ai fini di un accordo definitivo sui piani;

coordinamento e revisione delle singole componenti del budget;

approvazione finale;

distribuzione del budget approvato.