Tema 2. El balance de situación

individual

ANÁLISIS CONTABLE

Camacho-Miñano

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Analisis contable, Universidad Complutense de Madrid. Carrera: Comercio

Tipo: Apuntes

1 / 46

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Camacho-Miñano

Camacho-Miñano

CONCEPTOS PREVIOS:

Introducción a la contabilidad financiera. Camacho y Rivero © Camacho-Miñano

consecutivos:

-total activo < 2.800.000 euros. -importe cifra negocios < 5.700.000 euros. -número medio de trabajadores < 50.

Camacho-Miñano

Fuente: http://www.ineaf.es/tribuna/cuentas-anuales-normales-o-abreviadas/

Masas patrimoniales del balance

Introducción a la contabilidad financiera. Camacho y Rivero ©

Camacho-Miñano

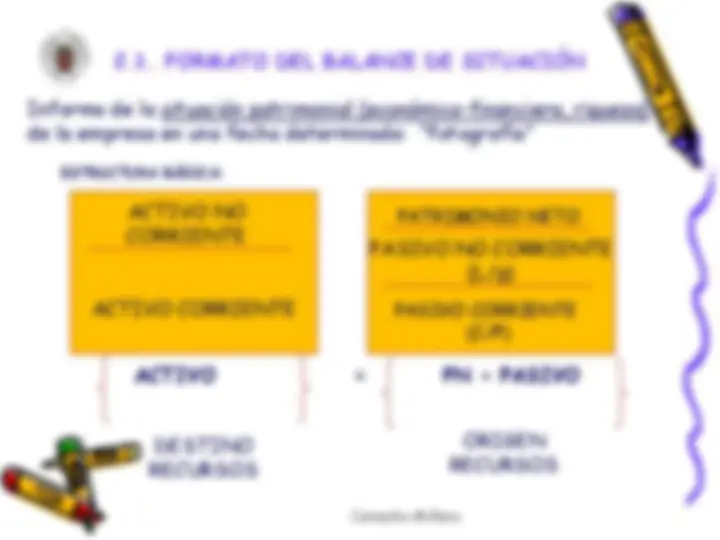

ESTRUCTURA BÁSICA:

Camacho-Miñano

FORMATO OFICIAL BALANCE DE SITUACIÓN

10

Activos: “bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro” (PGCE 2007 ). No pueden reconocerse activos generados internamente, sin transacción previa (ej. Fondo de comercio).

Según el objeto social de la empresa, se clasifican en función de su liquidez (de – a +) en:

No corriente o inmovilizado: cuando no sea corriente Corriente o circulante: cumpla alguno de puntos ss.: a) vender, realizar o consumir en ciclo explotación b) Se mantiene con fines de negociación c) Se espera realizar dentro de doce meses d) Se trata de efectivo u otro medio líquido cuyo uso sea no restringido

Ejemplos: -No corriente: camión -Corriente: existencias

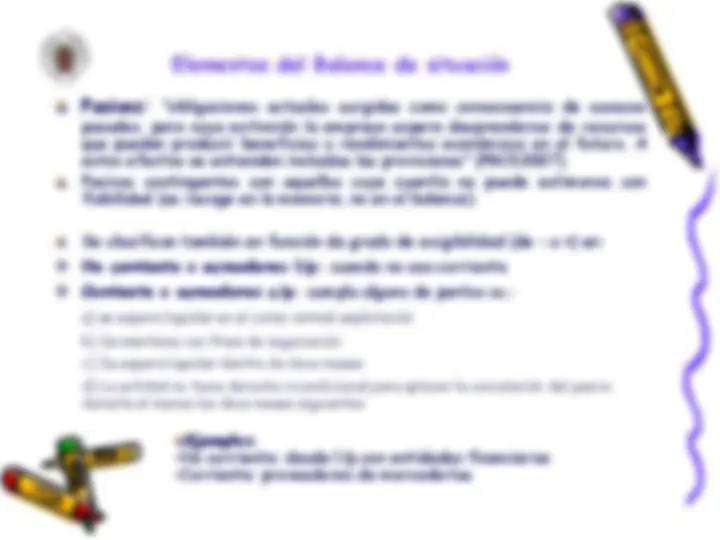

Pasivos : “obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos se entienden incluidas las provisiones” (PGCE 2007 ). Pasivos contingentes son aquellos cuya cuantía no puede estimarse con fiabilidad (se recoge en la memoria, no en el balance).

Se clasifican también en función de grado de exigibilidad (de – a +) en:

No corriente o acreedores l/p: cuando no sea corriente

Corriente o acreedores c/p: cumpla alguno de puntos ss.:

a) se espera liquidar en el curso normal explotación b) Se mantiene con fines de negociación c) Se espera liquidar dentro de doce meses d) La entidad no tiene derecho incondicional para aplazar la cancelación del pasivo durante el menos los doce meses siguientes

Introducción a la contabilidad financiera. Camacho y Rivero ©

Ejemplos: -No corriente: deuda l/p con entidades financieras -Corriente: proveedores de mercaderías

Patrimonio neto: “la parte residual de los activos de la empresa

una vez deducidos todos su pasivos” (PGCE 2007 ). Constituye el

valor de la empresa, su riqueza. Patrimonio neto ‡ Fondos

propios.

Se recogen, según su origen, en distintas partidas. Las

principales son:

Introducción a la contabilidad financiera. Camacho y Rivero ©

1.- Se pueden “netear” partidas siempre que se den dos condiciones a la vez: a) que la empresa tenga el derecho exigible de compensar los importes reconocidos y b) que la empresa tenga la intención de liquidar las cantidades por el neto o realizar activo y cancelar pasivo simultáneamente.

2.- La rúbrica “inversiones inmobiliarias” reconoce los terrenos o/y construcciones cuya finalidad sea obtener beneficios a través de su venta o ingresos a través de su arrendamiento.

3.- Se desglosarán en las de ciclo corto y las de ciclo largo las partidas de existencias de producción de ciclo superior a un año. De igual modo se actuará con los deudores/acreedores por operaciones de tráfico con vencimiento superior a un año.

4.- Los accionistas por desembolsos exigidos/no exigidos minoran el capital.

5.- Las acciones propias disminuyen el valor de su capital.

6.- Las subvenciones entregadas por sus propietarios forman parte del PN.

EJEMPLO:

Introducción a la contabilidad financiera. Camacho y Rivero ©

17

19

Fuente: ELPAIS

20