Tema 4. El estado de flujos de

efectivo individual

ANÁLISIS CONTABLE

Camacho-Miñano

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Analisis contable, Universidad Complutense de Madrid. Carrera: Comercio

Tipo: Apuntes

1 / 26

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Camacho-Miñano

¿En qué empresa invertirías, A o B?

Resultado del ejercicio 100.

Flujos efectivo operaciones explotación

Flujos efectivo operaciones financieras

Flujos efectivo operaciones de inversión

Total flujos efectivo (^) 10.

Resultado del ejercicio 100.

Flujos efectivo operaciones explotación

Flujos efectivo operaciones financieras

Flujos efectivo operaciones de inversión

Total flujos efectivo (^) 10.

4

BALANCE ECPN^ ESTADO RDOS.

ESTADO DE FLUJOS DE EFECTIVO

MEMORIA

ACTIVOS PASIVOS P. NETO INGRESOS^ GASTOS

E E F F

E L

Camacho-Miñano

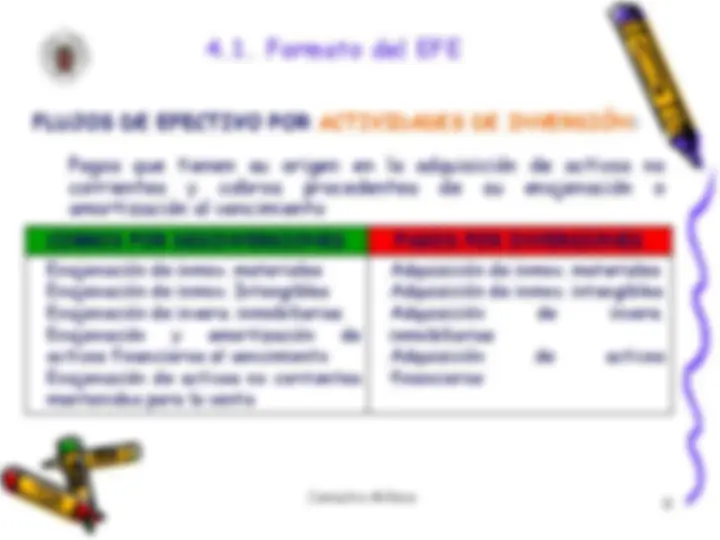

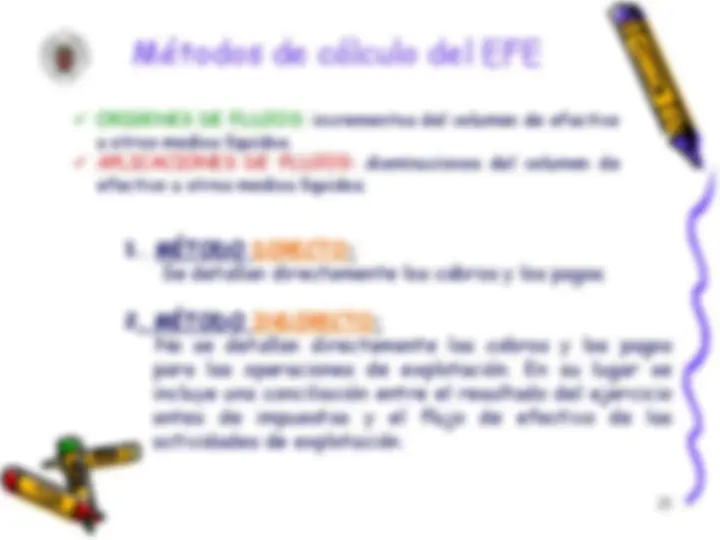

4.1. Formato del EFE

**_- flujos de actividades explotación

Efectivo inicial +/-Variaciones del EFE = Efectivo final EFECTIVO 1/1/2016+/- EFE 2016 = EFECTIVO 31/12/

Camacho-Miñano

7

4.1. Formato del EFE

Camacho-Miñano

8

4.1. Formato del EFE

Camacho-Miñano

4.2. El capital circulante, o corriente, y

las causas de su variación

Camacho-Miñano

(PNC;deudas l/p)

PASIVO CORRIENTE (PC;deudas c/p)

-CC= capital circulante

Capital permanente

Orígenes de fondos: generan recursos y suponen aumentos de capital permanente o disminuciones de activos no corrientes. Ejemplos: ampliaciones de capital, emisión obligaciones a largo plazo, venta de inmovilizado

Aplicaciones de fondos: consumen recursos y suponen aumentos de activos no corrientes o disminuciones de capital permanente. Ejemplos: compras de inmovilizados, pago de dividendos, amortización deuda a largo o reclasificación a corto plazo.

Camacho-Miñano

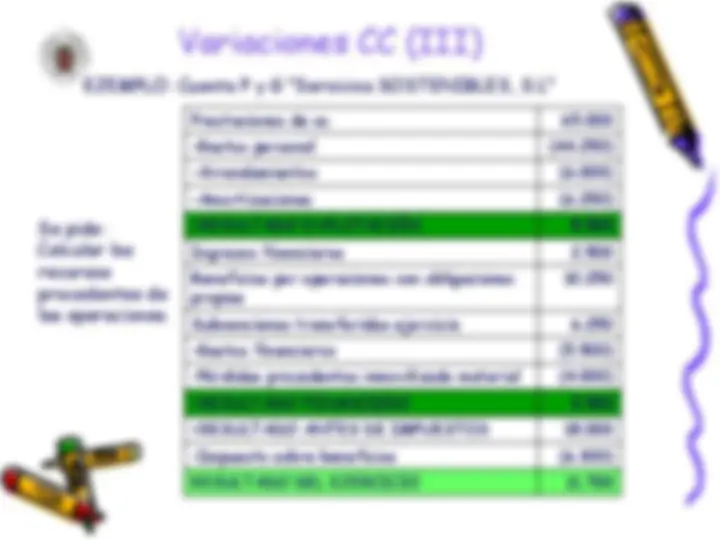

EJEMPLO: Cuenta P y G “Servicios SOSTENIBLES, S.L”

Se pide: Calcular los recursos procedentes de las operaciones.

Prestaciones de ss. 65. -Gastos personal (44.250) -Arrendamientos (6.000) -Amortizaciones (6.250) =RESULTADO EXPLOTACIÓN 8. Ingresos financieros 2. Beneficios por operaciones con obligaciones propias

Subvenciones transferidas ejercicio 6. -Gastos financieros (5.500)

Prestaciones de ss. 65. -Gastos personal (44.250) -Arrendamientos (6.000) -Amortizaciones (6.250) =RESULTADO EXPLOTACIÓN 8. Ingresos financieros 2. Beneficios por operaciones con obligaciones propias

Subvenciones transferidas ejercicio 6. -Gastos financieros (5.500) -Pérdidas procedentes inmovilizado material

(4.000)

=RESULTADO FINANCIERO 9. =RESULTADO ANTES DE IMPUESTOS 18. -Impuesto sobre beneficios (6.300) RESULTADO DEL EJERCICIO 11.

Resultado del ejercicio= 11. +Amortizaciones +6. +Pérdidas inmovilizado +4. -Beneficios obligaciones -10. -Subvenciones transf. -6. = RECURSOS PROCEDENTES DE LAS OPERACIONES= 5.

16

A. Muñoz (2009)

17

A) Cobros a clientes por servicios prestados

Ingresos por servicios

Sueldos y salarios -remuneraciones pendientes +anticipos remuneraciones C) Pagos a los proveedores de materiales

Consumo MMPP

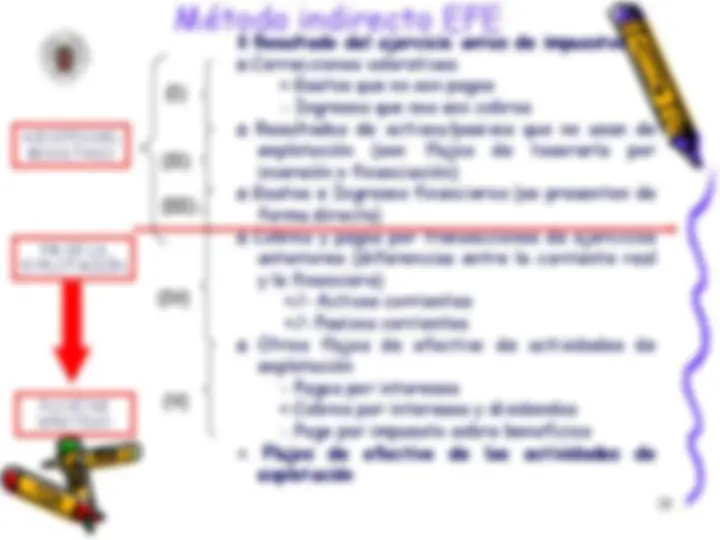

Gastos que no supone variación de efectivo, no se incluye en el EFE. FLUJOS DE EFECTIVO POR ACTIVIDADES DE INVERSIÓN

Diferencias de saldos entre los balances inicial y final de partidas de inversión:

Diferencias de saldos entre los balances inicial y final de partidas de financiación:

-variaciones de cobros por aportaciones de socios, pagos por dividendos distribuidos…

19

20