Tema 3. La cuenta de pérdidas y

ganancias individual. El estado de

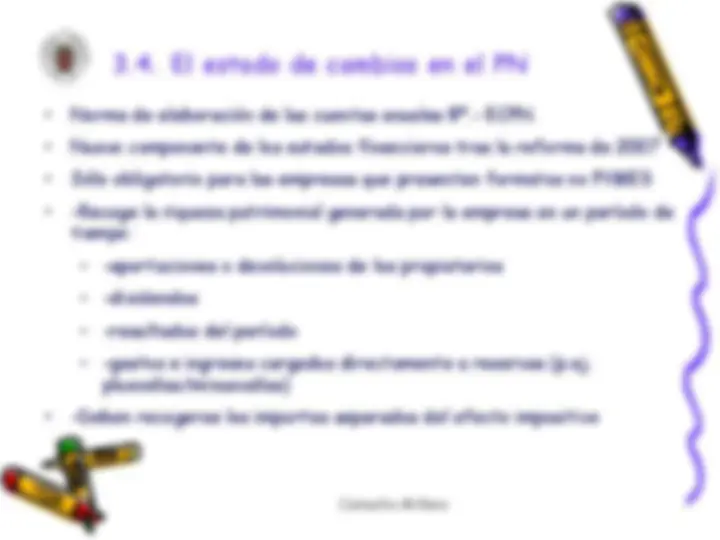

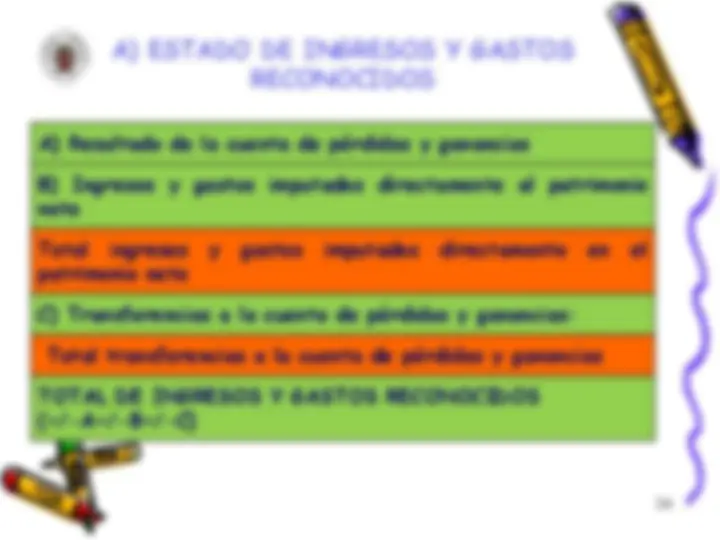

cambios en el patrimonio neto

ANÁLISIS CONTABLE

Camacho-Miñano

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Analisis contable, Universidad Complutense de Madrid. Carrera: Comercio

Tipo: Apuntes

1 / 43

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Camacho-Miñano

Motivación:

Camacho-Miñano

¿En qué empresa invertirías, A o B?

Importe neto cifra negocios

Resultado explotación 20.

Resultado financiero (15.000)

Resultado del ejercicio antes de impuestos

Importe neto cifra negocios

Resultado explotación (20.000)

Resultado financiero 25.

Resultado del ejercicio antes de impuestos

4

BALANCE ECPN^ ESTADO RDOS.

ESTADO DE FLUJOS DE EFECTIVO

MEMORIA

ACTIVOS PASIVOS P. NETO INGRESOS^ GASTOS

E E F F

E L

Camacho-Miñano

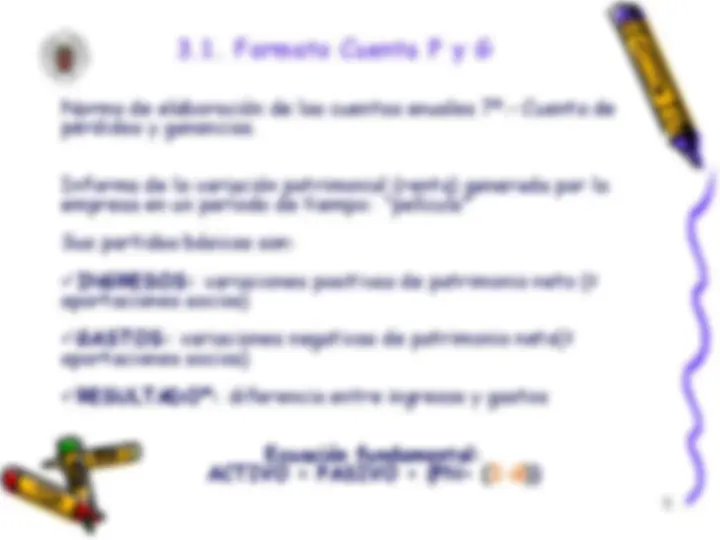

3.1. Formato Cuenta P y G

5

Concepto de RESULTADO

8

Concepto de RESULTADO

10

Formato de Cuenta P y G

EJEMPLO: La empresa CHUPACHAPS decide abandonar la elaboración de galletas, que supone una línea de negocio significativa. El 8 de abril de 2016 se interrumpen todas las actividades. En las cuentas anuales del ejercicio 2016, los resultados, activos, pasivos y flujos de efectivo de tales instalaciones se registrarán como operaciones interrumpidas. La empresa lo revelará reexpresando la información de años anteriores. No se considera un activo disponible para la venta porque supone una línea de negocio concreta.

Formato de Cuenta P y G

13

Fuente: Cinco Días

Concepto de INGRESO

¿En que se diferencia un ingreso de un cobro? ¡OjO! No confundir

Concepto de INGRESO

Concepto de INGRESO

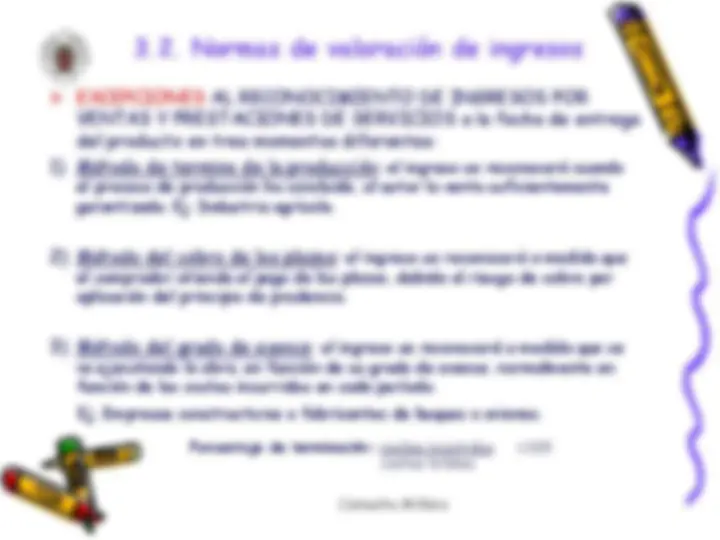

3.2. Normas de valoración de ingresos

INGRESOS POR VENTAS Y PRESTACIONES DE SERVICIOS: se reconocerán en la Cuenta P y G cuando se devenguen, se cumplan dos condiciones:

Por lo tanto se reconocerán* (salvo excepciones):

Camacho-Miñano

Su valoración se realizará por su importe neto , es decir, deducidos descuentos o rebajas.

3.2. Normas de valoración de ingresos

VENTAS Y PRESTACIONES DE SERVICIOS a la fecha de entrega del producto en tres momentos diferentes:

Método de termino de la producción: el ingreso se reconocerá cuando el proceso de producción ha concluido, al estar la venta suficientemente garantizada. Ej. Industria agrícola.

Método del cobro de los plazos: el ingreso se reconocerá a medida que el comprador atienda el pago de los plazos, debido al riesgo de cobro por aplicación del principio de prudencia.

Método del grado de avance: el ingreso se reconocerá a medida que se va ejecutando la obra, en función de su grado de avance, normalmente en función de los costes incurridos en cada período.

Camacho-Miñano

Ej. Empresas constructoras o fabricantes de buques o aviones. Porcentaje de terminación = costes incurridos x costes totales