¡Descarga Cotización practica ejercicio y más Ejercicios en PDF de Derecho solo en Docsity!

Cotización y recaudación

Tema 6

Cotización

- (^) Marco normativo:

- (^) Art. 141-153 LGSS

- (^) RD 2064/1995, de 22 diciembre, Reglamento general sobre

cotización y liquidación de otros derechos de Seguridad Social

(RGC)

- (^) Ley de presupuestos (anual)

- (^) Ley 6/2018, 3 de julio (PGE 2018)

- (^) Orden de cotización (anual)

- (^) Orden TMS/83/2019 de 31 de enero

- (^) Disp. Adicional 4ª Ley 42/2006 de 28 de diciembre (versión

vigente)

- (^) Información útil:

- (^) http://www.seg-social.es/wps/portal/wss/internet/Trabajadores/Coti

zacionRecaudacionTrabajadores/

Aspectos de la obligación de

cotizar

Elemento subjetivo

• Dinámica de la obligación de cotizar

• Elemento objetivo

– Estructura de la obligación de cotizar

• Gestión recaudatoria

Elemento subjetivo

• Sujeto activo: El Estado (TGSS)

• Sujeto pasivo: Art. 141 LGSS (RGSS)

- (^) Obligados: Trabajador y empresario

- (^) Sistema de doble aportación. Excepciones.

- (^) Nulidad de pacto en contra (art. 143 LGSS)

- (^) Responsable del pago: El empresario

- (^) Ingresa conjuntamente la cuota obrera y la cuota patronal

- (^) Descuento en la nómina de la cuota obrera

- (^) Información en la nómina de la cuantía de la cotización

- (^) Si no efectúa el descuento debe ingresar ambas cuotas a su cargo » (^) No hay responsabilidad directa del trabajador

- (^) Excepciones a la responsabilidad empresarial

Dinámica de la obligación de cotizar

- (^) Nacimiento (art. 12 RGC)

- (^) Alta y comienzo de la actividad

- (^) Si hay actividad pero no hay alta nace la obligación de cotizar desde el momento en que se inició la actividad

- (^) Duración (art. 13 RGC)

- (^) Mientras exista la prestación de servicios que determina el alta en el régimen de SS

- (^) Excepciones:

- (^) IT, riesgos, nacimiento de hijo, permisos y licencias, convenio especial, desempleo

- (^) Suspensión (art. 6.3 RDLey 7/1977)

- (^) Extinción (art. 14 RGC)

- (^) Cese en el trabajo y comunicación de la baja

- (^) La solicitud de la baja no extingue la obligación de cotizar si:

- (^) Continua la prestación de servicios

- (^) El trabajador está en situación asimilada al alta con obligación de cotizar

- (^) Prescripción (art. 24 LGSS)

- (^) 4 años desde la fecha en que debieron ser ingresadas

- (^) Interrupción de la prescripción (art. 1973 CC)

- (^) Reclamación deuda/acta liquidación

Elemento objetivo de la obligación de cotizar

- (^) Cuota: cantidad líquida a ingresar en la TGSS en cumplimiento de la obligación de cotizar durante el periodo de liquidación (mensual)

- (^) La cuota se obtiene mediante la aplicación de un porcentaje ( tipo de cotización ) a una cantidad ( base de cotización ) y descontando las eventuales bonificaciones o reducciones que sean aplicables

- (^) La cuota total se obtiene de la suma de varias “subcuotas”

- (^) Contingencias comunes

- (^) Contingencias profesionales

- (^) Conceptos de recaudación conjunta

- (^) Desempleo, Fogasa y Formación Profesional

- (^) Horas extraordinarias (en caso realizarse)

- (^) La base de cotización y el tipo aplicable varían para el cálculo de cada “subcuota”

Bases de cotización

- (^) Base cotización por contingencias comunes (remisión)

- (^) Encuadramiento en grupos de cotización (11)

- (^) Base máxima y base mínima para cada grupo (OC)

- (^) Base cotización por contingencias profesionales (y conceptos de recaudación conjunta)

- (^) Cómputo de la retribución por horas extraordinarias (art. 147.2, e

LGSS)

- (^) No hay grupos de cotización

- (^) Tope máximo y mínimo de cotización (OC)

- (^) Cotización adicional por horas extraordinarias (art. 149 LGSS)

- (^) Retribución obtenida por el trabajador como remuneración de las

horas extraordinarias realizadas

- (^) No repercute en el cálculo de prestaciones del trabajador

Tipo de cotización

Empresa Trabajador TOTAL Contingencias Comunes

Contingencias profesionales Tarifa Primas

_ _ _ _ _ _ _

Desempleo (tipo general)

Desempleo (durac. deter.)

Fogasa 0,20% – – – – – – – 0,20% Formación Profesional

Horas extras (FM)

Resto horas extras

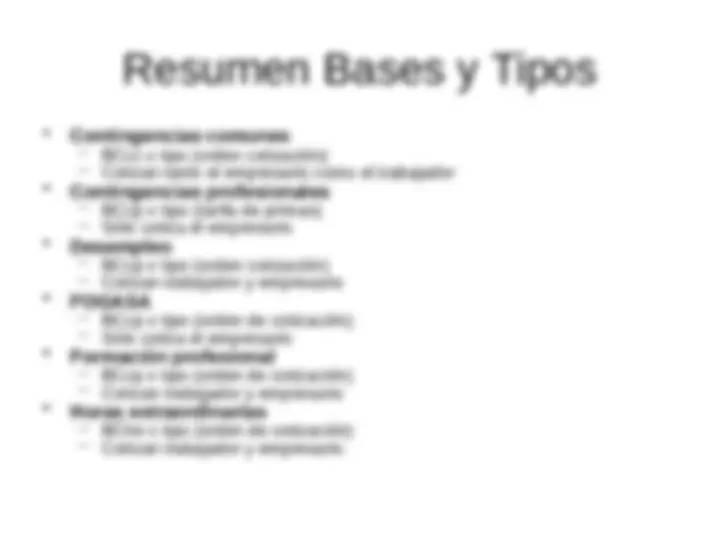

Resumen Bases y Tipos

- (^) Contingencias comunes

- (^) BCcc x tipo (orden cotización)

- (^) Cotizan tanto el empresario como el trabajador

- (^) Contingencias profesionales

- (^) BCcp x tipo (tarifa de primas)

- (^) Sólo cotiza el empresario

- (^) Desempleo

- (^) BCcp x tipo (orden cotización)

- (^) Cotizan trabajador y empresario

- (^) FOGASA

- (^) BCcp x tipo (orden de cotización)

- (^) Sólo cotiza el empresario

- (^) Formación profesional

- (^) BCcp x tipo (orden de cotización)

- (^) Cotizan trabajador y empresario

- (^) Horas extraordinarias

- (^) BChe x tipo (orden de cotización)

- (^) Cotizan trabajador y empresario

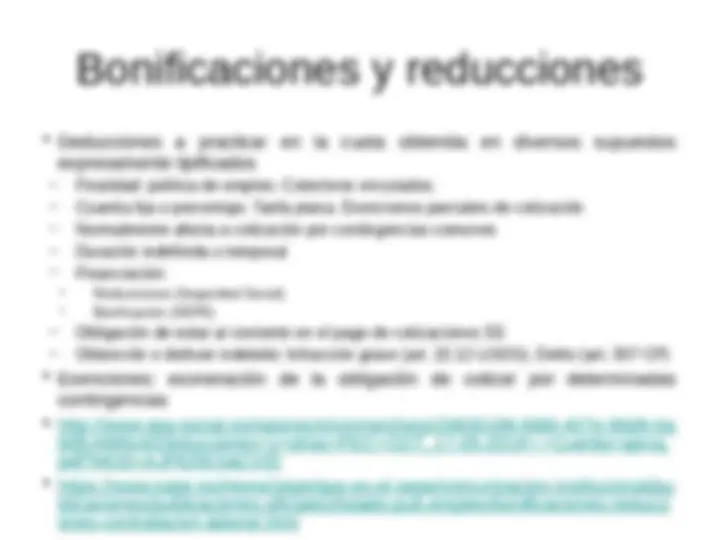

Bonificaciones y reducciones

- (^) Deducciones a practicar en la cuota obtenida en diversos supuestos expresamente tipificados

- (^) Finalidad: política de empleo. Colectivos vinculados.

- (^) Cuantía fija o porcentaje. Tarifa plana. Exenciones parciales de cotización

- (^) Normalmente afecta a cotización por contingencias comunes

- (^) Duración indefinida o temporal

- (^) Financiación:

- (^) Reducciones (Seguridad Social)

- (^) Bonificación (SEPE)

- (^) Obligación de estar al corriente en el pago de cotizaciones SS

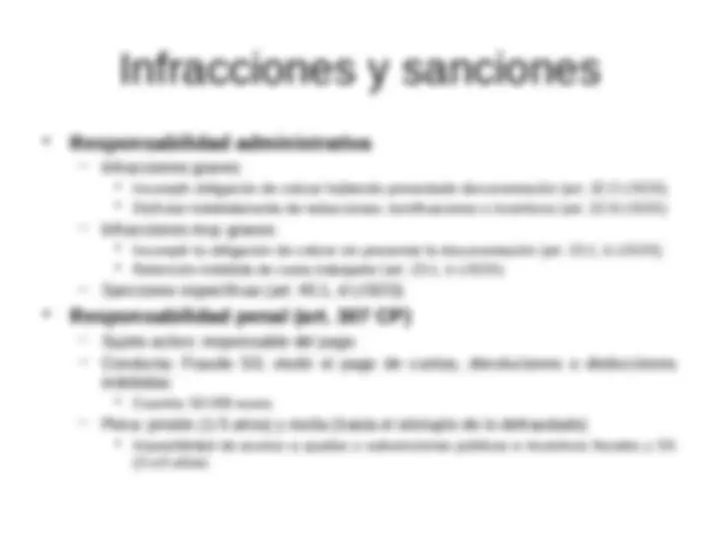

- (^) Obtención o disfrute indebido: Infracción grave (art. 22.12 LISOS). Delito (art. 307 CP)

- (^) Exenciones: exoneración de la obligación de cotizar por determinadas contingencias

- (^) http://www.seg-social.es/wps/wcm/connect/wss/29830196-fd88-407e-86d9-ba 66fc4995c6/Deducciones+y+otras+PEC+COT_17-05-2019+-+Cuenta+ajena. pdf?MOD=AJPERES&CVID

- (^) https://www.sepe.es/HomeSepe/que-es-el-sepe/comunicacion-institucional/pu blicaciones/publicaciones-oficiales/listado-pub-empleo/bonificaciones-reducci ones-contratacion-laboral.html

Recaudación

• Marco normativo:

- (^) Art. 21-41 LGSS

- (^) RD 1415/2004, 11 de junio, Reglamento General de Recaudación (RGR)

- (^) OM 25 mayo 2005

• Actividad administrativa dirigida al cobro de las cuotas

de SS y conceptos de recaudación conjunta y

cualquier otro ingreso de Derecho público de SS

- (^) No rendimientos patrimoniales

• TGSS: gestión liquidatoria y recaudatoria

- (^) Unidades de Recaudación Ejecutiva (URE)

Liquidación y pago de cuotas

- (^) Legitimación para el pago (art. 17 RGR): el sujeto responsable de la cotización

- (^) Legitimación para el cobro (art. 18 RGR): la TGSS o entidades colaboradoras

- (^) Periodo de liquidación: mensual

- (^) Plazo de ingreso (art. 56.1 RGR): el mes siguiente al que corresponda su devengo - (^) Posible aplazamiento del pago

- (^) Sistemas de liquidación (art. 22 LGSS y art. 18 RGC):

- (^) Sistema de autoliquidación

- (^) Sistema de liquidación directa

- (^) Sistema de liquidación simplificada

- (^) Transmisión de documentos por medios electrónicos (sistema RED)

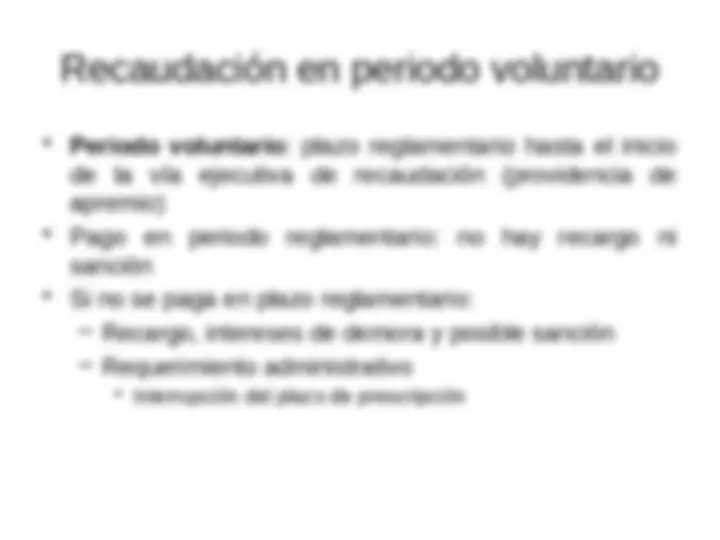

- (^) El ingreso puede ser:

- (^) Voluntario

- (^) En vía ejecutiva

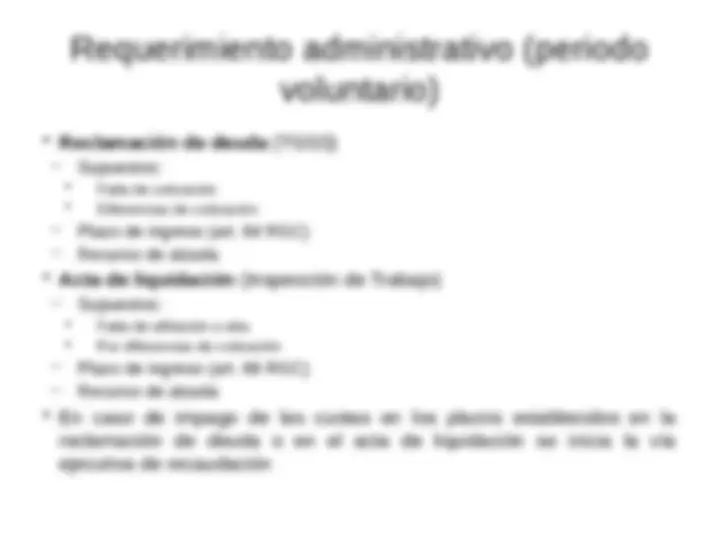

Requerimiento administrativo (periodo voluntario)

- (^) Reclamación de deuda (TGSS)

- (^) Supuestos:

- (^) Falta de cotización

- (^) Diferencias de cotización

- (^) Plazo de ingreso (art. 64 RGC)

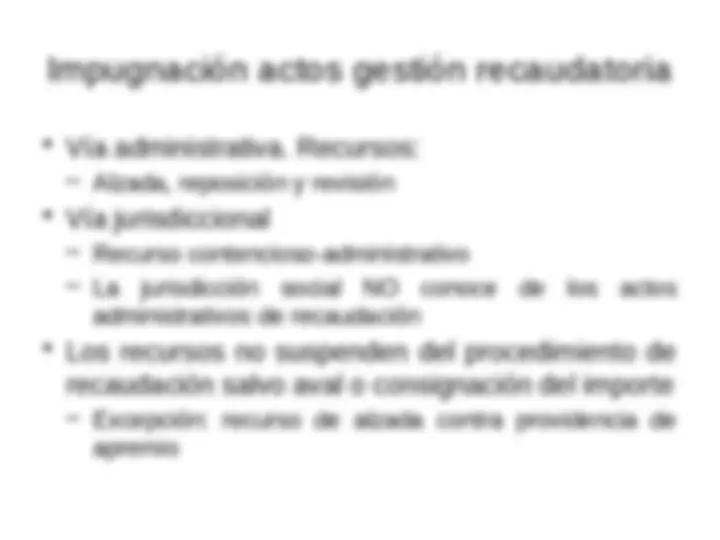

- (^) Recurso de alzada

- (^) Acta de liquidación (Inspección de Trabajo)

- (^) Supuestos:

- (^) Falta de afiliación o alta

- (^) Por diferencias de cotización

- (^) Plazo de ingreso (art. 66 RGC)

- (^) Recurso de alzada

- (^) En caso de impago de las cuotas en los plazos establecidos en la

reclamación de deuda o en el acta de liquidación se inicia la vía

ejecutiva de recaudación

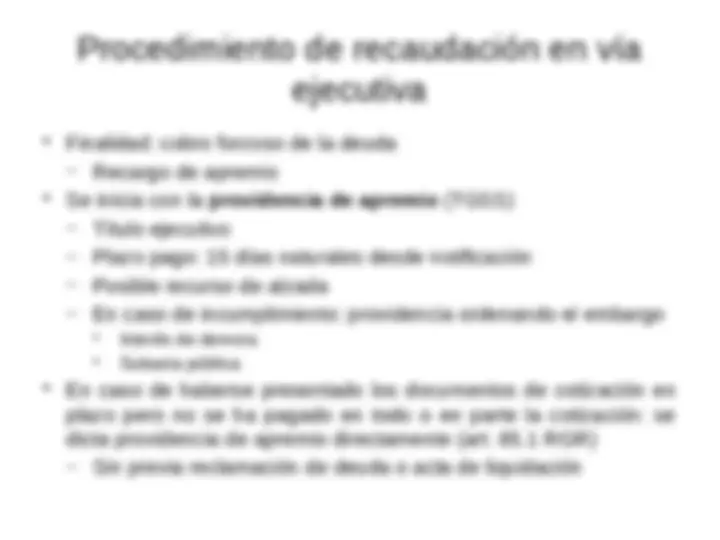

Procedimiento de recaudación en vía ejecutiva

- (^) Finalidad: cobro forzoso de la deuda

- (^) Se inicia con la providencia de apremio (TGSS)

- (^) Título ejecutivo

- (^) Plazo pago: 15 días naturales desde notificación

- (^) Posible recurso de alzada

- (^) En caso de incumplimiento: providencia ordenando el embargo

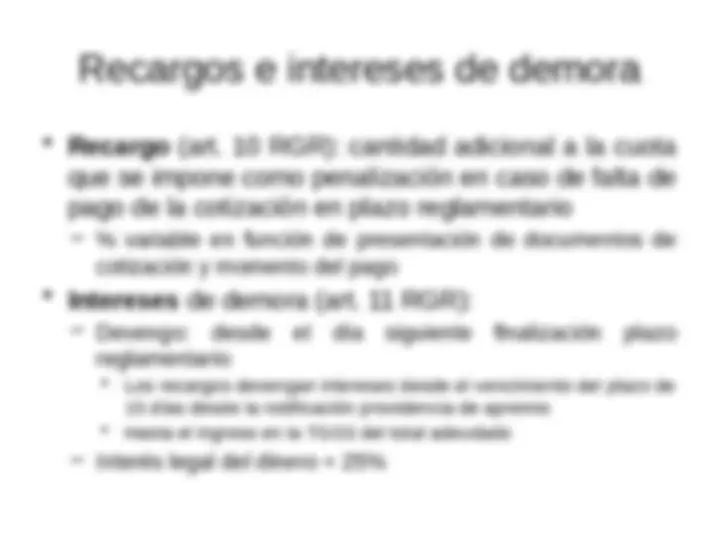

- (^) Interés de demora

- (^) Subasta pública

- (^) En caso de haberse presentado los documentos de cotización en

plazo pero no se ha pagado en todo o en parte la cotización: se

dicta providencia de apremio directamente (art. 85.1 RGR)

- (^) Sin previa reclamación de deuda o acta de liquidación