SELECCIÓ PROBLEMES TIPUS TEST

© Jordi Arcarons

Samuel Calonge

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Administracio de l'empresa, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 78

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

© Jordi ArcaronsSamuel Calonge

Davant la matriu de productes creuats:

del

model

y =

ββββ

ββββ

x 2

ββββ

x 3

a) falsa

En el model de regressió múltiple quan E(u)

≠≠≠≠0, això té com a

conseqüència principal:

a) L’estimador MQO és esbiaixatb) L’estimador MQO no és linealc) No es compleix la propietat de rang, no hi ha solució MQOd) L’estimador MQO segueix sent un estimador òptim

a) certa

b) falsa

El compliment de la condició de rang depèn de la no existència decombinacions lienals en les variables exògenes, no de què E(u)

≠≠≠≠^0

c) falsa

Estimador òptim

→

variància mínima entre els no esbiaixats

d) falsa

¿Quin dels següents models és intrínsecament no lineal respecteals paràmetres?:

a) certa

b) certa

c) certa

En un model de regressió simple, en què els valors de la variableexplicativa són sempre positius, la covariància de

l’estimador

MQO, definida com

, on a

12

és l’element correspo-

nent de (X’X)

a) Sempre és positivab) Depèn del signe dec)

No es pot determinar quin signe tindrà d) Sempre és negativa

En el model

y =

ββββ

ββββ

x 2

ββββ

xk

només

una de les següents respostes és correcta:

© Jordi ArcaronsSamuel Calonge

a) falsa

b) falsa

c) falsa

d) certa

Donats els següents resultats corresponents a

l’estimació per

MQO d’un model de regressió (k=3):

c) falsa

a) certab) falsa

d) falsa

A partir dels següents resultats, relatius a l’estimació per MQOd’un model de regressió múltiple: quina de les següents és la resposta correcta:

a) VE = 11102715,158b) c) L’estimació no és significativa (F

4,45;

αααα^ =0,

d) R

b) falsa

c) falsa

d) falsa

En el model: y =

ββββ

ββββ

x + 1

ββββ

x 2

ββββ

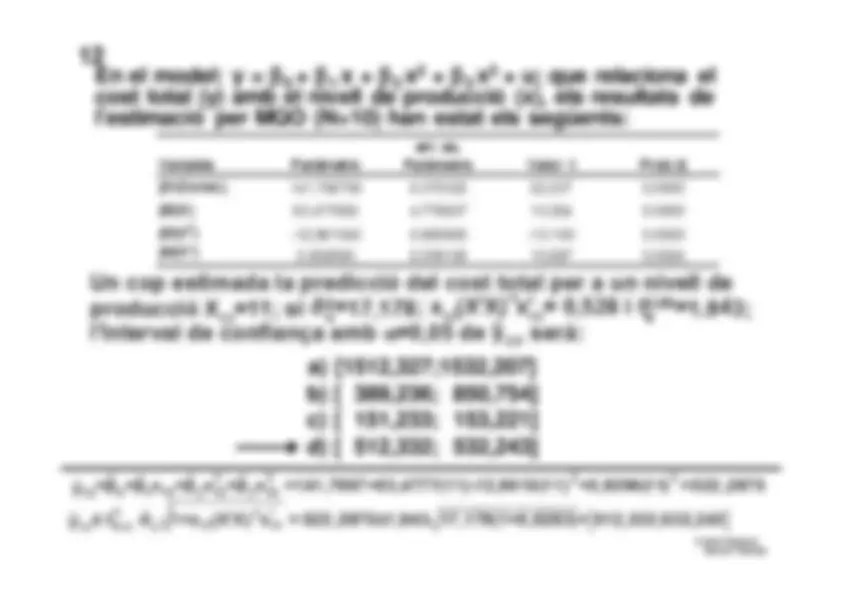

x 3 3 + u; que relaciona el

cost total (y) amb el nivell de producció (x), els resultats del’estimació per MQO (N=10) han estat els següents:

a) [1512,327;1532,207]b) [ 389,236;

c) [ 151,233;

d) [ 512,332;

S’ha estimat un model de regressió obtenint els següents resultats (N=44): Sabent que

; la t de la restricció 4

ββββ^2

-3ββββ

=1 és aproximada- 3

ment (t

40;αααα

=0,

=2,021):a) Igual a 1,962; no rebutjant-se la hipòtesi nul·lab) Igual a 0,365; no rebutjant-se la hipòtesi nul·lac) Igual a 3,5; rebutjant-se la hipòtesi nul·lad) Igual a -2,365; rebutjant-se la hipòtesi nul·la

Els resultats de l’estimació d’un model de regressió són(N=44):y=0,748+1,017xi

+0,979x2i

+1,011x3i

;4i

¿Quina de les hipòtesis es rebutja?

(F

1,40;

αααα=0,

=4,08; F

2,40;

αααα=0,

=3,23; t

40,αααα

=0,

=2,021)

a) H

:^ o ββββ^2

+ββββ

=2 3

b) H

:^ o ββββ^4

=

c) H

: 4o

ββββ^2

-3ββββ

=0 3

d) H

:^ o ββββ^3

=

a) certa^ c) certa

Una última forma de resoldre els exercicis és utilitzant l’expressió méscomplexa del contrast de restriccions