¡Descarga ECONOMETRIA II y más Apuntes en PDF de Econometría solo en Docsity!

ANÁLISIS DE SERIES DE TIEMPO

1. INTRODUCCION

Surge en 1970, con la obra pionera de Box y Jenkins: “Time Series Analysis: Forecasting and Control”.

La modelización de series de tiempo es, por su puesto, una disciplina de pleno derecho. El análisis de cointegración creció desde esta rama. El análisis de series de tiempo es actualmente ampliamente visto como un ladrillo básico de la econometría. K. Cuthbertson et al.

Es una herramienta imprescindible en el análisis económico aplicado.

1.1. BIBLIOGRAFIA

Los presentes apuntes están basados en varios textos. En particular:

Ezequiel URIEL - ANALISIS DE SERIES TEMPORALES - MODELOS ARIMA -Colección Abaco - Ed. Paraninfo - 1985.

Como bibliografía ampliatoria.

Antoni ESPASA y José Ramón CANCELO (Eds.) - (^) METODOS CUANTITATIVOS PARA EL ANALISIS DE LA COYUNTURA ECONOMICA - Alianza Economía - 1993.

En particular, la presente introducción y el Capítulo 2 se ha basado en dicho texto.

Otra referencia:

Andrew C. HARVEY - THE ECONOMETRIC ANALYSIS OF TIME SERIES - LSE HANDBOOKS IN ECONOMICS - 1990.

1.2. IDEA CENTRAL

Si el objetivo es explicar el valor que toma, en un momento determinado del tiempo, un fenómeno económico que muestra dependencia temporal, un procedimiento factible consiste en recoger información sobre su evolución a lo largo del tiempo, y explotar el patrón de regularidad que muestran los datos.

Para construir un modelo de series de tiempo, lo único que se necesita es la información muestral de la variable a analizar.

Si se desea explicar el comportamiento de una variable temporal Yt, un modelo de series temporales puede plantearse como:

1.3. VENTAJAS Y DESVENTAJAS

(comparación con el método de regresión)

Ventajas de los modelos de series temporales:

i) a menudo no se dispone de los datos de las variables exógenas (por ejemplo, expectativas, gap de producto);

ii) dificultades en el marco del método de regresión para la estimación con variables retardadas (especialmente con la variable endógena retardada);

iii) predicción: ¿cómo predecir los valores de las variables exógenas?

iv) son más sencillos de estimar;

v) con niveles de desagregación temporal elevados (datos mensuales, semanales, diarios) es mucho más fácil construir un modelo de series temporales;

Limitaciones:

vi) un modelo econométrico, estimado adecuadamente, será más eficiente, y por lo tanto más útil que un modelo de series temporales;

vii) los modelos econométricos permiten conocer la forma en que la variable de interés se relaciona con las variables exógenas; éste puede ser el objetivo principal del análisis (por ejemplo, estimación de una elasticidad).

FINALMENTE, ABORDAJES COMPLEMENTARIOS Y NO OPUESTOS

Y t= f( Yt- 1 ,Yt- 2 ,...^ )

2. PROCESOS ESTOCÁSTICOS ESTACIONARIOS

Se denomina proceso estocástico a la sucesión infinita de variables aleatorias ordenadas

..., Y 1 , Y 2 , ..., YT, ...

Si se dispone de un conjunto finito de estas variables, Y 1 , Y 2 , ..., YT, se dice que esta sucesión de observaciones (realizaciones) forma una serie temporal.

2.1. RUIDOS BLANCOS

Un tipo especial de proceso estocástico es el denominado ruido blanco.

Una variable at se denomina "ruido blanco" si cumple las siguientes condiciones:

Esto es, la variable xt presenta una esperanza constante en el tiempo, e igual a 0; varianza constante e incorrelación temporal (autocorrelación nula). Si se agrega la condición de que la variable xt se distribuye normal, la condición (iii) de incorrelación implica independencia.

Supondremos, salvo que se exprese lo contrario, que la distribución de probabilidad asociada a un ruido blanco es normal. Ello significa que las 3 condiciones anteriores pueden sintetizarse en la siguiente expresión:

Niid : normales independientes e idénticamente distribuidas

El término ruido ha sido tomado de la teoría de la comunicación. En esta disciplina, un ruido corresponde a perturbaciones aleatorias que vienen en función de la señal enviada, que es diferente de la señal recibida. Se denomina ruido blanco a una perturbación aleatoria con las características antes planteadas, por analogía con la distribución de energía continua en luz blanca de un cuerpo incandescente.

A continuación se presenta el gráfico de una serie temporal artificial de 100 observaciones, que es una realización del proceso estocástico:

Es decir, Yt es, en sí mismo, un ruido blanco normal, con varianza igual a 1.

[ ]

[ ]

) COV( , ) (. ) 0 [2.1.3 ]

) V( ) ( ) 2.1.

) ( ) 0 2.1.

iii a a E a a t s

ii a E a t

i E a t

t s t s

t t

t

= = ∀ ≠

= = ∀

= ∀

σ

~ ( 0 , ) t

at Niid σ ∀

Y (^) t = at ; at ~ Niid (^0 ,^1 )

Gráfico 2.1.1. Proceso de ruido blanco

at ∼ Niid (0 ; 1)

2.2. PROCESOS ESTACIONARIOS EN SENTIDO AMPLIO

Se dice que una serie temporal Yt ha sido generada por un proceso estocástico estacionario en sentido amplio si se cumplen simultáneamente las tres condiciones siguientes:

i) cada observación tiende a oscilar alrededor de una media que es constante a lo largo del tiempo. Es decir, todas las variables del proceso tienen la misma esperanza matemática:

ii) la dispersión alrededor de esa media constante a lo largo del tiempo también es constante. Es decir, todas las variables del proceso tienen la misma varianza:

iii) la covarianza entre dos variables que disten k períodos de tiempo (autocovarianza de orden k ) es la misma que existe entre cualesquiera otras dos variables que disten también k períodos entre sí, independientemente del momento del tiempo al que estén referidas:

Debe tenerse mucho cuidado en no confundir un proceso ESTACIONARIO con un proceso que presenta ESTACIONALIDAD (fluctuaciones regulares dentro del año).

0

1

2

3

50 100 150 200 250 300

COV ( Yt , Yt + k )= COV ( Yt + j , Yt + j + k )=γ k ∀ t [2.2.3 ]

E( Yt )= μ ∀ t [ 2. 2. 1 ]

[ 2. 2. 2 ]

V (Yt ) = σ Y ∀ t

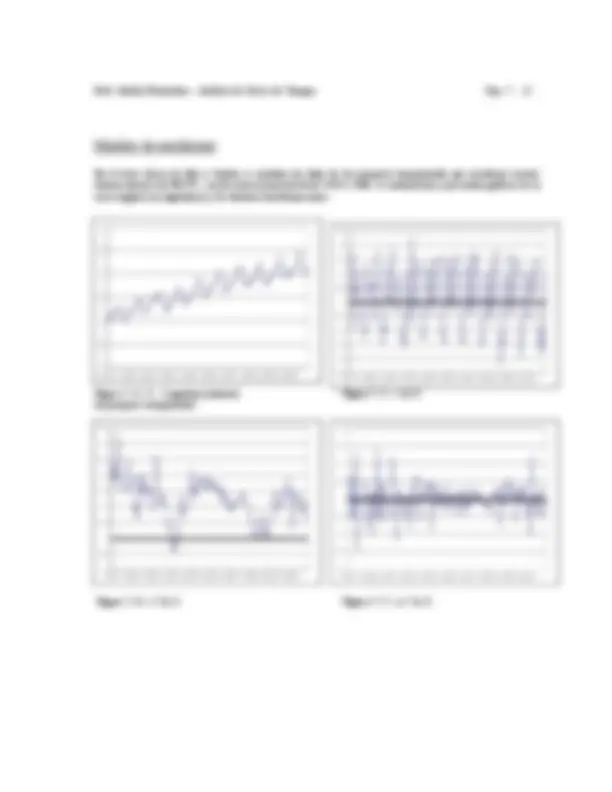

D. La serie del Indice de Volumen Físico (IVF) de la Industria Manufacturera, calculado por el Instituto Nacional

de Estadísticas, en el período 1982-1992.

Corresponde a una serie con tendencia. Por lo tanto, es un proceso no estacionario.

Gráfico 2.3.1. IVF Industria Manufacturera Indices Mensuales – Año 1982 = 100

Podríamos decir que afortunadamente la serie del IVF industrial no corresponde a un proceso estacionario (aunque quizás estemos planteando un juicio de valor respecto a la estructura productiva deseable). Analice en la misma forma el Producto Bruto Interno.

E. Las series de precios, monetarias, fiscales, de producción, a precios corrientes, presentan claramente una

tendencia creciente, especialmente en países con alta inflación como en Uruguay. Evidentemente estas series no pueden considerarse generadas por procesos estacionarios. Obsérvese que si bien la inflación en los países desarrollados (y en EE.UU. en particular) es muy inferior a los registros uruguayos, de todas maneras se observan una tendencia creciente de los precios, especialmente luego de la Segunda Guerra Mundial. Ello indica que aún variables medidas en dólares corrientes (como las relativas al comercio exterior), posiblemente presenten un comportamiento no estacionario.

F. Varios investigadores han encontrado que la varianza de los índices de retornos (ganancias) de las acciones

cambia a lo largo del tiempo. Por ejemplo, los retornos diarios del portafolio compuesto del Standard & Poor's fueron estudiados. Se encontró que la desviación estándar en el período 1929-1933 fue alrededor de 4 veces más grande que en 1953-1970 1.

Sin disponer de más datos sobre la serie, ¿qué podría afirmar sobre la estacionariedad del proceso generador?

1 SCHWERT, G. William y SEGUIN, Paul J. - "Heteroskedasticity en Stock Returns" - The Journal of Finance, Vol. XLV, No. 4 - Setiembre 1990.

70

80

90

100

110

120

130

140

82 83 84 85 86 87 88 89 90 91 92

2.4. FUNCION DE AUTOCORRELACION

Por analogía con [ 2.2.3], que se presenta a continuación:

usualmente se nota la varianza como:

que, por [ 2.2.2] es constante (invariante) en el tiempo.

De esta forma, la condición (iii) de estacionariedad (en sentido amplio) puede escribirse alternativamente como:

Es decir, la correlación entre dos momentos de la variable que disten k períodos de tiempo (autocorrelación de orden k ) es la misma que existe entre cualesquiera otras dos momentos que disten también k períodos entre sí, independientemente del período del tiempo al que estén referidas.

El coeficiente de correlación de orden k se define alternativamente como:

Por las propiedades de la covarianza y la definición del coeficiente de correlación, se tiene:

El conjunto (infinito) de los valores de los coeficientes de autocorrelación se denomina función de autocorrelación (FAC), que es una función en k , cuyos valores son las autocorrelaciones definidas.

V ( Y ) = [ 2. 4. 1 ] t^ γ o

corr( (^) Y ,Y ) corr(Y ,Y )= t, j,k [ 2. 4. 2 ] t t+k t+j t+j+k k = ρ ∀

= k [ 2. 4. 3 ]

o

k k

∀ γ

γ ρ

[ ]

[ 2. 4. 5 ]

- 4

= 1

= k

o

o o

k -k

≡

∀

γ

γ ρ

ρ ρ

COV( Yt , Yt + k )= COV ( Yt + j , Yt + j + k )=γ k ∀ t [2.2.3 ]

A partir de los datos de una serie temporal, se puede estimar un número finito (K) de las autocorrelaciones muestrales.

Como se observa en [ 2.4.4], sólo es necesario estimar los coeficientes de autocorrelación para k=1, 2, ..., K. El gráfico de las autocorrelaciones muestrales recibe el nombre de correlograma.

A continuación se incluyen el histrograma y el correlograma para el ruido blanco presentado en el gráfico 2.1.

En las salidas incluidas, la función de autocorrelación se denomina "ac". También se incluye la función de autocorrelación parcial ("pac"). Esta última mide la autocorrelación de orden k cuando se elimina el efecto de las variables retrasadas en 1, 2, ..., k-1 períodos. Más adelante se vuelve sobre estos aspectos así como sobre otras estadísticas incluidas en la salida.

SMPL range: 1 - 200 Number of observations: 200 ======================================================================== Variable Mean S.D. Maximum Minimum ======================================================================== EPSI -0.0394907 0.9194777 2.6638090 -2. ======================================================================== INTERVAL COUNT HISTOGRAM ======================================================================== -2.4 >= EPSI <-2.1 1 |* -2.1 >= EPSI <-1.8 5 |****** -1.8 >= EPSI <-1.5 6 |******* -1.5 >= EPSI <-1.2 10 |*********** -1.2 >= EPSI <-0.9 12 |************* -0.9 >= EPSI <-0.6 20 |********************* -0.6 >= EPSI <-0.3 19 |******************** -0.3 >= EPSI < 0.0 36 |************************************* 0.0 >= EPSI < 0.3 19 |******************** 0.3 >= EPSI < 0.6 27 |**************************** 0.6 >= EPSI < 0.9 14 |*************** 0.9 >= EPSI < 1.2 12 |************* 1.2 >= EPSI < 1.5 9 |********** 1.5 >= EPSI < 1.8 5 |****** 1.8 >= EPSI < 2.1 2 |** 2.1 >= EPSI < 2.4 2 |** 2.4 >= EPSI < 2.7 1 |* ======================================================================== Skewness 0.088156 Kurtosis 2. Jarque-Bera normality test stat. 0.370399 Probability 0. ========================================================================

IDENT EPSI

========================================================================== Autocorrelations Partial Autocorrelations ac pac

2.7. IMPORTANCIA DE LA ESTACIONARIEDAD

La identificación y estimación de modelos de series temporales han sido desarrolladas para procesos estacionarios. A partir del capítulo siguiente se analizan estos modelos, que pueden clasificase en autoregresivos (AR), de medias móviles (MA) o procesos mixtos (ARMA).

En la realidad, y especialmente para las variables económicas, se encuentran muy raramente series generadas a partir de procesos estacionarios. Como se explicó, las series a precios corrientes, las series de Cuentas Nacionales, generalmente presentan tendencia y, por lo tanto, no corresponden a procesos estacionarios.

El hecho de que una gran cantidad de fenómenos económicos correspondan a procesos no estacionarios, no debe llevar a pensar de que no reviste interés el estudio de los procesos estacionarios.

Como se verá más adelante, una gran cantidad de procesos no estacionarios pueden ser fácilmente transformados en procesos estacionarios y, a partir de esta transformación, les son aplicables los métodos de identificación y estimación que se verán más adelante.

2.8. OPERADOR DE RETARDO Y DIFERENCIACIÓN DE UNA SERIE.

Introduciremos a continuación el operador polinomial de retardos, L. El operador L determina que:

Es decir, el resultado de aplicar el operador L corresponde a la observación en el período anterior de la variable (serie).

Aplicada dos veces sobre la variable Yt

y, en general:

La diferencia de una serie es:

En general:

LYt =Yt − 1

L ( LYt )= LYt =Yt −

t t k

k L Y =Y −

∆ Y (^) t = Yt − Yt − 1 = ( 1 − L ) Y t

t

k t

k t

k Y ( Y ) = ( 1 L ) Y

∆ =∆ ∆ −

3. PROCESOS AUTORREGRESIVOS

3.1. MODELO AR(p)

Si el valor corriente de la variable Yt depende de sus valores pasados y de la innovación corriente, puede plantearse:

La expresión anterior corresponde a la forma general del modelo autoregresivo de orden p , que se nota como AR(p).

A partir del uso del operador de retardo (^) L , la expresión [ 3.1.1 ] puede plantearse como:

Realizando algunas transformaciones, tenemos:

Por analogía, podemos definir la expresión entre paréntesis como un polinomio en el operador de retardos L :

Y de esta forma, la expresión [ 3.1 ] puede plantearse sintéticamente como:

Comenzaremos por analizar el modelo más sencillo, el correspondiente al modelo autoregresivo de 1er. orden, AR(1).

Niid [ ]

Y t =C+ 1 Yt- 1 + 2 Yt- 2 +...+ pYt-p +at

donde a ~ ( 0 , ) 3.1.

t

σ

φ φ φ

Y =C+ LY + L Y +...+ L Yt + at

p

t 1 t 2 t p

φ φ φ

L L ... L Y=C+ a

t t

p

1 2 p

( 1 )

− φ − φ − − φ

p

Φ L ≡ −φ 1 (^) L −φ 2 L − ... − φ pL

( ) 1

t P t t

Φ( L ) Y =Φ ( L ) Y = C + a

El tercer término del segundo miembro de la expresión anterior es igual a 0. La fundamentación rigurosa quedará clara más adelante cuando se analicen los procesos de medias móviles. Sin embargo, es posible razonarlo en los siguientes términos.

E(Yt-1 .at ) corresponde a la correlación (poblacional) entre Yt-1 y el ruido blanco at. Yt-1 depende de los

valores pasados del ruido blanco (es decir, de at-1 , at-2 , …) pero no del valor “futuro”, ya que, justamente, at

es una “sorpresa”. De ahí que la correlación es nula.

Por el hecho de ser estacionaria la serie, V(Yt) = V(Y (^) t-1) =. De donde:

La condición de ΦΦΦΦ en valor absoluto menor que 1 es necesaria para la existencia de la varianza de Yt.

Las autocovarianzas pueden deducirse de una manera análoga. La autocovarianza de orden 1 es:

La autocovarianza de orden k es:

Como resulta inmediato de las ecuaciones anteriores, el coeficiente de autocorrelación de orden k es:

( 1 - )

V(Y ) = = =

V(Y )= = +

o

t y

y

t y

φ

σ σ γ

σ φ σ σ

⇒

⇒

γ φγ

φ

φ

1 o

t- 1 t t- 1

t- 1 t t- 1

t t- 1 t t- 1

=

= V(Y )+E( a .Y )

= E[( Y +a ).Y ] =

COV(Y ,Y ) = E(Y .Y ) =

⇒

⇒

φ γ

γ ρ

k k k =^ = 0

γ 0

γ φ γ o

k k =

A continuación se presenta el correlograma para un proceso AR(1) de coeficiente positivo y negativo.

0 1 2 3 4 5 6 7 8 9 10 11 12

A continuación se presenta el correlograma de una variable artificial generada a partir de:

Yt = -0.8 Yt-1 + a t

Correlogram of Y

Sample: 1 300 Included observations: 300 ============================================================== Autocorrelation Partial Correlation AC PAC Q-Stat Prob ============================================================== ******|. | ******|. | 1-0.776-0.776 182.57 0. .|***** | .|. | 2 0.594-0.021 289.97 0. *|. | .|. | 3-0.447 0.020 350.92 0. .| | .|. | 4 0.319-0.042 382.06 0. **|. | |. | 5-0.252-0.067 401.60 0. .| | .|. | 6 0.186-0.036 412.26 0. *|. | .|. | 7-0.114 0.059 416.24 0. .|. | .|. | 8 0.062-0.007 417.44 0. .|. | .|. | 9 0.001 0.065 417.44 0. |. | |. | 10-0.064-0.065 418.70 0. .| | .|. | 11 0.113 0.043 422.71 0. |. | .| | 12-0.110 0.076 426.51 0. .| | .|. | 13 0.097-0.005 429.49 0. *|. | .|. | 14-0.076 0.013 431.34 0. .|. | .|. | 15 0.038-0.055 431.79 0. .|. | .|. | 16-0.020-0.008 431.92 0. .|. | .|. | 17 0.013 0.019 431.98 0. .|. | .|. | 18-0.016-0.028 432.06 0. .|. | .|. | 19 0.004-0.039 432.06 0. .|. | .|. | 20 0.021 0.026 432.20 0. ==============================================================

Obsérvese que los coeficientes de autocorrelación decrecen en forma geométrica. En un modelo AR(1), si el

coeficiente ΦΦΦΦ es negativo, los coeficientes de autocorrelación alternan de signo.

Media no nula

Si el proceso presenta constante, esto es:

resulta directo demostrar que:

Yt = C +φ (^) Yt- 1 + at φ < 1

( 1 )

( ) φ

μ −

=

C E Yt =

3.3. MODELOS AR(2)

Sin demostración, se presentan a continuación los momentos poblacionales para un modelo AR(2):

φ

φ ρ φ

φ

φ ρ

1 -

= +

1 -

=

Y (^) t =^ φ 1 Yt- 1 +^ φ 2 Yt- 2 + at

E (Yt )= μ y = 0

φ φ

σ σ γ 2 2

o

t y 1 - -

V(Y )= = =

γ φ

φ γ (^) o

2

1. 1 -

=

γ φ

φ γ φ o

2

2 2 ). 1 -

=( +