¡Descarga FLUJO DE EFECTIVO .. y más Apuntes en PDF de Ecología solo en Docsity!

UNIVERSIDAD TÉCNICA DE MANABÍ

FACULTAD DE CIENCIAS MATEMÁTICAS, FÍSICAS Y QUÍMICAS

ESCUELA DE INGENIERÍA QUÍMICA

INGENIERÍA ECONOMICA II

TRABAJO AUTÓNOMO MC

ESTUDIANTE:

FLORES RAMÍREZ JULEXI MAGDALENA

PROFESOR:

ING. LUCY ZAMBRANO

PERIODO ACADEMICO

MAYO 2021-SEPTIEMBRE 2021

PORTOVIEJO- ECUADOR

“PARTE TEÓRICA”

FLUJO DE EFECTIVO

“En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la Norma Internacional de Contabilidad 7 - NIC 7 Estados de Flujos de Efectivo, que había sido originalmente emitida por el Comité de Normas Internacionales de Contabilidad en Diciembre de 1992. La Norma Internacional de Contabilidad 7- NIC 7 Estados de Flujos de Efectivo sustituyó a la Norma Internacional de Contabilidad 7 NIC 7 Estado de Cambios en la Situación Financiera. (emitida en Octubre de 1977). (Anderson, 1992) Como resultado de los cambios en la terminología utilizada en las Normas Internacionales de Información Financiera - NIIF procedentes de los requerimientos de la NIC 1 Presentación de Estados Financieros (emitida en 2007), el título de la Norma Internacional de Contabilidad 7 - NIC 7 se sustituyó por Estado de Flujos de Efectivo. (Anderson, 1992) Otras Normas Internacionales de Información Financiera - NIIF han realizado modificaciones de menor importancia en la Norma Internacional de Contabilidad 7 - NIC 7. Estas incluyen el documento Mejoras a las NIIF (emitido en Abril de 2009), la NIIF 10 Estados Financieros Consolidados (emitida en mayo de 2011), la NIIF 11 Acuerdos Conjuntos (emitida en mayo de 2011) y el documento Entidades de Inversión (Modificaciones a las NIIF 10, NIIF 12 y NIC 27) emitido en Octubre de (2012.) La NIC 1 establece que un juego completo de estados financieros está conformado por: a) Estado de situación financiera al final del período. b) Estado del resultado del período y otro resultado integral del período. (c) Un estado de cambios en el patrimonio del período. (d) Un estado de flujos de efectivo del período.

Actividades de Operación “Los flujos de efectivo procedentes de las actividades de explotación se derivan fundamentalmente de las transacciones que constituyen la principal fuente de ingresos ordinarios de la empresa. Por tanto, proceden de las operaciones y otros sucesos relevantes para la determinación de las pérdidas o ganancias netas. Ejemplos de flujos de efectivo por actividades de explotación son los siguientes: (a) Cobros procedentes de las ventas de bienes y prestación de servicios. (b) Cobros procedentes de regalías, cuotas, comisiones y otros ingresos ordinarios. (c) Pagos a proveedores por el suministro de bienes y servicio. (d) Pagos a empleados y por cuenta de los mismos. (e) Cobros y pagos de las empresas de seguros por primas y prestaciones, anualidades y otras obligaciones derivadas de las pólizas suscritas. (f) Pagos o devoluciones de impuestos sobre las ganancias, a menos que éstos puedan clasificarse específicamente dentro de las actividades de inversión o financiación; y (g) Cobros y pagos derivados de contratos que se tienen para intermediación o para negociar con ellos.” Actividades de inversión La presentación separada de los flujos de efectivo procedentes de las actividades de inversión es importante, porque tales flujos de efectivo representan la medida en la cual se han hecho desembolsos por causa de los recursos financieros que van a producir ingresos y flujos de efectivo en el futuro. Actividades de financiación Es importante la presentación separada de los flujos de efectivo procedentes de actividades de financiación, puesto que resulta útil al realizar la predicción de necesidades

de efectivo para cubrir compromisos con los que suministran capital a la empresa. Ejemplos de flujos de efectivo por actividades de financiación son los siguientes: (a) Cobros procedentes de la emisión de acciones u otros instrumentos de capital. (b) Pagos a los propietarios por adquirir o rescatar las acciones de la empresa. (c) Cobros procedentes de la emisión de obligaciones, préstamos, bonos, cédulas hipotecarías y otros fondos tomados en préstamo, ya sea a largo o a corto plazo. (d) Reembolsos de los fondos tomados en préstamo; y (e) Pagos realizados por el arrendatario para reducir la deuda pendiente procedente de un arrendamiento financiero.

MONTO RELATIVO DE LA INVERSIÓN.

Ilustración 1. Detalle de costos de una planta a escala industrial para el enriquecimiento de harina de trigo con cascarilla de cacao. (Suarez Menendez & Zambrano Acosta , 2018) Tabla 1. Presupuesto para conseguir el enriquecimiento de harina de trigo con cascarilla de cacao. (Suarez Menendez & Zambrano Acosta , 2018) DESCRIPCION TOTAL Cascarilla de cacao $50, Materiales varios $100, Transporte $250, Materiales de laboratorio $75, Alimentación $300, Molino $25, Análisis Proximales $96,

Análisis de minerales $52, Agua de peptona $100, Agar EC y Selenite Cystine $117, Reactivos $657, Gastos varios $ 150 , 00 VALOR TOTAL $1972, Tabla 2. Materiales, reactivos y equipos que serán necesarios para ejecutar este proyecto. (Suarez Menendez & Zambrano Acosta , 2018) Materiales Reactivos y sustancias Equipos

- Pipetas

- Tubos de ensayo

- gradilla

- Micro pipetas

- Probetas

- Asas

- Pinzas

- Vaso de precipitación

- Mechero bunsen

- Matraz Erlenmeyer

- Vidrio de reloj

- Espátula

- Frascos autoclavales

- Termómetros

- Pastilla de agitación magnética

- Pera de succión

- Cajas Petri

- Papel de aluminio

- Fundas herméticas ziploc

- Frascos de color ámbar

- Matraz aforado

- Algodón

- Tijera

- Agua

- Ácido sulfúrico

- Ácido clorhídrico

- Cloruro férrico

- Hidróxido de sodio 10%

- Permanganato de potasio

- Reactivo de benedict

- Limadura de magnesio

- Reactivo de fehling - Termo balanza - Estufa - Cabina de flujo - Molino manual - Incubadora - Balanza analítica - Placa calefactora - Placa de agitación - Autoclave - Termómetro de infrarrojo - Potenciómetro

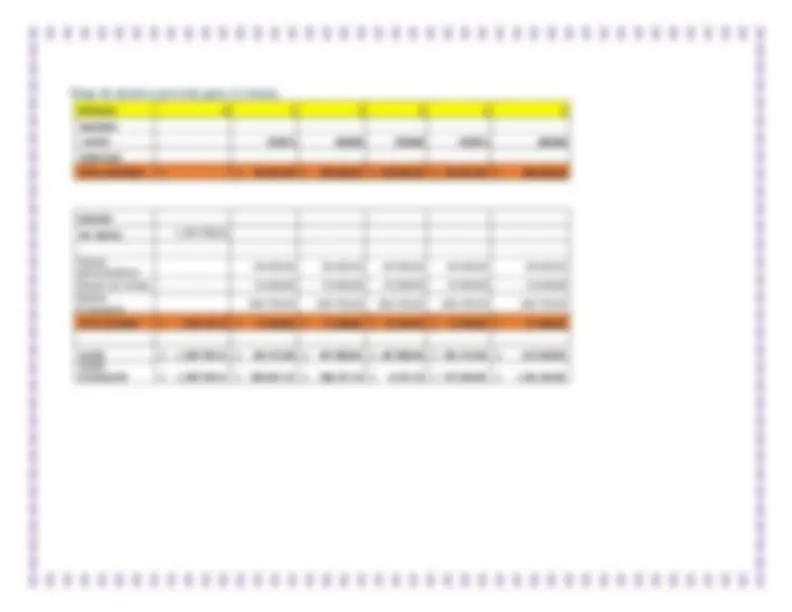

Flujo de efectivo previsto para 12 meses. PERIODOS 0 1 2 3 4 5 INGRESOS VENTAS 253952 450000 550000 633952 680000 PRESTAMO TOTAL INGRESOS $ - $ 253.952,00 $ 450.000,00 $ 550.000,00 $ 633.952,00 $ 680.000, EGRESOS INV INICIAL 1.105.799, Gastos administrativos 39.000,00^ 39.000,00^ 39.000,00^ 39.000,00^ 39.000, Gastos de Ventas 13.200,00 13.200,00 13.200,00 13.200,00 13.200, Gastos Financieros 300.703,25^ 300.703,25^ 300.703,25^ 300.703,25^ 300.703, TOTAL EGRESOS $ 1.105.799,42 $ 52.200,00 $ 52.200,00 $ 52.200,00 $ 52.200,00 $ 52.200, SALDO $ - 1.105.799,42 $ 201.752,00 $ 397.800,00 $ 497.800,00 $ 581.752,00 $ 627.800, SALDO ACUMULADO $ - 1.105.799,42 $ - 904.047,42 $ - 506.247,42 $ - 8.447,42 $ 573.304,58 $ 1.201.104,

6 7 8 9 10 11 12 920975 1000000 553952 650220 703952 790952 909222 $ 920.975,00 $ 1.000.000,00 $ 553.952,00 $ 650.220,00 $ 703.952,00 $ 790.952,00 $ 909.222, 39.000,00 39.000,00 39.000,00 39.000,00 39.000,00 39.000,00 39.000, 13.200,00 13.200,00 13.200,00 13.200,00 13.200,00 13.200,00 13.200, 300.703,25 300.703,25 300.703,25 300.703,25 300.703,25 300.703,25 300.703, $ 52.200,00 $ 52.200,00 $ 52.200,00 $ 52.200,00 $ 52.200,00 $ 52.200,00 $ 52.200, $ 868.775,00 $ 947.800,00 $ 501.752,00 $ 598.020,00 $ 651.752,00 $ 738.752,00 $ 857.022, $ 2.069.879,58 $ 3.017.679,58 $ 3.519.431,58 $ 4.117.451,58 $ 4.769.203,58 $ 5.507.955,58 $ 6.364.977, VAN $35.766, TIR 40% TASA DE INFLACION 0,39% RIESGO INVERSIÓN 8% TASA MINIMA ACEPTABLE 8,39%

Bibliografía

2012., N. 1. (s.f.). Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero. Obtenido de https://www.ifrs.org/IFRSs/IFRS-technical- ummaries/Documents/Spanish2012/IAS%2001.pdf Anderson, A. (1992). Estado de Flujo de efectivo. Lima. Astrillo, J. (2017). Ingeniería económica. Carrillo, M. (12 de agosto de 2016). Economía. Obtenido de Eficiencia técnica y económica. CORDOVA, V. (30 de marzo de 2009). Ingeniería económica. Espinosa Escobar, C. P., & Mosquera Narváez, D. R. (2012). Estudio de factibilidad para la producción de cacao en el cantón San Lorenzo, provincia de Esmeraldas. Quito. Obtenido de EL CULTIVO DEL CACAO: https://www.infoagro.com/herbaceos/industriales/cacao.htm Medina, R. (18 de febrero de 2020). Universia.net. MONTOYA, E. J. (13 de 04 de 2018). QUORA. Obtenido de Economía. Romero, R. (2017). Caracterización bromatológica y microbiológica de la harina con base en cáscaras de cacao (Theobroma cacao L.), para la elaboración de galletas”. Obtenido de UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO , http://repositorio.uteq.edu.ec/bitstr. Obtenido de Obtenido de UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO: http://repositorio.uteq.edu.ec/bitstr Suarez Menendez, E., & Zambrano Acosta , A. (2018). Evaluación técnica-económica del enriquecimiento de harina de trigo con cascarilla de cacao (Theobroma cacao). Tesis previo al título de ingeniero químico, Portoviejo. Tapia, A. (2015). Aprovechamiento de residuos agroindustriales, cascarilla de cacao (Theobroma Cacao L.) variedad arriba y ccn51 para la elaboración de una infusión”. Obtenido de UNIVERSIDAD TÉCNICA DE AMBATO , http://repositorio.uta.edu.ec/bitstream/123456789/11981/1/AL%20574.pdf. TORRE, C. (11 de abril de 2011). Sitio Económico.