¡Descarga Modelos de probabilidad y más Apuntes en PDF de Estadística solo en Docsity!

TEMA 1: Modelos de probabilidad

mas´ usuales

1.1.– Experimentos aleatorios. Definiciones basicas.´

1.2.– Concepto de variable aleatoria y distribucion´ de probabilidad

1.3.– Modelos discretos de probabilidad: leyes de Benoulli, Binomial y de Poisson.

1.4.– Modelos continuos de probabilidad: leyes exponencial y normal. Propiedades.

– [⌃] –

1.1. Experimentos aleatorios. Definiciones basicas.´

La teor´ıa de la probabilidad esta´ relacionada con los posibles resultados que pueden obtenerse

al realizar un experimento aleatorio.

Un experimento es un proceso a partir del cual obtenemos un resultado.

La finalidad de un experimento es obtener informacion´ sobre el fenomeno´ que se investiga, para

establecer las leyes del comportamiento de ese fenomeno.´

- Experimento determinista:

- Siempre que se realice en las mismas condiciones proporciona el mismo resultado, por lo

que este´ puede predecirse con seguridad.

- Las condiciones de experimentacion´ contiene a TODOS los factores que influyen

Ejemplo: determinar el espacio recorrido por un veh´ıculo que marcha a una velocidad

determinada en un trayecto dado.

- Experimento aleatorio

- Conocemos todos los posibles resultados antes de realizar el experimento.

- Realizado en las mismas condiciones, no tiene por que´ proporcionar el mismo resultado.

- Las condiciones de experimentacion´ NO contiene a TODOS los factores que influyen.

Ejemplo: Si lanzamos una moneda al aire ¿saldr´a cara o saldra´ cruz?

Ejemplo: Supongamos que lanzamos un dado 10 veces y observamos su cara superior y obte-

nemos el numero´ dos las 10 veces.

¿creer´ıamos que el dado esta´ equilibrado?

¿Qu´e valor le asignar´ıas a la posibilidad de salir el 2?

Lanza un dado 10 veces y anota cuantas´ veces obtienes el 2.

A continuacion´ divide ese numero´ entre 10.

¿Coincide ese numero´ con el valor que asignaste?

¿Cual´ crees que es el motivo?

5

La probabilidad trata de MEDIR el grado de conocimiento que tenemos sobre la aparicion´ de un

determinado resultado cuando se realiza un experimento aleatorio.

Ejemplo: Supongamos el experimento consistente en lanzar dos dados equilibrados y observar

la suma de sus puntuaciones. Si realizamos un numero´ finito de pruebas, 200 por ejemplo,

podr´ıamos obtener los siguientes resultados

Resultados: 3 4 5 6 7 8 9 10 12

Frecuencias absolutas: 16 22 10 32 40 30 18 24 8

Frecuencias relativas: 0.08 0.11 0.05 0.16 0.20 0.15 0.09 0.12 0.

– [�] –

Cualquier numero´ finito de pruebas dara´ lugar a una distribucion´ semejante a ´esta, en la que no

siempre se obtendr´an todos los resultados posibles; sin embargo, en una gran cantidad de series

finitas de lanzamientos, se obtendran´ todos los resultados posibles, y las frecuencias relativas

oscilaran´ alrededor de las probabilidades teoricas.´

Si se supone un numero´ ilimitado de series finitas de lanzamientos, se llegar´ıa al modelo ideal,

cuyos valores son todos los posibles en el experimento, cada uno con su probabilidad:

Resultados: 2 3 4 5 6 7 8 9 10 11 12

Probabilidades:

La diferencia esencial entre frecuencias relativas y probabilidades estriba en que las primeras

son el resultado emp´ırico de la observacion´ de los resultados cuando´ se realiza el eperimento,

mientras que las segundas resultan de un modelo teorico´ que intenta predecir la frecuencia con

la que deber´ıan aparecer los resultados.

La probabilidad podr´ıa considerarse como la frecuencia ideal, el patron´ en torno al cual puede

actuar el azar; la frecuencia real solo´ se conoce con exactitud una vez realizado el experimento

un cierto numero´ de veces.

Ejemplo: Consideremos el lanzamiento de dos monedas equilibradas, y definimos la v.a.

X: “numero´ de caras obtenidas al lanzar las dos monedas”

X: {CC, CF, F C, F F } �� IR

{CC} �� 2

{CF } �� 1

{F C} �� 1

{F F } �� 0

Toda variable aleatoria induce en los reales una distribucion´ de probabilidad

P (X = 0) = P (F F ) = 1 / 4

P (X = 1) = P (CF, F C) = 2 / 4

P (X = 2) = P (CC) = 1 / 4

Distribucion´ de

probabilidad

de la variable

aleatoria X

Ejemplo: Consideremos una urna con 2 bolas rojas, 5 verdes y 3 azules. Un jugador extrae una

bola al azar: si es roja le damos 5 euros; si es azul, le damos 2 euros y si es verde paga 3 euros.

Queremos estudiar la ganancia media del jugador.

P (roja) = 2 /10; P (verde) = 5 /10; P (azul) = 3 / 10

Si definimos la v.a. X :“ganancia de una persona en el juego”

X(roja) = +5; =⌦ P (X = +5) = 2 / 10

X(verde) = �3; =⌦ P (X = �3) = 5 / 10

X(azul) = +2 =⌦ P (X = +2) = 2 / 10

Distribucion´ de

probabilidad

de la variable

aleatoria X

– [�] –

Llamaremos rango o dominio de una variable aleatoria , y lo notaremos D X , al conjunto de

valores que puede tomar dicha variable aleatoria.

Segun´ el rango clasificaremos las variables aleatorias en dos tipos.

Variables aleatorias

discretas (valores aislados)

finitas

infinitas numerables

continuas (cualquier valor en un intervalo)

acotadas

no acotadas

Ej.: n° de conejos machos

Ej.: longitud del ala de un flamenco rosa

Ej.: n° de hijos

Ej.: n° de bacterias

en un cm

3

Ej.: altura de

un hombre

Ej.:tiempo de vida

la bater´ıa de un coche

1.3. Modelos discretos de probabilidad: leyes de Bernoulli, Binomial y de Poisson. Graficas´

Una variable aleatoria es discreta si toma un numero´ finito o infinito numerable de valores reales,

D

X = {x 1 , x 2 ,... , x k ,.. .}, cada uno de ellos tiene asignada una probabilidad P (X = x i ), y la

suma de las probabilidades que asigna a esos numeros´ es la unidad:

x i ⇧D X

P (X = xi) = 1

Usualmente, como los valores que puede tomar una variable aleatoria discreta son numeros´

enteros, notaremos P (X = x k ) = p(x k ) = p k

Asociada a una variable aleatoria discreta se puede definir dos funciones

Funcion´ de masa Funcion´ de distribucion´

p: IR �� [ 0 , 1] F : IR �� [ 0 , 1]

definida como definida como

p(x) =

P (X = x) si x ⌃ D X

0 si x ⌥⌃ D X

F (x) = P (X ⇥ x) =

xi⇥x

P (X = x i

Se llama distribucion´ de probabilidad de una variable aleatoria DISCRETA X al conjunto de

valores que toma la v.a. y a su funcion´ masa o bien al conjunto de valores que toma la v.a. y a su

funcion´ de distribucion.´

– [�] –

Medidas de posicion´ y de dispersion´ de una variable aleatoria discreta

Estas medidas proporcionan un resumen cuantitativo de la informacion´ contenida en la distri-

bucion´ de probabilidad.

Esperanza matematica´ o media se define, en caso de existir, de la siguiente forma

E(X) = μ =

n ✓

i=

xi · P (X = xi) si X es discreta finita

⌅ ✓

i=

x i · P (X = x i ) si X es discreta infinita y la serie converge

Ejemplo: Sea X una variable aleatoria cuyo rango de valores es DX = { 1 , 2 , 3 , 4 , 5 } con proba-

bilidades

P (X = 1) = 0 .12; P (X = 2) = 0 .14; P (X = 3) = 0 .36; P (X = 4) = 0 .18; P (X = 5) = 0. 2

Entonces:

E(X) = μ = 1 · 0. 12 + 2 · 0. 14 + 3 · 0. 36 + 4 · 0. 18 + 5 · 0. 2 = 3. 2

Moda: M 0 , es un valor de maxima´ probabilidad.

En el ejemplo anterior la moda es el valor cero: M 0

DISTRIBUCIÓN DE BERNOULLI

Un experimento o una prueba se llama de Bernoulli cuando solo´ hay dos posibles resultados o

alternativas, que suelen llamarse “exito´ ⇤E” y “fracaso ⇤ F”.

Por ejemplo: • art´ıculo aceptable/defectuoso

- cliente satisfecho/no satisfecho

- conexion/bloqueo´

- cara/cruz

- votar´a/no votara´

- compra/no compra.

Jacobo

Bernoulli

Se acostumbra a denotar a las probabilidades por p y q (p + q = 1) y referirse a p = P ( ´exito )

y q = P ( fracaso )

Asociado a un experimento aleatorio consistente en la realizacion´ de una prueba de Bernoulli

podemos definir la variable aleatoria X que asigne al “exito”´ el valor 1 y al “fracaso”el valor 0

llamada variable aleatoria de Bernoulli. Diremos que X se distribuye segun´ una Bernoulli de

parametro´ (o probabilidad de exito)´ p y lo notaremos por X ⌅ Ber(p).

Funcion´ de masa: P (X = x) =

q si x = 0

p si x = 1

0 en el resto

Ber(p=1/3)+

– [⌃�] –

Este modelo se utiliza siempre que un car´acter de una poblacion´ sea dicotomico,´ es decir, solo´

presenta dos modalidades, A y B, que son incompatibles entre s´ı.

Estas modalidades dividen a los individuos de la poblacion´ en dos clases disjuntas, los que tienen

la modalidad A, con una proporcion´ p de la poblacion´ total y los que tienen la modalidad B, con

una proporcion´ 1 � p.

Si llamamos “exito”´ a la modalidad A y “fracaso” a la B, la eleccion´ de un individuo al azar

en esa poblacion´ es una prueba de Bernoulli que asigna el valor 1 al ´exito, con probabilidad p y

asigna el valor 0 al fracaso, con probabilidad q = 1 � p

El par´ametro de este modelo es la proporcion´ p de individuos de la modalidad “´exito”, que suele

tomarse como la menos abundante, con lo que se tiene p ⌅ 1 /2.

El caso m´as frecuente que se presenta en la practica´ es la division´ de una poblacion´ entre los

individuos que presentan una caracter´ıstica fijada (el exito)´ y los individuos que no la presentan

(el fracaso).

Esperanza y varianza de la Bernoulli: E(X) = p y V (X) = p(1 � p)

DISTRIBUCIÓN BINOMIAL

Supongamos un experimento aleatorio consistente en la realizacion´ de n pruebas independientes

de Bernoulli, todas con la misma probabilidad de exito´ p.

Definimos la variable aleatoria:

X = numero´ de ´exitos en esas n pruebas

La distribucion´ binomial de par´ametros n, y p, es una ley discreta que describe la probabilidad de

obtener cualquier numero´ dado de exitos´ en una muestra de tamano˜ n, siempre que la probabilidad

p de exito´ sea la misma en cada unidad y no dependa de lo que ocurre en las dem´as unidades.

Si X tiene una distribucion´ binomial de parameros´ n y p lo notamos por X ⌃ B(n, p).

Parametros´ de la binomial: n ⌃ IN y p ⌃ (0, 1)

La probabilidad en un punto se calcula con la siguiente formula´

P (X = x) =

n

x

p

x (1 � p)

n�x ; x = 0 , 1 , 2 ,... , n

Esperanza y varianza de la binomial: E(X) = np y V (X) = npq

– [⌃⌦] –

Ejemplos de variables con distribucion´ binomial

1. N

o de caras al lanzar 20 veces una moneda

B(n=20, p=P(salir cara con la moneda))

2. N

o de aprobados si se presentan 80 alumnos a un examen

B(n=80, P(aprobar el examen))

3. N

o de familias con un solo hijo en una poblacion´ de 120 familias

B(n=120, p=P(tener un solo hijo))

4. N

o de reacciones negativas ante un farmaco´ administrado a 40 pacientes

B(n=40, p=P( tener una reaccion´ negativa al farmaco))´

5. N

o de semillas que germinan de las 20 semillas que se han plantado en suelos de identica´

composicion´

B(n=20, p=P(una semilla germine))

La distribucion´ binomial se utiliza para estimar la proporcion´ p de individuos de una poblacion´ que

tienen una determinada caracter´ıstica (exito)´ tomando una muestra aleatoria de n individuos de

la poblacion´ y contando el numero´ x de individuos de la muestra que presentan esa caracter´ıstica.

Siempre que examinemos a n individuos de una poblacion´ para ver si presentan o no una cierta

caracter´ıstica tenemos una muestra X 1

, X

2

,... X

n de variables de Bernoulli.

Por eso puede decirse que una variable binomial de par´ametros n y p es la suma de n variables

independientes de Bernoulli, todas con par´ametro p.

DISTRIBUCIÓN DE POISSON

Simeon´ Denis Poisson

Una variable aleatoria de Poisson de par´ametro ⇥ es una variable aleatorias discreta

que describe el

numero´ de ocurrencias de un suceso

en un intervalo unitario de espacio o de tiempo

cuando este numero´ no depende de lo que ocurra en

los demas´ intervalos

Los valores que toma una variable aleatoria de Poisson, P (⇥),

son los enteros no negativos.

Se notara´ X ⌃ P (⇥) y la probabilidad en un punto se calcula con la siguiente formula:´

P (X = x) = e

�⇥

x

x!

, x = 0 , 1 , 2 ,...

Su parametro´ ⇥ > 0, es el numero´ medio de sucesos que ocurre

en un intervalo unidad.

Esperanza matematica´ y varianza: E(X) = ⇥; V (X) = ⇥

– [⌃�] –

Ejemplos de variables con distribucion´ de Poisson

- numero´ de llegadas de aviones a un aeropuerto en una hora

- numero´ de servidores web accedidos por minuto

- numero´ de llamadas telefonicas´ recibidas en una central telefonica´ durante un tiempo fijo

- numero´ de defectos en una longitud espec´ıfica de una cinta magn´etica de grabacion´

- numero´ de llegadas a unos grandes almacenes en un intervalo de tiempo fijo

- numero´ de part´ıculas atomicas´ emitidas por una fuente radiactiva que golpean cierto

blanco durante un tiempo fijo

- numero´ de autos que pasan a trav´es de un cierto punto en una ruta durante un tiempo fijo

- numero´ de errores de ortograf´ıa que uno comete al escribir una unica´ p´agina

- numero´ de animales muertos encontrados por unidad de longitud de ruta

- numero´ de mutaciones de determinada cadena de ADN despues´ de cierta cantidad de

radiacion´

- numero´ de estrellas en un determinado volumen de espacio

Condiciones:

- Para que la aparicion´ de sucesos por unidad de medida sea considerada un proceso de Poisson

es necesario que exista estabilidad, en el sentido de que el ritmo medio de aparicion´ de sucesos

por unidad de medida sea constante.

- Tambi´en es necesaria la hipotesis´ de independencia en la aparicion´ de los sucesos.

¿Como´ son las gr´aficas de la funcion´ de masa de la distribucion´ de Poisson?

5 10 15 20

5 10 15 20

P (1) P (4)

5 10 15 20

5 10 15 20

P (3.5) P (0.7)

– [⌥⌃] –

Reproductividad de la distribucion´ de Poisson respecto de su parametro´ ⇥:

X

1

⌃ P (⇥

1

X

2

⌃ P (⇥

2

X

1 i X 2

⌦ X

1

+ X

2

⌃ P (⇥

1

2

Este resultado es intuitivo pues si cada variable aleatoria est´a generando datos de forma inde-

pendiente y con media constante, su suma tambien´ ser´a una sucesion´ de datos independiente y

de media constante.

Ejemplo: En un estudio realizado por la editorial sobre la venta de enciclopedias en el domicilio

familiar se obtuvo que un vendedor vende una media de 2 enciclopedias por semana.

¿Cual´ es la probabilidad de que un vendedor venda 3 enciclopedias en una semana?

Sea X: “numero´ de enciclopedias vendidas en una semana”. X ⌃ P (⇥ = 2)

P (X = 3) = e

� 2

3

¿Cual´ es la probabilidad de que un vendedor venda 10 enciclopedias en dos meses?

Dos meses son 9 semanas por lo que S=“numero´ de enciclopedias vendidas en dos meses” se

puede poner como suma de las variables Xi: “numero´ de enciclopedias vendidas en una semana”

con i = 1 , 2 ,... 9

S = X

1

+ X

2

+... + X

9

⌃ P (⇥

S

P (S = 10) = e

� 18

10

Medidas de posicion´ y de dispersion´ de una variable aleatoria continua

Esperanza matematica´ o media se define, en caso de existir, de la siguiente forma

E(X) = μ =

+⌅

�⌅

x · f (x) dx

Moda: M 0 , es un valor donde la grafica´ de la funcion´ de densidad alcanza el m´aximo.

Pueden existir una moda, varias modas o ninguna.

Mediana: M e, es un valor que ocupa una posicion´ central cuando los valores de esa variable se

ordenan de menor a mayor.

La mediana es el valor M e que verifica P (X ⌅ M e

Percentil de orden 100 �% es el valor P 100 � que verifica

P (X ⌅ P

100 �

Cuartiles:

El primer cuartil es Q 1

= P

25

El segundo cuartil es la mediana: M e

= Q

2

= P

50

El tercer cuartil es Q 3

= P 75

– [⌥⌦] –

Varianza

Se define la varianza como la media de los cuadrados de las diferencias entre los valores de la

variable y su media:

V (X) = ⇤

2

X

+⌅

�⌅

x � E(X)

2

· f (x) dx

LA VARIANZA NUNCA PUEDE SER NEGATIVA

Desviacion´ t´ıpica ⌅ X , es la raiz cuadrada positiva de la varianza.

Se expresa en las mismas unidades que la variable.

DISTRIBUCIÓN EXPONENCIAL

Una variable aleatoria exponencial de parametro´ ⇥ es una variable aleatorias continua

que describe el tiempo transcurrido entre dos ocurrencias consecutivas ,

Una v.a. X sigue una exponencial de parametro´ ⇥, X ⌃ Exp(⇥), si su funcion´ de densidad es

f (x) =

⇥e

�⇥x si x > 0

0 si x ⌅ 0

La esperanza matematica´ o media es (^) E(X) =

y la varianza (^) V (X) =

2

Las probabilidades en intervalos se calculan haciendo uso

de su funcion´ de densidad f

o de su funcion´ de distribucion:´ F (X ⌅ x) = 1 � e

�⇥x

– [⌥�] –

Modelo exponencial: su relacion´ con el modelo de Poisson

- Sea X la variable aleatoria que mide el numero´ de sucesos que ocurren en un intervalo de medida

(distancia, tiempo, volumen... ) dado.

Por ejemplo: el numero´ de goles que se marcan en un partido de futbol´ (90 minutos);

el numero´ de restos fosiles´ que se encuentran en una parcela de 1 m

2 en un yacimiento;

el numero´ de pacientes que llegan a la consulta de un medico´ en una hora,...

Esa variable X se distribuye segun´ una Poisson de parametro´ ⇥, donde ⇥ es el numero´ de medio

de ocurrencias del suceso que estemos contando en esa unidad de medida.

- Sea ahora Y la variable aleatoria que mide la distancia, el tiempo, el volumen... , que existe

entre dos ocurrencias sucesivas de ese suceso que estamos contando.

Ejemplo: el tiempo transcurrido entre dos goles sucesivos en un partido de futbol;´

la distancia entre dos fosiles´ que se encuentran en 1 m

2 en un yacimiento;

el tiempo de espera transcurrido entre dos pacientes consecutivos en la consulta de un

m´edico.

Esta variable T se distribuye segun´ una ley Exponencial de parametro´ ⇥.

Su media es por tanto 1 /⇥

- El uso estad´ıstico de la distribucion´ normal comienza con los matematicos´ y astronomos´ Gauss

y Laplace.

- Gauss la utilizo´ en sus investigaciones astronomicas´ estudiando los errores en las mediciones de

una misma magnitud. Por eso a su grafica´ se le llama curva de Gauss.

- Durante la segunda mitad del siglo XIX se llego´ a creer que la mayor´ıa de los datos que proven´ıan

de experimentos biologicos´ se ajustaban a esta distribucion.´ Por ello se le llamo´ normal.

Funcion´ de masa:

Una variable aleatoriaX se dice que tiene una distribucion´ normal de par´ametros μ (μ � IR) y

⇤ (⌅ > 0), si su funcion´ de densidad es

f (x) =

2

e

�

1 2

(x�μ) 2

� 2 � ↵ < x < +↵

Se notara´ X ⌃ N (μ, ⌅) Parametros´ de la normal: μ^ �^ IR^ y^ ⌅^ >^0.

Caso particular: Si μ = 0 y ⇤ = 1 , tenemos la distribucion´ N (0, 1) o normal estandar´.

La distribucion´ normal de par´ametros μy ⌅ , es una ley continua y simetrica´ que representa

los valores que puede tomar un caracter´ medible cuya variabilidad se debe a numerosas causas

independientes que actuan´ sumando sus efectos siempre que el efecto de cada causa sea muy

pequeno˜ respecto al efecto total.

– [�⌃] –

Si representamos graficamente´ la funcion´ de densidad de la normal, podemos observar que es

simetrica´ respecto de x = μ, por lo que este valor es su esperanza, su mediana y su moda. El

m´aximo se alcanza en x = μ y el valor maximo´ es

En x = μ � ⇤ y x = μ + ⇤ , tiene sus puntos de inflexion.´

Esperanza y varianza:

E(X) = μ ; V (X) = ⌅

2

Cambios en la media y la varianza:

N (� 3 , 1) N (0, 1) N (3, 1) N (0, 1 /2) N (0, 1) N (0, 2)

La funcion´ de densidad de la normal no tiene primitiva, por lo que su funcion´ de distribucion´ no

se puede calcular analiticamente, sino que hay que recurrir a metodos´ numericos´ para su calculo.´

La funcion´ de distribucion´ y sus valores se pueden obtener con cualquier sofware estad´ıstico.

En otros tiempos se recurr´ıa a las tablas de la funcion´ de distribucion´ de la normal estandar´.

En estas tablas aparecen los valores de �(z) = P (Z ⇥ z) donde � es la funcion´ de distribucion´

de la normal estandar´

N(μ = 0 , ⌅ = 1)

z

La probabilidad �(z) = P (Z ⇥ z) en la ley

normal (0,1) es el area´ de la region´ bajo la gr´afica de

su funcion´ de densidad, hasta el valor de z.

(Region´ coloreada en la figura)

Por ser la ley normal una distribucion´ continua,

las probabilidades P (Z ⇥ z) y P (Z < z)

son numericamente´ iguales.

– [��] –

Tabla de la distribucion´ N(0,1)

- P (Z ⇥ �z) = 1 � P (Z ⇥ z)

- z - 4 -

- z - 4 - - 0. - 0. - 0. - 0. - P (Z < 1 .95) =0. Calcular P (Z < 1 .95)

- 4 - - 0. - 0. - 0. - 0. - 1.

- a) P (� 1 95 < Z < 0) = P (Z < 0) � P (Z < � 1 .95) = 0 5 � 0 02559 = Ejemplo : Sea Z una variable aleatoria con distribucion´ N(0,1). Calcular:

- 4 - - 0. - 0. - 0. - 0.

- - 4 - - 0. - 0. - 0. - 0. - - 4 - - 0. - 0. - 0. - 0.

- b) P (1. 86 < Z < 2 .03) = P (Z < 2 .03) � P (Z < 1 .86) = 0 97882 � 0 96856 = = �

- 4 - - 0. - 0. - 0. - 0. - 1.862.03 - 4 - - 0. - 0. - 0. - 0. - 2.03 - 4 - - 0. - 0. - 0. - 0. - 1.

- c) P (� 1 43 < Z < � 0 .37) = P (Z < � 0 .37) � P (Z < � 1 .43) = 0 35569 � 0 07636 = – [��] – - - 4 - - 0. - 0. - 0. - 0. - - 1.43 - 0.37 - 4 - - 0. - 0. - 0. - 0. - - 0.37 - 4 - - 0. - 0. - 0. - 0. - - 1.

- d) P (� 1 03 < Z < 0 .37) = P (Z < 0 .37) � P (Z < � 1 .03) = 0 64431 � 0 15151 = = � - - 4 - - 0. - 0. - 0. - 0. - - 1.03 0. - - 4 - - 0. - 0. - 0. - 0. - 0. - - 4 - - 0. - 0. - 0. - 0. - - 1.

e) P (Z > 1 .28) = 1 � P (Z ⌅ 1 .28) = 1 � 0. 89973 = 0. 10027

1.28 (^) - 4 - 1 1 4

– [��] –

¿Como´ calcular los valores de la funcion´ de distribucion´ de cualquier normal? para hacer esto

necesitamos hacer uso de la siguiente propiedad:

Propiedad (Tipificacion):´ (^) Si X ⌅ N (μ, ⇤), entonces Z =

X � μ

⌃ N (0, 1)

Por lo que podemos tipificar la variable y recurrir a las tablas de la normal estandar´.

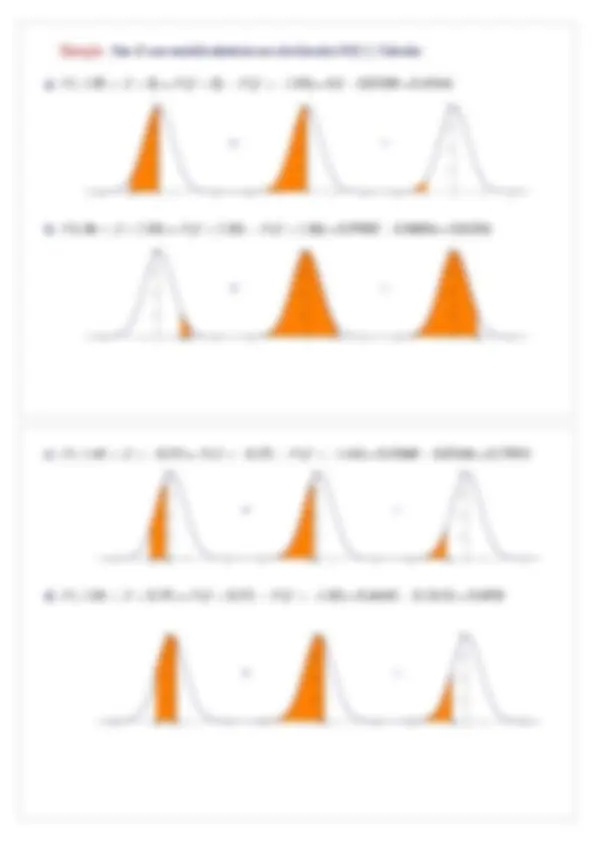

Ejemplo : Sea X una variable aleatoriaque se distribuye segun una ley normal de media μ = 3

y desviacion´ t´ıpica ⌅ = 2. Calcular : P (X < 1); P (X ⇧ 6); P (2 < X ⌅ 5).

Consideremos la variable aleatoria Z =

X� 3

2

⌃ N (0, 1), entonces

P (X < 1) = P

X � 3

= P (Z < �1) = 1 � P (Z < 1) = 1 � 0. 84134 = 0. 15866

x

fHxL

1

0.

z

fHzL

0.

Tipificamos

Z =

X� 3

2

N (μ = 3 , ⌅ = 2) N (μ = 0 , ⌅ = 1)