Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

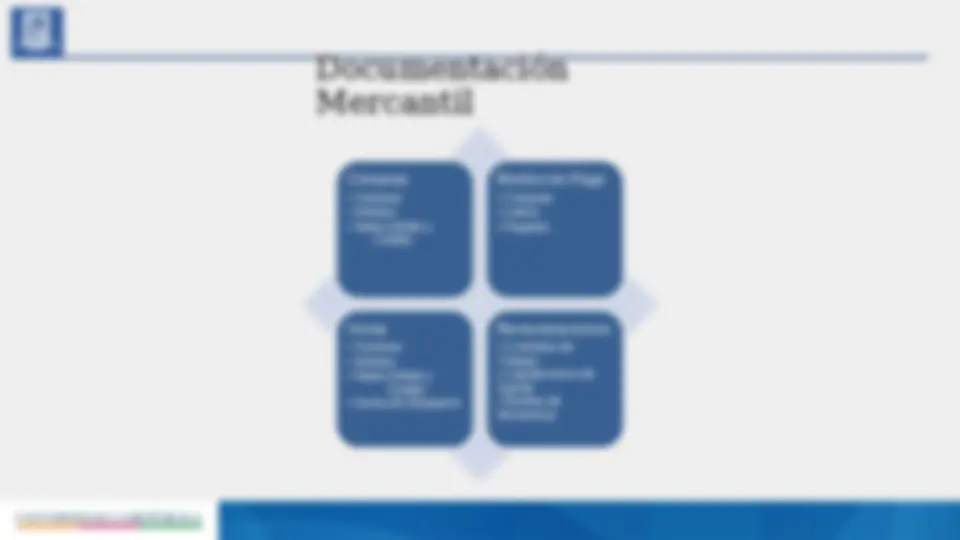

Nociones básicas de contabilidad

Tipo: Apuntes

1 / 125

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

2021

25/05/

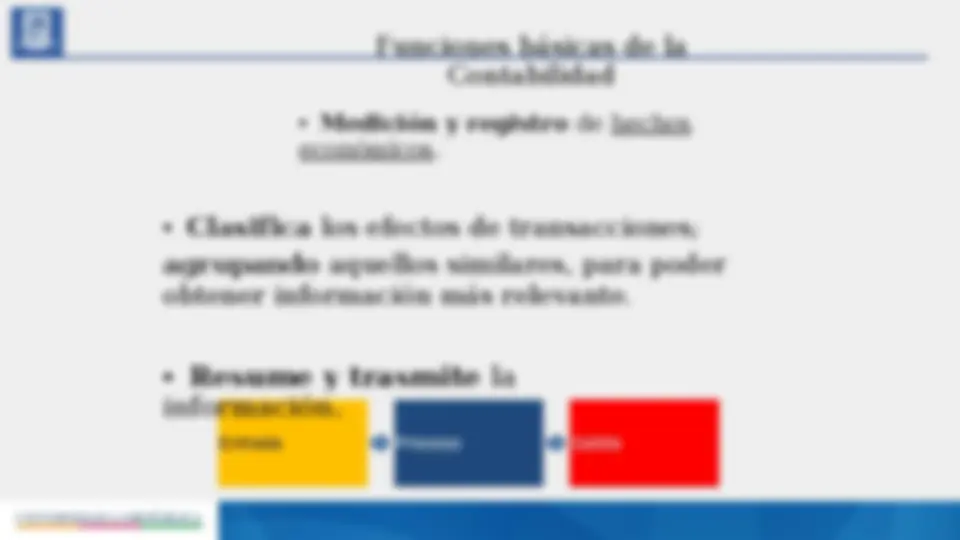

Servir de base a la gerencia para la toma de decisiones.

Proveer a la gerencia de información exacta y oportuna.

Tener control de los recursos y obligaciones de la

empresa.

Determinar si los gastos se corresponden con los ingresos

del negocio en un período dado.

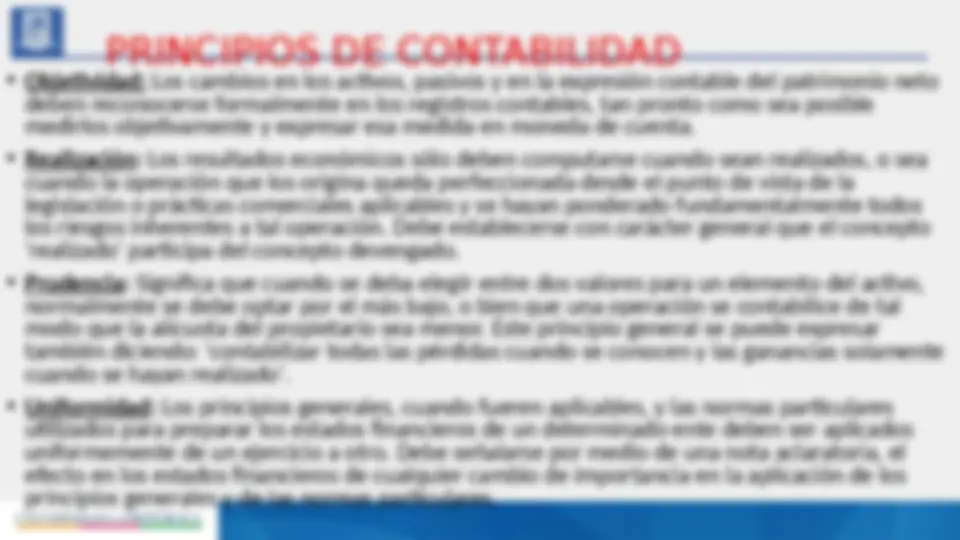

Moneda de cuenta: Los estados financieros reflejan el patrimonio

mediante un recurso que se emplea para reducir todos sus componentes

heterogéneos a una expresión que permita agruparlos y compararlos

fácilmente. Este recurso consiste en elegir una moneda de cuenta y

valorizar los elementos patrimoniales aplicando un 'precio' a cada unidad.

Generalmente se utiliza como moneda de cuenta el dinero que tiene curso

legal en el país dentro del cual funciona el 'ente' y en este caso el 'precio'

está dado en unidades de dinero de curso legal.

Empresa en marcha: Salvo indicación expresa en contrario, se entiende que

los estados financieros pertenecen a una 'empresa en marcha',

considerándose que el concepto que informa la mencionada expresión se

refiere a todo organismo económico cuya existencia temporal tiene plena

vigencia y proyección futura.

principal y básico de valuación, que condiciona la formulación de los estados financieros

conocidos también con el concepto de empresa en marcha', razón por la cual esta norma

adquiere el carácter de principio. Esta afirmación no significa desconocer la existencia y

procedencia de otras reglas y criterios aplicables en determinadas circunstancias, sino que,

por el contrario, significa afirmar que en caso de no existir una circunstancia especial que

justifique la aplicación de otro criterio, debe prevalecer el de ’costo' como concepto básico

de valuación.

tiempo en tiempo, ya sea para satisfacer razones de administración, legales, fiscales' o para

cumplir con compromisos financieros, etc.

Es una condición que los ejercicios sean de igual duración, para que los resultados de dos o

más ejercicios sean comparables entre sí.

resultado económico son las que competen a un ejercicio sin entrar a considerar si se han

cobrado o pagado.

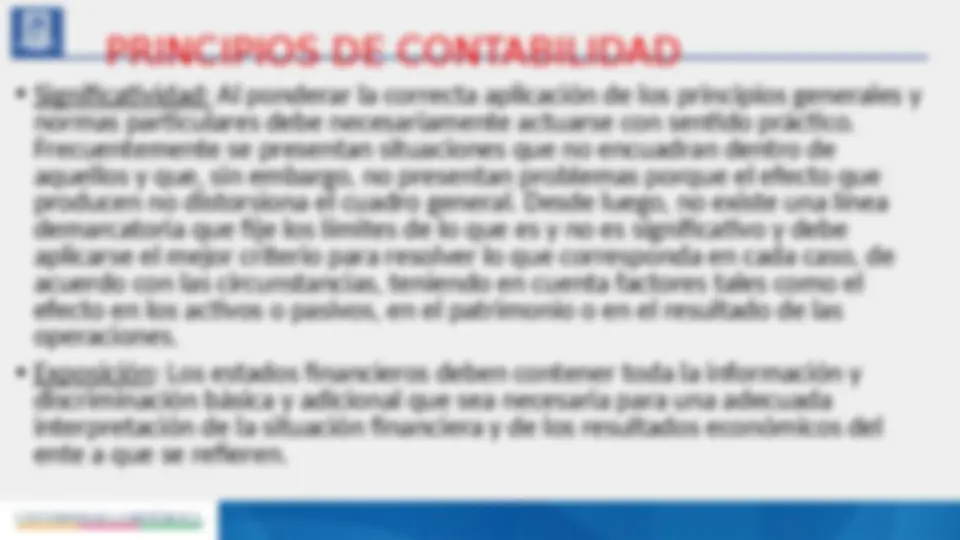

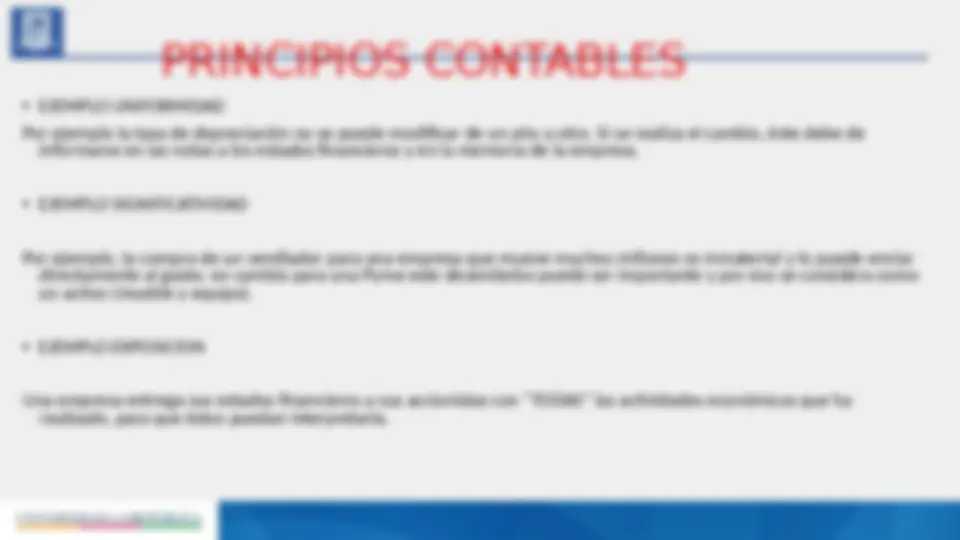

Significatividad: Al ponderar la correcta aplicación de los principios generales y

normas particulares debe necesariamente actuarse con sentido práctico.

Frecuentemente se presentan situaciones que no encuadran dentro de

aquellos y que, sin embargo, no presentan problemas porque el efecto que

producen no distorsiona el cuadro general. Desde luego, no existe una línea

demarcatoria que fije los límites de lo que es y no es significativo y debe

aplicarse el mejor criterio para resolver lo que corresponda en cada caso, de

acuerdo con las circunstancias, teniendo en cuenta factores tales como el

efecto en los activos o pasivos, en el patrimonio o en el resultado de las

operaciones.

Exposición: Los estados financieros deben contener toda la información y

discriminación básica y adicional que sea necesaria para una adecuada

interpretación de la situación financiera y de los resultados económicos del

ente a que se refieren.

EJEMPLO BIENES ECONOMICOS

Como bien inmaterial, puede ser la marca NIKE, que es reconocida y

preferida por el público, por tanto puede ser valuada en términos monetarios ya

que le traerá más ganancias a la empresa si adquiere la marca.

Por el lado de bienes materiales, serían las maquinarias de una empresa, las

cuales se valoran por su precio de adquisición.

Una empresa peruana que produce chompas, registra sus actividades

financieras en nuevos soles peruanos (S/.)

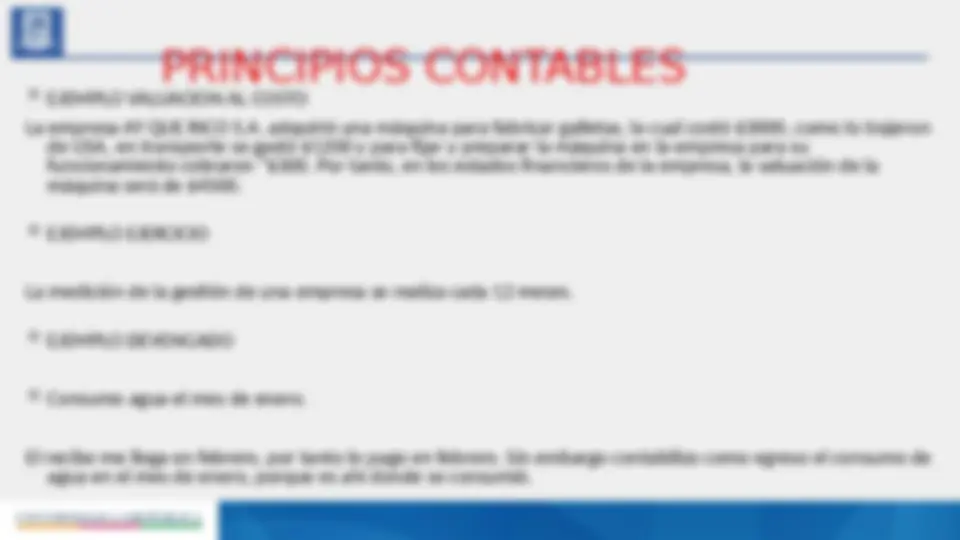

EJEMPLO VALUACION AL COSTO

La empresa AY QUE RICO S.A. adquirió una máquina para fabricar galletas, la cual costó $3000, como lo trajeron

de USA, en transporte se gastó $1200 y para fijar y preparar la máquina en la empresa para su

funcionamiento cobraron “$300. Por tanto, en los estados financieros de la empresa, la valuación de la

máquina será de $4500.

EJEMPLO EJERCICIO

La medición de la gestión de una empresa se realiza cada 12 meses.

EJEMPLO DEVENGADO

Consumo agua el mes de enero.

El recibo me llega en febrero, por tanto lo pago en febrero. Sin embargo contabilizo como egreso el consumo de

agua en el mes de enero, porque es ahí donde se consumió.

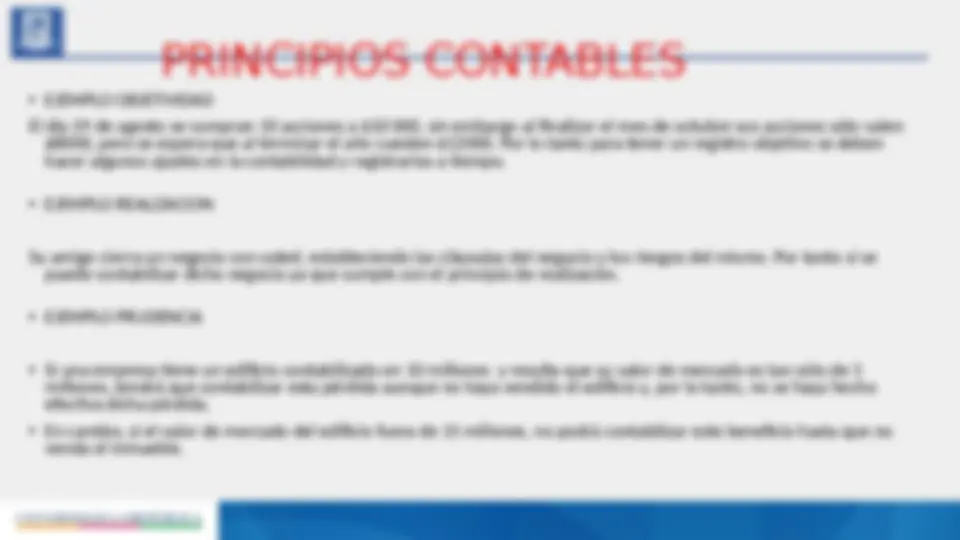

El día 29 de agosto se compran 10 acciones a $10 000, sin embargo al finalizar el mes de octubre sus acciones sólo valen

$8000, pero se espera que al terminar el año cuesten $12000. Por lo tanto para tener un registro objetivo se deben

hacer algunos ajustes en la contabilidad y registrarlos a tiempo.

Su amigo cierra un negocio con usted, estableciendo las cláusulas del negocio y los riesgos del mismo. Por tanto sí se

puede contabilizar dicho negocio ya que cumple con el principio de realización.

millones, tendrá que contabilizar esta pérdida aunque no haya vendido el edificio y, por lo tanto, no se haya hecho

efectiva dicha pérdida.

venda el inmueble.

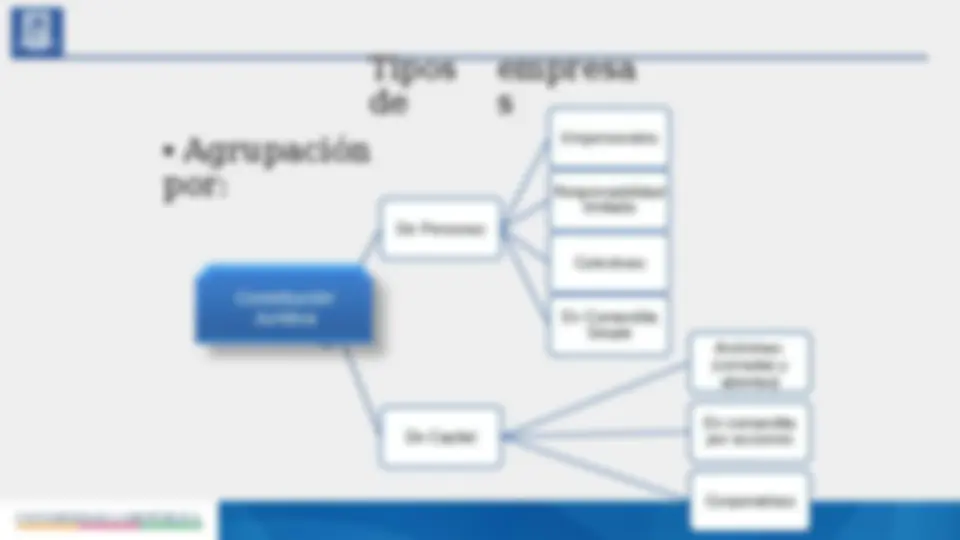

Giro u objeto Propiedad de social

Capital

Constitución

Tamaño o

magnitud

Sector Económico

Jurídica

La clasificación puede ser por nivel de ventas o número de empleados.

Sector Económico

telecomunicaciones, educación, consultoría, etc.

Giro u objeto

social