¡Descarga renta variable y más Apuntes en PDF de Administración de Empresas solo en Docsity!

EL MERCADO INTERNACIONAL

DE RENTA VARIABLE

CARLOS GARCIA DE JUANA

Universidad Complutense de Madrid

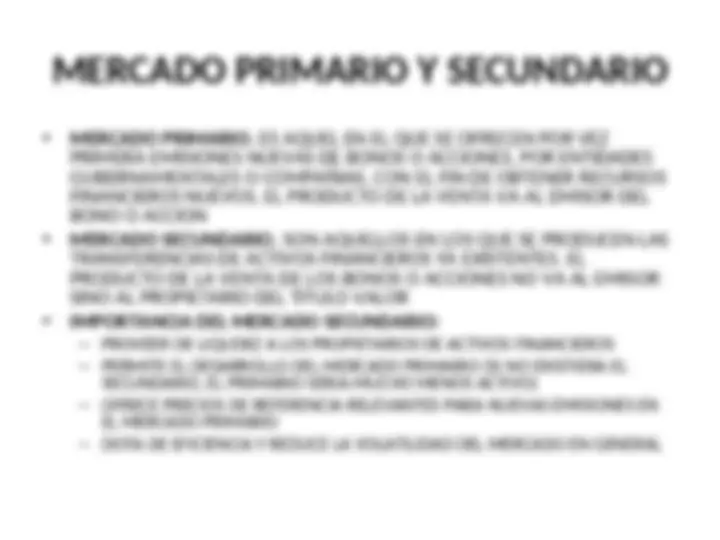

MERCADO PRIMARIO Y SECUNDARIO

- (^) MERCADO ES EL LUGAR EN EL QUE SE ENCUENTRAN

COMPRADORES Y VENDEDORES PARA LA TRANSMISION DE BIENES

O SERVICIOS. ALGUNOS ASPECTOS DE LOS MERCADOS

FINANCIEROS:

- (^) NO CONSISTEN NECESARIAMENTE EN UN LUGAR FISICO; BASTA CON

QUE LOS COMPRADORES Y VENDEDORES PUEDAN COMINICARSE

RESPECTO DE LOS ASPECTOS RELEVANTES DE LA TRANSACCION

- (^) EL MERCADO O SUS ADMINISTRADORES NO SON NECESARIAMENTE

LOS PROPIETARIOS DE LOS BIENES Y SERVICIOS OBJETO DE LAS

TRANSACCIONES. LO QUE IMPORTA ES QUE SEA EFICIENTE

- (^) EN EL MERCADO PUEDEN TRANSFERIRSE UNA GRAN VARIEDAD DE

BIENES Y SERVICIOS

- (^) LA EXISTENCIA DEL MERCADO BENEFICIA A LOS COMPRADORES Y

VENDEDORES, Y POR TANTO DEBE EVOLUCIONAR DE MANERA QUE

PRESTE SU SERVICIO DE LA FORMA MAS EFICIENTE POSIBLE

MERCADO PRIMARIO Y SECUNDARIO

- (^) MERCADO PRIMARIO. ES AQUEL EN EL QUE SE OFRECEN POR VEZ

PRIMERA EMISIONES NUEVAS DE BONOS O ACCIONES, POR ENTIDADES

GUBERNAMENTALES O COMPAÑIAS, CON EL FIN DE OBTENER RECURSOS

FINANCIEROS NUEVOS. EL PRODUCTO DE LA VENTA VA AL EMISOR DEL

BONO O ACCION

- (^) MERCADO SECUNDARIO. SON AQUELLOS EN LOS QUE SE PRODUCEN LAS

TRANSFERENCIAS DE ACTIVOS FINANCIEROS YA EXISTENTES. EL

PRODUCTO DE LA VENTA DE LOS BONOS O ACCIONES NO VA AL EMISOR

SINO AL PROPIETARIO DEL TITULO VALOR

- (^) IMPORTANCIA DEL MERCADO SECUNDARIO:

- (^) PROVEER DE LIQUDEZ A LOS PROPIETARIOS DE ACTIVOS FINANCIEROS

- (^) PERMITE EL DESARROLLO DEL MERCADO PRIMARIO (SI NO EXISTIERA EL SECUNDARIO, EL PRIMARIO SERIA MUCHO MENOS ACTIVO)

- (^) OFRECE PRECIOS DE REFERENCIA RELEVANTES PARA NUEVAS EMISIONES EN EL MERCADO PRIMARIO

- (^) DOTA DE EFICIENCIA Y REDUCE LA VOLATILIDAD DEL MERCADO EN GENERAL

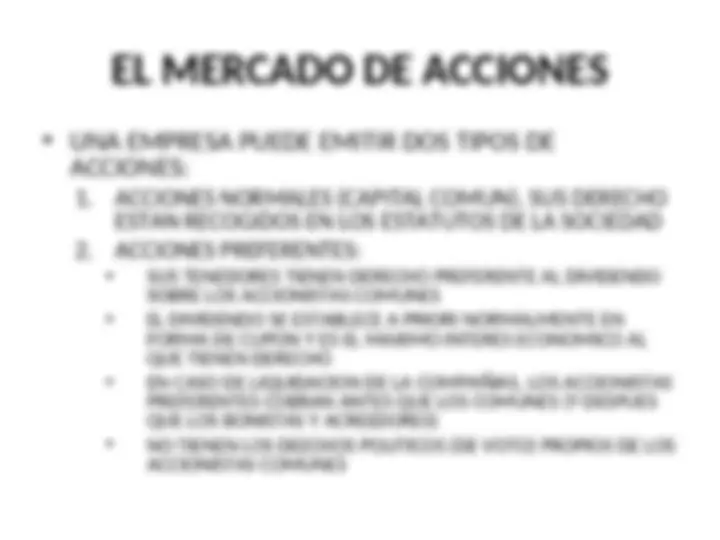

- (^) UNA EMPRESA PUEDE EMITIR DOS TIPOS DE ACCIONES: 1. ACCIONES NORMALES (CAPITAL COMUN). SUS DERECHO ESTAN RECOGIDOS EN LOS ESTATUTOS DE LA SOCIEDAD 2. ACCIONES PREFERENTES: - (^) SUS TENEDORES TIENEN DERECHO PREFERENTE AL DIVIDENDO

SOBRE LOS ACCIONISTAS COMUNES

- (^) EL DIVIDENDO SE ESTABLECE A PRIORI NORMALMENTE EN

FORMA DE CUPON Y ES EL MAXIMO INTERES ECONOMICO AL

QUE TIENEN DERECHO

- (^) EN CASO DE LIQUIDACION DE LA COMPAÑIAS, LOS ACCIONISTAS

PREFERENTES COBRAN ANTES QUE LOS COMUNES (Y DESPUES

QUE LOS BONISTAS Y ACREEDORES)

- (^) NO TIENEN LOS DEECHOS POLITICOS (DE VOTO) PROPIOS DE LOS

ACCIONISTAS COMUNES

- (^) CARACTERISTICAS DE LAS ACCIONES COMUNES:

- (^) NO TIENEN UN DIVIDENDO PREDETERMINADO, NI MAXIMO NI MINIMO

- (^) SUELEN INCORPORAR DERECHO PREFERENTE DE SUSCRIPCION. (EN CASO DE AMPLIACION DE CAPITAL, COMPRAR ACCIONES NUEVAS DE MANERA QUE SE MANTENGA LA PARTICIPACION EN EL CAPITAL DE LA EMPRESA; ES DECIR EVITAR LA DILUCION. PUEDE SER RENUNCIABLE EXPRESAMENTE). SUELEN ESTABLECERSE A TRAVES DE EMISIONES DE DERECHOS DE SUSCRIPCION, QUE SON TITULOS QUE PUEDEN NEGOCIARSE SEPARADAMENTE DE LAS ACCIONES QUE DAN LUGAR A LOS MISMOS (NORMALMENTE POR UN PERIODO DE TIEMPO ESTABLECIDO, QUE SUELE SER CORTO -1 MES)

- (^) TIENEN DERECHOS POLITICOS O DE VOTO, QUE SE EJERCITAN EN LAS JUNTAS (ORDINARIAS Y EXTRAORDINARIAS) DE ACCIONISTAS

- (^) STOCK SPLIT. ES LA DIVISION DE UNA ACCION EN VARIAS. SE REQUIERE APROBACION EN JUNTA. SON EL RESULTADO DE AMPLIACION DEL NUMERO DE ACCIONES MANENIENDO E CAPITAL DE LA EMPRESA, Y LA RAZON IMPLICITA ES LA DE REDUCIR EL PRECIO DE LA ACCION CON EL FIN DE QUE SU NEGOCIACION SEA MAS EFICIENTE

- (^) REVERSE SPLIT. LO CONTRARIO DE LO ANTERIOR

- (^) ALGUNOS TIPOS DE ACCIONES COMUNES:

- (^) BLUE CHIPS. ACCIONES DE COMPAÑIAS IMPORTANTES, GRANDES Y SOLIDAS, CON UN RECORD IMPORTANTE EN EL TIEMPO DE BENEFICIOS Y DIVIDENDOS

- (^) GROWTH STOCKS. COMPAÑIAS QUE ESTAN CRECIENDO EN TAMAÑO, VENTAS, ETC. CON MAYOR RAPIDEZ QUE LA ECONOMIA EN GENERAL Y EL SECTOR INDUSTRIAL AL QUE PERTENECEN EN PARTICULAR (NORMALMENTE REINIVIERTEN GRAN PARTE DE SUS BENEFICIOS PARA FINANCIAR EL CRECIMIENTO, POR LO QUE LAS GANANCIAS DEBEN ESPERARSE POR VIA DE PLIUSVALIAS MAS QUE POR EL COBOR DE DIVIDENDOS)

- (^) ACCIONES DEFENSIVAS. AQUELLAS QUE POR EXPERIENCIA HISTORICA TIENEN MAYOR RESISTENCIA Y ESTABILIDAD EN CASO DE RECESION (POR EJEMPLO LAS ELECTRICAS). TAMBIEN SUELEN SER MENOS FLEXIBLES AL ALZA EN SUS COTIZACIONES

- (^) INCOME STOCKS. AQUELLAS CUYA INVERSION SE BASA EN EL POSIBLE COBRO DE DIVIDENDO (EJEMPLO ELECTRICAS, TELEFONICAS)

- (^) ACCIONES CICLICAS. LAS DE SOCIEDADES QUE ESTAN MAS AFECTADAS POR EL CICLO ECONOMICO (POR EJEMPLO FABRICANTES DE AUTOMOVILES, OCIO)

- (^) ACCIONES ESTACIONALES (SEASONAL). DE COMPAÑIAS CUYOS BENEFICIOS TIENEN UN COMPONENTE IMPORTANTE DE ESTACIONALIDAD (EJEMPLO PRODUCTOS NAVIDEÑOS, TURISMO)

- (^) WARRANTS. SON DERECHOS DE SUSCRIPCION DE ACCIONES

QUE PERMITEN LA COMPRA DE LAS MISMAS A UN PRECIO

DETERMINADO EMITIDOS POR LA SOCIEDAD. A DIFERENCIA DE LOS

DERECHOS PREFERENTES DE SUSCRIPCION RELATIVOS A LAS

AMPLIACIONES DE CAPITAL CON EMISION DE NUEVAS ACCIONES,

SUELEN SER A PLAZOS LARGOS (INCLUSO PUEDEN LLEGAR A SER

PERPETUOS). NO INCORPORAN DERECHO A DIVIDENDO. SI TIENEN

CLAUSULAS ANTIDILUTORIAS. SUELEN EMITIRSE COMO PARTE DE

UN BONO (CON EL FIN DE ABARATAR EL CUPON DEL MISMO), DEL

QUE SUELEN PODER SEGREGRASE Y COTIZAR SEPARADAMENTE.

SE DICE QUE TIENEN VALOR INTRINSECO CUANDO EL VALOR DE LA

ACCION DE REFERENCIA ES MAYOR QUE EL PRECIO DE SUSCRIPCIOS

QUE REPRESENTAN (por ejemplo si un warrant da derecho a

suscribir una acción a 30 euros y la acción cotiza a 28, el warrant

tiene un valor intrínseco nulo; sin embargo si la acción pasa a

cotizara 33 euros, el warrant pasa a tener un valor intrínseco de 3

euros)

- (^) TIPOS DE EMISIONES Y TERMINOLOGIA:

- (^) OFERTA PUBLICA DE VENTA (OPV). ES UNA EMISION DE ACCIONES QUE SE HACE LLEGAR AL PUBLICO EN GENERAL (CON RENUNCIA AL DERECHO PREFERENTE DE SUSCRIPCION DE LOS ACCIONISTAS)

- (^) SEASONED EQUITY ISSUES. EMISIONES CORRESPONDIENTES A AMPLIACIONES DE CAPITAL DE COMPAÑIAS BIEN ESTABLECIDAS Y CONOCIDAS POR EL MERCADO

- (^) INITIAL PUBLIC OFFERINGS (IPO). EMISIONES DE ACCIONES QUE SE OFRECEN AL PUBLICO POR PRIMERA VEZ (SALIDAS A BOLSA)

- (^) UNDERWRITING. LAS NUEVAS EMISIONES, SEASONED O IPOS, SUELEN ESTAR ASEGURADAS POR BANCOS DE INVERSION, QUE LAS COLOCAN ENTRE INVERSORES INSTITUCIONALES. EL BANCO DE INVERSION, ADEMAS DE LA COLOCACION, ASESORA AL EMISOR RESPECTO DEL TAMAÑO, PRECIO, MOMENTO, ETC. PUEDEN SER FULL UNDERWRITING (ASEGURAMIENTO TOTAL, DE MANERA QUE EL ASEGURADOR SE QUEDA CON LAS ACCIONES QUE NO LOGRE COLOCAR) O BEST EFFORT. NORMALMENTE TAMBIEN HACE EL MARKET-MAKING O CREACION DE MERCADO EN LOS PRIMEROS TIEMPOS TRAS LA OPV, PARA DAR LIQUIDEZ A LA MISMA

- (^) SHELF REGISTRATION. CONSISTE EN EL REGISTRO Y AUTORIZACION DE UN PROGRAMA DE EMISIONES DE ACCIONES DEL QUE SE PUEDE HACER USO EN DISTINTOS MOMENTOS

- (^) GREEN SHOE. ES UNA CLAUSULA EN EL CONTRATO DE OPV QUE DA AL BANCO DE INVERSION “COLOCADOR” LA OPCION DE PONER EN VENTA MAS ACCIONES DE LAS QUE SUPONEN LA EMISION NORMAL (CUANDO HAY MUCHA DEMANDA)

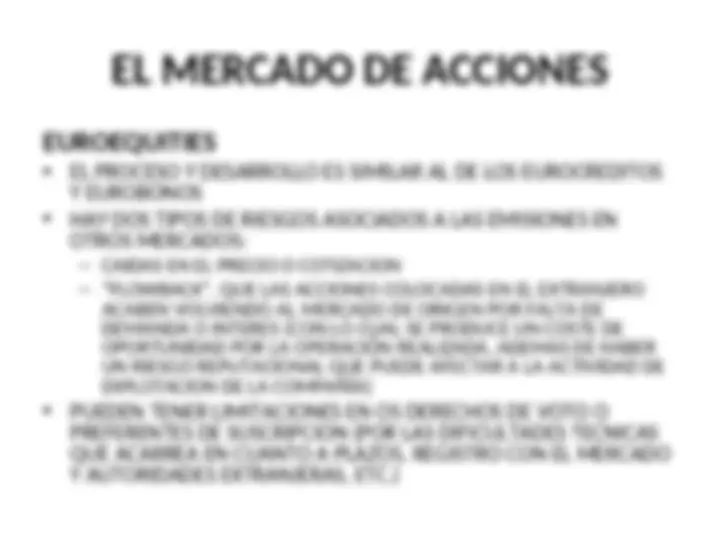

EUROEQUITIES

- (^) EL PROCESO Y DESARROLLO ES SIMILAR AL DE LOS EUROCREDITOS

Y EUROBONOS

- (^) HAY DOS TIPOS DE RIESGOS ASOCIADOS A LAS EMISIONES EN

OTROS MERCADOS:

- (^) CAIDAS EN EL PRECIO O COTIZACION

- (^) “FLOWBACK”. QUE LAS ACCIONES COLOCADAS EN EL EXTRANJERO

ACABEN VOLVIENDO AL MERCADO DE ORIGEN POR FALTA DE

DEMANDA O INTERES (CON LO CUAL SE PRODUCE UN COSTE DE

OPORTUNIDAD POR LA OPERACIÓN REALIZADA, ADEMAS DE HABER

UN RIESGO REPUTACIONAL QUE PUEDE AFECTAR A LA ACTIVIDAD DE

EXPLOTACION DE LA COMPAÑÍA)

- (^) PUEDEN TENER LIMITACIONES EN OS DERECHOS DE VOTO O

PREFERENTES DE SUSCRIPCION (POR LAS DIFICULTADES TECNICAS

QUE ACARREA EN CUANTO A PLAZOS, REGISTRO CON EL MERCADO

Y AUTORIDADES EXTRANJERAS, ETC.)

RENDIMIENTO DE LAS ACCIONES INTERNACIONALES

- (^) EL MERCADO DE ACCIONES INTERNACIONALES SE RIGE POR LOS DOS PARAMETROS BASICOS DE CUALQUIER MERCADO FINANCIERO: RENTABILIDAD Y RIESGO

- (^) EL RENDIMIENTO TIENE A SU VEZ DOS COMPONENTES: LA PROPIA REVALORIZACION O DIVIDENDOS DE LA INVERSION, Y LA EVOLUCION DEL TIPO DE CAMBIO DE LAS MONEDAS INVOLUCRADAS R = P t × T T − P 0 × T 0 P 0 × T 0

EL RIESGO EN LAS ACCIONES INTERNACIONALES (CONT.)

- (^) ACCEDER A LOS MERCADOS INTERNACIONALES DE ACCIONES SUPONE LA

REDUCCION DEL RIESGO DE CARTERAS AL DIVERSIFICAR ENTRE DISTINTOS

PAISES

- (^) TEORIA DE SELECCIÓN DE CARTERAS DE MARKOWITZ. PREMIO NOBEL DE

ECONOMIA EN 1990 Y TEORIA DESARROLLADA EN LOS 50. TRATA DE

BUSCAR LAS “CARTERAS EFICIENTES”, QUE SON AQUELLAS QUE

PROPORCIONAN EL MAYOR RENDIMIENTO PARA UN RIESGO DADO O

QUE SOPORTAN EL MENOR RIESGO PARA UN RENDIMIENTO CONOCIDO.

PARA DETERMINAR LA CARTERA OPTIMA DE UN INVERSOR HAY QUE

DETERMINAR SU APETITO O INDIFERENCIA AL RIESGO. DE ESTA MANER EL

INVERSOR SE CLASIFICA COMO:

– ADVERSO AL RIESGO. POR CADA UNIDAD DE RIESGO ADICIONAL HAY QUE

PROMETERLE UN RENDIMIENTO MARGINAL CADA VEZ MAYOR (ES EL TIPO DE

INVERSOR MAS CORRIENTE)

– INDIFERENTE AL RIESGO. POR CADA UNIDAD DE RIESGO ADICIONAL BUSCA EL

MISMO RENDIMIENTO MARGINAL

– PROPENSO AL RIESGO. ESTA DISPUESTO A CORRER MAYOR RIESGO POR UN

MINIMO RENDIMIENTO MARGINAL

EL RIESGO EN LAS ACCIONES INTERNACIONALES (CONT.)

- (^) MODELO DE VALORACION DE ACTIVOS FINANCIEROS (CAPM). SE

ESTABLECE A PARTIR DE LA CONSIDERACION DE QUE LAS CARTERAS

PUEDAN INCORPORAR TANTO ACTIVOS DE RIESGO COMO ACTIVOS

LIBRES DE RIESGO (BONOS DEL TESORO)

- (^) SURGE EL TEOREMA DE LA SEPARACION (DEL PREMIO NOBEL J. TOBIN),

QUE DICE QUE EL PROBLEMA DE LA ELECCION DE UNA CARTERA OPTIMA

PUEDE DESCOMPONERSE EN DOS DECISIONES SEPARADAS E

INDEPENDIENTES ENTRE SI. POR UNA PARTE LA DETERMINACION DE LA

MEJOR CARTERA FORMADA EXCLUSIVAMENTE POR ACTIVOS DE RIESGO

(QUE SERIA IGUAL A TODOS LOS INVERSORES –TEORICAMENTE Y ANTE

IGUAL INFORMACION TODOS LOS INVERSORES INCLUIRIAN LOS MISMOS

TITULOS Y EN LA MISMA PROPORCION)), Y POR OTRO LA COMBINACION

OPTIMA ENTRE TITULOS LIBRES DE RIESGO Y TITULOS DE CON RIESGO,

QUE DEPENDE DE LA PREFERENCIA PERSONAL DE CADA INVERSOR (SU

CURVA DE INDIFERENCIA)

EL RIESGO EN LAS ACCIONES INTERNACIONALES (CONT.)

- (^) TEORIA DE LA VALORACION POR ARBITRAJE (APT – ARBITRAGE PRICING THEORY). DESARROLLADA POR S. ROSS. ES UN MODELO DE EQUILIBRIO DE COMO SE DETERMINAN LOS PRECIOS DE LOS ACTIVOS FINANCIEROS, Y SE BASA EN LA IDEA DE QUE EN UN MERCADO FINANCIERO COMPETITIVO, EL ARBITRAJE ASEGURARA QUE LOS ACTIVOS SIN RIESGO PROPORCIONEN EL MISMO RENDIMIENTO ESPERADO. LOS INVERSORES EXPLOTAN LAS OPORTUNIDADES DE ARBITRAJE HASTA QUE SE ALCANZA EL EQULIBRIO EN LOS PRECIOS DE LOS ACTIVOS FINANCIEROS

- (^) MODELO SEGÚN EL CUAL UNA CARTERA ÓPTIMA ESTARÁ CONSTITUIDA POR AQUELLOS VALORES QUE PROPORCIONEN UN RENDIMIENTO MÁXIMO PARA EL RIESGO SOPORTADO, DEFINIDO ÉSTE POR SU SENSIBILIDAD A LOS CAMBIOS ECONÓMICOS INESPERADOS, TALES COMO LOS CAMBIOS IMPREVISTOS EN LA PRODUCCIÓN INDUSTRIAL, EN EL RITMO DE INFLACIÓN Y EN LA ESTRUCTURA TEMPORAL DE LOS TIPOS DE INTERÉS

- (^) ESTE MODELO COMIENZA SUPONIENDO QUE LA RENTABILIDAD DE CADA ACCIÓN DEPENDE EN PARTE DE FACTORES O INFLUENCIAS MACROECONÓMICAS Y EN PARTE DE SUCESOS QUE SON ESPECÍFICOS DE ESA EMPRESA

- (^) LA TEORÍA DE LA VALORACIÓN POR ARBITRAJE MANIFIESTA QUE LA PRIMA POR RIESGO ESPERADO DE UNA ACCIÓN DEBE DEPENDER DE LA PRIMA POR RIESGO ASOCIADA CON CADA FACTOR Y LA SENSIBILIDAD DE LA ACCIÓN A CADA UNO DE LOS FACTORES

GESTION DE CARTERAS INTERNACIONALES

- (^) POSIBILIDAD DE CONSIDERAR UN FONDO BASADO EN UN INDICE

INTERNACIONAL

- (^) ASIGNACION DE ACTIVOS (ASSET ALLOCATION). CONSISTE EN AGRUPAR

LOS ACTIVOS FINANCIEROS DE ACUERDO CON DISTINTAS CATEGORIAS;

POR EJEMPLO:

– SELECCIÓN DE DIVISAS

– SELECCIÓN DE PAISES

– SELECCION DE TITULOS EN CADA PAIS. DISTRIBUCION ENTRE ACCIONES Y

BONOS, Y EN ESTOS DE LOS TITULOS ESPECIFICOS Y LOS PLAZOS EN LOS

BONOS

- (^) ETFs (EXCHANGE TRADED FUNDS). SON CESTAS DE TITULOS QUE COTIZAN

Y SE NEGOCIAN EN UN MERCADO COMO UNA ACCION COMUN (MUY

SIMILARES A LOS FONDOS DE INVERSION, PERO NO TIENEN VALOR

LIQUIDATIVO SINO PRECIO EFECTIVO QUE RESULTA DE LA OFERTA Y LA

DEMANAD EN LA COMPRAVENTA)