¡Descarga Supuesto practico de IRPF y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Sistema Fiscal. Imposición directa Dr. Álvaro González Lorente

SUPUESTO Nº 1 (I.R.P.F.)

Rendimientos del trabajo

Datos personales:

Don Julián Hernández Fernández, provisto de DNI/NIF número 13241520Y y nacido el 10 de octubre de 1961, es soltero y residente en la isla de Tenerife. Con vivienda habitual en propiedad (íntegramente pagada), sita en la calle Doctor Zamenhoff, número 14, 1ºDR, código postal 38204 de San Cristóbal de La Laguna (referencia catastral 1215418CS7511N0003RM). Quiere contribuir a la Iglesia Católica y también a otros fines sociales.

Datos de los rendimientos del trabajo: Percibió un sueldo bruto de 36.000,00 euros en 2016. Además, ha percibido de la misma empresa un “premio por permanencia” de 12.000,00 euros íntegros. Las retenciones totales a cuenta del IRPF han ascendido a 9.600,00 euros (% de retención=20%) La cotización a la Seguridad Social satisfecha por Don Julián en 2016 fue de 1.200,00 euros. Cuotas satisfechas a Sindicatos: 420,00 euros. Cuotas colegiales pagadas en 2016 al colegio de Abogados: 600,00 euros.

Otros datos: La empresa ha aportado a un plan de pensiones del que Don Julián es partícipe, la cantidad de 6.000,00 euros. Además durante el año 2016 ha utilizado un vehículo de la empresa, cuyo coste de adquisición fue de 16.000,00 euros. La empresa no le repercutió ningún ingreso a cuenta por este motivo. Cuenta corriente número: ES30 01280850761122334455

SE PIDE: Hacer la liquidación del IRPF (EJERCICIO 2016).

Sistema Fiscal. Imposición directa Dr. Álvaro González Lorente

PROPUESTA DE SOLUCIÓN SUPUESTO 1

LIQUIDACIÓN INDIVIDUAL DEL IRPF DE 2016.

1) Rendimiento neto del trabajo de Don Julián:

Rendimientos íntegros…………………………………………………………………………….

Retribuciones dinerarias……………………………………… 48.000, Sueldo íntegro……………………… 36.000, Premio permanencia(1)………… 12.000, Retribuciones en especie………………………………………. 3.840, Vehículo gratuito (^2 )………………. 3.840, Contribuciones a planes de pensiones…………………. 6.000, Reducciones (artículo 18, apartados 2 y 3)…………. -3.600, Gastos deducibles……………………………………………………………………………… -4.120, Seguridad social…………………………………………………… -1.200, Cuotas satisfechas a sindicatos…………………………… -420, Colegiación obligatoria………………………………………… -500, Otros gastos fiscalmente deducibles…………………… -2.000, Rendimiento neto…………………………………………………………………………..…. 50.120,

(1) El premio de permanencia lo consideramos una renta irregular por haberse devengado en más de dos años (entendiendo que cada período de tiempo de permanencia en la empresa del trabajador devenga el derecho proporcional a percibir el indicado premio) y percibirse de forma notoriamente irregular, entendemos que no existe periodicidad en el cobro, que es único. Siendo irregular corresponde una reducción del 30% de la renta íntegra obtenida. Asimismo, entendemos que en el plazo de los cinco períodos impositivos anteriores al 2016, el contribuyente no ha obtenido otros rendimientos irregulares, a los que hubiera aplicado la reducción (artículo 18 LIRPF). (2) La utilización gratuita de vehículos automóviles para fines particulares constituye retribución en especie que se va a computar en el 20 por 100 anual del coste de adquisición, impuestos incluidos, para la empresa (art. 43.1.1.ºb) de la LIRPF) mas el ingreso a cuenta procedente al no haberle sido repercutido al contribuyente: Valor de la prestación (16.000 x 0,20)……………………………………………. 3.200, Ingreso a cuenta procedente (3.200 x 0,2 0 )…………………………………… 640 , Retribución en especie……………………………………………………………………. 3.840,

2) Base imponible general y base imponible del ahorro.

Puesto que solo existen rendimientos del trabajo solo habrá base imponible general de esta forma:

Base imponible general……………………………………… 50.120, Rendto.neto trabajo………………… 50.120, Base imponible del ahorro…………………………………. 0,

Sistema Fiscal. Imposición directa Dr. Álvaro González Lorente

CUOTA LÍQUIDA TOTAL

Cuota íntegra total………………………… 11. 011 , 93 € Deducciones…………………………………… 0 ,00 € Total cuota líquida………………………. 11. 011 , 93 €

La cuota diferencial será el resultado de restar de la cuota líquida las retenciones, pagos a cuenta y pagos fraccionados realizados en el período impositivo. El total de cantidades pagadas asciende a:

RETENCIONES Y PAGOS A CUENTA

S/ingresos íntegros del trabajo……… 9.600,00 € S/retribución especie trabajo……… 640 ,00 € Total a cuenta………………………………. 10. 240 ,00 €

RESULTADO DE LA LIQUIDACIÓN

Total cuota líquida………………………. 11.011,93 € Total pagos a cuenta y retenciones -10.240,00 € Cuota diferencial…………………………. 771,93 €

Artículo 57. Mínimo del contribuyente.

- El mínimo del contribuyente será, con carácter general, de 5.550 euros anuales.

- Cuando el contribuyente tenga una edad superior a 65 años, el mínimo se aumentará en 1.150 euros anuales. Si la edad es superior a 75 años, el mínimo se aumentará adicionalmente en 1.400 euros anuales.

Escalas 2016:

A) ESTATAL Base liquidable

- Hasta euros

Cuota íntegra

- Euros

Resto base liquidable

- Hasta euros

Tipo aplicable

- Porcentaje 0,00 0,00 12.450,00 9, 12.450,00 1.182,75 7.750,00 12, 20.200,00 2.112,75 13.800,00 15, 34.000,00 4.182,75 26.000,00 18, 60.000,00 8.992,75 En adelante 22,

Base liquidable

- Hasta euros

Cuota íntegra

- Euros

Resto base liquidable

- Hasta euros

Tipo aplicable

- Porcentaje 0 0 6.000,0 0 9,5 0 6.000,00 570 ,00 44.000,00 10,5 0 50.000,00 5.190,00 En adelante 11,5 0

Sistema Fiscal. Imposición directa Dr. Álvaro González Lorente

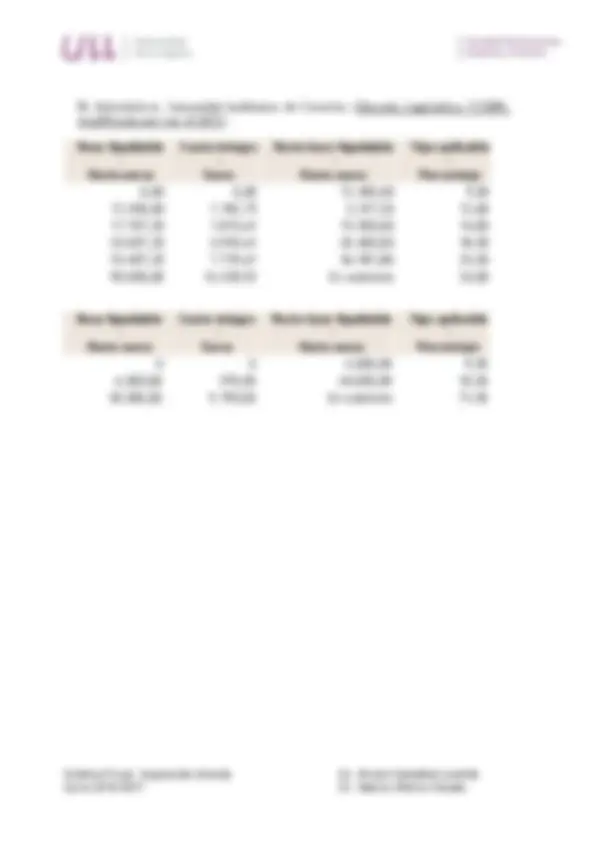

B) Autonómica: Comunidad Autónoma de Canarias (Decreto Legislativo 1/2009, modificado por Ley 4/2012)

Base liquidable

- Hasta euros

Cuota íntegra

- Euros

Resto base liquidable

- Hasta euros

Tipo aplicable

- Porcentaje 0,00 0,00 12.450,00 9, 12.450,00 1.182,75 5.257,20 12, 17.707,20 1.813,61 15.300,00 14, 33.007,20 3.955,61 20.400,00 18, 53.407,20 7.729,61 36.592,80 23, 90.000,00 16.328,92 En adelante 24,

Base liquidable

- Hasta euros

Cuota íntegra

- Euros

Resto base liquidable

- Hasta euros

Tipo aplicable

- Porcentaje 0 0 6.000,00 9, 6.000,00 570,00 44.000,00 10, 50.000,00 5.190,00 En adelante 11,