¡Descarga Supuesto 2 de IRPF y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Sistema Fiscal. Imposición directa Dr. Álvaro González Lorente

SUPUESTO Nº 2 (I.R.P.F.)

Datos personales: Doña Marina López López, soltera, con N.I.F. número 42.000.000E, nacida el 11/09/1972. Reside en Santa Cruz de Tenerife con su hijo Daniel nacido el 23/08/2006 (carece de NIF). Tiene una vivienda habitual en propiedad (de la que es titular y ha terminado de pagar), sita en Calle El Pilar nº 33, código postal 38004 de Santa Cruz de Tenerife (referencia catastral número 4596119CS7449N0003WT y valor catastral revisado después del 01/01/1994 de 84.117,93 €). Doña Marina desea contribuir a otros fines de interés social.

Datos de los rendimientos del trabajo: Doña Marina es economista y trabaja para la empresa CAMPSA (con domicilio fiscal en Tenerife). El sueldo bruto anual de 2016 ascendió a 42.000,00 €. Además, disfrutó desde el 1 de octubre de 2016 de una vivienda de forma gratuita que puso a su disposición su empresa. La construcción del inmueble, ahora propiedad de CAMPSA, finalizó en mayo de 2016, se encuentra situado en Santa Cruz de Tenerife, y aún no tiene asignado valor ni referencia catastral. El precio satisfecho a la entidad promotora por la adquisición el día 28/06/ ascendió a 420.000,00 €. Además se pagó el impuesto indirecto correspondiente, y 1.642,00 € de otros gastos inherentes a la compra (registro, notaría, certificaciones, etc.). La empresa le repercutió el ingreso a cuenta correspondiente. A efectos del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos documentados, por la escritura de declaración de obra nueva y división horizontal, la Consejería de Economía y Hacienda del Gobierno de Canarias, valoró el inmueble en 342.510,00 €. Las retenciones totales practicadas por CAMPSA a cuenta del IRPF de 2016 de Doña Marina ascendieron a 11.865,00 € (% de retención=28,25%). La Seguridad Social por cuenta de Doña Marina ascendió en 2016 a 1.500,00 €. Doña Marina pagó en 2016 en concepto de cuotas satisfechas a Sindicatos la cantidad de 600,00 €.

Otros datos: CAMPSA ha promovido un plan de pensiones (sistemas de previsión social) a favor de sus empleados. Las aportaciones de CAMPSA al plan de pensiones de Doña Marina en 2016 fueron de 7.000,00 €. Además, durante 2016 la propia Doña Marina hizo aportaciones individuales a dicho plan por importe de 2.000,00 €.

SE PIDE:

- Hacer la liquidación del IRPF de Doña Marina (ejercicio 2016). Su cuenta corriente a efectos del pago (o devolución) es: 0128/0290/46/1122334455. Además, se pregunta:

- ¿A cuánto asciende el total de retenciones y pagos a cuenta del IRPF de 2016 de Doña Marina?.

- ¿Cuál es el tipo medio de gravamen de Doña Marina en el IRPF de 2016?.

Sistema Fiscal. Imposición directa Dr. Álvaro González Lorente

- ¿A cuánto asciende la cuota líquida estatal? ¿Y a cuánto la cuota líquida autonómica?.

PROPUESTA DE SOLUCIÓN SUPUESTO 2 I.R.P.F.

LIQUIDACIÓN CONJUNTA DEL IRPF DE 2016.

1) RENDIMIENTO NETO DEL TRABAJO.

Rendimientos íntegros……………………………………………………………………………. 51.842, Retribuciones dinerarias…………………………………………… 42.000, Sueldo íntegro…………………………… 42.000, Retribuciones en especie………………………………………….. 2.842, Vivienda gratuita (1)…………………. 2.842, Contribuciones a planes de pensiones……………………… 7.000, Gastos deducibles…………………………………………………………………………………… -4.100, Seguridad social………………………………………………………… -1.500, Cuotas satisfechas a sindicatos………………………………… -600, Otros gastos fiscalmente deducibles(2)…………………….. -2.000, Rendimiento neto…………………………………………………………………………………. 47.742, Reducción (art.20 LIRPF)(3)………………………………………………………………….. -0, Rendimiento neto reducido…………………………………………………………………. 47.742,

(1) La utilización gratuita de vivienda cedida por la empresa constituye retribución en especie cuyo valor es el resultado de aplicar el 5% sobre el valor catastral (si este estás revisado después del 01/01/1994) o el 10% si no está revisado. Si no existe valor catastral, o no está notificado, se calculará por el 5% x 50% x VIEP. Como es de nueva construcción y no tiene valor catastral fijado, el VIEP será el mayor de: a) Coste de adquisición o b) Valor comprobado por la administración a efectos de cualquier tributo. Puesto que el ingreso a cuenta le ha sido repercutido, habrá que descontar su importe del valor de la retribución: Coste de adquisición de la vivienda cedida: 420.000 + 29.400 (7% IGIC s/420.000 + 1.642 = 451.042 €. Valor de la prestación 451.042 x 5% x 50% x 92/365 ……………………….. 2.842, Ingreso a cuenta procedente (2.842,1 8 x 0,2825)….…………………………… 802, Repercusión del pago a cuenta a Doña Marina……………………………………. -802, Retribución en especie………………………………………………………………………….. 2.842, Valor adquisición = 451.042,00 € (suponiendo IGIC no deducible para CAMPSA) (2) Artículo 19.1.f) Ley 35/2006. (3) Artículo 20. Los contribuyentes con rendimientos netos del trabajo inferiores a 14.450 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros, minorarán el rendimiento neto del trabajo (ingresos íntegros menos gastos deducibles del 19.1 apartados a), b), c), d) y e) exclusivamente) en las siguientes cuantías: a) Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 11. euros: 3.700 euros anuales. b) Contribuyentes con rendimientos netos del trabajo comprendidos entre 11.250 y 14.450 euros: 3.700 euros menos el resultado de multiplicar por 1,15625 la diferencia entre el rendimiento del trabajo y 11.250 euros anuales.

Sistema Fiscal. Imposición directa Dr. Álvaro González Lorente

CUOTA ÍNTEGRA ESTATAL

Total cuota s/escala…………………………… 4.847,30 € Mínimo personal y familiar (9,50%)…… - 755,25 € Total cuota íntegra estatal………………… 4.092,05 €

CUOTA ÍNTEGRA AUTONÓMICA

Total cuota s/escala…………………………… 4.803,83 € Mínimo personal y familiar (9,50%)..… - 755,25 € Total cuota íntegra autonómica………… 4.048,58 €

Adicionamos la cuota íntegra estatal y la cuota íntegra autonómica y obtenemos la cuota íntegra total:

CUOTA ÍNTEGRA TOTAL

Cuota íntegra estatal………………………… 4.092,05 € Cuota íntegra autonómica………………… 4.048,58 € Total cuota íntegra…………………………… 8.140,63 €

En este supuesto de la cuota íntegra no cabe deducir cantidad alguna, obteniendo como resultado la cuota líquida (deuda tributaria de IRPF).

CUOTA LÍQUIDA TOTAL Cuota íntegra total…………………………… 8.140,63 € Deducciones……………………..……………… 0,00 € Total cuota líquida……………………………. 8.140,63 €

La cuota diferencial será el resultado de restar de la cuota líquida las retenciones, pagos a cuenta y pagos fraccionados realizados en el período impositivo. El total de cantidades pagadas asciende a:

RETENCIONES Y PAGOS A CUENTA S/ingresos íntegros del trabajo…………. 11.865,00 € S/retribución especie trabajo…………… 802,92 € Total a cuenta……………………………………. 12.667,92 €

RESULTADO DE LA LIQUIDACIÓN

Total cuota líquida……………………………. 8.140,63 € Total pagos a cuenta y retenciones…… -12.667,92 € Cuota diferencial………………………………. - 4.527,29 €

aumentará en 1.150 euros anuales. Si la edad es superior a 75 años, el mínimo se aumentará adicionalmente en 1.400 euros anuales. Art.58 y 61 Ley 35/2006. Mínimo por descendientes y adoptados. 2.400 euros anuales por el primero. 2.700 euros anuales por el segundo. 4.000 euros anuales por el tercero. 4.500 euros anuales por el cuarto y siguientes.

Sistema Fiscal. Imposición directa Dr. Álvaro González Lorente

Base liquidable

- Hasta euros

Cuota íntegra

- Euros

Resto base liquidable

- Hasta euros

Tipo aplicable

- Porcentaje

Base liquidable

- Hasta euros

Cuota íntegra

- Euros

Resto base liquidable

- Hasta euros

Tipo aplicable

- Porcentaje

Base liquidable

- Hasta euros

Cuota íntegra

- Euros

Resto base liquidable

- Hasta euros

Tipo aplicable

- Porcentaje

Base liquidable

- Hasta euros

Cuota íntegra

- Euros

Resto base liquidable

- Hasta euros

Tipo aplicable

- Porcentaje

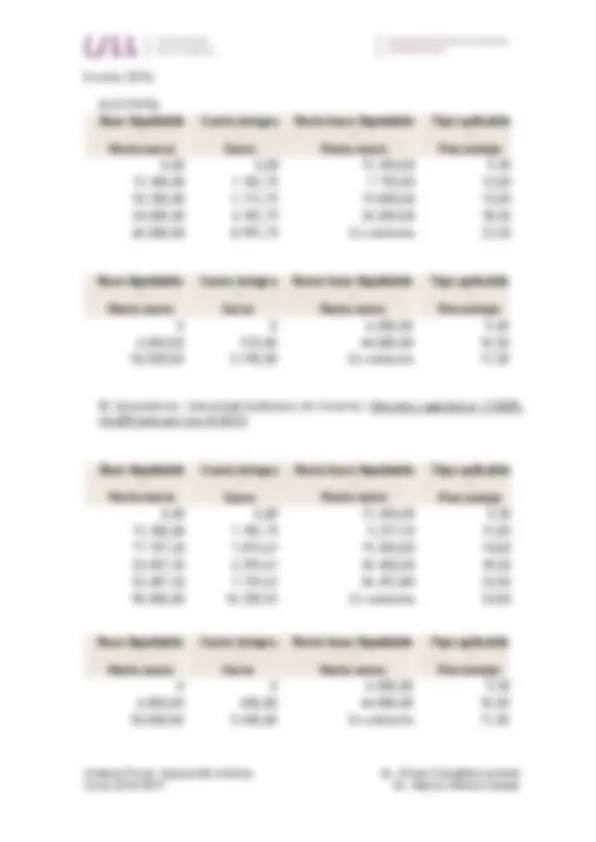

Escalas 2016:

A) ESTATAL

60.000,00 8.992,75 En adelante 22,

50.000,00 5.190,00 En adelante 11,

B) Autonómica: Comunidad Autónoma de Canarias (Decreto Legislativo 1/2009, modificado por Ley 4/2012)

90.000,00 16.328,92 En adelante 24,

50.000,00 5.440,00 En adelante 11 , 50