Scarica Amministrazioni Pubbliche: Tipi di Aziende, Attività e Contabilità - Prof. Bianchi e più Appunti in PDF di Management Pubblico solo su Docsity!

Tra le Aziende Pubbliche e le Aziende Private l’unica sostanziale differenza sta nelle finalità , infatti questi due tipi di aziende possono utilizzare anche gli stessi strumenti (strumenti giuridici, gestionali o contabili). Amministrazioni e aziende pubbliche hanno come finalità il soddisfacimento dell’interesse pubblico. Ci sono tre criteri che distinguono le tipologie di azienda: 1.Tipo di attività svolta Distingue le aziende di erogazione/consumo in senso stretto dalle aziende di produzione di beni per il mercato , qui si allocano quelle aziende la cui attività dominante consiste, appunto, nella produzione di beni e servizi da destinare al mercato, che acquisiscono fattori produttivi da altri operatori economici, li combinano e cedono il loro output contro un prezzo. I fattori produttivi utilizzati dall’azienda possono essere distinti in due categorie fondamentali : -fattori produttivi contrattuali (remunerazione certa e fissa); -fattori produttivi residuali (remunerazione eventuale). Nelle aziende di erogazione, in base alla natura dei soggetti che godono dell’attività erogativa, queste aziende si dividono in: a) Aziende di consumo, beni e servizi destinati al consumo da parte degli stessi soggetti che ne fanno parte; b) Aziende di erogazione in senso stretto, l’attività è organizzata in vista del soddisfacimento dei bisogni di beneficiari esterni, non appartenenti all’azienda. Ne sono un esempio le fondazioni e le associazioni umanitarie e caritatevoli, gli enti di ricerca. Nelle aziende di erogazione, lo svolgimento di questa attività non presuppone l’esistenza di un corrispettivo poiché i beni e i servizi non sono destinati allo scambio. La remunerazione, in questo caso, non è una entità stimabile in moneta (utile distribuibile), ma in natura, ossia nella soddisfazione diretta dei bisogni.

2.Soggetto giuridico Il soggetto giuridico è quella persona fisica o giuridica titolare dei diritti e doveri derivanti dall’esercizio dell’attività ed è il titolare dell’azienda. Il soggetto giuridico può essere pubblico o privato a seconda che questo sia titolare di diritti ed obblighi disciplinati da norme di diritto privato o pubblico. Le eccezioni avvengono nel momento in cui il soggetto giuridico non è più pubblico ma privato. Questo succede nelle privatizzazioni oppure nel processo inverso, cioè da privato a pubblico (solo se non va a discapito di altri soggetti pubblici). Tra le privatizzazioni abbiamo quella: -formale: ovvero quando cambia la veste giuridica; -funzionale: quando un servizio viene gestito da privati; -sostanziale: quando tutto passa in mano ai privati. Il soggetto giuridico privato se è una persona fisica allora ci riferiamo ad una ditta individuale, società di persone, associazioni non riconosciute; se ha veste giuridica riguarda: società di capitali, fondazioni, consorzi ecc.. Il soggetto giuridico pubblico può avere solo veste giuridica: enti territoriali, enti pubblici economici, enti istituzionali.

3.Soggetto economico La persona o il gruppo di persone che di fatto, detiene il supremo potere volitivo , che esercita il potere decisionale , da cui nasce la strategia come unità di indirizzo e coordinamento. Deve essere dotato di alcune caratteristiche fondamentali: la volontà di governare; le capacità tecniche per farlo; gli strumenti giuridici o socio-politici con i quali imporre il proprio potere decisionale e la finalità di interessi pubblici o privati a seconda del tipo di soggetto economico. Il soggetto economico non può svolgere direttamente il suo ruolo, ma deve delegare (processo elettorale), a suoi rappresentanti l’esercizio del potere volitivo. Quindi, le Amministrazioni pubbliche territoriali sono organismi economici dotati di due “anime/teste”(bicefala): 1)organi politici: rappresentano i cittadini, hanno il diritto di governare grazie alla maggioranza; 2)organi amministrativi: dirigenti (essi possiedono competenze tecniche in materia di managment).

ORGANI POLITICI ORGANI AMMINISTRATIVI DECISIONE 50% potere di indirizzo 50% funzione propositiva AZIONE 0% 100% potere di gestione (attualizzazione strategie) CONTROLL O

50% potere di vigilanza 50%

In questo caso viene preso in considerazione il principio di distinzione e non di separazione poiché è richiesta collaborazione.

Prospettiva A -Le imprese Questa prospettiva permette di distinguere tre delle sei categorie fondamentali di aziende:

- Le imprese in cui sia il soggetto economico che quello giuridico sono privati , ossia le imprese individuali;

- Le imprese dotate di soggetto economico pubblico e soggetto giuridico privato , vale a dire le società di capitale pubbliche, dette anche a partecipazione pubblica;

- Le imprese in cui sia il soggetto economico che quello giuridico sono pubblici , cioè gli enti pubblici.

Prospettiva B- Le aziende di erogazione Le aziende di erogazione danno altre tre categorie di aziende:

- Le aziende di erogazione con soggetto economico e soggetto giuridico privato , ossia le associazioni riconosciute e non riconosciute, le fondazioni e le società cooperative a mutualità prevalente;

- Le aziende di erogazione con soggetto economico pubblico e soggetto giuridico privato , ossia le fondazioni pubbliche;

- Le aziende di erogazione in cui sia il soggetto economico che quello giuridico sono pubblici , ossia lo Stato, le Regioni, gli enti istituzionali. Le categorie 4 e 5 assieme costituiscono le non profit organization.

Prospettiva C- Le aziende pubbliche Qui appaiono tutte le aziende governate da un soggetto economico pubblico, quindi si fa riferimento ai punti sopracitati (punti 2,3,5,6).

Le attività delle Aziende Pubbliche sono essenzialmente:

- Regolamentazione dei rapporti sociali ed economici (esercizio di poteri sovraordinati) ATTRAVERSO Leggi, Decreti e Atti Amministrativi DA PARTE dell’Amministrazione centrale, regionale e da parte degli enti locali;

- Produzione ed erogazione di beni collettivi ATTRAVERSO l’Amministrazione della giustizia, l’erogazione dei servizi di pubblica sicurezza e dalla Difesa, DA PARTE dell’Amministrazione centrale e l’ente locale;

- Produzione ed erogazione di beni e servizi a domanda individuale ATTRAVERSO servizi: sanitari e sociali, scolastici, culturali, e di pubblica utilità DA PARTE dell’amministrazione centrale, dalle amministrazioni regionali e locali, dagli enti pubblici istituzionali, nazionali e locali e dalle imprese pubbliche;

- Trasferimenti finanziari ATTRAVERSO relazioni di Sistema pubblico tra Amm. statale, regionale e locale, e relazioni tra sistema pubblico e sistema privato (famiglia ed imprese): previdenza assistenza, incentivi alle imprese DA PARTE delle Amministrazioni sovranazionali, Amministrazione centrale e regionale;

- Emanazione programmi e linee guida ATTRAVERSO la Politica industriale, tutela della concorrenza e pianificazione urbanistica DA PARTE dell’Amministrazione centrale, regionale e locale, enti pubblici istituzionali e Authorities.

Le amministrazioni pubbliche nazionali possiedono 3 poteri pubblici: potere legislativo , esecutivo e giudiziario. Gli enti territoriali svolgono amministrazione ministeriale, regionale e comunale. Gli enti istituzionali sono: monofunzionali (specializzati per aree di attività), dotate di autonomia di intervento e flessibilità organizzativa, con controllo politico disperso e nomina vertici direzionali da parte degli Enti Pubblici Territoriali. Le risorse finanziarie si dividono in ENTRATE : tariffe, imposte locali, emissioni obbligazionari; e nelle USCITE : gestione corrente, investimenti, trasferimenti.

5.standardizzazione delle capacità (input): viene specificato il tipo di formazione richiesto per eseguire il lavoro (solitamente la formazione avviene al di fuori dell’azienda, prima di essere assunti).

Il modello burocratico La burocrazia (“potere degli uffici”) viene considerata una risposta all’esigenza di maggiore efficienza organizzativa delle amministrazioni pubbliche e ai fenomeni crescenti di corruzione. Caratteristiche del modello burocratico sono: -divisione del lavoro disciplinata in modo rigido: le responsabilità di ciascun dipendente sono definiti da appositi regolamenti amministrativi. La rigidità è posta a garanzia dei dipendenti medesimi e nella tutela dell’interesse collettivo; -elevata specializzazione orizzontale delle mansioni: a ciascun dipendente vengono assegnati compiti semplici e ripetitivi per aumentare la rapidità delle operazioni ed eliminare la possibilità di errori; -elevata specializzazione verticale delle mansioni: chi svolge compiti esecutivi assume solo di rado anche responsabilità gestionali, tramite il ricorso alla delega; -enfasi sulla standardizzazione dei processi: si va alla ricerca di modalità ottimali di svolgimento delle operazioni allo scopo di massimizzare l’efficienza aziendale e di rendere “neutrale” l’operato dei funzionari; -maggiore ricorso a controlli formali: la standardizzazione dei processi e i forti limiti imposti alla discrezionalità dei dipendenti danno l’opportunità di effettuare i controlli formali, di tipo ispettivo; -professionalizzazione dei dipendenti. Vi sono delle critiche a tale modello, infatti: non si dimostra realmente efficiente e non garantisce il soddisfacimento dei bisogni dei destinatari di beni/servizi in condizioni di risorse scarse. Secondo il Merton infatti, ciò causerebbe un “circolo vizioso” , in quanto i lavoratori possono convincersi del fatto che il loro obiettivo sia semplicemente il rispetto delle regole e delle procedure, indipendentemente dal risultato ottenuto.

La riforma del lavoro pubblico (Legge Cassese) Tale legge amplia il campo di applicazione di alcuni importanti principi, in particolare: 1.il principio della distinzione tra politici e dirigenti ; 2.l’analisi dei costi e dei rendimenti; 3.la responsabilizzazione dei dirigenti in termini di risultato. La legge viene anche ricordata perché mette sullo stesso piano il pubblico impiego e quello privato. Nel corso degli anni, si registrano ulteriori interventi nomativi in materia, il decreto legislativo Brunetta (2009) è il più recente.

Il rapporto tra politica e amministrazione Esiste una tensione di fondo tra 2 principi: -principio della sovranità popolare: spetta ai politici il diritto di governare l’ente in virtù del potere di rappresentanza assegnato loro dai cittadini; -principio di imparzialità della pubblica amministrazione. La tensione tra i 2 principi pesa sulle spalle dei dirigenti , che devono rispettare nello stesso tempo le direttive impartite dalla classe politica al potere e garantire a tutti i cittadini il servizio pubblico. Sono quindi, 2 principi in contrasto tra di loro. Nel corso del tempo quindi, ha cercato di risolvere tale conflittualità. ( da fare grafico cartesiano-matita )

Bilancio politico La contabilità serve a rilevare fatti amministrativi per avere informazioni sull’andamento dell’azienda. Il bilancio politico regola i rapporti tra giunta e consiglio. E’ un bilancio obbligatorio e preventivo, ovvero, uno strumento di aiuto alla programmazione. Per rendere concretamente applicabile il principio della distinzione si rende necessaria una riforma dei sistemi amministrativo-contabili delle amministrazioni pubbliche. Infatti, il principio della distinzione assegna ai dirigenti un potere di spesa sulle risorse loro affidate. E’ necessario quindi, un sistema amministrativo-contabile che permette di valutare l’operato dei dirigenti sulla base delle risorse loro assegnate. Nasce il Piano Esecutivo di Gestione (PEG) come strumento per assegnare le risorse ai dirigenti. E’ uno strumento di programmazione e di autorizzazione alla spesa finalizzato a ordinare e a razionalizzare

l’attività degli enti locali, attraverso la previsione di obiettivi, risorse e responsabilità di gestione, che risulta ispirata a criteri di efficienza, efficacia economicità e trasparenza dell’azione amministrativa. Facoltativo per gli enti locali con popolazione inferiore a 15.000 abitanti, tale strumento consente la programmazione analitica dei flussi finanziari e l’attribuzione delle risorse ai responsabili.(DA FARE GRAFICO TONIO).

La natura del sistema contabile |______________________________________|_______________________________________| | | | 1/1 (durante l’anno) 31/ rilevazioni preventive rilevazioni concomitanti rilevazioni successive

Tra le rilevazioni preventive delle aziende pubbliche locali vi sono funzioni autorizzative e di programmazione, più importanti poiché pongono un limite invalicabile alle spese. In questo caso per verificare le condizioni di economicità aziendale ci avvaliamo di 3 strumenti: -EEE (Equilibrio di Economicità d’Esercizio) bisogna ottenere la seguente relazione: PROVENTI+RICAVI=ONERI+COSTI (I proventi sono contributi obbligatori volontari derivanti da soggetti esterni (tasse, imposte); i ricavi sono redditi derivanti dal patrimonio; gli oneri sono connessi all’espletamento dell’attività erogativa (compensi amministrativi, utenze, staff del sindaco); i costi si riferiscono all’eventuale produzione di beni/servizi). Se si verificano perdite continue negli anni si può andare incontro al fallimento che nelle aziende pubbliche prende il nome di dissesto finanziario. In questo caso una soluzione potrebbe essere fare una revisione della spesa (spending review), oppure migliorare la gestione del proprio patrimonio attivo; -APF (adeguata potenza finanziaria); -Modalità e grado di raggiungimento degli obiettivi (dati extracontabili). Tra le rilevazioni preventive dell’impresa abbiamo essenzialmente la funzione di programmazione, non obbligatorie. Mentre le rilevazioni concomitanti e successive sono importanti anche all’esterno, pertanto sono obbligatorie. In questo caso per verificare le condizioni di economicità aziendale ci avvaliamo dell’equilibrio economico d’esercizio (EEE) + l’adeguata potenza finanziaria (APF).

Documenti dal 2016 in contabilità Agli strumenti di contabilità pubblica incentrati sulle rilevazioni preventive finanziarie si aggiungono gli strumenti di rilevazione delle imprese, ovvero la contabilità generale.

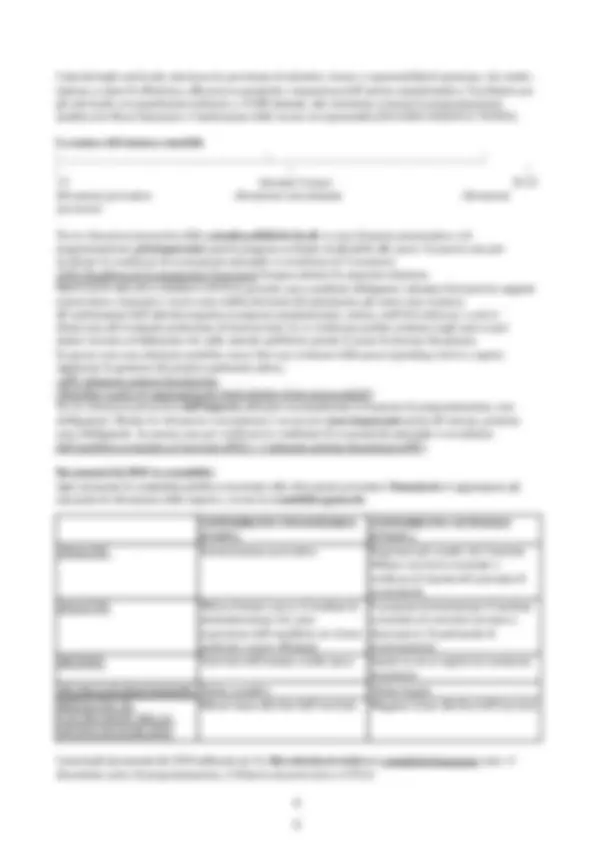

CONTABILITA’ FINANZIARIA (CO.FI.)

CONTABILITA’ GENERALE

(CO.GE.)

FINALITA’ Autorizzazione preventiva Registrare gli scambi che l’azienda effettua con terze economie e verificare il rispetto del principio di economicità OGGETTO Rileva il fondo cassa e il risultato di amministrazione che sono espressione dell’equilibrio tra risorse prelevate e spese effettuate

Si propone di determinare il risultato economico di esercizio (avanzo o disavanzo) e il patrimonio di funzionamento METODO Varie fasi dell’entrata e della spesa Istante in cui si registra la variazione finanziaria TECNICA DI RILEVAZIONE Partita semplice Partita doppia MODALITA’ DI COSTRUZIONE DELLE SINTESI DI ESERCIZIO

Minori stime alla fine dell’esercizio Maggiori stime alla fine dell’esercizio

I principali documenti dal 2016 utilizzati per le rilevazioni preventive in contabilità finanziaria sono : il documento unico di programmazione, il bilancio di previsione e il P.E.G.

sentenza..).

Il risultato di amministrazione E’ una grandezza finanziaria “stock” detto anche fondo di amministrazione. RISULTATO DI AMM. INIZIALE = FONDO CASSA INIZIALE+ RESIDUI ATTIVI INIZIALI+ RESIDUI PASSIVI FINALI (se tale valore è maggiore di 0 è un credito, in caso contrario sarà un debito da pagare). 1)RISULTATO DI AMM. FINALE = FONDO CASSA FINALE+ RESIDUI ATTIVI FINALI+ RESIDUI PASSIVI FINALI. 2)RISULTATO DI AMM. FINALE =RISULTATO DI AMM. INIZIALE+ ACCERTAMENTI- IMPEGNI+/- RISULTATO GESTIONE RESIDUI 3)RISULTATO DI AMM. FINALE =RISULTATO DI AMM. INIZIALE+ (PREVISIONE DI ENTRATA- ECONOMIE DI COMPETENZA ENTRATA- DISECONOMIE DI COMPETENZA DI ENTRATA)- (PREVISIONE DI SPESA-ECONOMIE DI COMPETENZA DI SPESA)+/-RISULTATO GESTIONE RESIDUI.

a)FONDO CASSA FINALE= FONDO CASSA INIZIALE+ RISCOSSIONI- PAGAMENTI. RISCOSSIONI= RISCOSSIONI IN CONTO COMPETENZA+ RISCOSSIONE IN CONTO RESIDUI (riscossione in conto competenza fa riferimento a somme accertate durante l’anno, mentre la riscossione in conto residui fa riferimento a somme accertate in anni precedenti). PAGAMENTI= PAGAMENTI IN CONTO COMPETENZA+ PAGAMENTI IN CONTO RESIDUI.

b)RESIDUI ATTIVI FINALI= RESIDUI ATTIVI INIZIALI- RISCOSSIONE IN CONTO RESIDUI+ NUOVI RESIDUI ATTIVI FORMATOSI NELL’ANNO+/- ECONOMIE/DISECONOMIE IN C/RESIDUI ATTIVI.

c)RESIDUI PASSIVI FINALI= RESIDUI PASSIVI INIZIALI- PAGAMENTI IN CONTO RESIDUI+ NUOVI RESIDUI PASSIVI FORMATOSI NELL’ANNO+ ECONOMIE IN C/RESIDUI PASSIVI.

Se il risultato di amministrazione è positivo, non è detto che si possa liberamente utilizzare l’importo per finanziare maggiori spese. Infatti occorre tener presente che: 1.una parte dell’avanzo è vincolata al finanziamento di alcune spese come le entrate da mutui o altre entrate vincolate per legge; 2.un’ altra parte dell’avanzo è destinata al finanziamento di investimenti; 3.un’ altra parte dell’avanzo è accantonata a fondi rischi e fondi oneri futuri (fondo crediti dubbia esigibilità, fondo rischi contenzioso, fondo spese passività potenziali); 4.eventuale avanzo residuo è libero , rispettando però il seguente ordine di priorità: copertura dei debiti fuori bilancio, per i provvedimenti per la salvaguardia del bilancio, per il finanziamento di spese di investimento, per il finanziamento delle spese correnti a carattere non permanente, per l’estinzione anticipata dei prestiti. L’avanzo di amministrazione è la prima voce delle entrate del bilancio di previsione. Se il risultato di amministrazione è negativo occorre finanziarlo. Il disavanzo di amministrazione è la prima voce delle spese del bilancio di previsione. Sono possibili due trattamenti : 1.viene applicato per intero nell’esercizio in corso di gestione; 2.può essere rinviato a esercizi successivi considerati nel bilancio di previsione, non oltre la durata della consiliatura.

Il fondo pluriennale vincolato Il fondo pluriennale vincolato (FPV) è una grandezza di natura finanziaria , ed è uno stock (fondo). Il FPV è costituito da entrate già accertate destinate al finanziamento di spese già impegnate, ma esigibili in esercizi successivi a quello in cui è accertata l’entrata. Nel bilancio viene iscritto nella parte entrata e nella parte spesa. Nella parte entrata rappresenta una fonte di finanziamento degli impegni registrati negli esercizi precedenti ma imputati all’esercizio in corso o ai successivi ( FPV INIZIALE ). Nella parte spesa rappresenta le risorse accertate che andranno a coprire spese impegnate ma imputate agli esercizi n+1, n+2 ecc.. ( FPV FINALE ).

Se FPV>0 : 1)FONDO CASSA FINALE+ RESIDUI ATTIVI FINALI- RESIDUI PASSIVI FINALI- FONDO PLURIENNALE VINCOLATO FINALE= RISULTATO DI AMM. FINALE 2)RISULTATO DI AMM. INIZIALE+ FONDO PLURIENNALE VINCOLATO INIZIALE+/- GESTIONE DI COMPETENZA+/-GESTIONE RESIDUI- FONDO PLURIENNALE VINCOLATO FINALE= RISULTATO DI AMM. FINALE. Il fondo pluriennale vincolato iniziale e l’avanzo di amministrazione si riportano nelle prime due righe delle entrate del bilancio di previsione.

Bilancio di previsione Il bilancio di previsione (che è triennale) riformato dopo il 2016 nasce dal Documento Unico di Programmazione (DUP) , ossia un piano strategico che chiarisce sin da subito gli obiettivi strategici e le risorse da utilizzare. Il DUP dà vita anche al PEG. DOMANDA D’ESAME: “E’ possibile trovare la previsione delle rimanenze di magazzino nel bilancio di previsione?” -RISPOSTA: “No, perché le rimanenze sono informazioni di carattere economico-patrimoniale, mentre il bilancio di previsione è un bilancio finanziario”. Il bilancio di previsione è autorizzativo, finanziario (diviso in entrate e uscite), di competenza (accertamenti e impegni previsti) e di cassa (solo per il 1’ anno di previsione, incassi e pagamenti previsti). Il bilancio di previsione deve essere presentato entro il 31/12 (anche se sono ammesse proroghe) per una migliore gestione ordinaria. Le entrate vengono classificate per il bilancio di previsione in:

- titoli (9): fonte di provenienza delle entrate;

- tipologie : natura delle entrate. Le entrate vengono classificate per il bilancio amministrativo (PEG) in:

- categorie : oggetto dell’entrata;

- capitoli e articoli : individuano la componente economica dell’entrata. Le spese vengono classificate per il bilancio di previsione in:

- missioni : funzioni principali e obiettivi strategici;

- programmi : dettagli obiettivi;

- titoli (7): natura della spesa. Le spese vengono classificate per il bilancio amministrativo (PEG) in:

- macroaggregati : componente economica della spesa;

- capitoli e articoli ove previsti. La classificazione delle spese non è mai gerarchica ; esistono due criteri di classificazione: natura (titoli) e destinazione (missioni e programmi); tutte le voci di spesa sono definite dalla normativa (piano dei conti integrato). Gli istituti di flessibilità riguardano : -incasso di nuove entrate o maggiori entrate rispetto a quelle inizialmente previste; -gli storni; -fondo di riserva: art.166 si iscrivono tra lo 0,3 e il 2% delle spese correnti di competenza previste, è quindi un tesoretto da accantonare per eventuali spese straordinarie che si presentano in futuro, deliberato dall’organo esecutivo e comunicato a quello consiliare.

Gli equilibri di bilancio Gli equilibri di bilancio assicurano un bilanciamento tra stanziamenti in entrata e in uscita. Ci sono due vincoli di bilancio : -vincolo di bilancio verticale: equilibrio finanziario complessivo (FPV iniziale+ ∑ stanziamenti di competenza in entrata= ∑ stanziamenti di competenza in uscita) ; e da equilibri parziali; -vincolo di bilancio orizzontale: ha una funzione autorizzativa, ossia che le spese previste durante l’anno non possono essere maggiori di quelle effettivamente spese. Gli equilibri parziali si distinguono a loro volta in : -principali: relazioni tra titoli o gruppi di titoli; -particolari: relazioni tra specifiche voci di bilancio. Entrambi i tipi di equilibri parziali assicurano l’equilibrio economico, patrimoniale e finanziario, danno

Criteri di misurazione performance La performance può essere misurata secondo due criteri principali: l’efficacia e l’efficienza. L’efficacia può essere interna (risultato/obiettivo), ovvero nella capacità dell’ente di perseguire i propri obiettivi; oppure esterna quantitativa (obiettivi quantitativi/domanda reale), si intende la capacità dell’ente di soddisfare i bisogni dei consumatori o esterna qualitativa (qualità attesa/qualità percepita). Per efficienza invece, si intende la capacità dell’ente di raggiungere i propri obiettivi in condizioni di alti rendimenti e bassi oneri unitari. L’efficienza si divide in: tecnica (output/input) se pone l’attenzione sui rendimenti; mentre è economica (costo/output) se facciamo riferimento ai costi. Per quanto riguarda l’output , questi sono aggregati, quindi non si possono sommare e non si può attribuire un valore monetario a tutto ciò che si svolge; output in unità fisiche; ed alcuni servizi presentano carattere di immaterialità. Gli input riguardano la contabilità economica-patrimoniale per la stima dei costi di competenza. Gli strumenti per analizzare l’efficienza e l’efficacia sono: -gli indicatori; -l’analisi dei costi (make or buy, break-even analysis ecc..); -indagini di customer satisfaction, griglie di valutazione ecc.. Le valutazioni svolte ricorrendo a tali strumenti alimentano il sistema di reporting.

Break-Even Analysis Il risultato che viene utilizzato nell’analisi economica è il break-even analysis. Come per le imprese, anche per le aziende pubbliche i costi totali= costi fissi+costi variabili. I ricavi invece variano, infatti per le aziende pubbliche RT= RF+ pp (prezzo politico per il singolo bene/ servizio erogato) Q. Il punto di equilibrio sarà dato da: RF+ pp Q= CF+ cvu Q Per calcolare la quantità di equilibrio occorre distinguere due casi :

1. RF < CF 2. RF > CF

1. La quantità di equilibrio sarà: Qe= (CF-RF) / (pp (^) A-cvu) margine di contribuzione unitario. ppA deve comunque essere maggiore del costo variabile unitario (cvu) per conseguire il pareggio economico. Infatti, siccome non tutti i costi fissi sono coperti dai ricavi fissi, una parte di tali costi deve essere integrata dal prezzo politico. Cosa si potrebbe fare per conseguire l’equilibrio nell’ipotesi di disavanzo? -Innalzare il prezzo politico oltre il costo variabile unitario; -Ottenere proventi fissi in misura superiore ai costi fissi.

2. La quantità di equilibrio sarà: Qe= (RF- CF)/ (cvu- pp (^) B ) margine di assortimento

Performance Measure Non si deve misurare tutto, ma le cose più importanti. Le misurazioni (occorre partire dagli outcome) rilevanti da effettuare sono: -input measure: misura il numero di risorse, anche finanziarie impiegate; -input quality measure: qualità delle risorse umane e strumentali a disposizione; -workload measure: numero di attività svolte all’interno di uno stesso processo; -output measure: numero di beni/servizi erogati; -service quality measure: standard di qualità attesa dei servizi; -outcome measure: misura i risultati intermedi e finali raggiunti in termini di impatto sugli utenti. L’azienda pubblica appare essere indietro rispetto ai paesi “competitor”. Infatti le misure di performance non vengono utilizzate per assumere decisioni, orientare i comportamenti e informare i cittadini sui risultati conseguiti. Il ciclo di gestione della perfomance è così sviluppato: 1.definizione e assegnazione degli obiettivi che si intendono raggiungere; 2.collegamento tra obiettivi e allocazione delle risorse; PIANO TRIENNALE DELLA PERFORMANCE; 3.monitoraggio ed eventuali interventi correttivi;

4.misurazione e valutazione della performance; 5.utilizzo dei sistemi premianti; 6.rendicontazione dei risultati agli organi di indirizzo politico-amm., ai cittadini, ai soggetti interessati; RELAZIONE ANNUALE SULLA PERFORMANCE. Inoltre ci sono cinque condizioni che favoriscono l’utilizzo delle misure di performance: 1.gli organi di governo e i dirigenti devono crederci nell’attività di misurazione della performance; 2.gli obiettivi operativi devono essere coerenti con gli obiettivi strategici e questi ultimi con le finalità aziendali; 3.dati di qualità come: la validità (un indicatore valido ci consente di capire se stiamo raggiungendo l’obiettivo; la funzionalità (l’informazione deve essere utile per migliorarsi); e la legittimazione (i dati devono essere utili per i destinatari, organo di governo e cittadini); 4.gli utilizzatori devono sviluppare le competenze necessarie per interpretare le misure di performance; 5.le info devono essere comunicate in modo costante e periodico. Vi sono infine, gli obiettivi S.M.A.R.T. : S PECIFIC- M ISURABLE- A MBITIOUS- R ELEVANT- T IME BOUND. L’obiettivo S.M.A.R.T. è ridurre i furti del 10% entro il 2018, di ridurre i tempi medi di attesa a 30 giorni nel 90% dei casi entro il 2018 e di aumentare la raccolta differenziata dal 10% al 30% in tre anni.