Scarica Analisi dei Costi: Esercizi e Applicazioni - Prof. Passetti e più Appunti in PDF di Programmazione e controllo solo su Docsity!

LEZIONE 1: I SISTEMI DI PROGRAMMAZIONE E CONTROLLO

- Danno le informazioni sui costi aziendali, i ricavi, le perdite e gli utili offrono un approfondimento del sistema economico dell’azienda.

- La gestione aziendale può essere svolta principalmente mediante 2 APPROCCI ESTREMI:

- GIORNO PER GIORNO Approccio non formalizzato, qui l’organizzazione non conosce una serie di variabili come le risorse disponibili, le attività e i processi per raggiungere un obiettivo che non è nemmeno definito. Approccio BUIO, ERRATO.

- RAZIONALE ANTICIPATORIO L’organizzazione di tutti i tipi per raggiungere gli obiettivi e guidare le persone al raggiungimento degli obiettivi. Prevede come approccio una serie di passaggi intermedi che indirizzano le attività dal svolgerle come svolgerle ed entro quanto tempo definendo gli obiettivi facilita la vita degli operanti. Trova la sua sostanza attraverso i SISTEMI DI PROGRAMMAZIONE E CONTROLLO, che sono appunto la base per questo approccio per dar sì che le aziende raggiungano i loro obiettivi. È uno strumento adatto per promuovere una GESTIONE EFFICACE ED EFFICIENTE dell’azienda. ① L’approccio Razionale Anticipatorio si focalizza su questi due MACROMOMENTI= PROGRAMMAZIONE = Fase di definizione degli obiettivi dell’azienda, delle persone e le risorse per raggiungere determinati obiettivi di medio – breve e lungo termine CONTROLLO = Fase di controllo del raggiungimento degli obiettivi, vengono fatti confronti finalizzati a ridefinire gli obiettivi. Controllo di guida e supporto in qual cosa che aiuta nel raggiungimento degli obiettivi. L’APPROCCIO RAZIONALE ANTICIPATORIO si focalizza su questi due macro–momenti per raggiungere CHIARI macro– obiettivi in una visione futura. Es. Museo per migliorare la qualità delle opere ha bisogno dei 2 momenti. ② Per definire i piani e le azioni per raggiungere gli obiettivi si deve definire quindi LA PROGRAMMAZIONE es. Devo abbassare i prezzi per vendere di più e raggiungere il mio obiettivo. ③ Misurare e valutare gli obiettivi raggiunti (CONTROLLO) Questo approccio è quindi aiutato dai sistemi di programmazione e controllo per la sua realizzazione dato che rappresenta le gambe e le braccia di questo approccio fondamentale per il funzionamento dell’azienda. ATTIVITA’ DI DIREZIONE D’IMPRESA:

- Pianificazione strategica definisce gli obiettivi pluriennali strategici dell’azienda di lungo termine (mediamente 3 anni oggi, prima 5 anni circa). Definisce quindi le finalità e le linee guida per il raggiungimento degli obiettivi.

- Controllo direzionale QUI agiscono la programmazione e il controllo. Le sue finalità sono di attuare principalmente il controllo economico ovvero la variazione tra costi e ricavi, controllo esecutivo e supporto al processo decisionale, creazione di un clima organizzativo e motivazione nel clima aziendale. La focalizzazione in aree di gestione dell’azienda. Spacchetta i risultati dell’azienda facendoci capire ad esempio in quali mercati certi prodotti sono stati venduti. Un lavoro del controllo economico può essere es. la differenza tra costi e ricavi da ripartire nelle varie aree gestionali. Il controllo esecutivo ha come obiettivo la misurazione delle Performance delle persone, aiuta a capire se i responsabili hanno assolto alla loro funzione, se hanno raggiunto i loro obiettivi.

- La terza funzione della programmazione e del controllo è il Supporto al Processo Decisionale Prendere decisioni basandosi su certe informazioni per raggiungere gli obiettivi. CONTROLLO OPERATIVO= verificare che i compiti attrivuiti siano eseguiti in modo efficiente ed efficace

- Quarta e ultima finalità della PC è la MOTIVAZIONE E CURA ORGANIZZATIVA FINALITA’ DIVERSA DAL PROCESSO

- Controllo operativo

SISTEMA DI PROGRAMMAZIONE E CONTROLLO sono composti da 3 MACROAREE che offrono informazioni concomitanti e preventive ovvero la base per attuare l’approccio anticipatorio. STRUTTURA ORGANIZZATIVA STRUTTURA TECNICO CONTABILE Importante!! PROCESSO o CONTROLLO DIREZIONALE Centro di Responsabilità:

- Unità organizzativa che ha obiettivi precisi da raggiungere e delle responsabilità connesse

- Crea assetti di allineamento e ordinamento RICORDA GESTIONE PER OBIETTIVI Struttura informatica: identifica una serie di tecniche che permettono di generare serie di dati utili al supporto gestionale come il settore motivazionale

- Contabilità generale

- Contabilità analitica

- Budget (fase critica)

- Sistemi di Reporting

- Informazioni qualitative Permette di capire in senso logico i collegamenti tra programmazione e controllo nelle loro basi. Si parte dalla definizione della strategia aziendale. RIPARTIZIONE in SOTTOMOMENTI: suddividere obiettivi pluriennali in annuali quindi nella fase di programmazione ripartiscono i miei obiettivi nell’anno poi avviene la formulazione del budget, assegnare le risorse economiche e del personale. Focus annuale con sotto periodi tipo declinazioni mensili o settimanali. Ricorda che le informazioni sono generate da:

- pianificazione strategica pluriennali in annuali, ecc.

- Per raggiungere obiettivi dev’esserci una negoziazione tra i responsabili.

- Svolgimento dell’attività e misurazione: qui è importante il controllo operativo ovvero quello puntuale fatto su specifiche attività sulla produzione e varata

- Anello di congiunzione tra risultati e programmazione. Qui si confrontano gli obiettivi raggiunti con gli obiettivi sperati assegnati per capire perché è importante es. scostamento negativo di certe unità non vendute, perché avviene? O è colpa mia o è colpa del mercato in perdita che tende a non crescere (fattore esterno su cui non posso agire) Diverso dalle 4 finalità permette di capire collegamenti tra tutte le fasi di programmazione e controllo sono fasi svolte ciclicamente da tutte le aziende.

- pianificazione strategica definisci gli obiettivi pluriennali e li suddividi in annuali

- budgeting assegna risorse eco al personale

- svolgimento attività e misurazione importante il controllo operativo perché è un controllo puntuale su specifiche attività e azioni

- attività reporting e valutazione si confrontano gli obiettivi e le risorse assegnate con quelle raggiunte LE CAUSE SONO IMPORTANTI E NON SOLO I VALORI NUMERICI CICLO COSTANTE! Il Reporting è ... e poi ci sono azioni ... se non ok Il controllo direzionale è PERVASIVO in tutta l’azienda, quindi svolto dal Top Manager o direzione aziendale (ha il ruolo di dare avvio al processo e di orientarlo verso il raggiungimento delle strategie), che usa la programmazione e il controllo per definire gli obiettivi e prendere scelte, dai collaboratori e altri attori principali sono:

- Direttori di funzione, Manager di Primo Livello o Proprietari.

- Collaboratori dei responsabili centro

- Controller: elaborano e analizzano le informazioni per l’azienda

- Responsabili: Danno vita al processo che porta alla definizione dei programmi di azione da intraprendere. Necessito di informazioni passate (che trovano sintesi nel bilancio), concomitanti e prospettiche (orientate al futuro) queste ultime emergono grazie ai sistemi di programmazione e controllo, ed inoltre ci vengono fornite dalla fase di contabilità, budget e di reporting.

NON OBBLIGATORI PER LE

AZIENDE MA SENZA SAREBBE

TUTTO PIU’ DIFFICILE

COSTI DIRETTI VS COSTI INDIRETTI

COSTI DIRETTI = fattori produttivi impiegati esclusivamente (o diretto) per la realizzazione del prodotto es. Materie Prime, MOD diretta e le provvigioni. Prezzo x Quantità COSTI INDIRETTI = fattori produttivi impiegati per più prodotti che deve essere ripartito tra di essi come l’Energia Elettrica, l’Affitto, L’ammortamento dell’impianto. Qui il criterio è legato alla SINGOLA unità di prodotto , specifico numero della produzione da non confondere con la Linea di Prodotto ovvero aspetto macro. Fissi Variabili Materia prima X Assicurazione X Affitto X Stipendio amministratore X Mod X Specifico Comune Spese legali X Spese marketing per linea di produzione x X Responsabile di Produzione della divisione X (vengono implementate più linee) COSTI VARIABILI/FISSI E COSTI SPECIFICI/COMUNI si troveranno in ANALISI DIFFERENZIALE E ANALISI DEI MARGINI DI CONTRIBUZIONE (DIRECT COSTING SEMPLICE E DC EVOLUTO) COSTI DIRETTI E INDIRETTI principalmente utilizzati per l’ANALISI del FULL COSTING o COSTO PIENO DI PRODOTTO, soprattutto quelli indiretti. Nel capitolo 3 (CONTABILITA’ ANALITICA) Questi costi Si possono incrociare =

- Costi fissi comuni (affitto)

- Costi fissi specifici (ammortamento linea)

- Costi variabili specifici (materie prime, mod, provvigioni)

- Costi variabili comuni (energia elettrica, utenze in generale)

- Costi diretti variabili (materie prime, MOD, provvigioni)

- Costi diretti Fissi (ammortamento)

- Costi indiretti variabili (energia elettrica)

- Costi indiretti fissi (affitto capannone)

COSTO STANDARD vs COSTO EFFETTIVO

COSTO STANDARD = quantità di fattore produttivo che vorremmo / dovremmo impiegare. Analisi Ex Ante in fase di programmazione. Serve per stabilire per definire il livello di efficienza ottimale a cui la nostra organizzazione deve tendere quindi è un costo definito ex ante che definisce quanto voglio impiegare della mod, mp, ecc. BUDGET

- Come si calcola il COSTO STANDARD UNITARIO di PRODOTTO?

- STANDARD TECNICO O FISICO = Quantità di fattore produttivo che vogliamo impiegare

- STANDARD MONETARIO = Costo del fattore produttivo STANDARD FISICO x STANDARD MONETARIO = COSTO STANDARD UNITARIO COSTO EFFETTIVO = Ammontare di fattore produttivo effettivamente impiegato , quanto l’organizzazione ha consumato una volta svolta la propria attività quindi è una informazione Ex Post In fase di controllo dei risultati. ANALISI DEGLI SCOSTAMENTI Costi specifici Costi comuni

TAVOLI

Linea A Linea B QUANTITA’ 100 50 STANDARD FISICO (kg/unità prodotta) 3 2. STANDARD MONETARIO (€/kg) 2 4. COSTO STANDARD UNITARIO MP 6 11, Standard totale x 100 = 600 x 50 = 562, DATI DISAGGREGATI da applicare all’unità di prodotto. MOD Linea A Linea B QUANTITA’ 100 50 MOD STANDARD FISICO (h/unità di prodotto) 0.5 (per realizzare un tavolo A servono 30 minuti)

MOD MONETARIO (€/h) 10 12 COSTO STANDARD UNITARIO DI PRODOTTO MOD 5€ 3, IL COSTO della manodopera diretta per unità di prodotto realizzato è pari a 5€ per A e 3,6 per B COSTO STANDARD UNITARIO TOTALE COSTO STANDARD UNITARIO A B MP 6 11. MOD 5 3. CSU 11 14. LEZIONE 3 (05.03) – DIRECT COSTING SEMPLICE E AVANZATO Costo controllabile fattore produttivo il cui impiego dipende da scelte aziendale del responsabile del centro che è la persona che ne determina l’ammontare Costo non controllabile come il costo dell’energia elettrica deciso da un soggetto terzo il quale impiego è controllato da noi.

- Costo specifico fattore produttivo usato esclusivamente per una linea di produzione

- Costo comune per funzionamento di più linee come costi marketing MARGINE DI CONTRIBUZIONE = prezzo di vendita – costi variabili. Fatturato residuo ai costi variabili serve per coprire a posteriori i costi fissi e genera il risultato operativo. Dal margine di contribuzione vanno tolti i costi fissi sia comuni che specifici e ottieni il risultato operativo. Si può fare col direct costing semplice ed evoluto. SE GLI TOLGO I COSTI FISSI TROVO IL RISULTATO OPERATIVO Direct Costing Semplice se ho schemi di conto economico semplice Direct Costing Evoluto se ho schemi di conto economico evoluto. DIRECT COSTING EVOLUTO Provvigioni sono la percentuale del prezzo di vendita Linea A Linea B AZIENDA PREZZO VENDITA 25 18 MOD 7 5 MP 4 3 PROVVIGIONI 2 1 MARGINE CONTRIBUZIONE 12 9 20 18 MOD 5 8 MP 7 8 P 3 3 MCU 1 L 15 19 MC1L 5 - Dismetto Linea B perché sono in perdita

IPOTESI C= tutti e 3 i costi fissi specifici sono NON ELIMINABILI quindi mi conviene mantenerla perché il mio utile/risultato operativo di linea gravato dai 3 costi senza alcun margine di ricavo Livello 1. SE MANTENGO UNA LINEA DI PRODUZIONE PER MINIMIZZAZIONE POSSO RIDURRE --- 12. CONCETTO= I costi fissi specifici eliminabili sono quelli/ quei fattori produttivi che quando interrompo la linea di produzione questi decadono/ che posso eliminare quando decido d’interrompere l’attività produttiva. Costi fissi specifici non eliminabili che sono quei fattori produttivi che non possono essere eliminati quando viene interrotta la linea di produzione/ l’attività produttiva. LA DISCRIMINANTE= COSTO FISSO SPECIFICO ELIMINABILE E NON sono due facce della stessa medaglia 2) ELIMINARE UNA LINEA DI PRODUZIONE PER AUMENTARE LA PRODUZIONE DELL’ALTRA LINEA Linea A Linea B Ricavi 20 17 MOD 10 7 MP 5 5 PROVVIGIONI 2 1 MARGINE di C. UNITARIO 1 LIVELLO 3 4 QUANTITA’ 30 20 MARGINE di C. TOTALE 1 LIVELLO 90 80 AMM SPECIFICO 30 25 MANUTENZIONE SPECIFICA 10 20 MC 2 LIVELLO 50 35 Conviene eliminare la linea B per aumentare del 50% la produzione di A? ovvero io azienda decido di eliminare B per capire se può aiutare ad aumentare A

- In caso di eliminazione della linea B tutti i costi fissi specifici sono ELIMINABILI/CESSANTI

- Se aumento la produzione di A NON ho nuovi costi fissi specifici

- DETERMINARE IL MARGINE DI CONTRIBUZIONE CESSANTE della LINEA B = €

- DETERMINARE IL MARGINE DI CONTRIBUZIONE EMERGENTE della LINEA A = 50% Prendo il Margine di Contribuzione UNITARIO del Primo livello 3 * 15 = € 15 = 50% di 30 ch’è la Quantità che moltiplico per 3 (MC1L) Margine di contribuzione di 1 livello Margine = 45% di Contribuzione di 2 Livello (B) = - 35% + 10% di Guadagno, mi conviene!

- Definire il Margine di Contribuzione Cessante Ed Emergente, quale guardare: MARGINE DI CONTRIBUZIONE CESSANTE MARGINE DI CONTRIBUZIONE EMERGENTE Linea dismessa Incremento della produzione della linea MC 1 CESSANTE MC 1 EMERGENTE MC 2 CESSANTE MC 2 EMERGENTE

- Se ci fossero altri COSTI FISSI SPECIFICI EMERGENTI da “sommare” ad A tipo di 15% allora toglierei dal 45% di A – 15% che mi darebbe un Margine di 30% inferiore a 0 in rapporto alla linea di produzione B = –35% –5%

- ORDINE DI PRODUZIONE DA UN SOGGETTO TERZO, capire se si può fare. 22 Se aumento la PRODUZIONE di A non ho NUOVI COSTI FISSI SPECIFICI ACCETTARE UNA COMMESSA ESTERNA IN CASO DI CAPACITA’ PRODUTTIVA DISPONIBILE COMMESSA = Ordine di produzione che avviene da un soggetto terzo rispetto all’azienda/dal mercato, in presenza di capacità produttiva DISPONIBILE = L’azienda in termini produttivi ha la POSSIBILITA’ di realizzare un prodotto, es. ho capacità di produzione 9000 prodotti, ne produco attualmente 7500, ordine esterno di 1000 allora posso accettare la commessa perché dal punto di vista tecnico posso ma devo capire se è CONVENIENTE DAL PUNTO DI VISTA ECONOMICO.

①Analisi del Margine di Contribuzione del 1 LIVELLO se NON ci sono COSTI FISSI SPECIFICI EMERGENTI ②Analisi del Margine di Contribuzione del 2 LIVELLO se ci sono COSTI FISSI SPECIFICI EMERGENTI Deve Risultare ovviamente positivo Es. Cliente propone un PREZZO DI VENDITA o PREZZO DI ACQUISTO = 7, ecc. MC 1 POSITIVO + MC 2 POSITIVO = regole per accettare una nuova commessa Alfa Prezzo ricavo 7 Costi variabili MOD MP PROVV 4 M C UNITARIO DI PRIMO LIVELLO 3 1 LIVELLO UNITARIO 300 Tolgo AMMORTAMENTO 60 C QUANTITA’ 70 MANUTENZIONE 50 Mc 2 LIVELLO 120 Accetto la commessa COSTI FISSI EMERGENTI= AMMORTAMENTO= 60 C QUANTITA’ =70 MANUTENZIONE=

- MAKE OR BUY= Tipologia di analisi differenziale dove l’organizzazione confronta se è più economicamente conveniente produrre internamente o esternalizzare. Il fine è capire quale delle due alternative è più conveniente. Ci possono essere 2 situazioni:

- MAKE VS BUY: caso in cui un’azienda produce internamente e valuta convenienza a esternalizzare: es. l’Organizzazione sta acquistando all’esterno un prodotto o un servizio e decide di internalizzarlo e svilupparlo perché attività servizio crea valore aggiunto ai clienti.

- BUY VS MAKE: ma c’è anche una situazione esterna che è il caso sopraelencato pensa ad Amazon che ora ha iniziato a sviluppare la consegna interna invece che mediante corrieri Ipotesi 1 MAKE ci sono i COSTI CESSANTI perché è l’alternativa a cui vado a rinunciare, dismetto l’attività oggetto e la sostituisco con un’attività esterna Ho dei Costi CESSANTI esempi= manodopera, ecc. sono COSTI VARIABILI (io rinuncio alla Q quindi i CV sono i primi costi a cui rinuncio) e COSTI FISSI SPECIFICI (se dismetto la linea di produzione, quell’attività devo capire quali sono i Costi Fissi Specifici e Comuni) Ipotesi BUY ci sono i COSTI EMERGENTI Prezzo – Costo d’acquisto che indica il prezzo che il fornitore fa alla nostra organizzazione rispetto al servizio o prodotto che acquisto da lui, è un COSTO VARIABILE (perché dipende dalla Q che acquisto), ci possono essere costi di trasporto (costo variabile se a mio carico), controllo qualità ovvero COSTI FISSI SPECIFICI. Questi elementi Ci sono sempre sono la condizione minima , gli altri dipendono dalle altre circostanze Costi variabili di produzione interna e quelli di costo esterno si possono confrontare L’analisi di make or buy si focalizza solo sui COSTI. Quando un’azienda decide di esternalizzare lo fa rispetto ad una linea di produzione che non è strategica, es. teatro che vuole esternalizzare non lo fa strategicamente, avviene SEMPRE su ATTIVITA’ o SERVIZI NON STRATEGICI 2) il maker or Buy riguarda ATTIVITA’ PRODUTTIVE NEL 90% difficile che avvenga per attività commerciali, oppure per attività amministrativa. Tipologia di analisi differenziale su cui spesso ci si confonde perché non si comprende che l’analisi è molto specifico, si fa su una LINEA DI PRODUZIONE SPECIFICA.

- Verifica Vincolo 9000 H MOD

- Tot 3600 3300 11200 * 0.15=1680 4000 * 0.15= 600 9180 Fattore scarso unitario 0.09 0.22 0.15 0. 3 MC/fattore scarso 262.78 160.14 174.07 174. 4 Ordine di Convenienza 1 3 2 2 5 stabilire il nuovo programma di produzione di. x 3600 ore mod 40000 quantità

q. di vincolo ancora disponibile/ fatt. scarso

- Tot ore MOD standard fisico per manodopera diretta. * quantità prodotte che si calcola con 1800000/

- I dice che il mio margine di contribuzione per i bimbi dato da 0.9 ore di manodopera diretta è pari a 262. ed in questo caso è quello che impiega meglio la MOD Produco tutta la linea per bambini dato che n1 poi ci penso per la Standard Devo capire cosa fare con i collezionisti allora faccio 9000 – 3600 – 600 – 1680 = 3120 che sono le Ore MOD ancora impiegabili per collezionisti C’è una differenza di 180 dalle 9000 ore di MOD perché ho 9180 allora vado avanti

- SI DETERMINA IL NUOVO PROGRAMMA DI PRODUZIONE o l’ammontare di nuova produzione da realizzare

LEZIONE 5:

1 STEP: CALCOLO MDC unitario se MDC < 0 CESSARE DI PRODURRE ACCETTAZIONE COMMESSA ESTERNA IN PRESENZA DI UN VINCOLO PRODUTTIVO.

- Logica differenziale considera grandezze differenziale economiche che assumano valore diverso in casi di azione alternativi considerati, come la MC che è grandezza differenziali.

- Quando sei in presenza di un vincolo la convenienza è valutata dal rapporto tra MC UNITARIO/ STANDARD FISICO del fattore produttivo SCARSO quindi tieni in considerazione unità di misura (€/pz) e (Hmod/Pz)

- mix produttivo determinato su base dell’ordine di convenienza, determinato confrontando dei rapporti margine c unitario/ standard fisico del fattore produttivo MIX PRODUTTIVO OTTIMALE Donizzetti Verdi NEW P/pz 35 55 40 MP 12 14 14 MOD 45 * 0.4 = 18€ pz 46 * 0.6 = 27€ 45 * 0.5 = 22. Provvigioni 5% = 1.75 10%= 5.5 - ROYALTIES (diritto sul Marchio) 0.020 = 0.7 0.05 = 2.75 - MDC unitario ha senso procedere perché sono maggiori di 0

Esiste il vincolo? Con le ore MOD che ho? Calcolo le ORE MOD necessarie per la produzione. Come unico dato ho i volumi di vendita sul testo, ma intende quelli uguali per default ai volumi di produzione Q 60.000 48000 20000 H MOD/pz 0.4 0.6 0. MOD TOT 24000 28800 10000 = 62800 > Delle ore MOD disponibili quindi SI sono in presenza di VINCOLO. Devo stabilire se è conveniente produrre queste linee o Donizzetti o Verdi o New, devo stabilire l’ordine di convenienza che mi rende di più in relazione al fattore scarso per unità. (MCDU) €/pz : (standard fisico)MOD/ pz

Conviene di + xk per ogni tot MOD produco di più.

Accetto la commessa e riduco la produzione di Donizetti Calcolo il programma di produzione ottimale Volume di Produzione 21.200/0.4= 53.000 pz 48.000 20. H MOD 60.000 – 38.8000= 21. Quanto posso produrre in 21.200 ore MOD?

EVENTUALE PROVA

MC EMERGENTE (quello che proviene dal mix sopra ) Mdc Unitario 2.55 5.75 3. Volumi Vendita 53.000 48.000 20. MDC TOT 135.150 276000 70000 Margine di contribuzione EMERGENTE

MC CESSANTE è quello che avevo prima quindi di Soli donizetti e Verdi x 60.000 e 48. V 60000 48000 MDC TOT 153.000 276000 429000

Meglio accettare la Commessa perché DIFFERENZIALE negativo nel secondo caso

quindi Delta = circa 60. Altro costo variabile è quello della MOD, Di new ho un MC emergente di 70.000 mentre CESSANTE 2.55 * 7000 pz (abbandonati) = 17.850(cash a cui rinuncio) la differenza tra 70.000 e 17.850 = 52.

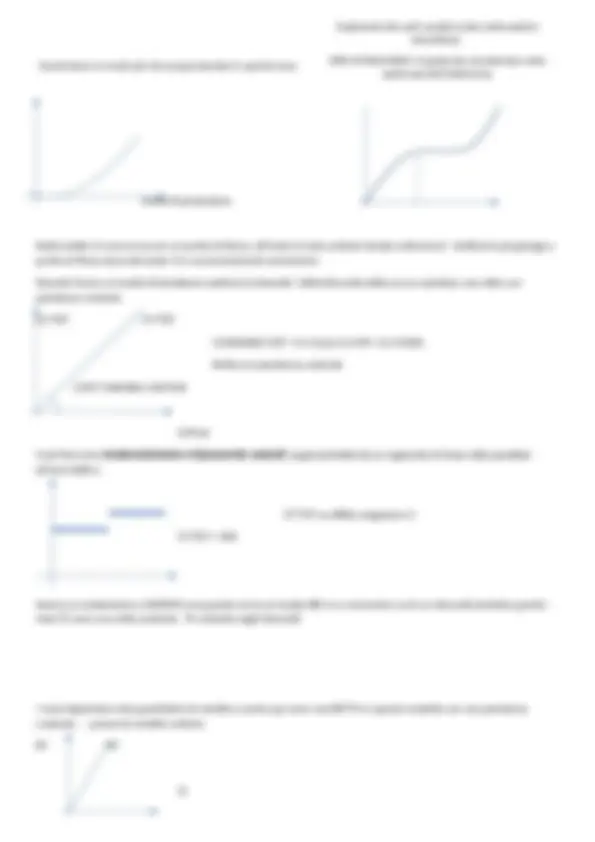

Aumentano in modo più che proporzionale in questo caso Livelli di produzione Nella realtà c’è una curva con un punto di flesso, all’inizio il costo unitario tende a diminuire = deflessivi poi giunge a punto di flesso dove derivata= 0 e successivamente aumentano Quando faccio un’analisi di breakeven ipotizzo la linearità. Sottointervallo della curva e ipotizzo una retta con pendenza costante. CV TOT CV TOT CVARIABILE TOT = 0.5 Q (es 0.3 MP + 0.2 MOD) Retta con pendenza costante COSTI VARIABILI UNITARI Q Prod Costi fissi sono tendenzialmente e tipicamente costanti rappresentabili da un segmento di linea retta parallela all’asse delle x CF TOT se affitto magazzino 2 CF TOT = 100 Hanno un andamento a GRADINI ma quando sia fa un’analisi BEA ci si concentra su di un intervallo limitato quindi i miei CF sono una retta costante. costante negli intervalli I ricavi dipendono dai quantitativi di vendita e anche qui sono una RETTA in questo modello con una pendenza costante ... prezzo di vendita unitario. RT RT Q Andamento dei costi variabili unitari nella realtà è discontinuo. AREA DI RILEVANZA= è quella che consideriamo nelle ipotesi perché K della linea

CT

RT

CV TOT

CF TOT

P BREAK EVEN Quantitativi PROD = Q VENDITA

- STELLINA RE > 0

- CUORICINO RE < 0 ANALITICAMENTE = Formule sul BEA sulle aziende mono-prodotto

- Il pareggio si trova mediante equazione RT= CT p q = CV tot + CF tot* P * Q = CV u * Q + CF TOT P * Q + Cvu * Q = CF TOT Q (P – CV unitario) = CF TOT QBEP = CF TOT(€) / MDC Unitario (€/pz)

FATTURATO DI BEP = quantitative BEP * PREZZO ricorda che QBEP =^

CF TOT

MDCU

∗ P = CF TOT/mcdu * 1/P = ... %

- RT= CT + RE (Risultato Economico sperato)

- P * Q = CV Unitario * Q + CF TOT + RE

- Q (P – CVu) = CF TOT + RE

- Q = (CF TOT + RE)/ MDCU Nel caso in cui l’azienda produca solo la linea Donizzetti Donizzetti P/pz 35 MP 12 MOD 45 * 0.4 = 18€ pz Provvigioni 5% = 1. ROYALTIES (diritto sul Marchio) 0.020 = 0. CVu 32. MCDU 2. CF TOT 251. QBEP 251. 000/2.55= 98431.37 pz

Costi di assicurazione 30% di 2600= 780 Costi incrementali amministrativi 0.8 * 2000 = 1600 TOT 52. Mi conviene

D3 P = 43 * 2300 = 98.

Cv u = 32 * 2300 - 73. Costi Commerciali - 6000 MC COSTI EMERGENTI 19. MAKE 52280 BUY 55.600 – 19.300= 36. Costi commerciali non nel MAKE perchè non è strategico e quindi riguarda amministrativa e produttiva mai commerciale.

LEZIONE 6 – PUNTO DI PAREGGIO se MULTIPRODOTTO (con almeno 2 linee di

produzione)

FORMULE PUNTO DI PAREGGIO MONOPRODOTTO

- Quantità di prodotto (Q*) CF/MC

- Prezzo o Fatturato (F*) CF/(MC/RICAVI) o /1 – k Ha Necessità di coprire:

- sia costi fissi specifici di linea

- Sia costi fissi comuni di azienda/divisione Quindi il punto di pareggio si sviluppa andando ad applicare quelle due formule principali sopra elencate di Punto di PAREGGIO MONOPRODOTTO PASSAGGI=

- Trova le quantità di prodotto che sono necessarie per coprire i costi fissi specifici di linea Q₁ di Equilibrio (CFS) Q1A = CFSA / MC unitario (^) A Q1B= CFSB/ MC unitario (^) B CFS + Utile obiettivo se Q1 Obiettivo Permette di determinare le quantità necessarie per coprire i costi specifici fissi della linea Il Direct Costing evoluto rappresenta in questo caso il punto di partenza per trovare i dati, da esser applicati

- Trova il fatturato attuale dell’azienda e capire come ciascuna linea contribuisca alla sua determinazione FATTURATO ATTUALE = PA * QA + PB * QB + PN * QN il dato si trova sempre nella scheda di CE secondo la logica di Direct Costing E. mi indica quanto guadagna l’azienda ad ora

- Trova il FATTURATO OBIETTIVO AZIENDALE = indica i ricavi TOTALI che l’azienda deve ottenere per coprire i costi fissi comuni , la parte di quantità per coprire i CFS li ho trovati nel punto 1) F* OBIETTIVO = CFC/ (MC Totale 1 Livello/Fatturato attuale totale) o 1 – k Il fatturato obiettivo totale va successivamente diviso tra le due linee in BASE al CONTRIBUTO (%) che queste due linee hanno del fatturato attuale. Prima nei dati avevo trovato le percentuali del fa ad es. che linea A contribuisce del 30% e B di 70% allora se il Fatturato Obiettivo= 200€ allora A= 60€ B= 140€

- Trova la quantità di pareggio Q2 (Q2) necessaria a coprire i Costi Fissi Comuni. Fatturato obiettivo a/ prezzo unitario prodotto/servizio A = Q2A Fatturato obiettivo B/ prezzo unitario prodotto/ servizio B = Q2B

- Somma Q1A (quantità per coprire i costi fissi specifici) + Q2A (“comuni) = per trovare la Quantità TOTALE di A da produrre e vendere per ottenere il punto di pareggio Somma Q1B + Q2B = per trovare la quantità totale di B “” Se dovessimo trovare l’utile obiettivo ovvero si aggiunge al numeratore (CF) delle due formule l’utile obiettivo, che tende ad aumentare le quantità quindi l’analisi di Break–Even è utile a monte/ nella fase di start–up, tipo quando si inizia una mostra per il calcolo dei biglietti STRUMENTO DECISIONALE che supporta decisioni nella fase iniziale o di rinnovamento.

La quantità di pareggio maggiorata dell’utile obiettivo si calcola nel seguente modo: Se l’utile obiettivo è specifico della linea lo aggiungo al passaggio 1, se invece è COMUNE lo inserisco nel passaggio 3, a livello di fatturato aziendale ESERCIZIO per trovare il Break Even Point dell’azienda multi-prodotto A B TOT MC unitario € 39.23 367. Prezzo DI vendita € 105 550 Volumi di produzione e vendita u 3.000 5. CFS TOT € 100.000 233. CFC € 108. UTILE OBIETTIVO AZ € 6.000. Copertura costi fissi specifici di linea

Q1= 100.000/39.23=

Q2 =233.000/367.50=

Quantità per coprire i CFS di ciascuna linea Determinazione del fatturato attuale e ripartizione percentuale tra le linee

TOT= 3.065. 000, somma che divido per Fatturato Calcolo del fatturato obiettivo F= (108.000 + 6.000.000) / (1.955.200/3.065.000) Che viene da 39.233000 + 367.50 * 5000 1- k = 0. il FTO o F*= 9.574. 9.574.989 che ora ripartisco tra 10% e 90%= A= 984.052, B= 8.590. Quantità 2 delle linee per coprire i CFC

Q2A =984.052,78/

Q2B =8.590.936/

5) Q1A + Q2A = QTOTA

Quantità A necessarie per capire sia i CFS sia i CFC

Q1B + Q2B = QTOTB

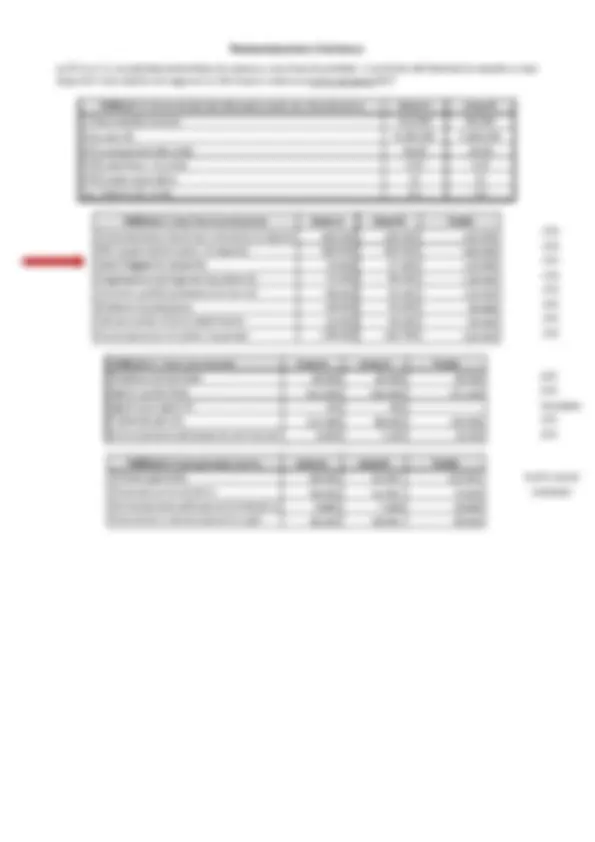

ESERCITAZIONE ROSSI.SPA

Bevande Gassate Succhi di Frutta TOTALE Volumi (confezioni) 12.000 10. Prezzo (€/u) 6 12 MP 1.2 4. MOD 0.9 1. P 2% 5% RICAVI TOT € 12.000 * 6 = 72.000 126.000 198. MP 14.400 47. MOD 10.800 14. P 1.440 6. MC 1 LIVELLO TOT 45.360 57.750 103. Ammortamento (CFS) 3.000 4. Costo del personale (CFS) 14.000 15. Marketing (CFC) - 27. Costi di controllo qualità (CFS) 5.500 4. Amministrazione (CFC) - 20. CFS TOT 22.500 23. MC 2 LIVELLO 22.860 34.250 57.

Ho una mostra A che ha Margine di Sicurezza del 30% mentre la Mostra B del 20%, la più solida è la mostra A perché può subire una riduzione delle vendite fino al 30% prima di incorrere in un risultato economico negativo, la B può subire perdita di fatturato max. 20% prima di andare in perdita.

2) grado di leva operativo

INDICA di quanto aumenta o diminuisce il risultato economico al variare percentuale del fatturato. Qui si mette in relazione la variazione del fatturato con la variazione positiva o negativa del margine operativo. Si calcola in maniera opposta rispetto al margine di sicurezza. Complementare al margine di sicurezza. Ad un aumento del fatturato del 10% corrisponde una diminuzione del margine operativo del 20%.

MC 1

MC 2

IPOTESI/ORGANIZZAZIONE Organizzazione A Organizzazione B I. AUMENTO FATTURATO Aumento + alto del risultato operativo perché i CF sono fissi. Aumento + basso del MC2 perché i CV sono maggiori con aumento produzione I. DIMINUZIONE FATTURATO Riduzione maggiore i CF sono sempre presenti. Riduzione minore A Organizzazione più rigida = ha + CF B organizzazione più elastica ovvero ha + CV IPOTESI= 1 aumento del fatturato organizzazione A avrà un aumento + alto del risultato operativo rispetto B che avrà sempre aumento positivo dato l’aumento del fatturato ma più basso rispetto margine operativo aka MC2. L’organizzazione A ha un margine di MC2 Più ALTO, nell’azienda B ci sono + costi variabili quindi L’MC + minore per B effetto leva maggiore A, minore in B 2 diminuzione del fatturato l’azienda più rigida ha una perdita più alta rispetto alla B, nell’azienda A ho un MC2 che subisce una forte contrazione negativa. Margine di contribuzione che risente meno della variazione negativa del fatturato. L’A ha chiaramente in questo caso un MC1 ridotto per meno CV e stesso livello CF cosicché rapporto poi con CF è pesante. ALTRO ES. Organizzazione A che ha margine di s 30% e riduzione fatturato del 20% con GLO = 1.2% va in perdita?

- NO, il margine di sicurezza copre la riduzione. Tanto più alto è il MDS tanto meglio in questo caso anche se GLO fosse 3%. È importante però fare dei confronti per il GLO con le altre aziende organizzazioni perché non esistono dei valori soglia/indicatori. Tanto più azienda rigida dal punto di vista struttura dei costi quanto maggiore la sua capacità di aumentare il suo margine con aumento fatturato e tanto maggiore la perdita rispetto ad un’azienda elastica. TOTALE COSTI AZIENDALI (CV + CF) = 150 25 min CV= 70 CF= 80

- Struttura dei costi = 80/150= 0.54. Organizzazione + rigida dato che CF +

- MC1 LIVELLO = 13

- MC 2 LIVELLO = 5

- M SICUREZZA = 5/13 = 0.38 38% mi dice che azienda può sostenere una riduzione del fatturato pari al 38%.

- GLO 13/5 = 2.6 mi indica che per ogni variazione unitaria positiva o negativa del mio fatturato il mio risultato operativo aumenta o diminuisce per il 2.6%

- Effetto moltiplicatore quanto più alto quanto più grande l’effetto. REDDITO OPERATIVO o MC2 = 4 GLO = 2.6% RIDUZIONE FATTURATO = 30%. Qual è il Nuovo Risultato operativo = 2.6% * (-30%)= - 78% che è la variazione negativa percentuale del reddito operativo. 4 – (4 * - 78%) = 4 – 3.12% = 0.88€ nuovo risultato operativo 3.12% è la variazione economica del reddito operativo. ES.

- Risultato op = 4

- GLO = 2.6 %

- Aumento fatturato = 20%

- Determina il nuovo Risultato Operativo

- Determina la variazione economica del RO 2.6% * 20% = 52% Incremento percentuale del reddito operativo

- 4 + 4 * 52% = 4 + 2.8 = 6.8 nuovo RO | 2) 2.8 = Variazione economica del RO Azienda 1 + rigida ha PBE più alto Azienda + rigida ha bisogno di + quantità prodotti venduti per raggiungere il punto pareggio, ma una volta superato ha un effetto di margine operativo + ampio: Con costi fissi + alti ho una maggiore quantità di pareggio ma una volta superata l’incremento del reddito + alto. Azienda 2 ha un incremento nella media mentre la terza è più elastica e costi fissi + bassi quindi con CF più bassi ha una minore quantità di pareggio e una volta superata la quantità di pareggio l’incremento del reddito operativo è più basso. LEZIONE 8: CONTABILITA’ ANALITICA E CONCETTO DI FULL COSTING (o costo

pieno)

La contabilità analitica è uno dei sottoinsiemi della programmazione e controllo. Dà come funzione quella di generare informazioni di costo e di ricavo utili per analizzare i risultati economici di determinati oggetti di calcolo. Concetto astratto che identifica l’unità minima di cui vogliamo capire costi e ricavi sorta quindi di unità minima di analisi es. prodotti, servizi, clienti, una mostra o uno spettacolo teatrale. La contabilità analitica ha il fine di carotare una serie di informazioni per eseguire delle analisi molto specifiche.

↓ EFFETTO MOLTIPLICATORE

CT

RT

Pbe UNITA’ PRODOTTE VENDUTE