Scarica programmazione e controllo e più Sintesi del corso in PDF di Programmazione e controllo solo su Docsity!

IL SISTEMA DI MISURAZIONE DEI COSTI (Cap. 1)

OGGETTO DI CALCOLO: entità cui viene riferito il calcolo del costo. Di norma, l’oggetto ultimo di calcolo (oggetto finale) del costo di produzione è il prodotto/servizio. E’ possibile però configurare altri oggetti di calcolo, di natura intermedia o alternativi al prodotto, costituiti da coordinazioni e/o combinazioni produttive parziali o intermedie rispetto alla combinazione produttiva generale, rilevanti per l’informazione economica (oggetti intermedi).

CONFIGURAZIONI DI COSTO:

Configurazioni di costo a costi completi (pieni): includono i costi di tutti i fattori produttivi utilizzati Configurazioni di costo a costi parziali: includono solo i costi relativi ad alcuni fattori di produzione Con specifico riferimento al costo di prodotto: Costo primo: coincide con il valore delle materie prime Costo diretto di trasformazione: coincide con il valore di altri fattori diretti di trasformazione (manodopera diretta) Costo diretto di fabbricazione (o produzione): costo primo + costo diretto di trasformazione Costo variabile di fabbricazione (o produzione): costo diretto di fabbricazione + costo variabile di fabbricazione (energia elettrica) Costo variabile aziendale: costo variabile di fabbricazione + costi variabili aziendali (provvigioni agenti di vendita) Costo pieno di fabbricazione (o produzione): considera nel calcolo quote di costi indiretti fissi di produzione (ammortamenti produttivi) Costo pieno aziendale (o costo completo): include la valorizzazione di tutti i fattori produttivi

METODI DI CALCOLO DEL COSTO DI PRODUZIONE:

Natura dei valori scelti per valutare il costo da riferire ai vari oggetti di calcolo: Valori passati (negoziati a suo tempo, storici…) Valori attuali (contestuali al calcolo) Valori futuri (previsti o presunti) Metodi di valorizzazione dei costi agli oggetti prescelti: Metodo diretto: misurazione e valorizzazione oggettiva dei fattori consumati rispetto all’oggetto di calcolo Metodo indiretto: attribuzione di volume e costo tramite ipotesi di calcolo rispettosi del principio di causalità Principio causale: assegnare ad ogni oggetto valori di costo che esprimano il concorso di ciascuna risorsa all’ottenimento dell’oggetto stesso.

SCOPI DI CALCOLO DEL COSTO DI PRODUZIONE:

Finalità prioritarie: Valutazione delle rimanenze Supporto decisionale Controllo dell’efficienza operativa Al variare dello scopo conoscitivo, alla base del calcolo del costo di produzione, possono cambiare: La configurazione di costo La natura dei valori di costo con cui viene alimentato il sistema La modalità di rilevazione dei valori

Costo di produzione: Valore monetario delle risorse impiegate per la realizzazione dei processi di produzione economica messa in atto dall’impresa

Costo d’acquisto: Quantita che ha origine in uno scambio monetario posto in essere per acquistare un fattore produttivo a date condizioni di negoziazione

N.B. possono essere variamente combinati

Scopo: calcolo del costo di produzione , che richiede di conoscere il valore monetario delle risorse impiegate per la realizzazione dei processi di produzione economica messi in atto dalle aziende. Le classificazioni più attinenti a questo scopo sono: Costi diretti e costi indiretti Costi variabili e costi fissi Costi specifici e costi comuni Costi comuni e costi congiunti Costi di prodotto e costi di periodo

Scopo: impiego delle informazioni economiche a supporto dei processi decisionali di breve e lungo periodo, a supporto della programmazione operativa aziendale, a supporto del reporting, ecc. Le classificazioni più attinenti a questo scopo sono:

- Costi (e ricavi) eliminabili o non (evitabili o non)

- Costi (e ricavi) differenziali

- Costi incrementali, marginali o sommersi

- Valori economici rilevanti o no e figurativi

- Costi di breve o lungo periodo

- Costi out of pocket, costi contabili e costi opportunità

- Costi (e ricavi) controllabili e non controllabili

COSTI DIRETTI E COSTI INDIRETTI:

Costi diretti→ procedimento diretto Si tratta di costi di fattori produttivi che vengono utilizzati in via esclusiva per l’ottenimento di un dato prodotto: il calcolo del costo comporta la valorizzazione dei consumi del fattore produttivo impiegato, per singola unita produttiva (sempre variabili). Costi indiretti→ procedimento indiretto Si tratta di costi di fattori produttivi che vengono utilizzati non in via esclusiva per l’ottenimento di un dato prodotto. Il calcolo del costo comporta la stima del consumo di fattore produttivo da parte del prodotto, dopo aver identificato il fattore di collegamento che esprime al meglio il nesso di causalità (possono essere sia variabili che fissi).

COSTI DI PRODOTTO E COSTI DI PERIODO:

Calcolo del costo dei beni prodotti: Calcolo costo del venduto:

COSTI ELIMINABILI E COSTI INELIMINABILI (EVITABILI E NON EVITABILI):

Se la risorsa che genera il costo è esclusivamente impiegata per la realizzazione di un dato prodotto (costo specifico), qualora il prodotto dovesse venir meno, anche il costo viene meno. Quindi tutti i costi fissi specifici sono da considerarsi eliminabili/evitabili; tutti i costi fissi comuni sono costi ineliminabili/non evitabili.

COSTI E RICAVI DIFFERENZIALI (VALORI CESSANTI E VALORI EMERGENTI):

I valori differenziali sono stime di costi e ricavi futuri che assumono valore differente nelle differenti ipotesi d’azione poste a confronto. Il fine è identificare l’alternativa economicamente piu vantaggiosa, quella cioè che presenta il minor costo differenziale o il maggior margine differenziale. I ricavi e costi variabili sono anche ricavi e costi differenziali mentre i costi fissi non sono costi differenziali.

Magazzino prodotti finiti inizio periodo

- costo dei beni prodotti = beni disponibili per la vendita

- magazzino prodotti finiti fine periodo = costo del venduto

Materiali diretti: magazzino materie prime iniziali

- acquisto materie prime = materie prime disponibili -magazzino materie prime finali = materie prime impiegate Manodopera diretta Costi indiretti di produzione imputati Totale costi di produzione

- magazzino semilavorati iniziali -magazzino semilavorati finali = Costo dei beni prodotti

COSTI E RICAVI INCREMENTALI, COSTI MARGINALI E COSTI SOMMERSI:

Costi e ricavi incrementali→ Sono incrementali quei costi (ricavi) che sorgono per effetto di un cambiamento nel livello di attività o nel tipo di produzione realizzata. In alcuni casi sono assimilabili ai costi variabili, o ai costi differenziali (attenzione che tra i differenziali a volte possono esserci costi fissi tra gli incrementali no). Costi (ricavi) marginali→ Ha significato solo per la categoria dei costi variabili, misura il costo dell’ultima unità prodotta. Costi sommersi→ Sono quelli che non subiscono variazioni per effetto del cambiamento in ipotesi.

VALORI ECONOMICI RILEVANTI, VALORI IRRILEVANTI E COSTI FIGURATIVI:

Valori rilevanti→ Comprende tutti i valori differenziali, tenuto conto delle dinamiche di variabilità, eliminabilità o incrementabilità dei vari fattori di costo o ricavo. Valori irrilevanti→ Tutti quelli riconducibili a costi e ricavi che non subiscono modificazioni nelle diverse ipotesi di lavoro. Componenti figurativi di costo (oneri figurativi)→ Elementi di costo di norma non contabilizzati tra i componenti negativi di reddito (interessi su capitale di rischio, stipendio di direzione della proprietà, affitti…), ma di cui si tiene conto per particolari scopi.

COSTI DI BREVE E COSTI DI LUNGO PERIODO

Costi di breve periodo→ Connessi alla gestione corrente. Nel breve periodo subiscono modificazione solo i costi variabili. Costi di lungo periodo→ Sono quelli connessi non solo alla produzione, ma alle modificazioni strutturali e ai cambiamenti dell’azienda. Nel medio lungo periodo possono subire modificazioni anche i costi fissi.

COSTI OUT OF POCKET, COSTI CONTABILI O DI COMPETENZA, COSTI OPPORTUNITÀ

Costi out of pocket→ Quei costi che fanno sorgere un debito verso terzi, destinato a tradursi , nel tempo, in un esborso finanziario. Costi contabili o di competenza→ Quei costi registrati dal sistema contabile a cui non corrisponde un’uscita di cassa, (ad esempio accantonamenti e ammortamenti). Costi opportunità→ Con risorse scarse, se impiegate in usi mano redditizi di usi alternativi e possibili, si ha un mancato profitto, che viene appunto denominato costo opportunità.

COSTI E RICAVI CONTROLLABILI E NON CONTROLLABILI

Valori controllabili→ Il singolo responsabile ha la possibilità di influire sulla grandezza di un costo e/o di un ricavo, attraverso un uso più o meno efficiente dei fattori posti sotto il suo controllo. Valori non controllabili→ Quando si e in assenza del requisito di manovrabilità dei fattori che determinano il valore di riferimento (costo o ricavo).

Per realizzare un sistema di misurazione dei costi e necessario operare alcune scelte che riguardano:

Struttura

Articolazione delle informazioni riferite ai differenti oggetti di calcolo (orizzontale/verticale) Orientamento del sistema di misurazione dei costi (scopi) Assetto tecnico-contabile

Processo/Funzionamento

Natura delle informazioni (preventive, consuntive, standard…) Uso (decisione, programmazione, controllo, valutazione…)

CONFIGURAZIONI DI COSTO

Direct cost: il costo di prodotto è costituito da soli costi diretti, la cui imputazione non necessita di alcuna base di ripartizione. I rimanenti costi indiretti sono considerati “costi di periodo” di competenza dell’esercizio. Il direct cost è più semplice da calcolare, dà un valore univoco e fornisce un’informazione più oggettiva. Full cost: il costo di prodotto è la somma di tutti i costi diretti e indiretti. Per i costi indiretti sono utilizzate basi di imputazione soggettive. Tutti i costi di produzione sono considerati “costi di prodotto”. Il full cost è più difficile da calcolare, può assumere valori diversi a seconda delle basi di ripartizione e fornisce un’informazione più soggettiva.

I costi indiretti possono essere attribuiti all’unità di prodotto utilizzando un’unica base di ripartizione oppure attraverso l’utilizzo di diverse basi di ripartizioni: i costi indiretti sono raggruppati in classi omogenee di costi e per ciascuna classe si definisce un criterio di ripartizione appropriato. La scelta delle diverse basi di ripartizioni è effettuata nel rispetto del principio casuale. In quest’ultima modalità è possibile individuare due orientamenti: un orientamento ai fattori produttivi e un orientamento funzionale.

1. Unica base di ripartizione

Soluzione:

2. Basi di ripartizione multiple

Soluzione:

Imputare i costi indiretti di produzione ai due prodotti, utilizzando un unico coefficiente di imputazione, che impiega le ore MOD come base di

Imputare i costi indiretti di produzione ai due prodotti, utilizzando due coefficienti di imputazione distinti per ciascuno dei due reparti (impiegare le ore MOD come base di ripartizione).

L’ORIENTAMENTO AI FATTORI PRODUTTIVI

Le singole voci di costo indiretto (rilevate per natura) sono scomposte e aggregate per categorie omogenee di fattori produttivi: ammortamenti, lavoro indiretto, affitti, ecc. A ciascuna categoria si applica una base di ripartizione in grado di rappresentare l’assorbimento dei costi da parte dell’unità prodotto. Per esempio le voci di costo riguardanti il personale (retribuzione, oneri sociali, accantonamento al fondo TFR ecc.) sono scomposte per evidenziare separatamente il costo della manodopera diretta dalla manodopera indiretta e dalle altre tipologie di lavoro industriale, commerciale, amministrativo o generale. Tale orientamento ha il vantaggio della semplicità , ma risulta adatto a contesti aziendali a basso grado di complessità (sia dal punto di vista della struttura che della gamma di prodotti e mercati), dove: prevalgono i costi diretti sui costi indiretti gamma limitata di output criticità di alcuni costi diretti: es. grandi commesse ridotta articolazione della struttura organizzativa LIMITI: Aggregati ampi, numerosi ed eterogenei di costi indiretti Difficile trovare per ogni tipo di costo indiretto un parametro indicativo dell’intensità di impiego da parte dei prodotti.

L’ORIENTAMENTO FUNZIONALE

E’ una modalità di attribuzione dei costi che si caratterizza per la separazione dei costi relativi ai processi di trasformazione fisica dai costi cosiddetti generali, relativi agli altri processi aziendali. I costi generali sono ulteriormente articolati in base alle funzioni aziendali, così da evidenziare i costi amministrativi, commerciali, generali, ecc. Richiede di individuare e calcolare un minor numero di coefficienti, rispetto all’orientamento ai fattori produttivi. L’aggregazione funzionale risulta adatta a contesti aziendali a basso grado di complessità (sia dal punto di vista della struttura che della gamma di prodotti e mercati), dove: prevalgono i costi diretti sui costi totali prevalgono i costi indiretti di produzione, rispetto a quelli delle altre funzioni LIMITI: trappola del costo medio, se funzione produzione è articolata su più fasi con caratteristiche diverse.

LA MISURAZIONE DEI COSTI BASATA SUI CENTRI DI COSTO

Con il sistema basato sui centri di costo il processo di ripartizione dei costi indiretti ai prodotti si articola in due fasi distinte: i costi sono anzitutto localizzati nelle unità operative in cui gli stessi sono generati (i cosiddetti centri di costo) e solo successivamente sono imputati all’unità di prodotto. Il centro di costo è la minima unità contabile di raggruppamento dei costi e rappresenta una destinazione intermedia (oggetto di calcolo intermedio) nel processo logico di calcolo del costo di prodotto.

Essi tendono ad identificarsi con le unità organizzative e sono caratterizzati da:

- Un certo ammontare di risorse assegnate e governabili

- Una data tecnologia (un processo distinto)

- Un insieme omogeneo di risultati (si può individuare e quantificare l’output del CdC) Tale metodo permette di conoscere: Le modalità di consumo delle risorse da parte dei centri, quindi i costi assorbiti da ciascun CdC Le modalità con cui i prodotti consumano le risorse del processo di trasformazione, quindi i costi dei CdC assorbiti dall’unità prodotto Le fasi che caratterizzano l’applicazione di un sistema di misurazione dei costi basato sui CdC sono: a. Localizzazione dei costi nei centri di costo: individuazione dei centri di costo e attribuzione dei costi ai centri di costo b. Gerarchizzazione dei centri di costo c. Allocazione dei costi dai centri di costo intermedi ai centri finali: definizione delle relazioni tra i diversi CdC d. Imputazione dei costi dai centri di costo finali all’unità prodotto

LOCALIZZAZIONE

Consiste nella misurazione delle risorse consumate dai singoli centri. Sono attribuiti ai centri di costo tutti i costi che presentano le seguenti caratteristiche: Riguardano la gestione economica caratteristica Concorrono alla determinazione del risultato operativo Riguardano fattori produttivi connessi ai processi svolti nel centro I costi localizzati nei centri possono essere: Costi specifici di centro di costo, se riguardano riferibili esclusivamente a un dato centro di costo Costi comuni, se si riferiscono a risorse consumate da più centri di costo

GERARCHIZZAZIONE

Consiste nell’evidenziare le relazioni che intercorrono tra i vari centri di costo e in particolare le relazioni di consumo che intercorrono tra i centri di costo intermedi e i centri di costo finali. La finalità è quella di imputare alle unità di prodotto costi che, per loro natura, non sono parametrabili alle unità di prodotto. Quattro categorie di centri di costo: Centri di produzione: sono rappresentati dalle unità operative (reparti) al cui interno si svolgono i processi di trasformazione vera e propria Centri ausiliari: unità operative che forniscono la loro utilità ad altri centri di costo (centri di produzione) e non all’unità di prodotto Centri di servizi: unità esterne all’area della produzione che possono riguardare l’area commerciale, amministrativa, ecc. Centri virtuali: centri di costo residuali, utilizzati cioè per accogliere i costi che non trovano adeguata e oggettiva collocazione negli altri centri di costo; non corrispondono a unità operative dell’azienda. Possono essere anche temporanei.

ALLOCAZIONE

La scelta della base di ripartizione è molto importante in quanto deve esprimere il rapporto di causalità tra centro di costo intermedio e finale; si ricorre quindi a: Indicatori di impiego : quando le relazioni tra centri sono misurabili su base oggettiva (es. manutenzioni : ore) Indicatori di attività : non sono servizi misurabili su basi oggettive, ma sono legati ai livelli di attività del centro utente (controllo qualità, movimentazione; manutenzione: ore macchina) Indicatori di capacità : si può individuare un legame tra la capacità produttiva del centro intermedio e l’impiego dei centri utenti della stessa capacità I metodi per l’allocazione dei costi dai centri di costo ausiliari e di servizio agli altri centri di costo: I. Metodo diretto: si ipotizza una relazione diretta dei CdC ausiliari e di servizio con i CdC produttivi II. Metodo per passaggi: considera anche i legami esistenti tra i CdC di servizi e ausiliari e non solo tra questi e i CdC produttivi

LA DETERMINAZIONE DEI COSTI STANDARD

Costo standard = Prezzo Standard x Quantità standard Il prezzo standard ( Ps ) indica il prezzo di acquisto unitario del fattore produttivo; il Ps della farina di 1,20 €/kg sta ad indicare che ogni Kg di farina viene acquistato a 1,20 € La quantità standard ( Qs ) identifica la quantità di fattore produttivo necessaria ad ottenere una unità di prodotto finito; la Qs di 1,25 kg farina/kg pasta indica che per ottenere un Kg di pasta sono necessari 1,25 kg di farina Il costo standard ( Cs ) rappresenta il valore del fattore produttivo incorporato in una unità di prodotto finito; il Cs di 1,50 €/kg pasta (1,50 = 1,20 x 1,25) evidenzia il costo standard della farina incorporata in un Kg di pasta

FATTORI PRODUTTIVI DIRETTI

PREZZO STANDARD QUANTITA’ STANDARD

MATERIE

PRIME

Prezzo unitario di acquisto al netto di sconti e abbuoni, maggiorato degli oneri accessori (trasporto, imballaggio); si determina tenendo storici e delle prospettive future conto dei trend.

Quantità di fattore produttivo impiegata per la produzione di una unità di prodotto; è determinata con criteri basati su leggi fisiche, chimiche e delle scienze applicate.

MANODOPE

RA DIRETTA

Tariffa oraria media che comprende la retribuzione di base, quella differita, gli oneri sociali ed eventuali fringe benefits; tiene conto del mix dei differenti costi orari dei singoli lavoratori.

Viene definita analizzando tempi e metodi di lavoro e cicli di lavorazione; devono essere considerati sia i dati storici, i miglioramenti dovuti all’apprendimento, ecc.

Da non confondere con la quantità standard è la specifica di output , che rappresenta la quantità di fattore produttivo presente in una unità di prodotto finito. Per quanto riguarda le MATERIE PRIME, la differenza tra è data dal “materiale improduttivo” (sfridi, scarti, materiali residui o di recupero), che rende necessario l’utilizzo di una maggiore quantità di fattore produttivo, nel processo di produzione, rispetto alla quantità incorporata nel prodotto alla fine del processo stesso. Quantità standard = specifiche di output 1 - % di materiale improduttivo

Specifiche di output = Quantità standard * (1 - % di materiale improduttivo) Per quanto riguarda la MANODOPERA DIRETTA, la differenza tra è data dai “tempi di lavoro improduttivi” (pause, tempi di fermo macchina, pulizia) che rendono necessario l’utilizzo di una maggiore quantità di manodopera, nel processo di produzione, rispetto alla quantità incorporata nel prodotto alla fine del processo stesso. Quantità standard = specifiche di output 1 - % di lavoro improduttivo

Specifiche di output = Quantità standard * (1 - % di lavoro improduttivo)

ESERCIZIO

La Componentix produce componenti in plastica. Considerando le seguenti informazioni si calcoli la quantità standard di manodopera diretta.

Soluzione QS = Specifica di output / (1-20%) → QS = 4 ore MOD / 80% = 5 ore MOD

FATTORI PRODUTTIVI INDIRETTI

I costi indiretti di fabbricazione si riferiscono alle risorse che qualificano le strutture produttive. Essi non possono essere attribuiti in via immediata al prodotto, ma necessitano di un fattore di collegamento o base di ripartizione. Sono costi indiretti di fabbricazione: » la manodopera indiretta » i combustibili » i materiali sussidiari e di consumo » le manutenzioni » l’energia elettrica » gi ammortamenti relativi all’area produttiva Due differenti approcci: Approccio analitico: prevede la disamina di dettaglio dei processi produttivi aziendali, al fine di stabilire le quantità di risorse necessarie per realizzare la produzione. Per ciascuna tipologia di costo è necessario esplicitare un doppio standard fisico: o Quantità standard di fattore produttivo per unità di fattore che funge da collegamento con il prodotto o Quantità standard del fattore di collegamento per unità di prodotto

Cs = Ps x Qs (fattore produttivo) x Qs (Fattore di collegamento) Esempio (Fattore di collegamento: ore macchina) Qs (energia) = 10 kw/h mac Qs (fattore collegamento) = 2 h mac/unità di prodotto Ps (energia) = 0,10 €/h mac Cs (energia) = 10 x 2 x 0,10 = 2 €/unità prodotto Approccio statistico: basano la previsione dei costi sull’analisi delle serie storiche relative ai volumi di produzione e ai costi indiretti sostenuti nel passato. Si perviene direttamente alla determinazione del costo standard senza la necessità di definire il doppio standard fisico. Si basa sulla seguente funzione di costo: CIT = CIF + CIV → CIT = CIF + civ * Q Dove: CIT, costi indiretti totali CIF, costi indiretti fissi totali CIV, costi indiretti variabili totali civ, costo standard unitario dei fattori indiretti variabili Q, quantità totale prodotta I principali metodi statistici utilizzati per la previsione dei costi indiretti sono: Metodo della perequazione grafica: l’equazione dei costi indiretti totali corrisponde alla retta che meglio approssima l’andamento del grafico di dispersione delle combinazioni Volume di produzione/costo indiretto relativa ad un certo periodo. Metodo del massimo e del minimo: l’equazione dei costi totali è quella relativa alla retta passante per i punti di massimo costo e di minimo costo delle serie storiche considerate; il costo standard unitario dei fattori indiretti variabili (civ) è il coefficiente angolare di tale retta e si determina: COSTO MASSIMO-COSTO MINIMO VOLUME DI PRODUZIONE COSTO MASSIMO-VOLUME DI PRODUZIONE COSTO MINIMO

CIT(max) = CIF + civ Q(max) CIT (min) = CIF + civ Q(min) Metodo dei minimi quadrati: è il metodo più preciso; l’equazione dei CIT corrisponde alla retta di regressione che minimizza la somma dei quadrati delle differenze tra i costi teorici e i costi effettivi in corrispondenza dei diversi volumi di produzione.

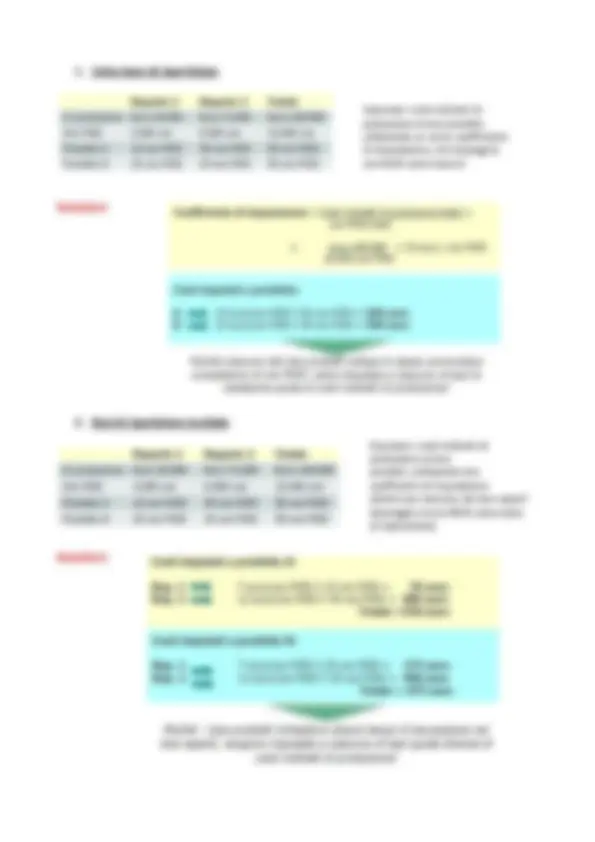

ESERCIZIO SUL METODO DEL MASSIMO E DEL MINIMO

1. Lisanz ha registrato l’attività produttiva e i costi di manutenzione che seguono per due mesi. Usando questi due livelli di attività, calcolare: 1) il costo variabile unitario; 2) il costo fisso; 3) esprimere i costi sotto forma di equazione Y = a + bX

La scheda di costo standard di prodotto È il documento dove sono sintetizzate separatamente tutte le informazioni relative ai costi standard di ciascuna categoria di fattore produttivo Sono tenuti separati costi variabili e costi fissi Utile per analisi scostamenti di efficienza e prezzo/costo per i costi variabili, e scostamenti di volume e previsione per i costi fissi Decisioni economiche spesso considerano i soli costi variabili, i fissi non sono rilevanti Costo standard pieno è riferibile solo ad un dato livello di produzione/attività e varia al variare di tale livello (più schede ognuna per il livello di interesse) (budget flessibile complesso di diversi budget ognuno costruito con ipotesi differenti per livello produzione/attività)

I costi standard di reparto L’analisi delle relazioni input-output alla base della definizione degli standard è più efficace se condotta a livello di reparto. I costi standard di reparto, infatti: Consentono di perfezionare il calcolo dei costi indiretti , basandosi sulle specifiche condizioni operative di reparto Permettono di sensibilizzare il management sulle condizioni di efficienza operativa con cui operano i diversi reparti produttivi perché è a livello di reparto che si governa meglio l’efficienza

L’ANALISI DEGLI SCOSTAMENTI Gli scostamenti rappresentano la differenza tra valori preventivi e valori consuntivi. SCOSTAMENTI DEI COSTI VARIABILI DIRETTI→ L’analisi si articola in tre fasi: a) rilevazione degli scostamenti globali per ciascuna categoria di fattore produttivo b) rilevazione degli scostamenti elementari per ciascuna categoria di fattore produttivo c) interpretazione degli scostamenti al fine di definire le azioni correttive e di valutare le eventuali responsabilità SCOSTAMENTO GLOBALE = COSTI DI BUDGET TOTALI – COSTI EFFETTIVI TOTALI È possibile scomporre lo scostamento globale in tre scostamenti elementari:

- Scostamento di volume: causato dalla differenza tra il volume di produzione programmato e il volume di produzione effettivo, ambedue riferiti alla condizioni standard di prezzo ed efficienza

- Scostamento di efficienza: legato alle condizioni operative di impiego dei fattori produttivi che a consuntivo sono diverse rispetto a quelle a preventivo. Quantità di fattore produttivo che si sarebbe dovuta impiegare – quantità di fattore produttivo effettivamente impiegata.

- Scostamento di prezzo/costo: è lo scostamento collegato alle condizioni operative di acquisizione dei fattori produttivi. Prezzo standard unitario - prezzo effettivo unitario.

SCOSTAMENTO DI VOLUME SCOSTAMENTO DI EFFICIENZA

SCOSTAMENTO DI PREZZO/COSTO

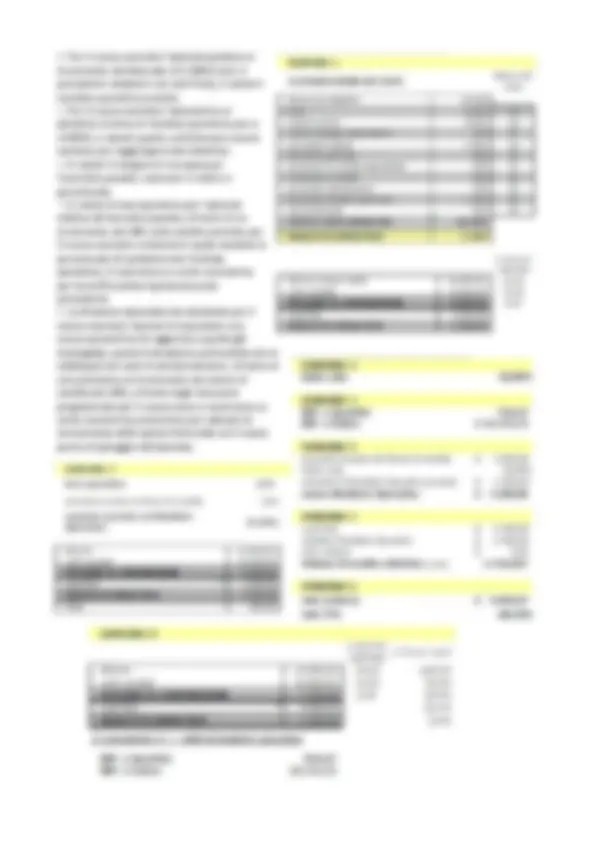

ESEMPIO: Calcolare gli scostamenti dei costi diretti variabili di materie prime.

Ps = CDA predeterminato = costi indiretti fissi preventivi unità totali previste della base di allocazione

Pe = CDA effettivo = costi indiretti fissi effettivi unità totali effettive della base di allocazione

ESEMPIO:

SCOSTAMENTO GLOBALE: Costi fissi assorbiti – Costi fissi effettivi = = euro 50.000- euro 45.000 = euro 5.000 favorevole

Scostamento globale positivo : (favorevole) indica che i costi fissi attribuiti alla produzione effettiva (costi assorbiti) sono superiori ai costi fissi effettivamente sostenuti per la sua realizzazione. Il costo del Prodotto è sopravvalutato. Scostamento globale negativo : (sfavorevole) indica che i costi fissi attribuiti alla produzione effettiva sono inferiori ai costi effettivamente sostenuti. Il costo del prodotto è sottovalutato.

Lo scostamento globale può essere ricondotto a due cause elementari : variazioni nel livello della spesa (o errore di previsione dell’ammontare complessivo dei costi fissi) o variazioni di volumi (sovra o sotto assorbimento dei costi indiretti fissi).

SCOSTAMENTO DI VOLUME: costi assorbiti – costi di budget

Ps x Qs x Ve Ps x Qs x Vp

= (Ps x Qs X Ve) – (Ps x Qs X Vp) => (Ps x Qs) x (Ve – Vp) siccome Ps x Qs = Cs allora => Cs x (Ve – Vp)

Lo scostamento di volume o di assorbimento misura la differenza di assorbimento dei costi fissi derivante da variazioni di utilizzo della struttura. Valore negativo = volumi di produzione effettivi inferiori a quelli preventivati = sottoutilizzo delle strutture.

ESEMPIO (precedente): SCOSTAMENTO DI VOLUME: Costi fissi assorbiti – Costi fissi di budget = = euro 50.000 – euro 40.000 = euro 10.000 favorevole

SCOSTAMENTO DI SPESA: costi di budget – costi effettivi

Ps x Qs x Vp Pe x Qe x Ve

Lo scostamento di spesa misura la differenza tra i costi di budget e i costi effettivi: è la differenza di costo che deriva dall’aver sostenuto costi fissi in misura diversa rispetto a quanto preventivato. Lo scostamento di spesa è da ricondurre a un errore di previsione riferibili a una serie di fattori che influenzano l’ammontare dei costi in questione; la loro natura ibrida rende difficoltoso risalire alle cause. Valori positivi indicano uno scostamento favorevole con un risparmio rispetto ai costi fissi preventivati e viceversa.

ESEMPIO (precedente): SCOSTAMENTO DI SPESA: Costi fissi di budget – Costi fissi effettivi = = euro 40.000- euro 45.000 = euro 5.000 sfavorevole

IL NORMAL COSTING

I SISTEMI DI MISURAZIONE E COSTI DIRETTI E VARIABILI: IL CONTO ECONOMICO A MARGINE DI

CONTRIBUZIONE (CAP. 7)

DIRECT COSTING: configurazione di costo che tiene conto della possibilità di attribuire in modo “diretto” (senza l’uso di basi soggettive di ripartizione) i costi all’oggetto di calcolo, con misurazione oggettiva dell’assorbimento del fattore produttivo considerato. Sono costi VARIABILI rispetto all’unità di prodotto (es. materie prime, manodopera diretta, componenti,…). Il DIRECT COSTING SI DIVIDE IN: Direct costing semplice: o oggetto di calcolo è la singola unità di prodotto; o considera solo i costi diretti, direttamente imputabili al singolo prodotto, quindi quelli strettamente variabili Direct costing evoluto: o oggetto di calcolo è un certo volume di produzione in un certo tempo; o si considerano tutti i costi direttamente imputabili a quel volume di produzione in quel dato tempo, i costi diretti ma anche costi fissi specifici; o tali costi fissi specifici non sono allocati, se attribuiti alla intera produzione, mentre se attribuiti alle singole unità di prodotto, è necessario usare il metodo indiretto.