V Semana de AOFCP – NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

NO

NOÇ

ÇÕES B

ÕES BÁ

ÁSICAS DE

SICAS DE

OR

ORÇ

ÇAMENTO P

AMENTO PÚ

ÚBLICO

BLICO

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

sobre orçamento publico

Tipologia: Notas de estudo

1 / 35

Esta página não é visível na pré-visualização

Não perca as partes importantes!

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

SUMÁ^ SUM

ÁRIO

RIO

¾

Principais Conceitos ¾

Princípios Orçamentários ¾

Marcos Legais ¾

Sistema de Planejamento e Orçamento Federal

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Principais Conceitos^ Principais Conceitos

Orçamento:

Documento

que

prevê

as

quantias

de

moeda

que,

num

período

determinado,

devem

entrar

e^

sair

dos

cofres

públicos,

com

especificação de suas principais fontes de financiamento e das categoriasde

despesa

mais

relevantes.

Usualmente

formalizado

através

de

Lei,

proposta pelo Poder Executivo e apreciada pelo Poder Legislativo na formadefinida da Constituição. Instrumento de caráter de instrumento múltiplo:político

(realização

da

política

pública),

econômico

(recursos

versus

necessidades), programático (planejamento), gerencial (de administração econtrole) e financeiro (expressão do recursos) (Oswaldo Sanches – 1997).

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Principais Conceitos^ Principais Conceitos

Técnicas Orçamentárias (tipos de orçamento)

Clássico ou Tradicional:

Não se tem clareza dos objetivos econômicos e sociais que motivaram a elaboração da peça orçamentária; 9

Preocupação exagerada com o controle contábil do gasto, refletida no obsessivo detalhamento da despesa; 9

Elaboração

orçamentária

com

viés

inercial

(ou

incremental). A distribuição dos recursos para unidadesorçamentárias se dá com base na proporção do dosrecursos

gastos

em

exercícios

anteriores

e

não

em

função do programa de trabalho que pretendem realizar.

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Principais Conceitos^ Principais Conceitos

Técnicas Orçamentárias (tipos de orçamento)

Desempenho (ou de realizações):

Evolução do orçamento clássico; 9

Foco naquilo que o governo faz (para que se destina a referida aquisição); 9

Não

pode,

ainda,

ser

considerado

um

orçamento-

programa,

visto

que

lhe

falta

uma

característica

essencial,

que

é

a

vinculação

ao

Sistema

de

Planejamento.

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Principais Conceitos^ Principais Conceitos

Técnicas Orçamentárias (tipos de orçamento)

Orçamento Participativo:

Incorpora

a

população

ao

processo

decisório

da

elaboração orçamentária (lideranças da sociedade civil,audiências públicas ou outras formas de consulta direta àsociedade); 9

Existência

de

uma

co-participação

do

Executivo

e

Legislativo na elaboração dos orçamentos; 9

Transparência

dos

critérios

e

informações

que

nortearão a tomada de decisões.

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Principais Conceitos^ Principais Conceitos

Técnicas Orçamentárias (tipos de orçamento)

Orçamento Base-Zero:

necessidade de justificativa de todos os programas cada vez que se inicia um novo ciclo orçamentário; e 9

análise,

revisão

e

avaliação

de

todas

as

despesas

propostas

e

não

apenas

as

das

solicitações

que

ultrapassam o nível de gasto já existente.

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Clareza:

orçamento

deve

ser

claro

e

de

fácil

compreensão a qualquer indivíduo. 9

Equilíbrio:

Os valores autorizados para a realização das

despesas

no

exercício

deverão

ser

compatíveis

com

os

valores previstos para a arrecadação das receitas. 9

Exclusividade:

a

lei

orçamentária

não

poderá

conter

matéria estranha à fixação das despesas e à previsão dasreceitas (exceção Constitucional – autorização para aberturade créditos suplementares e contratação de operação decrédito).

Princí^ Princ

ípios Orpios Orç

çament

amentá

ários

rios

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Legalidade:

A elaboração do orçamento deve observar as

limitações legais em relação aos gastos e às receitas e, emespecial, ao que se segue quanto às vedações impostaspela Constituição. 9

Não

afetação

(ou

não

vinculação)

das

receitas:

Nenhuma

parcela

da

receita

poderá

ser

reservada

ou

comprometida para atender a certos ou determinados gastos(a

Constituição

veda

apenas

a vinculação da receita de

imposto a órgão, fundo ou despesa).

Princí^ Princ

ípios Orpios Orç

çament

amentá

ários

rios

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Universalidade:

Todas as receitas e todas as despesas

devem

constar

da

lei

orçamentária,

não

podendo

haver

omissão. 9

Orçamento Bruto:

Todas as receitas e despesa devem

constar na peça orçamentária com seus valores brutos e nãolíquidos. 9

Simplificação:

o

planejamento

e

o

orçamento

devem

basear-se a partir de elementos de fácil compreensão.

Princí^ Princ

ípios Orpios Orç

çament

amentá

ários

rios

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Descentralização:

É preferível que a execução das ações

ocorra no nível mais próximo de seus beneficiários. Comessa

prática,

a

cobrança

dos

resultados

tende

a

ser

favorecida, dada a proximidade entre o cidadão, beneficiárioda ação e a unidade administrativa que a executa. 9

Responsabilização:

Os gerentes/administradores devem

assumir

de

forma

personalizada

a

responsabilidade

pelo

desenvolvimento de um programa, buscando a solução ou oencaminhamento de um problema.

Princí^ Princ

ípios Orpios Orç

çament

amentá

ários

rios

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

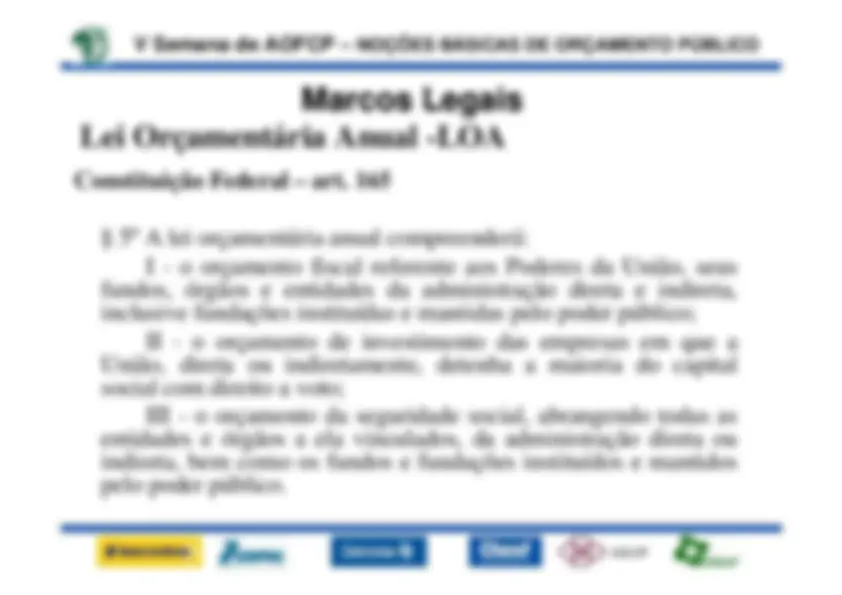

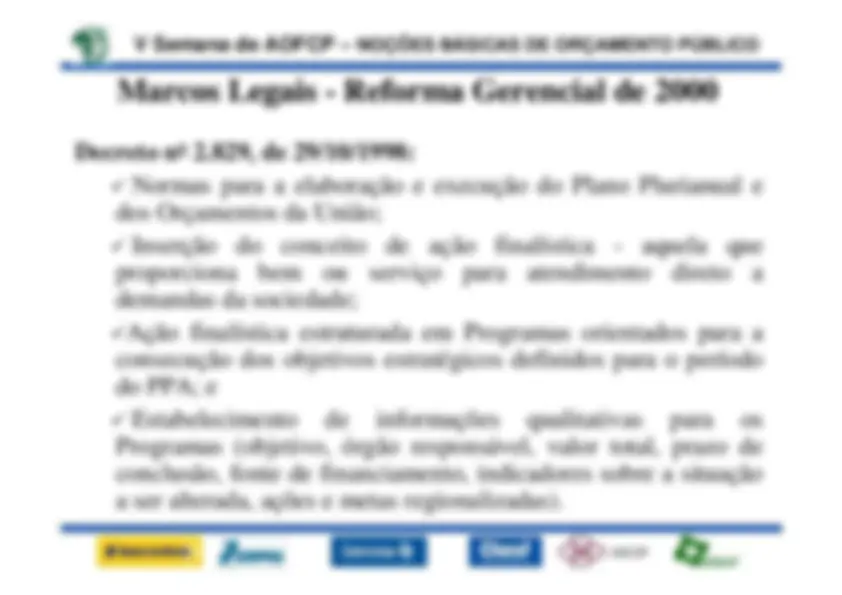

Marcos Legais^ Marcos Legais

Constituição Federal, art. 165§

o^

A lei que

instituir o plano plurianual estabelecerá,

de

forma

regionalizada,

as

diretrizes,

objetivos

e

metas

da

administração

pública

federal

para

as

despesas de capital e outras delas decorrentes e paraas relativas aos programas de duração continuada. Plano Plurianual - PPA

V Semana de AOFCP –

NOÇÕES BÁSICAS DE ORÇAMENTO PÚBLICO

ABOP

Marcos Legais^ Marcos Legais

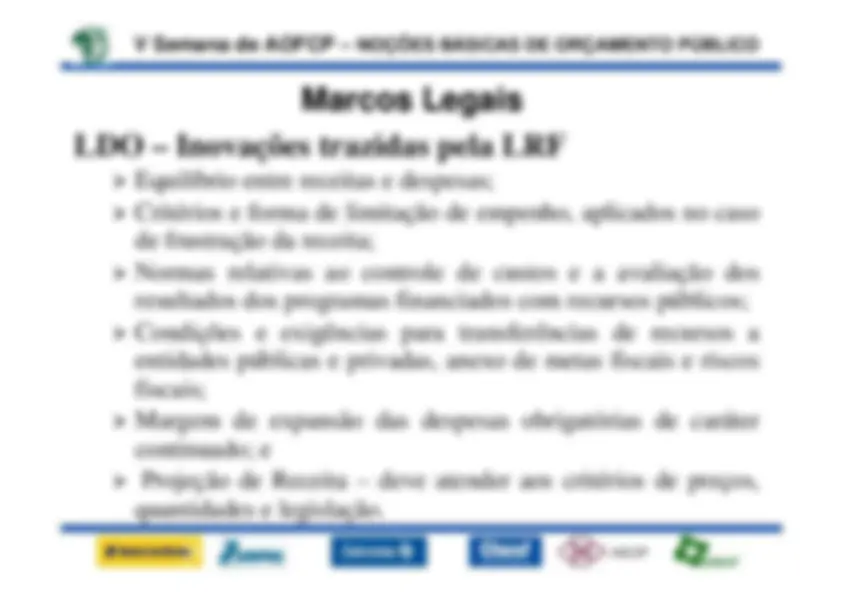

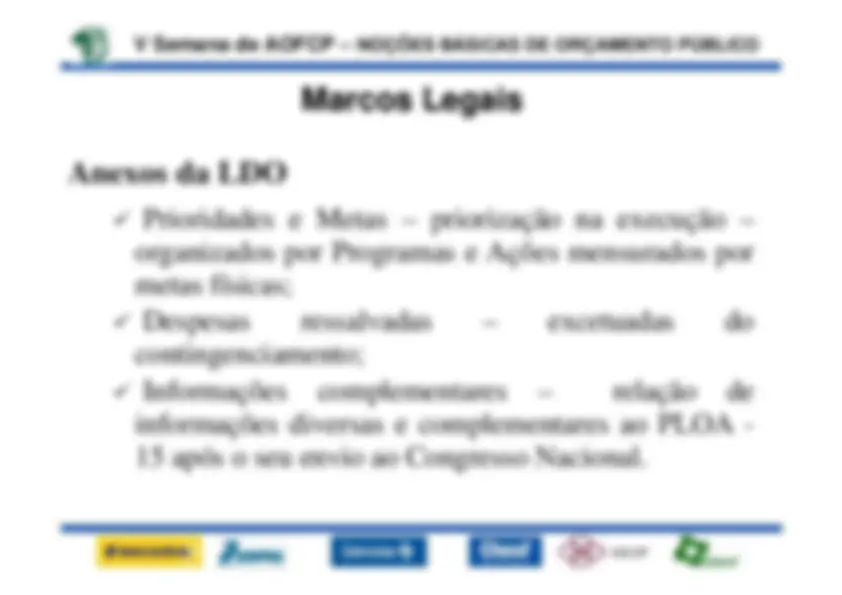

Lei de Diretrizes Orçamentárias

CONSTITUIÇÃO, arts. 165 § 2ºe 169 :

9

prioridades e metas da administração pública federal; 9

diretrizes para a elaboração da lei orçamentária; 9

alterações na legislação tributária; 9

política de aplicação dos recursos das agências oficiais de fomento;e 9

despesas com pessoal e encargos sociais.