Bloque I. Tema 3.

La valoración contable

1 Prof. Teresa Jornet

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Comptabilitat I: introducció a la comptabilitat, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

CUENTAS

ANUALES

BALANCE

CUENTA DE PÉRDIDAS Y GANANCIAS ESTADO DE CAMBIOS EN EL PATRIMONIO NETO ESTADO DE FLUJOS DE EFECTIVO.

MEMORIA

U N I D A D

Redactadas:

REQUISITOS de la información PRINCIPIOS Criterios de RECONOCIMI ENTO Y VALORACION

(en un Marco conceptual que los ampare)

IMAGEN

FIEL

PATRIMONIO

SITUACIÓN FINANCIERA

RESULTADOS DE LA EMPRESA

RELEVANCIA Materialidad

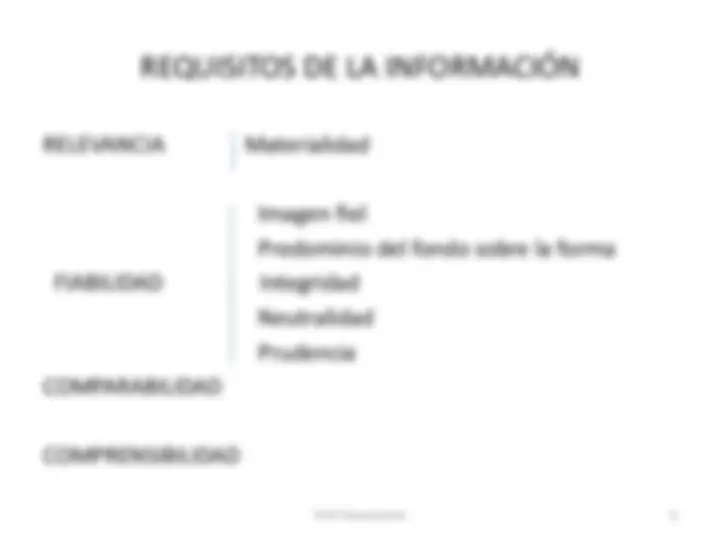

Imagen fiel Predominio del fondo sobre la forma FIABILIDAD Integridad Neutralidad Prudencia

COMPARABILIDAD

Los Principios contables que contempla el Marco conceptual de PGC ’07 son: Empresa en funcionamiento Devengo Uniformidad Prudencia No compensación Importancia relativa

3.3. Principios contables. 3/

Se considerará , salvo prueba en contrario , que la gestión de la empresa continuará en un futuro previsible , por lo que la aplicación de los principios y criterios contables no tiene el propósito de determinar el valor del patrimonio neto a efectos de su transmisión global o parcial, ni el importe resultante en caso de liquidación. En aquellos casos en que no resulte aplicable este principio , la empresa aplicará las normas de valoración que resulten más adecuadas para para reflejar la imagen fiel de las operaciones tendentes a realizar el activo, cancelar las deudas y, en su caso, repartir el patrimonio neto resultante, debiendo suministrar en la memoria de las cuentas anuales toda la información significativa sobre los criterios aplicados.

Adoptado un criterio dentro de las alternativas que, en su caso, se permitan , deberán mantenerse en el tiempo y aplicarse de manera uniforme para transacciones, otros eventos y condiciones que sean similares, en tanto no se altere los supuestos que motivaron su elección. De alterarse estos supuestos podrá modificarse el criterio adoptado en su día; en tal caso estas circunstancias se harán constar en la memoria, indicando la incidencia cuantitativa y cualitativa de la variación sobre las cuentas anuales. Ej. Amortización (más desgaste, ….) , cambio de criterio en la valoración en las existencias ….

3.3. Principios contables 6/

Salvo que una norma disponga de forma expresa lo contrario , no podrán compensarse las partidas del activo y del pasivo o las de gastos e ingresos, y se valorarán separadamente los elementos integrantes de las cuentas anuales. Ejemplo: Cliente- Proveedor.

Se admitirá la no aplicación estricta de algunos de los principios y criterios contables cuando la importancia relativa en términos cuantitativos o cualitativos sea escasamente significativa, y en consecuencia no altere la expresión de la imagen fiel. Ej. Factura traspapelada.

En caso de conflicto entre principios prevalecerá el que conduzca a que las CCAA reflejen mejor la imagen fiel del patrimonio de la empresa.

Principio de prudencia Principio de empresa en funcionamiento Principio de devengo

informativo Principio de no compensación Principio de uniformidad Principio de importancia relativa

3.2. Criterios de Valoración 1/

Coste de producción: Precio de adquisición de las materias primas y otros materiales consumibles, Factores de producción directamente imputables al activo, y La fracción que razonablemente corresponda de los gastos de producción indirectamente relacionados con el activo, en la medida que se refieran al período de producción , construcción o fabricación y se basen en el nivel de utilización de la capacidad normal de trabajo de los medios de producción.

Importe pagado o pendiente de pago+ Valor razonable de las contraprestaciones comprometidas

Costes de producción directos+ Parte razonable de los costes de producción indirectos.

Coste histórico de un pasivo. Valor de la contrapartida recibida o el importe a entregar para saldar la deuda. Valor Razonable. ( Valoración de activos o pasivos financieros negociables en el mercado o elementos patrimoniales que se valoren con carácter único.) Es el importe por el que puede intercambiarse un activo o liquidar un pasivo, entre partes debidamente informadas, que realizan una transacción en condiciones de independencia mutua. El valor razonable se determinará sin deducir los costes de transacción en los que pudiera incurrirse en su enajenación. No tendrá en ningún caso carácter de valor razonable el que sea resultado de una transacción forzada , urgente o como consecuencia de una situación de liquidación involuntaria. Determinación. a) Si hay un mercado activo : Precio cotizado. b) Si no existe : Valor que resulte de la aplicación de modelos y técnicas generalmente aceptados. c) Si no existe ni a) ni b) : Coste amortizado o Coste histórico.

Valor Neto Realizable. (Valor de los inmovilizados y mercaderías , sus deterioros) Es el importe que se puede obtener por su enajenación en el mercado, en el curso normal del negocio, menos : los costes estimados necesarios para llevarlo a cabo, ( gastos transporte, comisiones a vendedores…)y en caso de materias primas y productos en curso , los costes estimados necesarios para terminar su producción , construcción o fabricación. PRECIO DE VENTA - GASTOS DE COMERCIALIZACIÓN/ COSTES DE PRODUCCIÓN Prof. Teresa Jornet (^) 20