¡Descarga contabilitat de costos y más Apuntes en PDF de Contabilidad solo en Docsity!

ÍNDICE

- TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD _______________________

- ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD PAG.

- • Las organizaciones y sus objetivos

- • Las funciones de los directivos

- � Planificar

- � Organizar

- � Actuar (Dirigir)

- � Controlar.....................................................................................................

- LA CONTABILIDAD EN LA ORGANIZACIÓN

- • El Controler: situación orgánica y tareas

- • Funciones de la información contable

- La Contabilidad empresarial: Contabilidad Financiera y Contabilidad Analítica...........

- • Contabilidad financiera

- • Contabilidad Analítica.......................................................................................

- • Utilización y elaboración de la información para la gestión

- Preguntas, ejercicios y problemas

ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD PAG.

TEMA 1: ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD

¿Qué influencia tiene el uso de la Contabilidad en el devenir de las organizaciones? ¿Qué ayuda puede ofrecer la Contabilidad a los directivos? Un enfoque actual de la contabilidad de costes tiene que contemplar forzosamente la interrelación de la información económica interna y la gestión de la empresa. Y tiene, por tanto, que intentar dar respuesta a esas y otras cuestiones como esas.

En este tema desarrollamos, de forma breve y concisa, el marco conceptual con el que pretendemos dar respuestas a las preguntas anteriores. Lo hemos dividido en tres partes:

� Organizaciones y Directivos

LA CONTABILIDAD EN LA ORGANIZACIÓN

� La Contabilidad empresarial

En el primer punto exponemos las características que definen a una organización, y el papel que los directivos juegan en la gestión de las mismas. A continuación describimos las funciones genéricas de la Contabilidad y el rol del Controler en la organización como máximo responsable de la información contable. Finalmente en la exposición sobre la Contabilidad empresarial detallamos los elementos diferenciales que distinguen a las dos ramas de la misma: La Contabilidad General (o Financiera) y la Contabilidad Analítica (o de Costes). En este sentido, a los lectores de estas páginas se les supone familiarizados con los procedimientos y conceptos de la Contabilidad General. Por tanto, hemos intentado resumir, desde una perspectiva global el papel de la información generada por la Contabilidad General, contrastándolo con el de la Contabilidad Analítica, el cual posteriormente, a lo largo del curso, cubriremos con detalle.

Las organizaciones y sus objetivos Una organización es una entidad formada por un grupo de personas que, dotada con los medios correspondientes, pretende alcanzar unos objetivos determinados. De los tres

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD _______________________

cumplimiento menos satisfactorio de los objetivos previstos. Cada €uro que la Cruz Roja dedica a la gasolina de sus ambulancias es dinero que no puede usarse para ayuda benéfica.

Además, la ineficiencia en la utilización de recursos puede traer consecuencias harto desagradables. Y no tan solo en organizaciones con ánimo de lucro. También organizaciones sin ánimo de lucro (por ejemplo, una ONG) pueden llegar a tener graves problemas sino son capaces de cumplir con sus obligaciones financieras. Así pues, la utilización de los recursos de forma eficiente se convierte en una premisa básica en el funcionamiento de las organizaciones. En este sentido, la adopción de un buen sistema de información contable, que ayude a gestionar de forma eficiente el uso de los limitados recursos financieros que cualquier organización tiene a su disposición, se hace poco menos que imprescindible.

Las funciones de los directivos Las personas encargadas de dirigir los asuntos de una organización son los directivos. Si una organización funciona correctamente no es porque sí. Es el resultado de las decisiones que toman y las acciones que llevan a cabo los directivos responsables de su funcionamiento. La tarea del directivo es tomar decisiones sobre lo que ha de ocurrir en la organización y asignar adecuadamente los recursos correspondientes para que esta alcance sus objetivos. Con esta finalidad, el directivo tiene que decidir qué tareas han de realizarse y de qué forma han de llevarse a cabo, es decir planifica la actividad de la organización. Así mismo, el directivo asigna esas tareas al personal es decir, organiza la actividad, ordena su ejecución ( dirige ) y se asegura que las mismas se realizan de forma adecuada ( controla ). Vemos pues, que la función directiva incluye los aspectos de planificar, organizar, dirigir y controlar^1. Esta sucesión de tareas que componen el denominado “ciclo de la función directiva” está representado en la figura 1.

(^1) Una excelente y amplia introducción a la naturaleza y funciones directivas puede encontrarse en los capítulos 1 y 2 de: Daft, R.: Management, 3rd edition,. The Dryden Press. Forth Worth TX. 1994

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD _______________________

La toma de decisiones es elemento central, la esencia del trabajo directivo. Sobre ella giran todas las demás. Tomar decisiones significa elegir de forma consciente entre las alternativas disponibles. No obstante, tomar decisiones no es una función directiva en si misma; es una parte inseparable de las otras funciones. La planificación , la organización , la dirección y el control , todas ellas requieren que se tomen decisiones. Por ejemplo, cuando la empresa planifica los ingresos que pretende obtener el próximo ejercicio económico, deberá decidir qué acciones habrán de realizarse, y qué recursos deberán asignarse, para que esos ingresos realmente se produzcan: qué tipo de publicidad ha de llevarse a cabo, cuáles son los canales de distribución más apropiados, etc. O cuando al organizar se dividen las tareas a realizar y se asignan responsabilidades, se ha de decidir qué responsabilidades se asignan y a quién.

Figura 1. El ciclo de la función directiva

Planificar es la formulación de un plan de acción para la realización de una tarea determinada con la finalidad de alcanzar unos objetivos concretos. De hecho, planificar es tomar decisiones por adelantado sobre como queremos que sea el futuro. Consiste en dos actividades genéricas: la definición de los objetivos a conseguir y el establecimiento de las acciones necesarias para alcanzarlos. Normalmente se suele distinguir entre la

Controlar^ Organizar

Actuar

(Dirigir)

Planificar

TOMAR

DECISIONES

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD _______________________

Como vemos, Mercanova, S.A. cuantifica los objetivos que pretende obtener con sus planes a corto plazo y los establece en función de lo que pretende obtener a largo. En este sentido, se ha de tener cuidado de que los planes a corto sean coherentes con lo que se pretende a largo. Los planes a corto plazo son más concretos y detallados que los planes a largo; han de serlo ya que especifican lo que la dirección pretende alcanzar en el próximo ejercicio económico.

Organizar es el proceso de convertir a la organización en un ente coherente. La función de organizar consiste en estructurar y dividir las tareas que han de realizarse y asignar personas concretas a funciones y tareas determinadas. Asimismo, al organizar, se definen los canales de comunicación y se establecen los procedimientos a seguir en la realización de las distintas tareas. Un organigrama es un gráfico que ilustra como está estructurada la organización y cuales son las relaciones formales de dependencia que existen entre los componentes de la misma. Su diseño es responsebilidad de la alta dirección. Una vez establecida la estructura formal de la organización y las relaciones entre sus componentes, se asigna la autoridad y responsabilidad pertinentes a cada uno de los componentes de la organización: directivos y otros empleados.

Sigamos con el ejemplo de Mercanova, S.A. El organigrama de esta empresa está representado en la figura 2. Los cuadros representan las unidades organizativas (centros de responsabilidad: departamentos, secciones, etc.) en los que se ha estructurado esta empresa y las líneas que los unen representan las relaciones formales de dependencia existentes entre esas unidades organizativas. La dirección general (DG) es la máxima autoridad de la organización a nivel operativo. En la realización de sus funciones la DG delega la autoridad y responsabilidad de determinadas tareas a sus subordinados de primer nivel quienes a su vez hacen lo propio con los suyos, de tal manera que el nivel de autoridad va descendiendo progresivamente estableciendo lo que se denomina la “línea de autoridad y responsabilidad”. Dicho de otro modo, la responsabilidad sobre las tareas en la organización es mayor en los niveles más altos del organigrama. Mientras que el Director General de la compañía es el responsable del devenir de la organización en su conjunto, los empleados en el nivel inferior son los responsables de tareas concretas, por ejemplo, reposición de productos, limpieza de las instalaciones, atención al cliente, etc.

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD _______________________

Figura 2. Organigrama de una empresa comercial: Mercanova, S.A.

En un organigrama conviene distinguir entre los departamentos auxiliares o staff y los departamentos principales o de línea. Los directivos a cargo de los departamentos de línea son directamente responsables de la producción y comercialización de los artículos y servicios con los que la organización obtiene sus ingresos. Estos directivos tienen autoridad sobre los directivos y empleados que están situados en los distintos niveles por debajo de ellos en el organigrama siguiendo la línea de responsabilidad. Por su parte, los directivos de los departamentos staff solo tienen autoridad sobre los empleados de su departamento o centro de responsabilidad. Los departamentos staff existen para facilitar la tarea de los departamentos de línea. A pesar que, a menudo, los

Director Gral.

Centro Zona Este

Centro Zona Sur

Centro Zona Norte

Director Operaciones

Director Marketing

Director Logística

Director Administración

Centro Zona Oeste

Mantenimiento

Personal

Contabilidad

Comestibles (^) Hogar Electricidad

Frescos

Limpieza

Menaje

Informat.

Electrod.

Envasados

Bebidas Baño

Finanzas

Contabilidad

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD ______________________

bien atendidos, escuchar y solucionar posibles reclamaciones, velar por la limpieza y el orden del local, que no falten productos, etc.

El control es el proceso por el cual los directivos se aseguran que se toman las medidas necesarias para que los resultados sean los previstos en la planificación (o mejores si se da el caso). Cuando se lleva a cabo el proceso de control, los directivos comparan los resultados obtenidos con los planificados. Si los resultados obtenidos difieren significativamente de los planificados, los directivos toman las acciones necesarias para corregir las desviaciones, o bien, revisan y ajustan el plan original. Esto último ocurre cuando cambian las circunstancias sobre las que se estableció el plan original y su utilización ya no resulta apropiada. De este modo, el proceso de control cierra el ciclo de la función directiva alimentando la acción de planificar.

Aunque teóricamente las distintas funciones se llevan a cabo de un modo secuencial, esto raramente ocurre en la práctica. Es muy normal que estas funciones se realicen de forma solapada, así por ejemplo, no resulta extraño que mientras lleva a cabo la tarea de organizar, el directivo correspondiente, se vea obligado a modificar los planes establecidos. O bien, que en el proceso de dirigir una tarea determinada, circunstancias del momento, le obliguen a organizar el trabajo de forma distinta a la prevista en un principio. No obstante, aunque pueda existir un cierto solape en la realización de esas funciones, es evidente que un cierto orden secuencial ha de existir: por ejemplo, no es posible controlar nada si previamente no se han definido objetivos y la manera de alcanzarlos.

LA CONTABILIDAD EN LA ORGANIZACIÓN Hemos visto anteriormente que la información contable es importante en la gestión de cualquier empresa no importa cual sea la naturaleza de su negocio. Se trate de la Cruz Roja, la Compañía Metropolitana de Transportes, o el Banco de Santander, los directivos de esas organizaciones acostumbran a utilizar constantemente la información contable en la realización de sus funciones. Y es que la contabilidad empresarial es un sistema de información que, en última instancia, se elabora con la finalidad de ayudar a inversores y directivos a tomar decisiones. Es, en este sentido, una herramienta

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD ______________________

necesaria para los primeros e imprescindible para los últimos: les abastece de datos sin los cuales su tarea sería mucho más complicada.

El Controler: situación orgánica y tareas La figura del Controler es aún poco conocida y está, por tanto, poco implementada en nuestro país. En países con mayor tradición en esta función, el Controler es el máximo responsable de la información contable. Aunque la denominación de Controler se utiliza para designar diversas posiciones contables –sobre todo aquellas relacionadas con la función de control- en muchas empresas es el nombre que recibe el jefe del departamento de contabilidad^3. Es por tanto, en ese caso, el máximo responsable de la elaboración de la información contable y como tal un miembro significativo del comité directivo de la empresa. El departamento de contabilidad se encuentra normalmente bajo la supervisión del Director Administrativo que es el directivo encargado de dirigir los aspectos financieros de la organización (a veces Director Financiero). Entre las tareas más representativas que se llevan a cabo en el departamento de contabilidad se encuentran las siguientes:

- Diseño, instalación y mantenimiento del sistema contable

- Preparación de la información de la Contabilidad Financiera

- Coordinación del Control Presupuestario

- Elaboración y análisis de los datos de costes

- Preparación y análisis de los informes de rendimiento

- Preparación de estudios especiales

- Planificación y gestión de impuestos

- Asesoramiento sobre información contable a otros directivos de la empresa

Dos funciones del área de administración estrechamente ligadas al departamento de contabilidad, como son tesorería e informática, caen normalmente fuera de la responsabilidad del departamento contable. Tienen sus propios responsables.

(^3) El término “Controler” tiene, en realidad, un sentido doble. Por una parte, en contabilidad la palabra Controler, originalmente “Comptroller” procede del francés “Compte” (cuenta). Es decir, encargado de las cuentas. Por otra parte, como derivado de “control” su significado es evidente: responsable del control.

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD ______________________

- El registro de datos

- Dirigir la atención

- Solucionar problemas (Tomar decisiones)

Mediante el registro de datos , se obtiene información económica de las actividades realizadas y de los resultados obtenidos por la empresa. Tener registrados los datos de la actividad realizada y conocer los resultados conseguidos permite responder a la pregunta ¿la empresa va bien? La fiabilidad e integridad de la información es esencial en este caso. Información poco fiable o incompleta no cumple con la finalidad que se le supone: informar de forma adecuada y precisa de evolución económica de la empresa. Dando una imagen fiel de la situación de la misma. El registro de la información requiere, en muchas organizaciones, tener que procesar infinidad de datos (millones de registros en algunos casos), de modo que la posibilidad de error es grande. Para obtener la integridad y fiabilidad anteriormente mencionadas, las personas encargadas de esta tarea han de comprender muy bien la mecánica del registro de datos, de modo que la misma se lleve a cabo con el número mínimo de errores posible (el objetivo es ninguno). El registro de datos es el primer aspecto de la información contable, pero no es el único ni el más importante.

La función de dirigir la atención supone que la información contable ha de estar elaborada de modo que “salte a la vista” lo que realmente es importante. ¡Atención! Lo que es realmente importante en una empresa lo deciden los directivos; lo mismo que los objetivos a conseguir. Una vez los objetivos han sido especificados, la información ha de elaborarse de modo que sirva de ayuda para alcanzarlos. En este sentido, y tanto por lo que se refiere a los datos sobre la actividad ya realizada, como a los de la actividad futura, la elección y estructura de la información ha de efectuarse de modo que los aspectos significativos de la gestión queden bien visibles. Así por ejemplo, si el objetivo es disponer de información sobre la rentabilidad global de la empresa, una cuenta de resultados agregada como la que proporciona la Contabilidad General cumplirá esa finalidad. En cambio, si el objetivo es tener información sobre la rentabilidad de cada línea de producto que la empresa comercializa, se hará necesario confeccionar una

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD ______________________

cuenta de resultados analítica donde queden reflejados los distintos márgenes obtenidos por cada producto. O bien, si lo que pretendemos es obtener una medida de la eficiencia en el funcionamiento de los centros de responsabilidad, se hará necesario un informe del consumo de recursos en esos centros.

Cuando la información se confecciona con la finalidad de solucionar problemas (Tomar decisiones) , los datos han de elegirse y estructurarse de modo que los aspectos significativos de las distintas alternativas disponibles se pongan de manifiesto, dejando de lado la información irrelevante que pudiera complicar innecesariamente el análisis e interpretación de la misma. Así por ejemplo, si el problema viene dado por una línea de productos que repetidamente está dando resultados contables negativos y nos estamos planteando su eliminación, se hace imprescindible tener información estructurada de tal modo que queden claros los costes comunes que hayan podido asignarse a esa línea y que en caso de eliminarla no van a desaparecer. O bien en el caso de una decisión sobre si continuar con la fabricación de un componente determinado o comprarlo a un proveedor, la información deberá reflejar claramente cuáles son los costes que van a ahorrarse y cuales los que la empresa deberá seguir soportando en caso de comprarlo al proveedor.

La Contabilidad empresarial: Contabilidad Financiera y Contabilidad Analítica...........

La información contable de la empresa se acostumbra a clasificar en dos partes: contabilidad financiera y contabilidad analítica; esta clasificación se basa, entre otros aspectos, en el ámbito de actuación, interno o externo, al que está referido la información obtenida y en quién es el destinatario final de esa información. En la figura 3 puede observarse la representación gráfica de la circulación económica según Schneider^5 y los ámbitos externo e interno de la contabilidad. Observar que la frontera entre ambos ámbitos viene dada, por una parte, por la adquisición de recursos al mundo exterior y por otra, por la colocación (venta) de los productos de la empresa en el mercado.

(^5) Schneider, E. Contabilidad Industrial, Ed. Aguilar. Madrid

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD ______________________

ejercicio – en la figura 4 puede verse la cuenta de pérdidas y ganancias de Mercanova, S.A. para el 20x5-, el balance de situación donde se refleja la situación patrimonial de la empresa, y el estado de flujos de tesorería donde se encuentra un resumen del flujo monetario de la empresa durante un determinado período. Estos documentos son un compendio de los aspectos económicos y financieros de la empresa, considerada como una unidad económica, y se obtienen como resultado de sus relaciones económicas con otras organizaciones del mundo exterior. Es una información muy agregada que proporciona poco detalle de los asuntos internos de la organización. Aunque va dirigida a informar principalmente a personas externas a la organización, no conviene subvalorarla para uso interno, los directivos de la empresa obtienen de la contabilidad financiera una información valiosísima: además de ayudarles a entender la marcha económica de la empresa, esta información se acostumbra a utilizar como punto de partida en la planificación y evaluación de la actividad conjunta de la organización. Algunos de los datos de la contabilidad financiera, como por ejemplo, el beneficio neto, o la ratio del beneficio por acción, se usan a menudo como objetivos globales de la empresa.

Otra característica de la información elaborada por la contabilidad financiera es que informa de lo ocurrido en el pasado por lo que está basada y ofrece datos históricos. Para poder cumplir con los requisitos establecidos por las autoridades pertinentes^6 , esta información se elabora y está condicionada por los denominados Principios de Contabilidad Generalmente Aceptados (PCGA) que son los principios por los que se guía la profesión contable. Un aspecto significativo de los PCGA es su énfasis en la objetividad: los estados financieros no han de verse influenciados por emociones, conjeturas o perjuicios personales. Han estar basados en hechos observables como, por ejemplo, el precio realmente pagado por un producto o servicio, y soportados por el documento correspondiente (factura). Su finalidad es obtener una información que refleje una imagen fiel de la situación de la empresa. Se acostumbra a elaborar anualmente o trimestralmente en casos de empresas que cotizan en bolsa.

(^6) En España el ICAC: Instituto de Contabilidad y Auditoría de Cuentas

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD ______________________

Figura 4. Mercanova, S.A. Cuenta de Pérdidas y Ganancias 20x

DEBE HABER Cuentas Importe € Cuentas Importe € Variación de existencias de mercaderías........ Compras de mercaderías................................. Compras de otros aprovisionamientos............ Sueldos y salarios............................................ Indemnizaciones.............................................. Seguridad social a cargo de la empresa.......... Otros gastos sociales....................................... Amortización del inmovilizado material......... Amortización del inmovilizado inmaterial..... Reparaciones y conservación.......................... Servicios profesionales independientes.......... Transportes...................................................... Primas seguros................................................ Servicios bancarios y similares....................... Publicidad, propaganda y relaciones públicas Suministros..................................................... Otros servicios................................................. Otros tributos................................................... Intereses de deuda a corto plazo..................... Gastos extraordinarios..................................... Total gastos ................................. BENEFICIO.......

1.228.

805

2.146. 357.

Venta de mercaderías.............. Otros ingresos financieros....... Ingresos extraordinarios.......... Total Ingresos .......................

2.500. 620

2.504.

Por otra parte, la información suministrada por la contabilidad financiera es de dominio público y se encuentra fácilmente disponible para poder ser consultada por cualquier persona interesada en ella; de este modo, los directivos pueden comparar los datos de su empresa con los de otras empresas del sector y tener de esta forma información adicional de la situación de su empresa respecto a la competencia. Así mismo, los informes de la contabilidad financiera son el medio de comunicación económica más apropiado con personas y entidades externas que tengan relaciones económicas con la empresa: inversores, entidades financieras, proveedores, clientes etc. Obviamente, la dirección de la empresa es la más interesada en que esa comunicación se lleve a cabo de forma apropiada. Finalmente, los empleados con un interés evidente en la salud económica de la empresa para la cual trabajan, pueden estar informados de la misma por medio de esos estados financieros.

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD ______________________

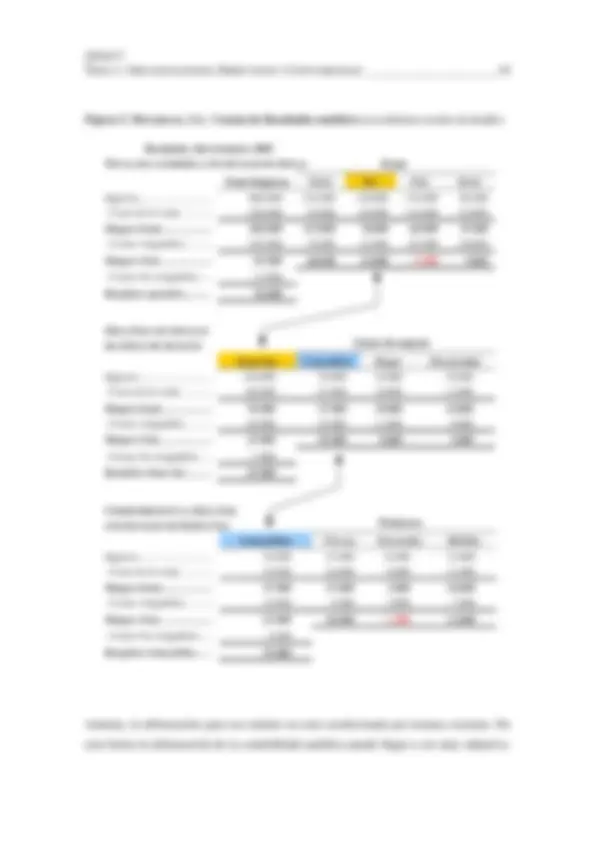

Figura 5. Mercanova, S.A.: Cuenta de Resultados analítica (con distintos niveles de detalle)

Resultado, 2do trimestre 2005 TOTAL DE LA EMPRESA CON DETALLE DE ZONAS. Zonas Total Empresa Norte Sur Este Oeste Ingresos............................. 600.000 210.000 130.000 170.000 90.

- Coste de la venta............. - 320.000 - 95.000 - 60.000 - 110.000 - 55. Margen bruto.................... 280.000 115.000 70.000 60.000 35.

- Costes Asignables........... - 195.000 - 55.000 - 45.000 - 65.000 - 30. Margen Neto..................... 85.000 60.000 25.000 - 5.000 5.

- Costes No Asignables..... - 15. Beneficio operativo.......... 70.

ZONA SUR CON DETALLE DE LÍNEAS DE NEGOCIO Líneas de negocio Zona Sur Comestibles Hogar Electricidad Ingresos............................. 130.000 70.000 35.000 25.

- Coste de la venta............. - 60.000 - 33.000 - 16.000 - 11. Margen bruto.................... 70.000 37.000 19.000 14.

- Costes Asignables........... - 38.000 - 18.000 - 11.000 - 9. Margen Neto..................... 32.000 19.000 8.000 5.

- Costes No Asignables..... - 7. Beneficio Zona Sur.......... 25.

COMESTIBLES EN LA ZONA SUR CON DETALLE DE PRODUCTOS Productos Comestibles Frescos Envasados Bebidas Ingresos............................. 70.000 25.000 10.000 35.

- Coste de la venta............. - 33.000 - 10.000 - 8.000 - 15. Margen bruto.................... 37.000 15.000 2.000 20.

- Costes Asignables........... - 15.000 - 5.000 - 3.000 - 7. Margen Neto..................... 22.000 10.000 - 1.000 13.

- Costes No Asignables..... - 3. Beneficio Comestibles...... 19.

Además, la información para uso interno no está condicionada por normas externas. De esta forma la información de la contabilidad analítica puede llegar a ser muy subjetiva.

TEMA 1. ORGANIZACIONES, DIRECTIVOS Y CONTABILIDAD ______________________

Por ejemplo, al elaborar un presupuesto la dirección estará mucho más interesada en una estimación subjetiva de las ventas previstas para el ejercicio económico siguiente que en una información totalmente objetiva de las ventas realizadas el año anterior.

En la tabla de la figura 6 están resumidas las diferencias más significativas entre la información de la Contabilidad Financiera y la de la Contabilidad Analítica.

Figura 6. Diferencias entre la Contabilidad Financiera y la Contabilidad Analítica

Características Contabilidad Financiera Contabilidad Analítica Ámbito de actuación Relación empresa-mundo exterior^ Interno de la empresa Usuarios principales Agentes externos: Inversores, Hacienda pública, etc.

Agentes internos: Directivos

Tipo de información Información financiera de carácter general. Sujeta a normas (PCGA) y condicionada por ellas.

Información especifica, parcialmente condicionada por los PCGA pero no sujeta a ellos. Detalle de los informes Informes globales (la empresa como unidad económica)

Informes detallados por línea de actividad (productos, etc.) Frecuencia Información referida a períodos de tiempo relativamente largos (1 año) y elaborada con esa frecuencia.

Información frecuente, generada en relativamente cortos períodos de tiempo (semanas, meses) Temporalidad de los datos

Información basada en datos históricos

Información basada en datos históricos y futuros Obligatoriedad Obligatoria No obligatoria Subjetividad de los datos Énfasis en datos objetivos^ Contiene datos subjetivos Objetivos Proporcionar una “imagen fiel” de la situación de la empresa.

Ser un instrumento de gestión