¡Descarga econometria I tema2 parte1 y más Apuntes en PDF de Econometría solo en Docsity!

CURSO�2014/

Tema 2: El modelo clásicoTema�2:�El�modelo�clásico�

de regresiónde�regresión

Nuria�Torrado

ECONOMETRÍA�I

� Presentación del modelo

ESQUEMA�DEL�TEMA�

� Presentación�del�modelo

� Hipótesis�del�modelo

� Estimación�MCO

� Propiedades�algebraicas�de�los�estimadores

� Propiedades�estadísticas�de�los�estimadores

�� Bondad�del�ajuste

� Error�estándar�de�la�regresión

Í Á [1]��Wooldridge, J.M. (2010). Introducción a la Econometría. Un enfoque moderno Thomson Cap 2 3� 8

BIBLIOGRAFÍA�BÁSICA

moderno. Thomson. Cap.2,�3�

[2] Kennedy, P. (2008). A Guide to Econometrics. Blackwell Publishing. Cap.�3�5�

[3] Stock, J.H. y Watson, M.W. (2012). Introducción a la Econometría (3 Ed.) Pearson International Edition, Cap. 4-7, 18

[4][4] NovalesNovales, A. (1997). A (1997) Estadística y EconometríaEstadística y Econometría. McGraw HillMcGraw Hill, Cap. 13 Cap 13

[5] Novales, A. (1993). Econometría****. McGraw Hill, Cap. 3-

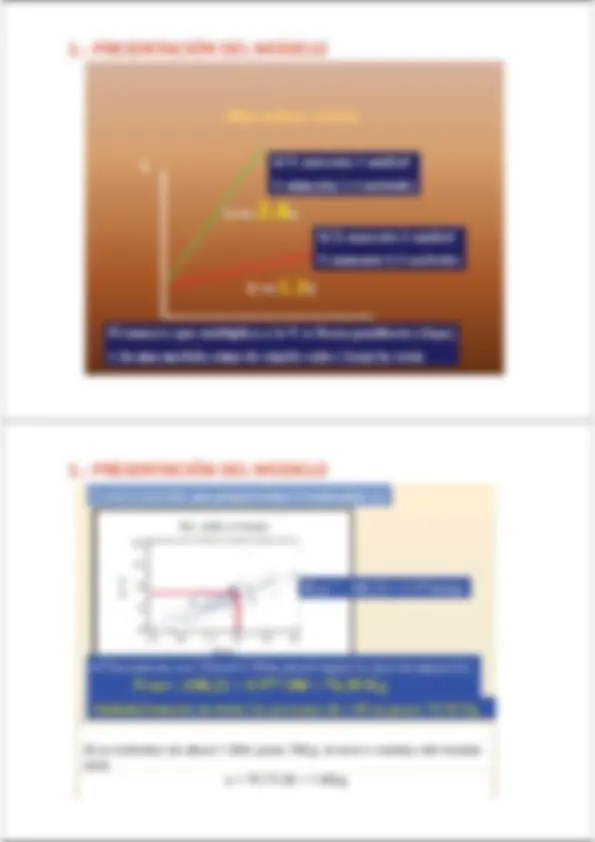

1.� PRESENTACIÓN�DEL�MODELO

Un modelo es un conjunto de restricciones sobre la distribución conjunta de la variable dependiente y las variables independientes.

- Y Variable dependiente , regresando, endógena

- X Variables independientes , regresores, exógenas

p

1.� PRESENTACIÓN�DEL�MODELO

1.� PRESENTACIÓN�DEL�MODELO

1.� PRESENTACIÓN�DEL�MODELO

Si un individuo de altura 1.80m pesa 76Kg, el error o residuo del modelo será: u = 76-74.38 = 1.62kg

1.� PRESENTACIÓN�DEL�MODELO

1.� PRESENTACIÓN�DEL�MODELO

2.- HIPÓTESIS DEL MODELO DE REGRESIÓN

CLÁSICO

El modelo de regresión clásico es un conjunto de

CLÁSICO

g j distribuciones conjuntas que satisfacen las siguientes hipótesis:

[H1]: LINEALIDAD EN LOS PARÁMETROS

[H2]: EXOGENEIDAD ESTRICTA[H2]: EXOGENEIDAD ESTRICTA

[H4]: PERTURBACIONES ESFÉRICAS

[H3]: AUSENCIA DE MULTICOLINEALIDAD

[H4]: PERTURBACIONES ESFÉRICAS

2.- HIPÓTESIS DEL MODELO DE REGRESIÓN

CLÁSICOCLÁSICO

[H1]: LINEALIDAD EN LOS PARÁMETROSÁ (los parámetros entran en el modelo de forma lineal)

y (^) i � � 1 x (^) i 1 � � 2 x2i � ... � �k xik �ui

Término Regresión o función de regresión (^) de error no observado Son los coeficientes de regresión representan � 1 , � 2 ,...,� (^) k

Son los coeficientes de regresión y representan los efectos marginales separados de los regresores

u i

Término de error que representa la parte de la variable endógena no explicada por las variables exógenasexógenas

� (^2)

Representa el cambio en la variable dependiente cuando el segundo regresor se incrementa en una unidad mientras que el resto de los regresores se mantienen constantesel resto de los regresores se mantienen constantes

En términos de cálculo:té os de cá cu o

y i �

� (^) i 2 2i

y

x

� � �

La linealidad implica que el efecto marginal no depende del nivel de los regresoresnivel de los regresores

[[H2]: EXOGENEIDAD ESTRICTA ]

E �^ u Xi � (^0) �� i �1,2,...,n��

Aquí la Esperanza (media) está condicionada a los regresores para todas las observaciones

E ��^ u x , x ,..., xi 1 2 n � (^0) �� i � 1,2,...,n��

El que la media condicionada sea una constante no es restrictiva si el modelo tiene término constante ya que se puede redefinir el término constante de manera que la esperanza condicionada sea 0.

Implicaciones de la EXOGENEIDAD ESTRICTA

- La media no condicionada del término de error es 0

E u i � 0 ( i �1,2,...,n )

E tEsto es debido a que, por la Ley de Esperanzas Iteradas de la d bid l L d E It d d l teoría de probabilidad básica,

E ��^ E ��^ u Xi � E ui

- Bajo estricta exogeneidad, los regresores son ortogonales al término de error para todas las observacionestérmino de error para todas las observaciones

EE ��^ x ux ujk i �� 0 ( i0 ( i , j j �� 1 21,2,...,n; k n; k ��1 21,2,...,K ) K )

ó también:

�� (^) E �x uj 1 i � � � � (^) j 2 i � j i (^) ( K 1 )

E x u E x u 0 ( para todo i , j ) ....

�

� � � � (^) � (^) � � � � �

jK i

....

E x u

� � � � � � �

El punto aquí es que la exogeneidad estricta requiere que los regresores sean ortogonales no sólo con el término de error de la misma observación, sino también con los términos de error de las otras observaciones.as ot as obse ac o es

- Como la media del término de error es 0, las condiciones de ortogonalidad son equivalentes a las condiciones de correlacionesortogonalidad son equivalentes a las condiciones de correlaciones nulas.

Cov u , x �� (^) i jk �� E �^ x ujk i E �x (^) jk E ui

E

� �^ � �

E �^ x ujk i

0

�^ �

� 0

LaLa exogeneidadexogeneidad extrictaextricta implicaimplica elel requerimientorequerimiento dede queque loslos regresores están incorrelados con el término de error, es decir no hay relación lineal entre las variables independientes y la peturbación aleatoriay la peturbación aleatoria.

para i � j , Cov (^) � xik ,ui (^) �� 0

[H4]: PERTURBACIONES ESFÉRICAS

[H4.2] Ausencia de autocorrelación:

E �^ u u i jj X � 0 ( i , j � 1,2,...,n;i � j )

En forma matricial:

2

2

�

�

2 2 n

E uu´ X 0 0 ... 0 I

�

�^ �

2

0 0 0 ... �

(Demostración….)

Esta hipótesis [H4] es muy restrictiva ya que implica:

- que la dispersión (la varianza) del efecto del término de error asociada a cada observación es idéntica a la dede laslas demásdemás loslos términostérminos dede errorerror oo perturbaciones son homocedásticos

- que la covarianza entre las perturbaciones de observaciones distintas es nula las perturbaciones no tienen correlación seriali l ió i l

- • si a esto se añade un supuesto tradicional como es lasi a esto se añade un supuesto tradicional como es la distribución conjunta Normal, significará que las perturbaciones son independientes para las distintas observacionesb i

FUNCIONES DE REGRESIÓN NO LINEALES

Ejemplo: Ecuación de salarios

SalarioSalario (^) i ��exp(exp( � � 1 )exp()exp( �� 2 S )exp(S )exp(i �� 3 Años )exp(Años )exp(i �� 4 Exper )expExper )exp( u )i ( u )i

donde: Representa la tasa salarial percibida por el Salario i

ep ese ta a tasa sa a a pe c b da po e trabajador i-ésimo de la muestra de n trabajadores

S (^) i Representa el número de años de educación

Años i

Representa el número de años del trabajador i-ésimo en ese puesto de trabajo

Exper i Representa el número de años de experiencia laboral del trabajador i-ésimo

Tomando logaritmos:

log( Salarios ) i � � 1 � � 2 Si � � 3 Añosi � � 4 Experi �ui

Definiendo:

log( Salarios )i � yi

i 2 i

log( Salarios ) y

S x

�

�

Años i x3 i

Exper x

�

Experi �� x4 i

Se obtiene la expresión del MODELO CLÁSICO DE REGRESIÓN MÚLTIPLE

y i � � 1 � � 2 x (^) 2 i � � 3 x3i � � 4 x (^) 4 i � ui

MÚLTIPLE

y i � 1 � 2 x (^) 2 i � 3 x3i � 4 x (^) 4 i ui

La hipótesis de linealidad se refiere a que los parámetros entran en el modelo de forma lineal. Sin embargo, en el MLG pueden aparecerl d l d f li l Si b l MLG d transformaciones lineales y no lineales de las variables originales.

Ejemplos:

Modelo lineal:Modelo lineal: yy^ i^ ��^ �^ �^1 ��^ �� 2 xx^ i^ ��^ uui [M1]

Modelo logarítmico: ln yi^ �^ �^1 �^ � 2 ln x^ i �ui

[M1]

[M2]

Modelo semi-logarítmico: (^) ln y (^) i � � 1 � � 2 xi � ui [M3]

Modelo lineal-log: (^) yi � � 1 � � 2 ln x (^) i �ui

[M4]

Modelo recíproco: (^) i 1 2 i i

y u

x

� � � � �

y � � � x � � x 2 �u

[M5]

Modelo cuadrático: y^ i^ �^ �^1 �^ �^2 xi^ �^ �^3 xi^ �^ ui [M6][M6]

Efectos�‘ceteris paribus’�y�elasticidades�de�los�modelos

MODELO Efecto ‘ceteris paribus’ Elasticidad

[M1�] (^) y (^) i � (^) � � � � y � � �x � xi

[M2]

2 i 2 i i

y x x

� � � � � � � � 2 yi

�

i 2 i i 2 i i i

y y (^) % y % x x � x^ �^ �^ �

� (^) � � � � � 2

[M3]

� x (^) i xi^ � 2

i 2 i i 2 i i

y (^) y % y ( 1 0 0 ) x x^ �^ �^ �^ �

� (^) � � � � �^2 xi

[M4�] (^) i 2 �^ �^ yx^ i �^ �^2 x^1 i �^ �y^ i^ �(^ 1 0 0^ � ) %^ �xi^2 i

1 � y

[M5] (^) i 2 yx (^) i � (^2) x (^1) i 2 �y (^) i (^) 1 0 0 x � i % �xi � (^) � � � � ��^ � � � �! 2 i i

1 y x

� �

[M6] i 2 3 i i

y (^2) x x^ � �

� (^) � � � 2 3 i i i ( 2 x ) x � � � y

[[M1] ]

[M3][M3]

[M4][M4]

[M2][M2]

La finalidad de escoger una forma funcional concreta o de transformar las variables es conseguir que el modelo incluyatransformar las variables es conseguir que el modelo incluya términos de error que cumplan con las hipótesis que hemos visto para que tengan validez los métodos de inferencia sobre el modelo lineal general que se utilizarán.l d l li l l tili á