Dra.Ana-Isabel Guerra

1

CURSO 2015-2016.

ECONOMÍA MUNDIAL. GRADO EN

ADMINISTRACIÓN DIRECCIÓN DE

EMPRESAS.

CUADERNO DE PRÁCTICAS TEMA 1

GRUPOS C-D-E.

UNIVERSIDAD DE GRANADA.

PROFESORA: DRA. ANA-ISABEL

GUERRA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: economia mundial, Profesor: Ana Isabel Guerra, Carrera: Administración y Dirección de Empresas, Universidad: UGR

Tipo: Ejercicios

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Notas Práctica 1.1. Tema1.La Estructura de las Cuentas Nacionales en el SEC-

Dentro del SEC-10 encontramos las denominadas unidades económicas que son los sujetos que realizan las transacciones económicas. Son propietarios de activos y tienen la capacidad de contraer pasivos. Son los titulares de las cuentas.

El SEC-2010 clasifica las unidades económicas en dos tipos: unidades de actividad o unidades de producción (agrupados por ramas de actividad) y las unidades institucionales o unidades de decisión. Estas unidades institucionales son:

-Las Sociedades (Financieras Públicas y Privadas y No Financieras Públicas y Privadas). -Las AAPP. -Los Hogares. -Las ISFLSH. -Resto del Mundo (El sector Exterior).

Por otro lado están las operaciones económicas son anotaciones que registran las actividades económicas llevadas a cabo por las Unidades de decisión. Dichas actividades generan flujos que satisfacen necesidades y que varían el valor de los activos y pasivos de las unidades institucionales. Esto es, las operaciones económicas alteran el valor de los fondos y los stocks. Su estructura, de forma sintética, es la siguiente:

1.Cuentas Corrientes: 1.1. Cuentas de Producción. 1.2. Cuentas de utilización y Distribución de la Renta. 1.2.1. Cuentas de Explotación. 1.2.2. Cuentas de Asignación de la Renta (Primaria y Secundaria). 1.2.3. Cuentas de Utilización de la Renta Disponible.

Pasemos ahora a definir cada una de ellas, mostrando su estructura utilizando datos procedentes de la Contabilidad española para el año 2009 ( en estructura, de acuerdo con el SEC-2010, no ha cambiado) publicadas por el Instituto Nacional de Estadística. 1.Cuentas Corrientes:

1.1. Cuenta de Producción:

Registra el valor añadido generado en una economía ( o por los distintos sectores). Su saldo es el PIB (como suma de los VAB de todos los sectores institucionales).

En cuanto a la Cuenta de Asignación de la Renta Secundaria:

Hace posible obtener información para calcular la capacidad de gasto, o la renta a disposición de los residentes de un país para su gasto o ahorro. Su saldo es la RNBD.

Empleos Recursos Transferencias corrientes pagadas al RM RNBD

Transferencias corrientes recibidas del RM

1.2.3. Cuenta de Utilización de la Renta Disponible.

Registra cómo la renta disponible se emplea en el consumo (individual y colectivo), Su saldo, en este caso es el Ahorro Nacional Bruto .Esta cuenta permite enlazar con las cuentas de acumulación.

Empleos Recursos Gasto en consumo final Ahorro Nacional Bruto

Recoge las variaciones de patrimonio netas debidas al ahorro y a las transferencias de capital así como las adquisiciones de activos no financieros. Esta cuenta nos informa si la economía tiene suficiente capacidad cómo para financiar su inversión, aproximada por la FBC. Si su saldo es negativo, hay necesidad de financiación (déficit) y si es positivo hay capacidad de financiación (superávit).

Empleos Recursos Formación Bruta de Capital Necesidad de Financiación (sin incluir las Transferencias netas de capital)

Ahorro Nacional Bruto 199.

3.Cuentas de Balance:

Fue una de las novedades que incluyó en su día la anterior versión del SEC, el SEC-95, ya que hasta esa fecha solamente se registraban flujos. Muestran el total de los activos y pasivos y el patrimonio neto al final del periodo contable.

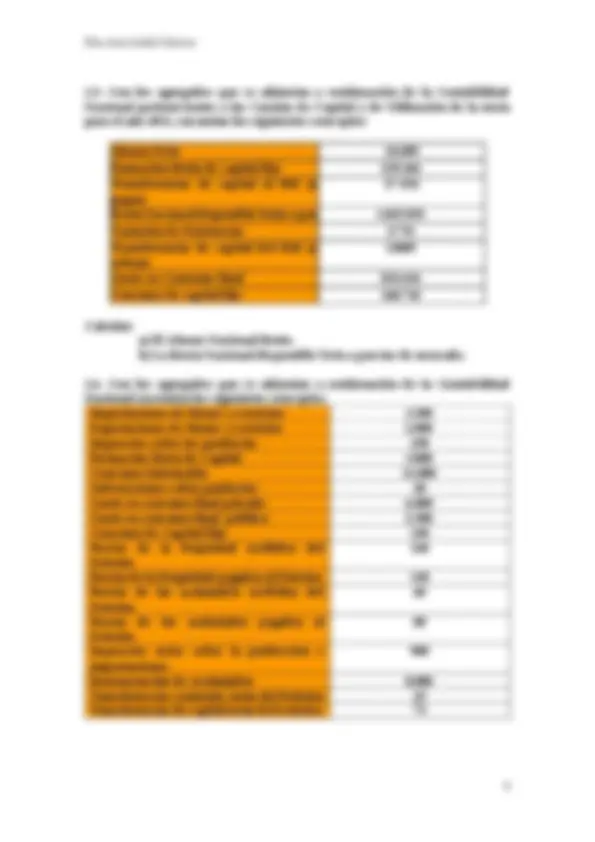

1.3. A partir de los datos que se muestran en el siguiente recuadro, tomados de la Contabilidad Nacional para el año 2009 de España en millones de Euros.

Producción (a precios básicos) 1.944.

Impuestos sobre los productos 74.

Importaciones 270.

Consumo Intermedio 970. Subvenciones sobre los Productos Formación bruta de capital fijo 247. Variación de Existencias 4. Exportaciones 250. Gasto en cCnsumo Final 816.

Calcular: a) El PIB a precios de mercado por la vía de la demanda o Gasto y por la vía de la Oferta. b) El PIB a precios básicos.

1.4. A la luz de los datos que aparecen en el siguiente recuadro:

Importaciones de bienes y servicios

Consumo de capital fijo 178. Impuestos netos sobre la producción e importaciones

Transferencias corrientes netas procedentes del resto del mundo

VA industria 121. Excedente bruto de Expl./Renta mixta bruta

Renta Nacional Neta (a precios de mercado)

Remuneración de Asalariados 516. Formación Bruta de Capital 257.

Calcular: a) Producto interior bruto empleando alguno de los métodos de estimación a precios básicos y a precios de mercado. b) Producto interior neto a precios de mercado. c) Producto Nacional Bruto (PNB) o Renta Nacional Bruta a precios de mercado. d) Renta Nacional Bruta Disponible a precios de mercado.

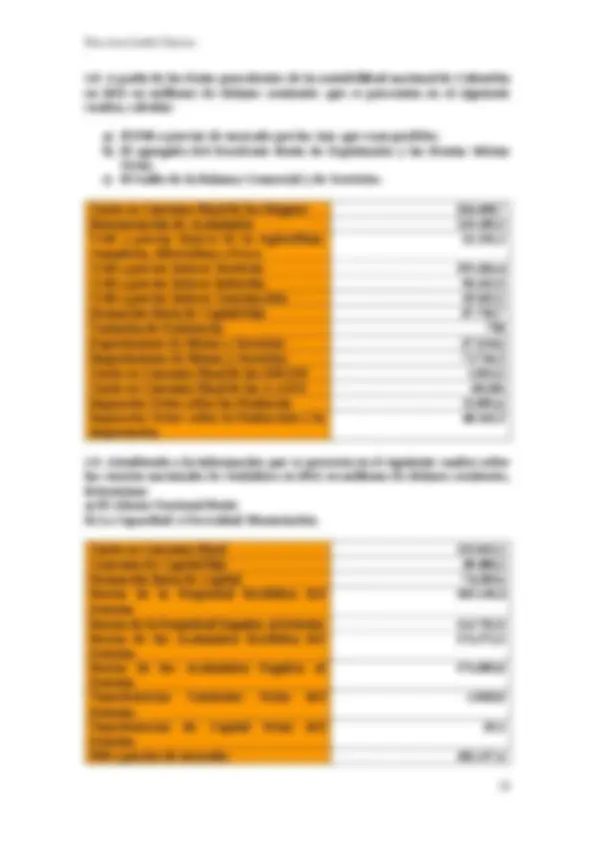

1.5. Con los agregados que se adjuntan a continuación de la Contabilidad Nacional pertenecientes a las Cuentas de Capital y de Utilización de la renta para el año 2011, encontrar los siguientes conceptos:

Ahorro Neto 24. Formación Bruta de capital fijo 239. Transferencias de capital al RM (a pagar)

Renta Nacional disponible bruta a pm 1.025. Variación de Existencias 5. Transferencias de capital del RM (a cobrar)

Gasto en Consumo final 832. Consumo de capital fijo 168.

Calcular: a) El Ahorro Nacional Bruto. b) La Renta Nacional disponible Neta a precios de mercado.

1.6. Con los agregados que se adjuntan a continuación de la Contabilidad Nacional encontrar los siguientes conceptos: Importaciones de bienes y servicios 3. Exportaciones de bienes y servicios 2. Impuestos sobre los productos 250 Formación Bruta de Capital 3. Consumo Intermedio 11. Subvenciones sobre productos 20 Gasto en consumo final privado 6. Gasto en consumo final público 2. Consumo de Capital Fijo 150 Rentas de la Propiedad recibidas del Exterior

Rentas de la Propiedad pagadas al Exterior. 130 Rentas de los asalariados recibidas del Exterior.

Rentas de los asalariados pagadas al Exterior.

Impuestos netos sobre la producción e importaciones.

Remuneración de Asalariados 8. Transferencias corrientes netas del Exterior 25 Transferencias de capital netas del exterior. 75

1.8. A partir de los datos procedentes de la contabilidad nacional de Colombia en 2012 en millones de dólares corrientes que se presentan en el siguiente cuadro, calcular:

a) El PIB a precios de mercado por las vías que sean posibles. b) El agregado del Excedente Bruto de Explotación y las Rentas Mixtas Netas. c) El Saldo de la Balanza Comercial y de Servicios.

Gasto en Consumo Final de los Hogares 226.608, Remuneración de Asalariados 119.389, VAB a precios básicos de la Agricultura, Ganadería, Silvicultura y Pesca

VAB a precios básicos Servicios 191.416, VAB a precios básicos Industria 96.261, VAB a precios básicos Construcción 29.415, Formación Bruta de Capital Fijo 87.785, Variación de Existencias 798 Exportaciones de Bienes y Servicios 67.614, Importaciones de Bienes y Servicios 73.766, Gasto en Consumo Final de las ISFLSH 1.021, Gasto en Consumo Final de las A.A.P.P. 60. Impuestos Netos sobre los Productos 31.881, Impuestos Netos sobre la Producción y la Importación.

1.9. Atendiendo a la información que se presenta en el siguiente cuadro sobre las cuentas nacionales de Sudáfrica en 2012 en millones de dólares corrientes, determinar: a) El Ahorro Nacional Bruto b) La Capacidad o Necesidad Financiación.

Gasto en Consumo Final 315.665, Consumo de Capital Fijo 49.408, Formación Bruta de Capital 74.189, Rentas de la Propiedad Recibidas del Exterior

Rentas de la Propiedad Pagadas al Exterior 113.783, Rentas de los Asalariados Recibidas del Exterior.

Rentas de los Asalariados Pagadas al Exterior.

Transferencias Corrientes Netas del Exterior.

Transferencias de Capital Netas del Exterior.

PIB a precios de mercado. 382.337,

1.10. A partir de los datos de Contabilidad Nacional que se muestran a continuación, calcule los siguientes conceptos: a) El Producto Interior Bruto (empleando los tres métodos de estimación) a precios básicos, a precios de mercado y a coste de los factores. b) La Demanda Final a precios básicos y a precios de mercado. c) La Producción (Oferta) Total y la Producción doméstica a precios básicos. d) El Producto Interior Neto a precios de mercado. e) El Producto Nacional Bruto a precios de mercado. f) La Renta Nacional Disponible a precios de mercado. g) El Ahorro Nacional Bruto a precios de mercado. h) La Capacidad o Necesidad de financiación. i) El saldo de la balanza comercial de bienes y servicios, de la balanza de rentas, de la balanza de transferencias corrientes y de la balanza por cuenta de capital (de cada una de ellas). j) El saldo de la balanza financiera y variación de reservas. Interpretar el signo.

Excedente Neto de Explotación 800 u.m Gasto en Consumo Final 2.500 u.m. Formación Bruta de Capital Fijo (^) 1.280 u.m Otros impuestos sobre la Producción 140 u.m. Rentas Mixtas Brutas (^) 650 u.m. Exportaciones de bienes y servicios 100 u.m. Consumos Intermedios 800 u.m. Variación de Existencias (^) 60 u.m. Otras Subvenciones a la Producción 65 u.m. Valor añadido bruto a precios básicos del Sector Agrario (^) 400 u.m. Consumo de Capital Fijo 350 u.m. Valor añadido bruto a precios básicos del Sector Industrial.

800 u.m.

Saldo de la Balanza de Transferencias Corrientes. - 130 u.m. Saldo de la Balanza por Cuenta de Capital 80 u.m. Valor añadido bruto a precios básicos del sector construcción

200 u.m.

Valor añadido bruto a precios básicos del sector servicios 1600 u.m. Rentas primarias recibidas del exterior (^) 70 u.m. Impuestos netos sobre la producción y las importaciones 750 u.m. Importación de bienes y servicios 265 u.m. Rentas primarias pagadas al exterior 45 u.m. Remuneración de Asalariados 1.475 u.m. IVA que grava los productos (^) 127 u.m.

Notad que aunque en las operaciones de importación parte se han pagado al contado (50%) y parte se han financiado a través de un crédito comercial (50%), el montante total (100%) debe reflejarse como una salida de activos líquidos: - 1.200 u.m. recogida en la Variación de Activos Líquidos, ya que hay que pagarle al proveedor extranjero de caramelos; independientemente de quién financie el 50 % restante.

En cuanto al crédito comercial, puesto que nos han prestado 600 u.m. para hacer frente al pago reclamado por el productor de caramelos extranjero, esto representa una entrada de activos de +600 u.m., igualmente registrada en la Variación de Activos Líquidos. Sin embargo, esas 600 u.m. son una deuda que contraemos con el exterior y de ahí que tenga que aparecer en la sub-balanza referida a Otras formas de inversión suponiendo un aumento de pasivo de 600 u.m.

En lo que respecta a las exportaciones, su registro es mucho más sencillo ya que se financian 100% al contado, suponiendo una entrada de activos de 1000 u.m.

Veamos ahora si se cumple la identidad contable a la que está sujeta la Balanza de Pagos:

SCC+SCK-SCF + Errores y omisiones= -200+ 0-(-200)+0=

Siendo así podemos decir que si la Balanza Financiera presenta un saldo negativo (VNA-VNP<0), ha entrado más capital extranjero en nuestro país de lo que ha salido, ya que ‘alguien’ (no residentes) tienen que cubrir nuestra necesidad de financiación (déficit).

LISTADO DE EJERCICIOS SOBRE LA INTERPRETACIÓN DE LA BALANZA DE PAGOS TEMA 1:

1.11. Se conocen los siguientes saldos de la Balanza de Pagos de la economía española en 2013, expresados en miles de millones de euros. A partir de esta información disponible en el Banco de España, calcular:

a) El valor del saldo de la Balanza por Cuenta Corriente. b) Sabiendo que el Saldo de la Cuenta de Capital era de 0,5 y los errores y omisiones fueron de -2,2, calcular el saldo de la cuenta financiera e interpretar el resultado. c)¿El saldo de la Balanza de Pagos hace referencia a la deuda pública acumulada en un país? ¿al déficit público?. Razonar la respuesta a esta pregunta.

Concepto Saldo Bienes y Servicios 5,

1.12. A continuación se presentan las operaciones que un país ha realizado con el exterior en el último año. Realice las correspondientes anotaciones en la Balanza de Pagos y determine los principales saldos, suponiendo que todos los pagos e ingresos se realizan al contado:

-Se recibe un crédito comercial del exterior por valor de 1.500 u.m. -Se importan materias primas por valor de 2.000 u.m. -Los flujos de inversión directa extranjera recibidos han tenido un valor de 3.000 u.m. -Las exportaciones de bienes manufacturados han sido de 5.000 u.m. -Se han pagado servicios de fletes y seguros a compañías extranjeras por valor de 500 u.m. -Uno de los bancos del país ha obtenido dividendos de su inversión en el exterior por valor de 1.000 u.m. -Los emigrantes trabajando en el país han enviado una cantidad de remesas a sus familias en el exterior que asciende a 800 u.m. -Una empresa nacional innovadora ha vendido una patente a EE.UU. por valor de 400 u.m. -Se le condona la deuda externa por valor de 200 u.m.