¡Descarga Informe sobre la distribución de la renta en España y más Apuntes en PDF de Trabajo Social solo en Docsity!

INFORME SOBRE DISTRIBUCIÓN DE LA RENTA EN ESPAÑA:

DESIGUALDAD, CAMBIOS ESTRUCTURALES Y CICLOS

Sesión Ordinaria del Pleno de 20 de febrero de 2013

ÍNDICE

UE, en un contexto mundial caracterizado por el aumento de las desigualdades incluso

dentro de los países tradicionalmente más prósperos.

Unido a lo anterior, la grave situación económica que está atravesando nuestro país, el

deterioro de los ingresos de las familias, la caída de la demanda agregada, las

dificultades de supervivencia de las empresas y el descenso de la recaudación refuerzan

la oportunidad de la reflexión sobre la interacción entre la distribución de la renta y el

crecimiento económico. Sin embargo, más allá de la coyuntura actual, el CES considera

necesario avanzar en una mirada retrospectiva y un diagnóstico común, necesarios para

abordar el debate sobre cómo lograr un equilibrio a largo plazo entre el cumplimiento de

la función redistributiva del Estado-en términos de adecuación y sostenibilidad en el

tiempo de sus principales instrumentos- y la necesidad de impulsar la actividad

económica y el empleo.

Con este propósito, a través de este informe, el CES intenta aproximarse a la evolución

de la distribución de la renta en España en los distintos ciclos económicos que ha

atravesado nuestro país desde 1985, tratando de integrar sus dimensiones

fundamentales. El primer periodo de análisis partiría a mediados de los ochenta, y

vendría marcado por el impulso que supuso la entrada de España en la CEE y que

culminó con la recesión de 1993. A continuación, la economía española atravesó una

de las fases expansivas más prolongadas de su historia reciente, que se extendería hasta

finales de 2007, con el estallido de las tensiones financieras en EEUU. Su posterior

extensión a la economía real en 2008, que afectó especialmente a la UE, sitúa el

comienzo del periodo de crisis, cuya intensidad y duración están afectando en mayor

medida a España. Así, partiendo de la evidencia disponible, se abordan aquí tanto la

distribución funcional de la renta, que se origina a partir de la remuneración de los

distintos factores productivos, como la distribución personal , que permitirá reflejar

cómo se produce el reparto de la renta entre los hogares y la evolución de la

desigualdad, así como la distribución territorial , o las características del crecimiento

producido en los distintos territorios, reflejando al mismo tiempo la realidad de una

distribución sectorial fuertemente localizada geográficamente. En última instancia,

reviste interés recordar cómo se ha desarrollado a lo largo de este extenso periodo el

cometido redistributivo de los poderes públicos, a través de sus principales

instrumentos: las políticas sociales y el sistema impositivo, sin perder la perspectiva de

su interacción con el crecimiento económico y el tejido productivo.

La elaboración en pocos meses de un informe de estas características con una pretensión

de integralidad ha resultado ser una tarea compleja, que ha chocado con la necesidad de

acudir a fuentes estadísticas diversas y de muy diverso propósito y alcance

(Contabilidad Nacional, la Encuesta de Condiciones de Vida o la Encuesta de

Presupuestos Familiares, entre otras) así como a numerosas fuentes secundarias del

ámbito de la investigación, que a menudo se aproximaban parcialmente al objeto del

informe, mediante diferentes metodologías y cubriendo periodos temporales más cortos

que el que aquí considerado. Es de esperar por ello que avancen y fructifiquen cuanto

antes los trabajos que están llevando a cabo los organismos públicos nacionales de

producción de estadísticas oficiales, especialmente el INE, para mejorar las

herramientas de medición de la distribución de la renta y la riqueza entre los hogares.

1. DISTRIBUCIÓN FUNCIONAL DE LA RENTA

¿SIGUE SIENDO PERTINENTE EL ENFOQUE DE LA DISTRIBUCIÓN FUNCIONAL DE LARENTA?

Antes de realizar el análisis de la distribución funcional de la renta en España conviene

apuntar que este enfoque está anclado en la visión de los economistas clásicos que se

desarrolla en el siglo XIX en un contexto económico y político en el que capitalistas,

terratenientes y trabajadores conformaban clases sociales diferentes entre sí y

homogéneas internamente, y en el que el papel redistributivo del sector público era

mucho más limitado, de manera que la distribución del producto entre aquéllas estaba

estrechamente ligada a la distribución personal y la cohesión social. En la actualidad

este vínculo se ha atenuado bastante, en primer lugar, porque la clasificación de la

población según la procedencia de sus rentas ya no es tan obvia: los trabajadores,

además de su salario, perciben rentas del capital fruto de la colocación de su ahorro en

acciones o inmuebles, y los capitalistas con frecuencia trabajan y dirigen sus negocios,

por no hablar del creciente dinamismo del autoempleo, donde la retribución del trabajo,

del capital y de la gestión empresarial confluyen en la misma persona.

En segundo lugar, asalariados y propietarios de los medios de producción distan de ser

en la actualidad categorías homogéneas, de manera que, por un lado, existe una

creciente dispersión salarial ligada al aumento de la brecha en las retribuciones según el

nivel de cualificación de los trabajadores (capital humano incorporado), y, por otro lado,

se asiste también a una creciente polarización en el lado del capital, con un tejido

empresarial en el que coexisten entidades de naturaleza diversa en cuanto a su estructura

y fines^1 , con una mayoría de empresas de reducida dimensión y un núcleo pequeño de

grandes empresas, financieras y no financieras, muy internacionalizadas.

1 En particular, el sector de empresas de economía social se caracteriza porque, más allá de la

responsabilidad social corporativa, incorpora de manera expresa finalidades sociales a sus principios

orientadores, como el desarrollo local, la igualdad de oportunidades, la inclusión social o la

generación de empleo estable y de calidad.

aumento del peso del empleo temporal, peor remunerado, que se produjo al amparo del

contrato de fomento del empleo introducido por la reforma laboral de 1984.

Con todo, en 1989 se inicia una fase de aumento de la participación salarial que dura

hasta 1992, con la economía en fase recesiva por la crisis del Sistema Monetario

Europeo y las tres devaluaciones sucesivas de la peseta, momento en que comienza a

descender, en paralelo a la dinámica de pronunciada destrucción de empleo, hasta

situarse en 1996, con la economía creciendo ya a buen ritmo pero con tasas de paro muy

elevadas, en niveles similares a los de 1985. En este caso, el comportamiento

inicialmente anticíclico de la participación salarial habría operado como elemento de

estabilización de la demanda y de sostenimiento de los ingresos de las familias

trabajadoras, y podría explicarse por el elevado peso en los primeros años de crisis de

las indemnizaciones por despido ligadas a la elevada destrucción de empleo indefinido

en la industria. No obstante, la resistencia a la baja de salarios y precios, junto con la

sobrevaloración de la peseta tras su incorporación al Sistema Monetario Europeo y el

final del ciclo expansivo de la inversión pública en infraestructuras estarían en el origen

de la pérdida de competitividad de la economía española durante esos años.

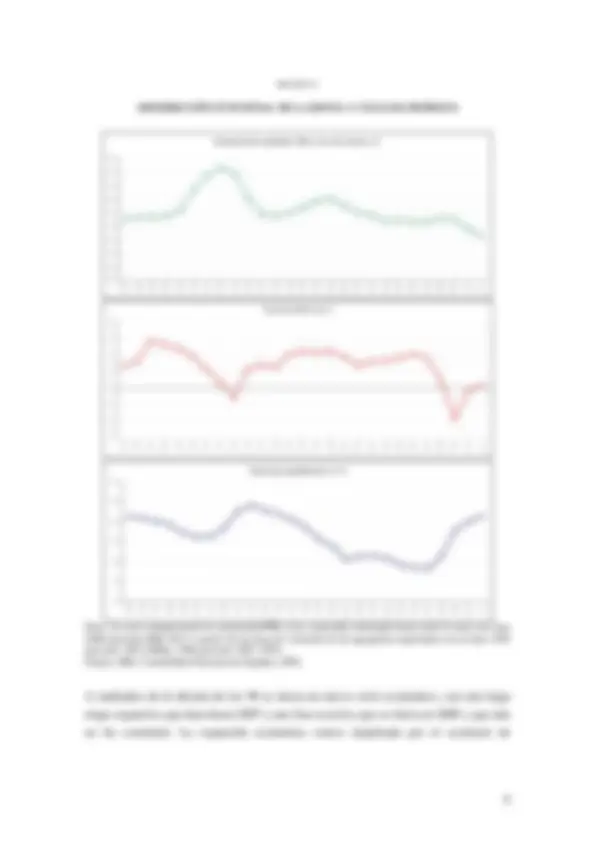

En todo caso, puede decirse que a lo largo del ciclo económico 1985-1995 la

participación de la remuneración de asalariados en el PIB ha mostrado un

comportamiento procíclico, aunque retardado (gráfico 1).

GRÁFICO 1

DISTRIBUCIÓN FUNCIONAL DE LA RENTA Y CICLO ECONÓMICO

Variación del PIB real (%)

0

2

4

6

8

198519861987198819891990199119921993199419951996199719981999200020012002200320042005200620072008200920102011

Tasa de paro (parados/activos en %)

0,

5,

10,

15,

20,

25,

30,

198519861987198819891990199119921993199419951996199719981999200020012002200320042005200620072008200920102011

Remuneración de asalariados / PIB a coste de los factores (%)

49,

50,

51,

52,

53,

54,

55,

56,

57,

58,

198519861987198819891990199119921993199419951996199719981999200020012002200320042005200620072008200920102011

Nota: La serie remuneración de asalariados/PIB se ha construido enlazando hacia atrás la serie con base

2008 (periodo 2000-2011) a partir de las tasas de variación de los agregados registradas con la base 1995

(periodo 1995-2000)y 1986 (periodo 1985-1995).

Fuente: INE, Contabilidad Nacional de España y EPA.

A mediados de la década de los 90 se inicia un nuevo ciclo económico, con una larga

etapa expansiva que dura hasta 2007 y una fase recesiva que se inicia en 2008 y que aún

no ha concluido. La expansión económica estuvo impulsada por el escenario de

GRÁFICO 2

EVOLUCIÓN DE LA POBLACIÓN ACTIVA Y EL EMPLEO, 1985-

(Miles de personas)

0

198519861987198819891990199119921993199419951996199719981999200020012002200320042005200620072008200920102011

Activos

Ocupados

Asalariados

Autónomos

Fuente: INE. Encuesta de Población Activa. Medias anuales.

En este periodo de bonanza económica y reducción del paro, la participación de la

remuneración de los asalariados en el PIB presenta dos etapas. De 1997 hasta 2000, es

decir, con cierto retraso respecto al cambio de ciclo, la ratio aumenta sólo ligeramente

porque las altas tasas de paro, la intensa creación de empleo de bajos salarios (efecto

composición del empleo) y el clima social favorable a la moderación salarial y la

contención de precios con vistas a la integración en la UEM (efecto salario), operan

como factores moderadores. A partir de 2000 y hasta 2007, las dos últimas dinámicas se

agudizan, lo que unido al crecimiento diferencial de la rentabilidad de algunos sectores

productivos, como la construcción, los servicios inmobiliarios y los servicios

financieros, explican la pérdida de peso de las rentas del trabajo hasta prácticamente el

final de la etapa expansiva.

Por último, en los dos primeros años de crisis la participación salarial en el PIB repunta

sensiblemente, en gran medida porque la intensa destrucción de empleo se concentró en

esos años en los sectores, segmentos y ocupaciones con peores niveles de remuneración,

sesgando la composición del empleo remanente hacia los trabajos y colectivos con

niveles salariales más altos. Además, el carácter plurianual de la mayor parte de los

convenios colectivos y el súbito desplome de las rentabilidades en los sectores epicentro

de la crisis (construcción, inmobiliario y financiero) explican también el aumento de la

participación salarial al inicio de la fase recesiva. En cambio, a partir de 2010, a medida

que el desempleo se extiende a categorías y colectivos mejor remunerados, se inicia una

pronunciada caída de la participación salarial, que también es resultado de la contención

salarial pactada por los agentes sociales, así como de la reducción del salario de los

empleados públicos.

Con las necesarias cautelas derivadas de los problemas metodológicos que entraña el

enlace de las series de la Contabilidad Nacional con bases diferentes, en el conjunto del

periodo 1985-2011 la remuneración de asalariados en proporción del PIB a coste de los

factores^5 se habría reducido en 1,3 puntos porcentuales, magnitud que habría engrosado

el agregado Excedente Bruto de Explotación/rentas mixtas brutas.

1.2. Los componentes del PIB a coste de los factores

No obstante, los datos desagregados del PIB a coste de los factores (cuadro 1) permiten

hacer algunas matizaciones. Por un lado, la descomposición de la remuneración de

asalariados entre los sueldos y salarios brutos^6 y las cotizaciones sociales a cargo de los

empleadores^7 (que representan más de una quinta parte del total) muestra que mientras

que los primeros reducen su participación en el PIB en 2,3 puntos porcentuales a lo

largo del periodo, las segundas aumentan su peso un punto porcentual, de modo que

podría afirmarse que, a la larga, la pérdida de peso de los salarios presentes ha sido

sustituida parcialmente por el aumento de los salarios diferidos.

5 El PIB a coste de los factores es la producción anual de bienes y servicios finales valorados por las

retribuciones de los factores que intervienen en el proceso productivo, es decir, es el PIB a precios de

mercado menos los impuestos indirectos y más las subvenciones públicas a la producción. Se emplea

este indicador para centrar la atención en el reparto de rentas entre capital y trabajo sin tener en cuenta

la parte del valor de la producción que revierte en el sector público. En todo caso, el peso de los

impuestos indirectos netos sobre el PIB a precios de mercado se ha mantenido en torno al 10 por 100

desde 1985 hasta 2003, después aumentó hasta un máximo del 11,3 por 100 en 2006, en el periodo de

mayor apogeo del boom inmobiliario, para desplomarse a partir de 2007, en paralelo al parón de la

construcción y la desinflación de precios de la vivienda nueva, hasta niveles del 7-9 por 100

registrados hasta 2011. No obstante los datos disponibles de 2012, que abarcan hasta el tercer

trimestre, muestran un repunte del peso de la imposición indirecta que se sitúa en el 9,3 por 100 del

PIB, acusando sin duda la última subida de los tipos normal y reducido del IVA hasta 21 y el 10 por

100, respectivamente.

6 Incluye sueldos y salarios brutos (es decir, incluyendo las cotizaciones sociales a cargo de los

trabajadores) en efectivo y en especie.

7 Incluye las cotizaciones sociales efectivas a cargo de los empleadores y las prestaciones sociales

directas que los mismos realizan (cotizaciones sociales imputadas o ficticias).

Por su parte, la magnitud resultante de descontar la remuneración de los asalariados del

PIBcf tiene tres componentes principales. De un lado, el excedente bruto de

explotación , es decir, todas las rentas no salariales generadas en el proceso productivo

(dividendos, beneficios no distribuidos, intereses efectivos e imputados, alquileres y

otras rentas inmobiliarias), que corresponden en un 85 por 100 a las empresas. De otro

lado, la renta mixta , es decir, aquella que incluye los ingresos para los que resulta

imposible deslindar la retribución de la aportación del trabajo, del capital o la

propiamente empresarial del perceptor, y que incluye las rentas de los agricultores, de

los empresarios y trabajadores autónomos, y de los profesionales liberales. Por último,

el consumo de capital fijo , o la parte del excedente bruto y la renta mixta bruta

destinada a la reposición del equipo capital (amortización).

Pues bien, los datos muestran que el consumo de capital fijo, imputable al excedente de

explotación en un 90 por 100^8 , aumenta claramente a lo largo del periodo considerado,

sobre todo a partir de 2000, como, por otro lado, corresponde al proceso de creciente

capitalización de la economía española.

Una vez descontada la depreciación del capital, el deslinde entre el excedente neto y las

rentas mixtas netas sólo se ofrece oficialmente desde 1995. Hasta entonces, a lo largo de

lo que sería el primer ciclo completo de la economía considerado en este informe, el

agregado Excedente neto de explotación/rentas mixtas netas tiene un comportamiento

casi simétrico con la remuneración de asalariados: se mantiene relativamente estable

desde 1985 hasta 1988, desciende en el periodo 1990-1992, para volver a crecer

claramente a partir de 1994, cuando se inicia la recuperación económica.

A partir de 1995, la descomposición del agregado permite comprobar como el ligero

aumento del peso de la remuneración de asalariados en el PIB que se produce de 1997 a

2000 se traduce en una disminución tanto de las rentas mixtas netas como del excedente

de explotación neto, mientras que la caída de la participación salarial que se produce

desde 2000 y hasta 2007, no pasa a engrosar la proporción del excedente, que también

se reduce, sino que aprovecha a las rentas mixtas netas y al consumo de capital fijo.

Desde 2008, en cambio, en paralelo al repunte inicial de la participación salarial se

produce también un repunte del excedente neto y del consumo de capital fijo, en

detrimento de las rentas mixtas. En 2010, último dato para el que se tiene información

desagregada, las rentas mixtas acentúan su caída, igual que las rentas salariales,

mientras que el excedente neto y el consumo de capital fijo repuntan con fuerza. Las

(^8) La desagregación entre excedente y rentas mixtas que ofrece la contabilidad nacional desde 1995

desvela que el consumo de capital fijo imputable a las rentas mixtas es muy limitado y que el grueso (en torno al 90 por 100) está ligado al excedente de explotación, de tal manera que, en términos relativos y con datos de 2010, tan sólo el 10 por 100 de la renta mixta bruta se dedica a reposición del equipo capital, mientras que este porcentaje se eleva a más del 50 del excedente bruto.

rentas mixtas, por tanto, presentan un patrón procíclico relativamente acusado, con un

dinamismo elevado en la etapa expansiva y una notable sensibilidad a la baja en la etapa

recesiva.

EXCEDENTE BRUTO DE EXPLOTACIÓN E INVERSIÓN DE LAS SOCIEDADES NO FINANCIERAS

Si centramos el análisis en las cuentas de las sociedades no financieras^9 , podemos

observar cómo se ha ido aplicando el excedente bruto de explotación (EBE) a lo largo

del periodo de referencia, es decir, qué parte ha salido de las empresas para pagar rentas

de la propiedad (intereses por financiación ajena y dividendos, fundamentalmente),

transferencias (indemnizaciones de seguro) e impuesto de sociedades, y qué parte ha

constituido ahorro empresarial. Además, es posible conocer a cuánto ha ascendido la

inversión empresarial y en qué proporción se ha financiado con ahorro empresarial, con

transferencias de capital o con financiación ajena. En el cuadro 2 se recogen las cuentas

de las sociedades no financieras cuantificando las diferentes partidas con relación al

EBE.

Destaca en primer lugar la pérdida de peso de las rentas de la propiedad pagadas que se

produce desde mediados de los 90 y hasta 2006, debido al menor peso de los intereses

de los préstamos que más que compensa el aumento de los dividendos repartidos. Por su

parte, la proporción del EBE que se destina al pago del impuesto de sociedades muestra

un perfil procíclico, de manera que, a pesar de su carácter proporcional, su peso tiende a

aumentar en las etapas expansivas, muy notablemente en los últimos años de bonanza,

para caer de manera significativa en los momentos de menor crecimiento,

comportándose por tanto como un elemento estabilizador del ahorro empresarial. De

resulta de estas dinámicas, el ahorro bruto de las sociedades no financieras muestra una

tendencia ascendente hasta mediados de los 90, momento en que empieza a descender

llegando a cotas muy bajas justo antes de la crisis, para recuperarse notablemente

durante la misma. La reducción del ahorro empresarial que se registra durante la última

expansión económica contrasta con el gran dinamismo de la formación bruta de capital,

cuya magnitud es sistemáticamente superior al ahorro y en grado creciente, lo que se

traduce en un formidable aumento de la necesidad de financiación de las empresas.

(^9) Las sociedades no financieras concentran, según los años, entre el 70 y el 75 por 100 del Excedente

Neto de Explotación. El resto se reparte entre las sociedades financieras y los hogares.

GRÁFICO 3

EXCEDENTE BRUTO DE EXPLOTACIÓN Y FORMACIÓN BRUTA DE CAPITAL DE LAS

SOCIEDADES NO FINANCIERAS, 1985-

(Tasas de variación)

0

10

20

30

19861987198819891990199119921993199419951996199719981999200020012002200320042005200620072008200920102011 Excedente Bruto de Explotación Formación bruta de capital

Fuente: INE. Contabilidad Nacional de España.

1.3. Evolución de los costes laborales unitarios reales

A continuación, con idea de profundizar algo más en la distribución factorial de la renta,

se descompone el cociente de remuneración de asalariados/PIB, tomando en este caso el

PIB a precios de mercado, para determinar cómo ha afectado a su evolución la dinámica

de la remuneración media por asalariado real, de la productividad aparente y de la tasa

de asalarización^10.

10 Las relaciones contables manejadas son las siguientes:

CosteLaboralUnitarioReal Tasadeasalarización

nºdeocupados

nºdeasalariados

Productividadporocupado

Remuneraciónmediaporasalariado

Productividadporocupado nºdeocupados

Remuneraciónmediaporasalariado nºdeasalariados

PIB

Remuneracióndeasalariados

En términos de tasas de variación, la ecuación sería la siguiente:

%CosteLaboralUnitarioReal %Tasadeasalarización

%Remuneraciónmediaporasalariado- Productividadporocupado %Tasadeasalarización PIB

Remuneracióndeasalariados %

Var Var

Var Var Var Var

Los datos de la Contabilidad Nacional muestran que durante el periodo 1985-2011 la

productividad aparente aumenta en general de manera muy modesta en los periodos de

expansión, reflejando el insuficiente progreso tecnológico de la economía española y la

expansión de sectores intensivos en mano de obra, y que sólo repunta con fuerza en las

etapas recesivas (1992-1994 y 2008-2011) porque se produce un fuerte ajuste del

empleo (lo que se ha dado en llamar aumento pasivo de la productividad). Por su parte,

la remuneración media por asalariado real presenta crecimientos negativos o muy

modestos en las dos etapas expansivas consideradas^11 , siempre por debajo de los ya de

por sí modestos incrementos de la productividad, mientras que en las dos etapas

recesivas experimenta un fuerte repunte inicial, superior al aumento de la productividad

aparente, para desplomarse a continuación, un comportamiento que, como ya se ha

apuntado, tiene que ver con el hecho de que se produzca inicialmente un drástico ajuste

del empleo concentrado en los empleos temporales, con salarios inferiores al promedio,

así como con el retardo con que se va produciendo el ajuste salarial de los trabajadores

que conservan su empleo (cuadro 3).

(^11) Nótese que se trata de una magnitud agregada media y que, por lo tanto, esconde las diferentes

tendencias que se hayan podido producir en relación con las remuneraciones en los distintos sectores productivos y ramas de actividad.

española, muy centrado en sectores de baja productividad, escaso valor añadido e

intensivos en mano de obra poco cualificada, como la construcción y algunos servicios

(comercio y hostelería, particularmente), donde se ha concentrado la creación de empleo

temporal con salarios inferiores al promedio, en buena medida ocupados por

inmigrantes, mujeres y jóvenes con poca cualificación.

GRÁFICO 4

EVOLUCIÓN DEL COSTE LABORAL UNITARIO REAL, 1985-

(Índice, 1985=100)

Fuente: INE, Contabilidad Nacional de España.

Porque si bien, como se comentará a continuación, el crecimiento de los salarios reales

por debajo de la productividad es una tendencia compartida por las economías

desarrolladas, que a su vez explica que la pérdida de peso de la remuneración de los

asalariados en la economía sea una dinámica general, la singularidad del caso español

radica en que crecer por debajo de la productividad ha implicado tasas de aumento de

los salarios reales muy bajas o negativas, inferiores en todo caso a las registradas en

otras áreas económicas (gráfico 5), y ello porque los aumentos de la productividad por

ocupado en España, a diferencia de lo acontecido también en las principales economías

desarrolladas, han sido de muy poco calado.

GRÁFICO 5

EVOLUCIÓN DE LA REMUNERACIÓN MEDIA POR ASALARIADO REAL* EN LAS

ECONOMÍAS AVANZADAS, 1985-

(Índice 1985=100)

2012(e)2013(e)

España Estados Unidos Japón UE-

* Calculado con el deflactor del PIB

Fuente. Comisión Europea. Base de datos AMECO.

1.4. Tendencias y perspectivas en el contexto internacional

Existe un amplio consenso en torno a que el descenso de la remuneración de los salarios

en proporción al PIB ha sido una tendencia generalizada en los países desarrollados en

las últimas décadas^14 , en la que ha confluido la moderación salarial, entendida como

crecimiento de los salarios reales inferior al de la productividad, con un insuficiente

crecimiento del empleo.

A partir de la información que ofrece la base de datos AMECO de la Comisión Europea,

puede afirmarse que en las cinco décadas que van de 1960 a 2010 parece observarse una

evolución similar del peso de la remuneración de asalariados sobre el PIB en todos los

países desarrollados, con una tendencia ascendente hasta la década de los 70 y una

14 Véase Comisión Europea (2007): “The labour income share in the European Union” en Employment

in Europe 2007 , págs. 237 y ss.